Του Ελευθέριου Χονδρού,

Η μείωση του ιδιωτικού χρέους αποτελεί έναν από τους πλέον καθοριστικούς παράγοντες για τη διαμόρφωση μιας ισχυρής και ανθεκτικής οικονομίας. Τα τελευταία χρόνια, η ελληνική οικονομία έχει επιτύχει σημαντική πρόοδο στη διαχείριση του προβλήματος των μη εξυπηρετούμενων οφειλών, γεγονός που αποτυπώνεται στα στοιχεία που παρουσιάστηκαν πρόσφατα από το Υπουργείο Εθνικής Οικονομίας και Οικονομικών. Με μια σειρά πρωτοβουλιών, η κυβέρνηση επιχειρεί να εδραιώσει ένα περιβάλλον δημοσιονομικής σταθερότητας, διαμορφώνοντας μηχανισμούς που επιτρέπουν τη διευθέτηση οφειλών και την ελάφρυνση των νοικοκυριών και των επιχειρήσεων.

Η σταδιακή μείωση του ιδιωτικού χρέους ως ποσοστό του ΑΕΠ καταδεικνύει μια δομική μεταβολή που συμβάλλει στη μακροοικονομική ισορροπία. Από το 110% του ΑΕΠ το 2019, το χρέος των ιδιωτών μειώθηκε στο 93,3% το 2023, με περαιτέρω αποκλιμάκωση να αναμένεται το 2024. Αυτή η εξέλιξη δεν είναι τυχαία, αλλά αποτέλεσμα μιας συντονισμένης προσπάθειας που περιλαμβάνει νομοθετικές παρεμβάσεις, βελτιώσεις στον εξωδικαστικό μηχανισμό και δράσεις που καθιστούν το τραπεζικό σύστημα πιο ανθεκτικό.

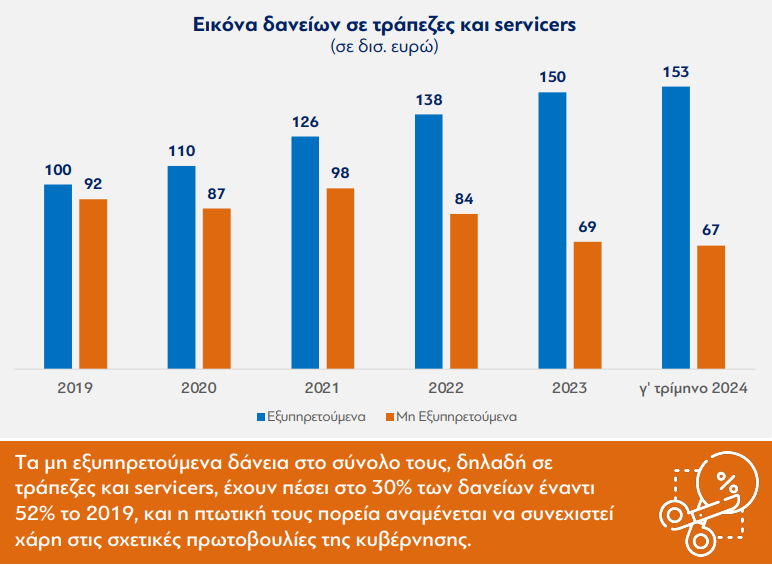

Κρίσιμης σημασίας υπήρξε η αντιμετώπιση των «κόκκινων δανείων», τα οποία το 2019 ανέρχονταν στα 92 δισ. ευρώ, ενώ μέχρι το τρίτο τρίμηνο του 2024 είχαν μειωθεί στα 67 δισ. ευρώ. Αυτή η πτωτική πορεία δεν αποτελεί απλώς μια στατιστική βελτίωση, αλλά μια θεμελιώδη μεταβολή που επηρεάζει τον τραπεζικό τομέα, την πρόσβαση σε χρηματοδότηση και τη συνολική πιστοληπτική εικόνα της χώρας. Οι τράπεζες, μέσω του προγράμματος «ΗΡΑΚΛΗΣ», πέτυχαν σημαντική εξυγίανση των χαρτοφυλακίων τους, μειώνοντας το ποσοστό των μη εξυπηρετούμενων δανείων από 40,6% το 2019 σε μόλις 4,6% το 2024, πλησιάζοντα έτσι τα ευρωπαϊκά επίπεδα.

Η πρόσφατη παρουσίαση των έξι νέων κυβερνητικών πρωτοβουλιών αποδεικνύει την πρόθεση να ενισχυθεί περαιτέρω η θετική δυναμική. Ο διπλασιασμός των εισοδηματικών και περιουσιακών κριτηρίων για την ένταξη στον εξωδικαστικό μηχανισμό σηματοδοτεί μια προσπάθεια ευρύτερης κάλυψης των οφειλετών, καθιστώντας υποχρεωτική τη συναίνεση των πιστωτών στις περισσότερες περιπτώσεις. Παράλληλα, θεσμοθετείται η υποχρέωση των πιστωτών να προτείνουν ρύθμιση στον οφειλέτη τρεις μήνες πριν από έναν προγραμματισμένο πλειστηριασμό, ώστε να αποφεύγονται ακραία σενάρια εκποίησης περιουσιακών στοιχείων χωρίς εναλλακτικές.

Ιδιαίτερης σημασίας είναι η δυνατότητα απαλλαγής των οφειλετών που δεν μπορούν να ενταχθούν σε πτωχευτική διαδικασία, γεγονός που προσφέρει μια «δεύτερη ευκαιρία» σε όσους έχουν βρεθεί σε αδιέξοδο. Η τροποποίηση της προθεσμίας για την υποβολή αιτήσεων στο πρόγραμμα προστασίας ευάλωτων οφειλετών διευκολύνει τη συμμετοχή περισσότερων πολιτών, ενισχύοντας την κοινωνική διάσταση των οικονομικών μεταρρυθμίσεων.

Επιπλέον, η επέκταση της δυνατότητας ρύθμισης δανείων με κρατική εγγύηση στο πλαίσιο της διαδικασίας εξυγίανσης συνιστά μια κρίσιμη προσαρμογή, διότι επιτρέπει σε επιχειρήσεις με μεγάλες οφειλές να διαμορφώσουν βιώσιμα πλάνα αποπληρωμής, χωρίς να θέτουν σε κίνδυνο τις εγγυήσεις του Δημοσίου. Αυτό το μέτρο ενισχύει τη σταθερότητα του χρηματοπιστωτικού συστήματος, καθώς περιορίζει τον συστημικό κίνδυνο που συνδέεται με την αδυναμία αποπληρωμής επιχειρηματικών δανείων.

Ένα ακόμη ζήτημα που επιλύεται με τις νέες πρωτοβουλίες είναι η αποζημίωση των ζημιωθέντων της «ΑΣΠΙΣ ΠΡΟΝΟΙΑ». Η δημιουργία ενός μόνιμου μηχανισμού αποζημιώσεων, που θα παρέχει προκαταβολές στους δικαιούχους, συμβάλλει στην αποκατάσταση της εμπιστοσύνης στον ασφαλιστικό κλάδο και στη χρηματοπιστωτική σταθερότητα.

Ο εξωδικαστικός μηχανισμός αποδεικνύεται ένα ισχυρό εργαλείο διαχείρισης των μη εξυπηρετούμενων οφειλών, καθώς οι ρυθμίσεις μέσω αυτού αυξήθηκαν κατά 81% από το 2023 στο 2024. Συνολικά, από το 2023 έως τον Ιανουάριο του 2025, έχουν πραγματοποιηθεί 30.515 επιτυχείς ρυθμίσεις, με το συνολικό ύψος των ρυθμιζόμενων οφειλών να ανέρχεται στα 10 δισ. ευρώ. Το γεγονός ότι η τάση είναι αυξητική καταδεικνύει πως το σύστημα καθίσταται ολοένα και πιο λειτουργικό και προσιτό στους πολίτες.

Ο αντίκτυπος όλων αυτών των πρωτοβουλιών είναι διττός. Από τη μία πλευρά, ενισχύεται η δυνατότητα των πολιτών και των επιχειρήσεων να αποπληρώσουν τις οφειλές τους, διατηρώντας παράλληλα μια στοιχειώδη οικονομική βιωσιμότητα. Από την άλλη, οι θεσμικές παρεμβάσεις δημιουργούν ένα περιβάλλον μεγαλύτερης οικονομικής σταθερότητας, περιορίζοντας τις ανισορροπίες που θα μπορούσαν να οδηγήσουν σε νέα κρίση.

Στο πλαίσιο της ευρύτερης οικονομικής στρατηγικής, η διαχείριση του ιδιωτικού χρέους δεν είναι απλώς μια τεχνική προσαρμογή, αλλά μια αναγκαία προϋπόθεση για την ενίσχυση της επενδυτικής εμπιστοσύνης και της χρηματοδοτικής ροής. Μια οικονομία στην οποία το ιδιωτικό χρέος βαίνει μειούμενο, τα μη εξυπηρετούμενα δάνεια συρρικνώνονται και οι μηχανισμοί ρύθμισης λειτουργούν αποτελεσματικά, μπορεί να προσελκύσει περισσότερες επενδύσεις, να βελτιώσει τη ρευστότητα των τραπεζών και να καταστήσει βιώσιμη την ανάπτυξη.

Η εμπειρία της τελευταίας δεκαετίας κατέδειξε ότι η διαχείριση του ιδιωτικού χρέους αποτελεί μια από τις μεγαλύτερες προκλήσεις για την ελληνική οικονομία. Σήμερα, με τη συνεχή εξέλιξη του θεσμικού πλαισίου, η χώρα δείχνει να βρίσκεται σε μια τροχιά που της επιτρέπει να αντιμετωπίζει τις προκλήσεις αυτές με μεγαλύτερη αυτοπεποίθηση. Το ζητούμενο πλέον είναι η διατήρηση της δυναμικής, η προσαρμογή στις εξελίξεις της αγοράς και η ενίσχυση των θεσμών, ώστε η πρόοδος να μην είναι συγκυριακή, αλλά μακροπρόθεσμα βιώσιμη.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Ιδιωτικό χρέος: Οι έξι πρωτοβουλίες για τη μείωσή του [πίνακες], ΟΤ, διαθέσιμο εδώ

- Διπλασιάζεται το όριο στον υποχρεωτικό εξωδικαστικό μηχανισμό – Οι 5 πρωτοβουλίες για το ιδιωτικό χρέος, Dnews, διαθέσιμο εδώ