Του Γιάννη Μπότσα,

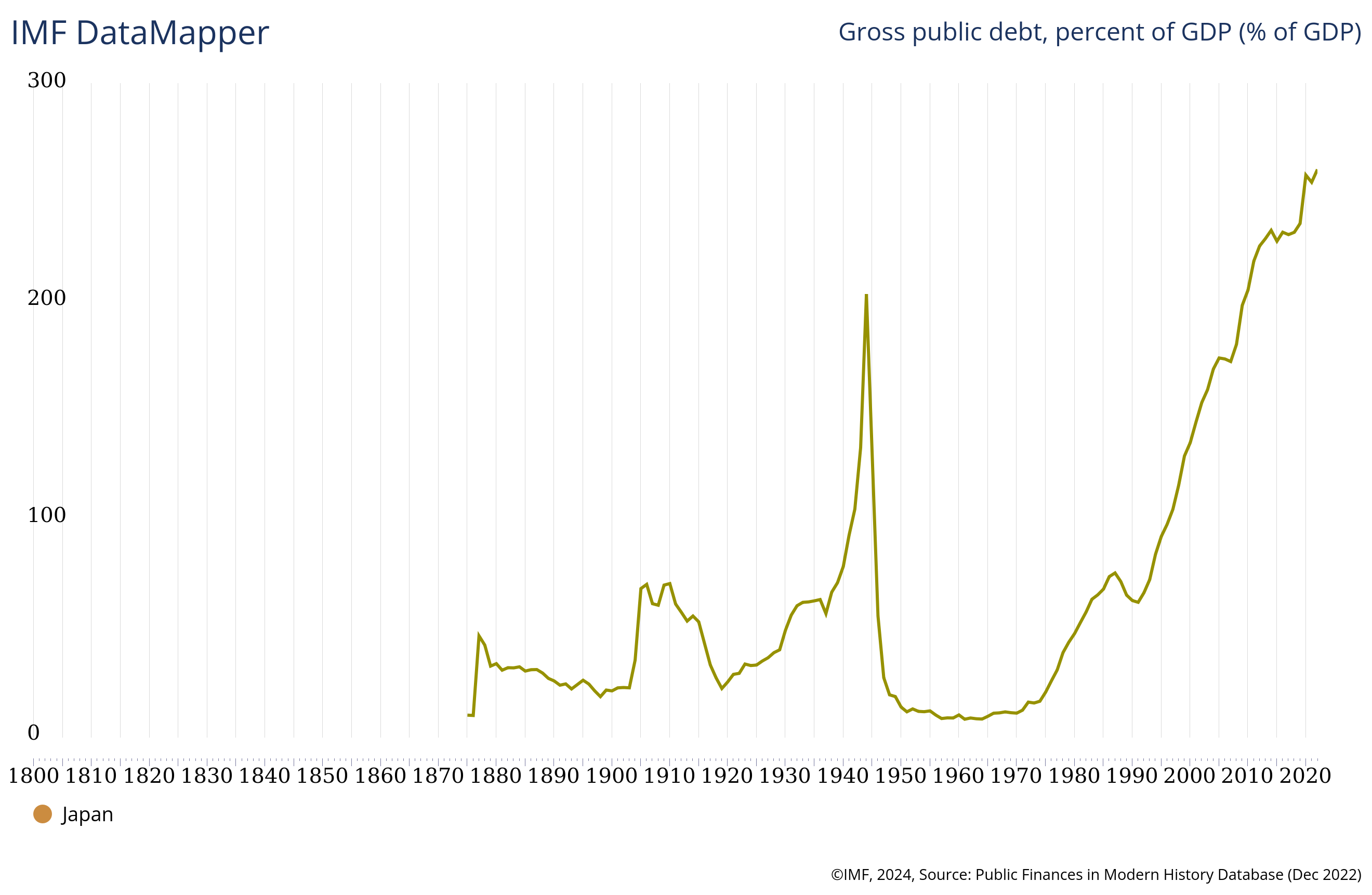

Χρέος μεγαλύτερο από 250% του ΑΕΠ, δεκαετίες με σχεδόν μηδενική ανάπτυξη, ένας γερασμένος πληθυσμός και μια από τις ισχυρότερες οικονομίες στον κόσμο. Μπορούν να συνυπάρχουν όλα αυτά; Στην Ιαπωνία μπορούν.

Η ιστορία του ιαπωνικού τραπεζικού συστήματος είναι μια εντυπωσιακή αφήγηση που αποκαλύπτει την πολυπλοκότητα των οικονομικών και πολιτικών δυνάμεων που διαμόρφωσαν τη χώρα μετά τον Δεύτερο Παγκόσμιο Πόλεμο. Με την υπογραφή της συνθήκης ειρήνης το 1951, η Ιαπωνία ξεκίνησε ένα ταξίδι μετασχηματισμού, στο οποίο οι τράπεζες και η κεντρική τράπεζα διαδραμάτισαν καθοριστικό ρόλο.

Αφού η Ιαπωνία υπέστη μεγάλες καταστροφές κατά τη διάρκεια του πολέμου, το τραπεζικό σύστημα ήταν σχεδόν κατεστραμμένο. Οι τράπεζες είχαν πολλά προβληματικά δάνεια και οι περιουσίες τους ήταν κυρίως πόροι που σχετίζονταν με τον πόλεμο. Η Τράπεζα της Ιαπωνίας (Bank of Japan) ανέλαβε την ευθύνη να επαναφέρει το σύστημα στην κανονικότητα, αγοράζοντας τα κακά δάνεια και παρέχοντας ρευστότητα στην οικονομία.

Οι Ηνωμένες Πολιτείες, που είχαν αναλάβει τον έλεγχο της χώρας, όρισαν τους πρώτους διοικητές της Τράπεζας της Ιαπωνίας, οι οποίοι, αν και υπό την πίεση των ΗΠΑ, διατήρησαν την εξουσία τους και επηρέασαν την οικονομική πολιτική. Ο Ιτσι Ραϊκί, ήταν ο πρώτος μεταπολεμικός διοικητής, αντιμετώπισε τις προκλήσεις της οικονομικής ανασυγκρότησης.

Η Πολιτική του Δανεισμού και η Υποστήριξη της Ανάπτυξης:

Η Τράπεζα της Ιαπωνίας εφάρμοσε μια πολιτική γνωστή ως “window guidance”, η οποία καθόριζε πόσα χρήματα θα δανείζουν οι τράπεζες και σε ποιους τομείς της οικονομίας. Αυτή η προσέγγιση είχε ως στόχο την κατεύθυνση των χρηματοδοτήσεων προς στρατηγικούς τομείς της οικονομίας και διευκόλυνε την ανάπτυξη, οδηγώντας σε υψηλά ποσοστά ανάπτυξης και ευημερίας.

Ωστόσο, οι πολιτικές αυτές είχαν και τα αρνητικά τους. Η υπερβολική χρηματοδότηση οδήγησε σε αυτό που ονομάστηκε “υπερβολικός ανταγωνισμός”, όπου οι εταιρείες αγωνίζονταν για μερίδιο αγοράς και όχι για κέρδη, γεγονός που δημιούργησε μια κατάσταση που θεωρήθηκε μη βιώσιμη μακροχρόνια.

Η Δημιουργία της Φούσκας:

Στη δεκαετία του 1980, η πολιτική της “window guidance” οδήγησε σε μια τεράστια οικονομική φούσκα. Οι τράπεζες, υπό την πίεση να δανείσουν περισσότερα, αύξησαν τις δανειοδοτήσεις τους σε τομείς που δεν ήταν βιώσιμοι. Οι τιμές των ακινήτων και των μετοχών εκτοξεύθηκαν, προκαλώντας μια περίοδο οικονομικής ευημερίας που όμως ήταν τεχνητή.

Η κατάσταση αυτή ενισχύθηκε από την έλλειψη ρύθμισης και ελέγχου των χρηματοπιστωτικών αγορών, με αποτέλεσμα οι τράπεζες να συμμετέχουν σε επικίνδυνες επενδύσεις, οδηγώντας τελικά σε μια καταστροφική κατάρρευση.

Η Κατάρρευση και οι Επιπτώσεις της:

Η τραπεζική κρίση της Ιαπωνίας, που εκδηλώθηκε από το 1991 έως το 2005, αποτελεί ένα από τα πιο χαρακτηριστικά παραδείγματα χρηματοπιστωτικών κρίσεων της σύγχρονης ιστορίας.

Η κρίση ξεκίνησε το 1991 με τη διαρροή των τιμών των περιουσιακών στοιχείων (asset price bubbles), γεγονός που οδήγησε στη δημιουργία μεγάλου όγκου μη εξυπηρετούμενων δανείων (nonperforming loans – NPLs). Το αποτέλεσμα ήταν μια παρατεταμένη οικονομική στασιμότητα που επηρέασε την ιαπωνική οικονομία για περισσότερο από μία δεκαετία.

Η αντίδραση της ιαπωνικής κυβέρνησης χαρακτηρίστηκε από αργοπορία και ανεπαρκή κατανόηση της σοβαρότητας της κρίσης, ιδιαίτερα κατά τα πρώτα χρόνια. Η απουσία ενός ολοκληρωμένου νομικού πλαισίου για την αντιμετώπιση προβλημάτων στον τραπεζικό τομέα καθυστέρησε τις απαραίτητες ενέργειες. Η κρίση έφτασε στο αποκορύφωμά της το 1997-1998, γεγονός που ανάγκασε την κυβέρνηση να υιοθετήσει πιο αποφασιστικές πολιτικές.

Κόστος της Κρίσης:

Η παρατεταμένη καθυστέρηση στην αντιμετώπιση της κρίσης είχε σημαντικές οικονομικές συνέπειες:

- Οι σωρευτικές απώλειες του τραπεζικού τομέα εκτιμώνται σε περίπου 96 τρισεκατομμύρια ιαπωνικά γιεν.

- Η χαμένη ευκαιρία ανάπτυξης ανήλθε σε περίπου 18% του ΑΕΠ, αντιπροσωπεύοντας ένα τεράστιο οικονομικό κόστος.

Διδάγματα για το Μέλλον:

Η κρίση της Ιαπωνίας ανέδειξε κρίσιμα σημεία για την αντιμετώπιση χρηματοπιστωτικών κρίσεων:

- Έγκαιρη κρατική παρέμβαση: Η καθυστέρηση οδηγεί σε επιδείνωση της κατάστασης και αυξάνει το κόστος αποκατάστασης.

- Ανάγκη για νομική προετοιμασία: Ένα σαφές και ολοκληρωμένο νομικό πλαίσιο είναι απαραίτητο για την ταχεία αντιμετώπιση κρίσεων στον τραπεζικό τομέα.

- Διεθνείς εφαρμογές: Οι εμπειρίες της Ιαπωνίας είναι ιδιαίτερα χρήσιμες για άλλες χώρες που αντιμετωπίζουν παρόμοιες καταστάσεις, όπως φάνηκε και στην κρίση των ΗΠΑ το 2007-2009.

Μετά την κρίση:

Προκειμένου οι κυβερνήσεις να αντιμετωπίσουν τις δυσμενείς επιπτώσεις της προχώρησαν σε μια σειρά από έργα υποδομής, σε προγράμματα διάσωσης των τραπεζών και των επιχειρήσεων, αλλά και σε κοινωνικές πολιτικές για την στήριξη του γερασμένου πληθυσμού. Οι πολιτικές αυτές οδήγησαν στη σταδιακή ανάκαμψη της οικονομίας έως το 2005. Τα προγράμματα αυτά χρηματοδοτήθηκαν κυρίως από δανεισμό, κάτι που έχει οδηγήσει στην εκτόξευση του ιαπωνικού χρέους. Για να αποφύγει μια ακόμη κρίση οι ιαπωνικές κυβερνήσεις σε συνεργασία με την κεντρική τράπεζα έχουν προχωρήσει σε ένα σύστημα εγχώριας ιδιοκτησίας του χρέους (περισσότερο από το 45% ανήκει στην κεντρική τράπεζα, με άλλους μεγάλους ιδιοκτήτες να είναι οι ιδιωτικές τράπεζες και ταμεία ασφάλισης). Έτσι, με τη διατήρηση των επιτοκίων χαμηλά η ιαπωνική οικονομία καταφέρνει να εξαρτάται όσο το δυνατόν λιγότερο από ξένους παράγοντες. Φυσικά αυτά δεν παύουν να έχουν επιπτώσεις στην οικονομική ανάπτυξη, αλλά και το νόμισμα (οι εισαγωγές γίνονται ακριβότερες).

Συμπεράσματα:

Το ιαπωνικό τραπεζικό σύστημα, με την ιστορία του και τις πολιτικές του, προσφέρει πολύτιμα διδάγματα για το πώς οι τράπεζες και οι κεντρικές τράπεζες μπορούν να επηρεάσουν την οικονομία μιας χώρας. Η ικανότητα των τραπεζών να κατευθύνουν την οικονομική ανάπτυξη είναι κρίσιμη, αλλά η υπερβολική παρέμβαση και -ή- η έλλειψη ρύθμισης μπορεί να οδηγήσουν σε καταστροφικές συνέπειες. Η εμπειρία αυτή αναδεικνύει τη σημασία της άμεσης και αποτελεσματικής κυβερνητικής δράσης, της ύπαρξης ενός ισχυρού νομικού πλαισίου και της έγκαιρης αντιμετώπισης των προβλημάτων του τραπεζικού τομέα. Παράλληλα μπορούμε να δούμε πως η σχέση χρέους – ΑΕΠ είναι πιο σύνθετη από όσο φαίνεται. Τα διδάγματα αυτά δεν περιορίζονται μόνο στην Ιαπωνία αλλά έχουν παγκόσμια εφαρμογή, ενισχύοντας τη δυνατότητα πρόληψης και διαχείρισης παρόμοιων κρίσεων στο μέλλον. Εξάλλου σε Ελλάδα και ΕΕ γνωρίζουμε καλά από τραπεζικές κρίσεις…αυτό όμως είναι μια ιστορία που θα αναλύσουμε μια άλλη φορά.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Youtube, Moconomy, Power of the Banks, διαθέσιμο εδώ

- ADBI Working Paper, Mariko Fujii and Masahiro Kawai, Lessons from Japan’s Banking Crisis,

1991–2005, διαθέσιμο εδώ