Του Άρη Γλυκού,

Οι ηλεκτρονικές συναλλαγές μεταξύ τραπεζών επιβαρύνουν τους πελάτες με μια προμήθεια που, ανάλογα με το ποσό προς μεταφορά, μπορεί να είναι σημαντική. Λύση σε αυτό το πρόβλημα αποτελεί η υπηρεσία IRIS Online Payments.

Η υπηρεσία IRIS κατέστη διαθέσιμη τον Ιούνιο του 2017 και αποτέλεσε μια καινοτομία για τον τραπεζικό κλάδο, αφού επέτρεπε την άμεση και δωρεάν μεταφορά ποσών μέχρι € 500. Η υπηρεσία IRIS αποτελεί διατραπεζική υπηρεσία ηλεκτρονικών πληρωμών, που επέτρεπε, αρχικά, άμεσες συναλλαγές μεταξύ πελατών τεσσάρων τραπεζών της Ελλάδας: της Τράπεζας Πειραιώς, της Εθνικής Τράπεζας, της Eurobank και της Alpha Bank. Πλέον, την υπηρεσία αυτήν παρέχουν η Viva Wallet και η Συνεταιριστική Τράπεζα Ηπείρου.

Την υπηρεσία αυτή ανέπτυξε και εισήγαγε στην αγορά η ΔΙΑ.Σ. (Διατραπεζικά Συστήματα) Α.Ε., με τη βοήθεια ελληνικών εμπορικών τραπεζών. Η στόχευση της ΔΙΑ.Σ. Α.Ε., όπως εκφράστηκε από τη διευθύνουσα σύμβουλο αυτής, κα. Καμπουρίδου, είναι να καταστεί η εν λόγω υπηρεσία ως η νέα κανονικότητα στις συναλλαγές.

Η IRIS επιτρέπει άμεσες συναλλαγές ύψους έως € 500 την ημέρα ανά άτομο. Το ημερήσιο όριο αυτό έχει αποδειχθεί αρκετό για τις συναλλαγές μεταξύ πολιτών, αφού πληθώρα νέων και όχι μόνο το χρησιμοποιεί για την τακτοποίηση του λογαριασμού σε εξόδους και για μικρής αξίας αγορές, ενώ απαλλάσσει ορισμένες επιχειρήσεις από τις σημαντικές προμήθειες που υποχρεούνται να καταβάλλουν όταν πληρώνονται μέσω POS, όπως τα περίπτερα. O κάθε χρήστης περιορίζεται στην αποστολή χρημάτων προς άλλους, όμως δεν υπάρχει κάποιο όριο στα χρήματα που μπορεί να λάβει.

Μοναδικό προαπαιτούμενο για τη χρήση της υπηρεσίας IRIS αποτελεί η ενεργοποίησή της και από τα δύο μέρη, είτε αυτά είναι ιδιώτες είτε ιδιώτης και επιχείρηση, νομικό πρόσωπο ή ελεύθερος επαγγελματίας ή αυτοαπασχολούμενος. Η διαδικασία αυτή είναι ιδιαίτερα απλή, καθώς πραγματοποιείται από την εφαρμογή web banking της εκάστοτε τράπεζας.

H μεταφορά χρημάτων προς έναν ιδιώτη πραγματοποιείται γνωρίζοντας μόνο το τηλέφωνό του. H μεταφορά προς μια επιχείρηση πραγματοποιείται με τη χρήση του Α.Φ.Μ. της εταιρείας ή του αριθμού του τηλεφώνου της. Προς διευκόλυνση των πελατών, οι αριθμοί αυτοί μπορούν να παρέχονται και σε μορφή QR code.

Παρά την πληθώρα διευκολύνσεων που προσφέρει, το IRIS ενέχει και έναν σημαντικό περιορισμό, αφού κάθε αριθμός τηλεφώνου έχει τη δυνατότητα να συνδεθεί μόνο με έναν λογαριασμό τράπεζας και ο ιδιώτης ή ο αυτοαπασχολούμενος/επιχείρηση δεν μπορεί να δεχθεί χρήματα σε όποιον λογαριασμό επιθυμεί κάθε φορά.

Η IRIS, αρχικά, διαφημίστηκε ως μια δωρεάν υπηρεσία μεταφοράς χρημάτων. Παρόλα αυτά, κατά τη διάρκεια λειτουργίας του συστήματος, ορισμένες τράπεζες επέβαλλαν προμήθειες για τη χρήση της υπηρεσίας. Ενδεικτικά:

- Η Eurobank διέθετε δωρεάν την υπηρεσία για μεταφορές έως € 30, έως € 100 με κόστος € 0,5 και για μεταφορές άνω των € 100 το κόστος διαμορφωνόταν στα € 1,2.

- Η Εθνική Τράπεζα δεν χρέωνε τις μεταφορές χρημάτων μέχρι € 50. Όμως, για συναλλαγές μεγαλύτερες των € 50 η προμήθεια είχε καθοριστεί στα € 0,5.

- Η Τράπεζα Πειραιώς χρέωνε τις συναλλαγές μέχρι € 50€ με € 0,05 την κάθε συναλλαγή και με € 0,50 τις μεγαλύτερες μεταφορές.

Οι τράπεζες, πλέον, δεν έχουν προμήθειες για τους πολίτες που χρησιμοποιούν την εφαρμογή αυτή.

Η υπηρεσία IRIS έχει τρεις διακριτές λειτουργίες:

- P2P (person to person) για τις συναλλαγές μεταξύ ιδιωτών,

- P2B (person to business) για τις συναλλαγές μεταξύ ιδιωτών και επιχειρηματιών ή μικρών επιχειρήσεων,

- e-Commerce για τις διαδικτυακές συναλλαγές για αγορά προϊόντων επιχειρήσεων, αλλά και υποχρεώσεων προς το Δημόσιο.

Χρήσιμο χαρακτηριστικό της υπηρεσίας αποτελεί η πληρωμή με QR code. Οι χρήστες μπορούν να πληρώσουν υποχρεώσεις προς το Δημόσιο, παράβολα, διάφορους λογαριασμούς, όπως λογαριασμούς ρεύματος, αλλά και να πραγματοποιήσουν αγορές σε ηλεκτρονικά καταστήματα, σκανάροντας ένα QR code. Η ίδια δυνατότητα προσφέρεται και για πληρωμές προς ελεύθερους επαγγελματίες και αυτοαπασχολούμενους.

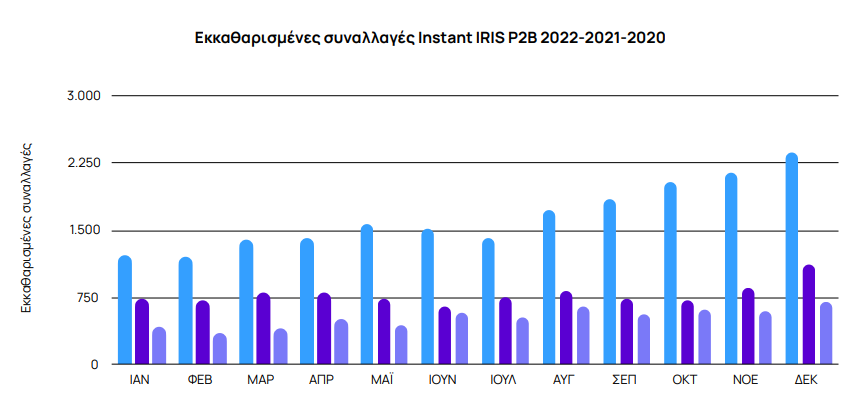

Τον Ιούνιο του 2022 η υπηρεσία IRIS αριθμούσε 1.000.000 χρήστες και 70.000 επαγγελματικά Α.Φ.Μ. Η θετική αυτή απήχηση συνεχίστηκε και το 2023. Η υπηρεσία τον Οκτώβριο του 2023 είχε παραπάνω από 2.000.000 χρήστες, επικυρώνοντας τη χρησιμότητά της για το ευρύ κοινό. Παρά τον διπλασιασμό των χρηστών τα επαγγελματικά Α.Φ.Μ. είναι μόνο 118.000.

Η υπηρεσία IRIS χρησιμοποιείται ήδη από τους δικηγόρους, μετά από προτροπή του Δικηγορικού Συλλόγου Αθηνών, που επιτρέπει την πληρωμή, μεταξύ άλλων, της ετήσιας συνδρομής, της έκδοσης ενσήμων κ.λπ. και υποχρεωτικά την έκδοση των γραμματίων προείσπραξης αμοιβής. Η διαδικασία αυτή είναι πολύ γρήγορη και παρέχεται δωρεάν στους δικηγόρους.

Η αισθητά επιβραδυμένη υιοθέτηση της υπηρεσίας από τις επιχειρήσεις πιθανότατα αποτελεί τον λόγο της επιτάχυνσης της υποχρεωτικότητας χρήσης της υπηρεσίας IRIS από την 1/1/2024, ενώ, αρχικά, είχε καθοριστεί η 1/12/2024. Με σκοπό τη διεύρυνση της χρήσης της υπηρεσίας IRIS, πραγματοποιούνται συζητήσεις για διεύρυνση του ανώτατου ορίου για τους ελεύθερους επαγγελματίες που λαμβάνουν ποσά μεγαλύτερα των € 500 για τις υπηρεσίες που προσφέρουν, όπως είναι οι δικηγόροι και οι οδοντίατροι.

Η υποχρεωτικότητα χρήσης της υπηρεσίας IRIS έχει ως αποτέλεσμα οι τράπεζες να εξερευνούν την καθιέρωση προμηθειών για τους επιχειρηματίες, είτε με τη μορφή συγκεκριμένης προμήθειας είτε με «πακετοποιημένες» προσφορές. Συγκεκριμένη τιμολόγηση αναμένεται να ανακοινωθεί στις αρχές του 2024.

Η Τράπεζα Πειραιώς αποτελεί εξαίρεση, καθώς έχει ήδη ανακοινώσει την τιμολόγηση για τη χρήση του IRIS από τις επιχειρήσεις, με χρέωση 1% στις συναλλαγές αυτές για ελεύθερους επαγγελματίες και αυτοαπασχολούμενους.

Οι επιχειρήσεις, με το υπάρχον σύστημα ηλεκτρονικών συναλλαγών, καλούνται να πληρώσουν ένα εφάπαξ ποσό € 159-335 για την αγορά του τερματικού POS, ενώ, παράλληλα, πληρώνουν και μηνιαίο ποσό για τεχνική υποστήριξη (support) που μπορεί να φτάσει τα € 10 μηνιαίως. Στα παραπάνω ποσά προστίθενται και η προμήθεια ανά συναλλαγή που παρακρατείται από την τράπεζα. Η υπηρεσία IRIS μπορεί να αποδειχθεί πιο συμφέρουσα για τους επαγγελματίες, αν γίνει ευρέως αποδεκτή και από το αγοραστικό κοινό, αφού θα τους επιτρέψει να στραφούν μακριά από το συγκριτικά κοστοβόρο σύστημα POS.

Συνεπώς, η υπηρεσία IRIS αποτελεί το επόμενο βήμα στις ηλεκτρονικές συναλλαγές των ιδιωτών μεταξύ τους, των ιδιωτών με επιχειρήσεις και επαγγελματίες και ηλεκτρονικά καταστήματα, αλλά και με το Δημόσιο. Η ταχύτητα, η ασφάλεια και τα χαμηλά κόστη συναλλαγών που προσφέρει την καθιστούν μια ιδιαίτερα ελκυστική πρόταση στην Ελλάδα και αναμένεται μια εξαιρετικά γενικευμένη χρήση της.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Δικηγορικός Σύλλογος Αθηνών, Ηλεκτρονικές Συναλλαγές ΟΠΣ Ολομέλειας Μέσω IRIS Online Payments, dsa.gr, διαθέσιμο εδώ

- IRIS: 3 στους 10 χρήστες m-banking μεταφέρουν δωρεάν χρήματα σε άλλες τράπεζες, ot.gr, διαθέσιμο εδώ

- Από ρεκόρ σε ρεκόρ οι άμεσες τραπεζικές πληρωμές με επέλαση του IRIS, businessdaily.gr, διαθέσιμο εδώ

- Τι φέρνει για επαγγελματίες και μικρές επιχειρήσεις το υποχρεωτικό IRIS, businessdaily.gr, διαθέσιμο εδώ