Του Κωνσταντίνου Γκότση,

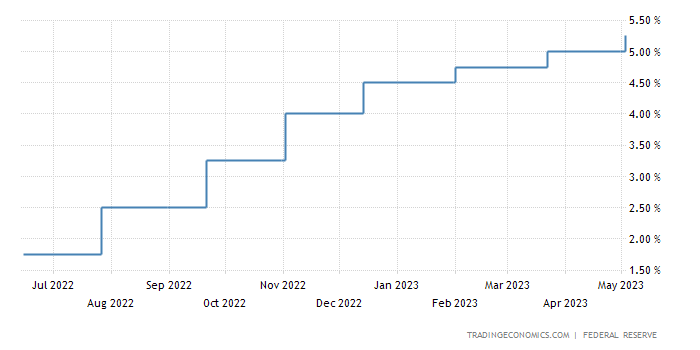

Η τραπεζική κρίση που πυροδοτήθηκε τον Μάρτιο, με επίκεντρο τις αμερικανικές περιφερειακές τράπεζες, μπορεί να ενέτεινε σε σημαντικό βαθμό τις ανησυχίες της αγοράς για χρηματοπιστωτική αστάθεια, δεδομένου του υψηλού πληθωρισμού, καθώς και των υπέρογκων χρεών που έχουν δημιουργηθεί σε δημόσιο και ιδιωτικό τομέα παγκοσμίως, αλλά διαμόρφωσε τις προοπτικές για επιτάχυνση του πιστωτικού περιορισμού, χωρίς την περαιτέρω παρέμβαση της Fed. Το γεγονός αυτό, δηλαδή, δημιούργησε ελπίδες στο επενδυτικό κοινό για ένα τέλος στον κύκλο αύξησης επιτοκίων από τη Fed, καθώς και από τις υπόλοιπες Κεντρικές Τράπεζες.

Η ολοκλήρωση της νομισματικής «σύσφιξης» από την Ομοσπονδιακή Κεντρική Τράπεζα των Η.Π.Α. θα έδινε σημαντική ανάσα στην αγορά ομολόγων, θα βελτίωνε το κλίμα στις αγορές μετοχών και θα σταματούσαν οι πιέσεις στην αγορά συναλλάγματος με την ανατίμηση του αμερικανικού δολαρίου. Ωστόσο, τα μακροοικονομικά δεδομένα που δημοσιεύθηκαν για την αμερικανική οικονομία και, ειδικότερα, για την αγορά εργασίας της υποδηλώνουν την ανάγκη για συνέχεια του νομισματικού περιορισμού.

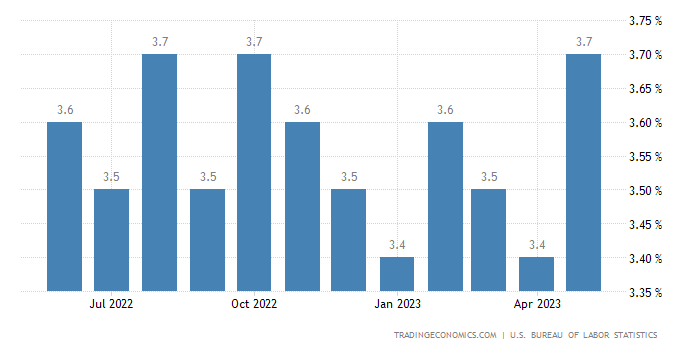

Συγκεκριμένα, τα στοιχεία της αγοράς εργασίας των Η.Π.Α. που ανακοινώθηκαν την Παρασκευή αλλάζουν, εν μέρει, τα δεδομένα. Η αμερικανική οικονομία πρόσθεσε 339.000 νέες μη γεωργικές θέσεις εργασίας τον περασμένο μήνα, σχεδόν διπλάσιες από την πρόβλεψη των αναλυτών, ενώ, επίσης, τα στοιχεία για τους δύο προηγούμενους μήνες αναθεωρήθηκαν προς τα πάνω. Μάλιστα, το νούμερο αυτό αφορά ένα ευρύ φάσμα κλάδων της οικονομίας, με τη μεγαλύτερη αύξηση στην απασχόληση να σημειώνεται στις επαγγελματικές υπηρεσίες, την υγειονομική περίθαλψη, την αναψυχή και τις κατασκευές.

Ωστόσο, ενώ τα βασικά δεδομένα που πάρθηκαν από τις επιχειρήσεις δείχνουν μια όλο και πιο στενή αγορά εργασίας στις Η.Π.Α., η έρευνα στα νοικοκυριά παρουσιάζει σημάδια αποκλιμάκωσης στην αγορά εργασίας. Ειδικότερα, η έρευνα κατέγραψε μείωση κατά 310.000 στον αριθμό των απασχολούμενων, οδηγώντας το ποσοστό ανεργίας στο 3,7% από το 3,4% που είχε διαμορφωθεί τον Απρίλιο. Η εξέλιξη αυτή, σύμφωνα με την επικεφαλής οικονομολόγο των Η.Π.Α. στην Oxford Economics, Nancy Vanden Houten, οφείλεται, κυρίως, στη μείωση της εργασίας από τους αυτοαπασχολούμενους, καθώς ο αριθμός των μισθωτών συνεχίζει να βρίσκεται σε ανοδική τροχιά.

Παρόλα αυτά, το ποσοστό της ανεργίας παραμένει γύρω από τα επίπεδα της πλήρους απασχόλησης, βάσει πάντα των δυνητικών παραγωγικών δυνατοτήτων της αμερικανικής οικονομίας. Επιπλέον, η μηνιαία αύξηση των μισθών υποχώρησε κατά 0,3% (4,3% σε ετήσια βάση), αν και διατηρείται ακόμη αρκετά πάνω από το επίπεδο που απαιτεί η Fed για την επίτευξη πληθωρισμού 2%.

Να σημειωθεί σε αυτό το σημείο πως η απασχόληση και η αύξηση των μισθών, ειδικά στον τομέα των υπηρεσιών που παρουσιάζει και ισχυρότερη ακαμψία (στις ανεπτυγμένες οικονομίες), αποτελούν βασικές παραμέτρους ενίσχυσης του πληθωρισμού. Μια πολύ στενή αγορά εργασίας, που βρίσκεται, δηλαδή, περίπου στα επίπεδα της πλήρους απασχόλησης, σε περίοδο πληθωριστικής κρίσης μπορεί να επιφέρει –αργά ή γρήγορα– ένα νέο «κύμα» ανόδου του γενικού επιπέδου των τιμών, μέσω των αυξήσεων των μισθών, καθώς το άνοιγμα νέων θέσεων εργασίας, σε συνδυασμό με την ακρίβεια, ενισχύει τη διαπραγματευτική ισχύ των εργαζομένων. Το φαινόμενο αυτό ονομάζεται «σπιράλ τιμών-μισθών» και, ουσιαστικά, ανατροφοδοτεί συνεχώς τον πληθωρισμό, αν δεν υπάρξει ύφεση και αύξηση στην ανεργία. Μάλιστα, αποτελεί το «πρώιμο» στάδιο για τον στασιπληθωρισμό, η καταπολέμηση του οποίου θα χρειαστεί πιο σκληρά μέτρα τόσο από τις Κεντρικές Τράπεζες όσο και από τις δημοσιονομικές αρχές. Αρκετοί οικονομολόγοι προειδοποιούν πως από το 2024, αν δεν έχει σημειωθεί η απαιτούμενη υποχώρηση στην αγορά εργασίας, οι οικονομίες (με στενές αγορές εργασίας) θα εισέλθουν σε αυτή την κατάσταση, όπως είχε συμβεί περίπου τη δεκαετία του ’70.

Επιπρόσθετα, ένας ακόμα λόγος που θα βοηθούσε η αύξηση του επιπέδου ανεργίας σε μια οικονομία για την υποχώρηση του πληθωρισμού είναι ότι θα περιορίσει τους δημοσιονομικούς πόρους μιας Κυβέρνησης, γεγονός που λειτουργεί υποστηρικτικά στην αποκλιμάκωση του πληθωρισμού. Ουσιαστικά, οι δημοσιονομικές αρχές θα πρέπει να κόψουν τις δαπάνες τους σε πιο περιττές ελαφρύνσεις των νοικοκυριών και των επιχειρήσεων, οι οποίες μπορεί να στήριζαν και τον ρυθμό πληθωρισμού, καθώς θα πρέπει να τις μετακυλήσουν –μέσω των αυτόματων σταθεροποιητών– σε επιδόματα ανεργίας. Ναι μεν θεωρούνται μεταβιβαστικές πληρωμές που στηρίζουν τη συνολική ζήτηση της οικονομίας, αλλά γίνεται σε πολύ μικρότερο βαθμό.

Συνεπώς, βάσει της απασχόλησης στην αμερικανική οικονομία, ενισχύθηκε το ενδεχόμενο εκ νέου αύξησης των βασικών επιτοκίων από τη Fed μέσα στο καλοκαίρι. Μάλιστα, οι επενδυτές στις αγορές παραγώγων μελλοντικής εκπλήρωσης αποτιμούν πιθανότητα περίπου 30% για άνοδο επιτοκίων τον Ιούνιο και άνω του 80% στη συνεδρίαση του Ιουλίου. Παράλληλα, η αγορά μείωσε τις προσδοκίες της για το εάν η Fed θα αρχίσει να μειώνει τα επιτόκια αργότερα μέσα στο έτος.

Το ζήτημα, όμως, είναι αν η Fed θα ήταν προτιμότερο να κάνει μια παύση στην επόμενη συνεδρίασή της, που θα διεξαχθεί μέσα στον Ιούνιο, αναμένοντας να δει πιο ξεκάθαρα τις επιπτώσεις που θα έχει η μέχρι τώρα «σύσφιξη», αλλά και οι τριγμοί από τις καταρρεύσεις των τραπεζών. Βέβαια, σε αυτό το σενάριο ενέχει ο κίνδυνος εκ νέου ενίσχυσης του πληθωρισμού ή ηπιότερης επιβράδυνσής του από το προβλεπόμενο.

Σύμφωνα με αρκετά «γερακίσια» στελέχη της Fed, εφόσον ο πληθωρισμός επιμένει σε υψηλά επίπεδα, η «σύσφιξη» θα πρέπει να συνεχίσει με τον ίδιο ρυθμό. Μόνο αν είναι προφανές ότι ο περαιτέρω νομισματικός περιορισμός θα επιφέρει ισχυρή αστάθεια στην αγορά –ή κάποιο άλλο σοκ– θα πρέπει να γίνει παύση στις αυξήσεις των επιτοκίων. Αντίθετα, ο Πρόεδρος της Fed, Jay Powell, άφησε να εννοηθεί σε πρόσφατες δηλώσεις του πως μια παύση θα ήταν η καλύτερη επιλογή, δεδομένου του επιπέδου που έχουν φτάσει τα επιτόκια πολιτικής της Fed, μέσα σε ένα σύντομο χρονικό διάστημα. Έχει, επίσης, υποστηρίξει ότι η πρόσφατη τραπεζική αναταραχή θα επιδεινώσει τις οικονομικές συνθήκες και στην πραγματικότητα θα υλοποιήσει σημαντικό μέρος της δουλειάς της Κεντρικής Τράπεζας, όπως και προαναφέρθηκε.

Προς το παρόν, το κατά πόσο η Fed έχει επιτύχει να περιορίσει σημαντικά τη συνολική ζήτηση στην οικονομία, με σκοπό την αποκλιμάκωση του πληθωρισμού, είναι αβέβαιο. Σε περίπτωση που πραγματοποιήσει αύξηση επιτοκίων στη συνεδρίαση του Ιουνίου και, συγχρόνως, αποδειχθεί πως η τραπεζική κρίση είχε ισχυρή επίπτωση στις πιστώσεις, τότε μπορεί να προκληθεί σημαντική ύφεση στην οικονομία και αστάθεια στην αγορά, σε βαθμό που ξεφεύγει από τον έλεγχο των νομισματικών αρχών. Αναμένουμε, λοιπόν, για τις αποφάσεις των κεντρικών τραπεζιτών της Fed στις 13-14 Ιουνίου.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Top Fed official sees no ‘compelling’ reason to wait for fresh rate rise, ft.com, διαθέσιμο εδώ

- US economy defies expectations of slowdown to add 339,000 jobs in May, ft.com, διαθέσιμο εδώ

- The central bank word du jour is ‘skip’, ft.com, διαθέσιμο εδώ

- Hot jobs market piles pressure on Federal Reserve to raise rates later this summer, ft.com, διαθέσιμο εδώ