Του Κωνσταντίνου Γκότση,

Η αγορά, ήδη από το κλείσιμο της προηγούμενης Παρασκευής (12/05/2023), έδειξε την ανθεκτικότητά της απέναντι στον πολιτικό κίνδυνο, αλλά και την επιφυλακτική αισιοδοξία της, όσον αφορά τις κρίσιμες Βουλευτικές Εκλογές που διεξάγονται σήμερα, καθώς κοντοστάθηκε στα επίπεδα των υψηλών 9 ετών. Να σημειωθεί, επίσης, πως ένα από τα βασικότερα στηρίγματα της αγοράς, εν μέσω πολιτικής αβεβαιότητας, αποτελούν τα πολύ καλά επίπεδα κερδοφορίας των 18 εισηγμένων, που έχουν ανακοινώσει τα αποτελέσματά τους για το α’ τρίμηνο του 2023.

Πιο συντηρητικοί παρουσιάζονται οι εγχώριοι (μικρο)επενδυτές, οι οποίοι φαίνονται να μην είναι διατεθειμένοι να αναλάβουν το ρίσκο ενόψει των εκλογών. Ωστόσο, ξένοι επενδυτές συνεχίζουν να «στοιχηματίζουν» στην ελληνική αγορά, προεξοφλώντας τις προοπτικές ανάπτυξης της ελληνικής οικονομίας και την επερχόμενη ανάκτηση της επενδυτικής βαθμίδας. Δηλαδή, απορρίπτουν τα σενάρια πολιτικής αστάθειας, τουλάχιστον για σημαντικό χρονικό διάστημα.

Αυτή τη στιγμή, μεγαλύτερο ενδιαφέρον για το επενδυτικό κοινό παρουσιάζουν οι επόμενες ημέρες μετά τις Εκλογές, δηλαδή για το πού πρόκειται να οδηγήσουν οι διερευνητικές, καθώς το αποτέλεσμα των σημερινών Εκλογών είναι λίγο πολύ αναμενόμενο. Αυτός ο παράγοντας κρατά σε «στάση αναμονής» συνολικά την αγορά, με τις κατοχυρώσεις βραχυπρόθεσμων κερδών να γίνονται με την πρώτη ευκαιρία, τις τοποθετήσεις να είναι επιλεκτικές και, άρα, η συναλλακτική δραστηριότητα να παραμένει βαλτωμένη σε χαμηλά επίπεδα.

Γενικά, όμως, οι Εκλογές, προς το παρόν, δεν έχουν προκαλέσει ιδιαίτερες πτωτικές πιέσεις στο ελληνικό χρηματιστήριο, παρά μόνο σχετικά περιορισμένες διακυμάνσεις. Σύμφωνα με αναλυτές, αναμένεται ο τζίρος να υποχωρήσει κάτω από τον μέσο όρο των τελευταίων συνεδριάσεων, γεγονός που οποιαδήποτε συναλλαγή σε δεικτοβαρείς τίτλους θα επηρεάζει περισσότερο τη μεταβολή της αγοράς συνολικά. Ωστόσο, αυτή την εβδομάδα, είδαμε κάποιες μικρές αυξήσεις στους ημερήσιους τζίρους, χωρίς, βέβαια, να φτάνουν σε ικανοποιητικά επίπεδα.

Το πιο αναμενόμενο σενάριο για τις Εκλογές έχει ήδη προεξοφληθεί, με την αγορά να περιμένει διεξαγωγή και δεύτερων Εκλογών στις 2 Ιουλίου.

Με ήπια πτώση ολοκλήρωσε τις συναλλαγές το Χρηματιστήριο Αθηνών, τη Δευτέρα, κλείνοντας στο χαμηλό ημέρας, με το πρόσημο να διαμορφώνεται από τον αντίκτυπο που είχε η αρνητική εικόνα των τραπεζών προς το τέλος της συνεδρίασης.

Μέσα στη μέρα, δημοσιεύθηκαν και οι αναθεωρημένες εκτιμήσεις για τα μακροοικονομικά στοιχεία του 2023 από την Ευρωπαϊκή Επιτροπή. Συγκεκριμένα, αναμένει για την Ελλάδα 2,4% ανάπτυξη αντί για 1,2%, ενώ για το 2024 εκτιμάται ανάπτυξη 1,9%. Όσον αφορά την αγορά εργασίας, προβλέπει πως η ανεργία θα υποχωρήσει στο 11,8% μέχρι το 2024. Ο πληθωρισμός αναμένεται να διαμορφωθεί στο 4,2% για το 2023 και στο 2,4% το 2024, ενώ, επίσης, φαίνεται πως οι αυξήσεις που έχουν γίνει και δρομολογούνται στους μισθούς δύσκολα θα οδηγήσουν σε σπείρα μισθών-τιμών στην ελληνική οικονομία. Ωστόσο, αν οι αυξήσεις γίνουν απότομα, ίσως πυροδοτήθει νέο «κύμα» πληθωρισμού. Επιπλέον, για το 2024 προβλέπεται πρωτογενές πλεόνασμα 2,5%, με τον δείκτη χρέους προς Α.Ε.Π. να εκτιμάται στο 160,2% για το 2023 και στο 154,4% για το 2024.

Στο «πράσινο» έκλεισε η ευρωπαϊκή αγορά, σημειώνοντας, όμως, μικρά κέρδη, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,25%. Με θετικό πρόσημο, αλλά οριακές μεταβολές, έκλεισαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ισπανικό IBEX 35, ο οποίος βρέθηκε σε αρνητικά εδάφη.

Στο επίκεντρο του επενδυτικού κοινού βρέθηκαν τα μακροοικονομικά στοιχεία για την Ευρωζώνη, καθώς και οι εξελίξεις στη μάχη Ρεπουμπλικάνων-Λευκού Οίκου για το πλαφόν στο χρέος. Όσον αφορά το πρώτο σκέλος, ο πληθωρισμός τιμών χονδρικής στη Γερμανία υποχώρησε για πρώτη φορά από τον Δεκέμβριο του 2020. Επίσης, η βιομηχανική παραγωγή στην Ευρωζώνη μειώθηκε κατά 4,1% τον Μάρτιο από τον Φλεβάρη, ξεπερνώντας τις προβλέψεις της αγοράς που ήταν στο 2,5% (μηνιαία βάση).

Ενδιαφέρον έχει παρουσιάσει και η κίνηση του χρηματιστηρίου της Τουρκίας, λόγω των Εθνικών της Εκλογών, καθώς επηρεάζονται, εν μέρει, και ευρωπαϊκές εταιρείες που είναι εκτεθειμένες στην τουρκική οικονομία.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,10% στις 1.121,65 μονάδες και κυμάνθηκε μεταξύ 1.131,35 μονάδων και 1.121,60 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,14% στις 2.730,92 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,69%, πέφτοντας στις 847,28 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 83,59 εκατ. και ο όγκος στα 19,42 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση σημαντικές ήταν οι απώλειες άνω του 2% για την Ε.ΥΔ.Α.Π., καθώς και η πτώση άνω του 1% για τις Quest, Τέρνα Ενεργειακή, Jumbo και Motor Oil. Αντίθετα, ισχυρά ήταν τα κέρδη άνω του 3% για την Autohellas. Επίσης, αξιοσημείωτη ήταν η άνοδος άνω του 1% για τις Σαράντης, ΓΕΚ Τέρνα, Βιοχάλκο, Τιτάν, Ελλάκτωρ και Μυτιληναίος.

Ισχυρή ήταν η άνοδος για το Χρηματιστήριο Αθηνών, την Τρίτη, με πρωταγωνιστή –ως συνήθως– τον τραπεζικό κλάδο. Κινητήριος μοχλός για τις ημερήσιες επιδόσεις ήταν οι ανακοινώσεις αποτελεσμάτων εισηγμένων, καθώς και οι ικανοποιητικές εκτιμήσεις για επερχόμενες. Επίσης, και ο ημερήσιος τζίρος ήταν αισθητά ενισχυμένος, σε σύγκριση με αυτούς των τελευταίων ημερών.

Αξίζει να σημειωθεί πως οι θετικές εκθέσεις από οίκους αξιολόγησης και επενδυτικές τράπεζες συνεχίζονται, παρά την πολιτική αβεβαιότητα που υπάρχει.

Ειδικότερα, την Τρίτη, η Barclays ανέφερε πως η στροφή των μεγάλων πολιτικών κομμάτων προς το κέντρο αποκλιμακώνουν σημαντικά τις ανησυχίες για ριζική αλλαγή κατεύθυνσης στην οικονομική πολιτική. Δηλαδή, θεωρεί πως κανένα κόμμα, που είναι πιθανό να συμμετάσχει στην επόμενη Κυβέρνηση, δεν διατίθεται να θυσιάσει τα βήματα βελτίωσης που έχουν σημειωθεί από το 2015 και μετά, με αποτέλεσμα να χαθεί η αναβάθμιση του ελληνικού αξιογράφου.

Ωστόσο, ο οίκος Berenberg επισήμανε στην έκθεσή του το “Mitsotakis effect”, υποστηρίζοντας πως η πρόσφατη ανάκαμψη της ελληνική οικονομίας και η διαμόρφωση των θετικών προοπτικών της οφείλονται, κυρίως, στον Πρωθυπουργό. Επιπρόσθετα, έκανε μια ιστορική αναδρομή στην ελληνική οικονομική κρίση και το “Varoufakis effect”, αναφέροντας πως στο σχεδόν απίθανο, κατά την ίδια, σενάριο σχηματισμού Κυβέρνησης από τον ΣΥ.ΡΙΖ.Α., η εγχώρια οικονομία θα εισέλθει σε μια μικρή περίοδο αβεβαιότητας, με τις πιέσεις από τις αγορές να οδηγούν το κυβερνητικό επιτελείο να συνεχίσει τις «σωστές» μεταρρυθμίσεις.

Επιπλέον, αναλυτές του Reuters σχολίασαν πως το επενδυτικό κοινό προτιμά την εκλογή του Κυριάκου Μητσοτάκη (και της Νέας Δημοκρατίας), λόγω του ισχυρά φιλοευρωπαϊκού και φιλοαμερικανικού του προφίλ και της υπόσχεσής του για συνέχεια του μεταρρυθμιστικού έργου προς την ίδια κατεύθυνση. Όμως, και σε περίπτωση σχηματισμού Κυβέρνησης με ηγεσία τον ΣΥ.ΡΙΖ.Α. οι ανησυχίες είναι ήπιες έως μηδαμινές, χωρίς, βέβαια, να θεωρείται το ιδανικότερο σενάριο για τους επενδυτές.

Τέλος, η Goldman Sachs συστήνει στους επενδυτές να πάρουν θέση αγοράς στις ελληνικές τράπεζες, με αιτιολόγηση των ελκυστικών τους αποτιμήσεων, βάσει του ευρύτερου κλίματος στην εγχώρια οικονομία.

Υποχώρηση σημείωσε η ευρωπαϊκή αγορά, παρά το θετικό πρόσημο που διατηρούσε σε μεγάλο μέρος της ημέρας, στον απόηχο των διαπραγματεύσεων για το χρέος στην αμερικανική πολιτική σκηνή και των μη ικανοποιητικών οικονομικών στοιχείων για την Κίνα. Ειδικότερα, ο δείκτης Stoxx Europe 600 διολίσθησε κατά 0,4%, ενώ, επίσης, με αρνητικό πρόσημο και παρόμοιες μεταβολές έκλεισαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών.

Τέλος, ανακοινώθηκαν από τη Eurostat μακροοικονομικά στοιχεία για την Ευρωζώνη. Συγκεκριμένα, το Α.Ε.Π. αυξήθηκε κατά 0,1% κατά το α’ τρίμηνο του 2023 και κατά 1,3%, σε σχέση με το αντίστοιχο τρίμηνο του 2022.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,32% στις 1.136,44 μονάδες και κυμάνθηκε μεταξύ 1.137,65 μονάδων και 1.116,33 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,7% στις 2.777,39 μονάδες και ο τραπεζικός δείκτης κέρδισε 4,35%, ανεβαίνοντας στις 884,13 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 97,48 εκατ. και ο όγκος στα 29,18 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση αλματώδης ήταν η άνοδος άνω του 5% για τη Eurobank και την Εθνική Τράπεζα, όπως, επίσης, και αυτή της τάξεως του 3,93% για την Τράπεζα Πειραιώς. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Aegean, Alpha Bank και Ο.Τ.Ε. και άνω του 1% για τις Ελληνικά Πετρέλαια, Μυτιληναίο, Τιτάν, Quest, Δ.Ε.Η., Autohellas, Βιοχάλκο και Σαράντη. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για την Ελλάκτωρ και άνω του 1% για τις Motor Oil και Jumbo.

Μικρή διορθωτική κίνηση σημείωσε, την Τετάρτη, το Χρηματιστήριο Αθηνών, καταφέρνοντας να διατηρήσει τα επίπεδά του γύρω από τα υψηλά έτους. Επίσης, κατά την ημερήσια συνεδρίαση παρουσίασε αρκετές εναλλαγές στα πρόσημα των δεικτών και η συναλλακτική δραστηριότητα είχε εκ νέου υποχώρηση.

Μετά τις ανακοινώσεις των αποτελεσμάτων του α’ τριμήνου του έτους για τις τράπεζες, η Citigroup αναθεώρησε τις εκτιμήσεις, προβλέποντας πως οι μετοχές τους πρόκειται να έχουν ακόμα άνοδο ύψους 12-16%, ενώ σε αρκετά αισιόδοξα σενάρια οι αποδόσεις τους μπορεί να φτάσουν επίπεδα της τάξεως του 28-49%. Παράλληλα, ανέφερε πως θα προχωρήσουν σε διανομή μερίσματος από τα κέρδη του 2023, ενώ για την Εθνική Τράπεζα υπάρχει μικρή πιθανότητα να διανείμει και από τα κέρδη του 2022.

Επιπλέον, την Τετάρτη πραγματοποιήθηκε η δημοπρασία του Ο.Δ.ΔΗ.Χ. για 10ετή και 15ετή ομόλογα, με τις αποδόσεις να ανέρχονται σε 3,98% και 4,14%, αντίστοιχα, δηλαδή σε σχετικά χαμηλά επίπεδα. Συνολικά, συγκέντρωσε € 400 εκατ., ενώ οι προσφορές άγγιξαν τα € 2,287 δις.

Στην ευρωπαϊκή αγορά, η πτώση ήταν μικρή, με τον δείκτη Stoxx Europe 600 να χάνει 0,15%, ενώ στις επιμέρους μετοχές καταγράφηκαν μεικτά πρόσημα. Μεικτά πρόσημα και μικρές διαφοροποιήσεις στις μεταβολές υπήρξαν και μεταξύ των βασικών δεικτών των κύριων ανεπτυγμένων αγορών.

Τις ισχυρότερες πτωτικές πιέσεις τις προκάλεσε ο κλάδος των τροφίμων, που υποχώρησε κατά 1,3%, και από τους τίτλους κοινής ωφέλειας. Από την άλλη, σημαντική ήταν η στήριξη που δόθηκε από τον ταξιδιωτικό κλάδο, με άνοδο 0,9%.

Το βλέμμα των επενδυτών στάθηκε –για ακόμα μια φορά– στις διαπραγματεύσεις για το όριο στο επίπεδο του χρέους και στη συμφωνία για τον προϋπολογισμό στις Η.Π.Α., καθώς ενέχει ο κίνδυνος για στάση πληρωμών ακόμα και από το καλοκαίρι, σύμφωνα με την Υπουργό Οικονομικών της χώρας.

Επίσης, το ενδιαφέρον τράβηξαν και τα στοιχεία για τον πληθωρισμό, τα οποία αποτελούν κύριο παράγοντα για την πολιτική της Ε.Κ.Τ. Ειδικότερα, ο πληθωρισμός στην Ευρωζώνη διαμορφώθηκε στο 7% τον Απρίλιο από 6,9% τον Μάρτιο και ο δομικός πληθωρισμός ανήλθε στο 7,3% από 7,5%, αντίστοιχα. Αν εξαιρεθούν και οι τιμές για το αλκοόλ και τον καπνό, ο πληθωρισμός βρίσκεται στο 5,6% τον Απρίλιο από 5,7% τον προηγούμενο μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,18% στις 1.134,36 μονάδες και κυμάνθηκε μεταξύ 1.139,84 μονάδων και 1.133,00 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,42% στις 2.765,65 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,62%, πέφτοντας στις 878,67 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 79,64 εκατ. και ο όγκος στα 23,67 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση ισχυρή ήταν η πτώση 4% για τη μετοχή του Σαράντη, όπως, επίσης, και οι απώλειες άνω του 3% για την Autohellas και άνω του 2% για την ΕΛΧΑ. Πτώση μεγαλύτερη του 1% είχαν και οι Ελλάκτωρ, Δ.Ε.Η., Ο.Π.Α.Π. και Alpha Bank. Αντίθετα, σημαντικά ήταν τα κέρδη άνω του 2% για τη Motor Oil και άνω του 1% για τα Ελληνικά Πετρέλαια.

Συνεχίστηκαν και την Πέμπτη οι πτωτικές πιέσεις από τις κατοχυρώσεις κερδών στο Χρηματιστήριο Αθηνών, με περιορισμένο εύρος διακυμάνσεων, αδυνατώντας, παράλληλα, να επηρεαστεί από τις θετικές μεταβολές των ξένων αγορών, οι οποίες προκλήθηκαν από το πιθανό αίσιο τέλος των διαπραγματεύσεων για το χρέος στις Η.Π.Α. Επίσης, στο ταμπλό τα πρόσημα ήταν μεικτά, αλλά με την πλειοψηφία των τίτλων να κλείνουν στο «κόκκινο».

Αξίζει να σημειωθεί μια σημαντική θετική κατάκτηση που είχε η ελληνική αγορά, καθώς το Bloomberg κατέταξε τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών στην 6η θέση των καλύτερων αποδόσεων για το 2023, ανάμεσα στους 92 δείκτες που παρακολουθεί. Το γεγονός αυτό αποτελεί απόδειξη πως η Ελλάδα πρωταγωνιστεί στις αναδυόμενες αγορές, αναμένοντας πως με το ομαλό πέρας τον Εκλογών θα γίνει ακόμα πιο ελκυστική αγορά.

Στροφή έκανε η ευρωπαϊκή αγορά προς την άνοδο, καθώς οι επενδυτές διοχετεύτηκαν με αισιοδοξία, έπειτα από γνωστοποιήσεις για πρόοδο στις διαπραγματεύσεις για το χρέος στις Η.Π.Α.

Ο δείκτης Stoxx Europe 600 είχε άνοδο 0,39%, ενώ σε θετικά εδάφη βρέθηκαν και οι περισσότεροι βασικοί δείκτες των ευρωπαϊκών χρηματιστηρίων, αλλά με αρκετές διαφοροποιήσεις ως προς τις μεταβολές. Ενδεικτικά, από τις κύριες ανεπτυγμένες αγορές, την πιο αξιοσημείωτη άνοδο είχε ο γερμανικός DAX, ο οποίος κέρδισε 1,33%, ενώ την πιο οριακή άνοδο είχε ο ισπανικός IBEX 35 (0,02%).

Η μεγαλύτερη ανοδική ώθηση δόθηκε, κυρίως, από τις μετοχές της αυτοκινητοβιομηχανίας και του τεχνολογικού κλάδου, των οποίων η κλαδική άνοδος προσέγγισε τα επίπεδα του 2,5%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,37% στις 1.130,14 μονάδες και κυμάνθηκε μεταξύ 1.139,51 μονάδων και 1.130,14 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,38% στις 2.755,085 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,14% στις 877,44 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 65 εκατ. και ο όγκος στα 17,90 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση σημαντικές ήταν οι απώλειες άνω του 2% για τις Τέρνα Ενεργειακή και Δ.Ε.Η., καθώς και η πτώση άνω του 1% για την Aegean. Αντίθετα, αξιοσημείωτη ήταν η άνοδος άνω του 2% για τον Σαράντη και άνω του 1% για τις ΕΛΧΑ και Ελλάκτωρ.

Με μικρή άνοδο έκλεισε το Χρηματιστήριο Αθηνών, την Παρασκευή, ολοκληρώνοντας με κέρδη την εβδομάδα πριν τις Βουλευτικές Εκλογές. Τα σενάρια των εκλογών, σε συνδυασμό με την αξιολόγηση των αποτελεσμάτων του α’ τριμήνου για τις εισηγμένες, βρέθηκαν ξανά στο επενδυτικό επίκεντρο, συνεχίζοντας τη διαφοροποίηση της ελληνική αγοράς από τις ξένες.

Η γαλλική Société Générale ανέφερε, την Παρασκευή, πως υπάρχει πιθανότητα για πολιτικό αδιέξοδο και σε σενάριο διεξαγωγής δευτέρων Εκλογών τον Ιούλιο, γεγονός που θα λειτουργήσει ως τροχοπέδη στην αναβάθμιση της πιστοληπτικής ικανότητας της χώρας μας. Στον αντίποδα, η ολλανδική ING δήλωσε λιγότερο ανήσυχη, ειδικά αν το αποτέλεσμα δεν παρεκκλίνει πολύ από τις δημοσκοπήσεις. Επίσης, και η Moody’s εξέφρασε τους φόβους της για την περίπτωση πολιτικού αδιεξόδου ή μιας ασταθούς Κυβέρνησης, καθώς πρόκειται να καθυστερήσει το μεταρρυθμιστικό έργο που «απαιτεί» η αγορά.

Συνέχεια στην ανοδική κίνηση της ευρωπαϊκής αγοράς έδωσαν οι επενδυτές, με τον δείκτη Stoxx Europe 600 να σημειώνει κέρδη 0,66%, καθώς δύουν περαιτέρω οι ανησυχίες για τις Η.Π.Α. Παρόμοια, ενώ με μικρές διαφοροποιήσεις μεταβλήθηκαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών.

Οι βασικότερες στηρίξεις δόθηκαν από τον κλάδο των χρηματοπιστωτικών υπηρεσιών, ο οποίος ενισχύθηκε κατά 2,2%, και τον κατασκευαστικό τομέα, που κέρδισε 1,56%. Επίσης, όλοι οι κλάδοι βρέθηκαν σε θετικό έδαφος, με εξαίρεση το λιανικό εμπόριο, ο οποίος διολίσθησε κατά 0,8%.

Οι επενδυτές ήταν εστιασμένοι ιδιαίτερα στη σύνοδο κορυφής των G7 στη Χιροσίμα της Ιαπωνίας, όπου αποφάσισαν την επιβολή νέων κυρώσεων στη Ρωσία, ώστε να την αποδυναμώσουν περαιτέρω.

Περνώντας στα μακροοικονομικά στοιχεία που ανακοινώθηκαν, στη Γερμανία οι τιμές παραγωγού σε ετήσια βάση αυξήθηκαν 4,1% για τον Απρίλιο, ξεπερνώντας για λίγο τις προβλέψεις των αναλυτών. Επίσης, έρευνα έδειξε βελτίωση της καταναλωτικής εμπιστοσύνης στο Ηνωμένο Βασίλειο, φτάνοντας στα υψηλά 15 μηνών.

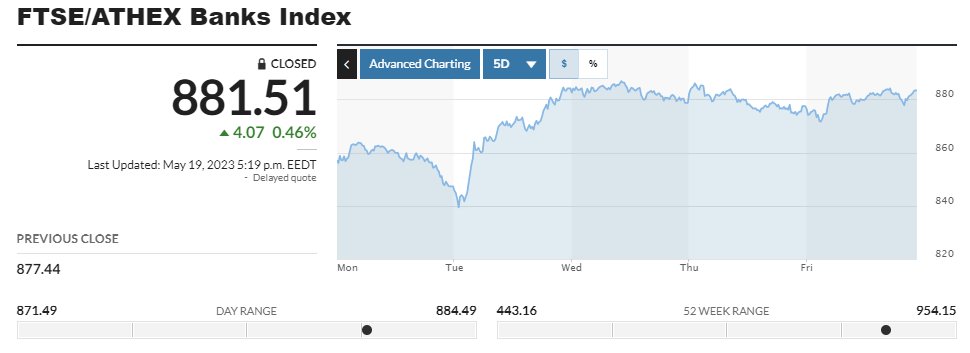

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,19% στις 1.132,34 μονάδες και κυμάνθηκε μεταξύ 1.134,50 μονάδων και 1.126,08 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,43% στις 2.767,02 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,46%, κλείνοντας στις 881,51 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 94,89 εκατ. και ο όγκος στα 26,75 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση σημαντικές ήταν οι απώλειες άνω του 2% για τα Ελληνικά Πετρέλαια και άνω του 1% για τον Σαράντη. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τον Μυτιληναίο και άνω του 1% για τις Ο.Π.Α.Π., Alpha Bank και Aegean.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,85%, ο FTSE Large Cap ενισχύθηκε κατά 1,17% και ο τραπεζικός δείκτης κέρδισε 3,31%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έκλεισε στις 468,85 μονάδες με άνοδο 0,74%.