Της Αριάδνης – Παναγιώτας Φατσή,

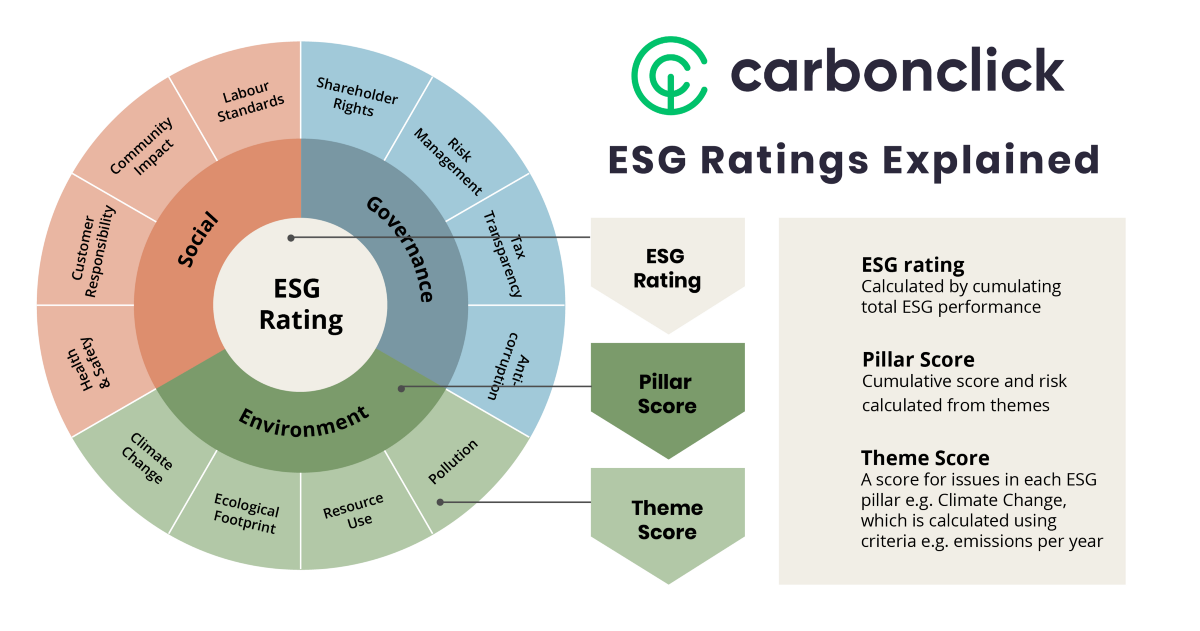

Όπως έχει αναφερθεί και νωρίτερα, τα κριτήρια E.S.G. (ακρωνύμιο που αντιστοιχεί στην περιβαλλοντική και κοινωνική εταιρική διακυβέρνηση) είναι ένα ιδιαίτερα σημαντικό πεδίο για τις επενδύσεις, σήμερα. Έχει παρατηρηθεί ότι με την ανάπτυξη της Εταιρικής Κοινωνικής Ευθύνης (Ε.Κ.Ε., C.S.R.), τα προηγούμενα χρόνια, υπήρξε ανανεωμένη ζωτικότητα για πολλές εταιρείες και αυξανόμενο επενδυτικό ενδιαφέρον. Ορισμένοι έχουν υποστηρίξει ότι, εκτός από την κοινωνική τους αξία, τα κριτήρια E.S.G. μπορούν να βοηθήσουν τους επενδυτές να αποφύγουν τις αρνητικές συνέπειες που λαμβάνουν χώρα, όταν οι εταιρείες που λειτουργούν με επικίνδυνο ή ανήθικο τρόπο βρίσκονται, τελικά, υπόλογες για τις πράξεις τους.

Ένα ζήτημα που απασχολεί την τελευταία, κυρίως, πενταετία το ενωσιακό δίκαιο είναι το εάν και πότε οι εταιρείες υποχρεούνται να δίνουν αναφορά για αυτά τα στοιχεία της εταιρικής διακυβέρνησης, ώστε να μπορούν να τα γνωρίζουν οι μελλοντικοί επενδυτές. Η Ευρωπαϊκή Επιτροπή δημοσίευσε το σχέδιο δράσης της για τη βιώσιμη χρηματοδότηση το 2018, με στόχο τη δημιουργία ενός οδικού χάρτη για βιώσιμη χρηματοδότηση σε τρεις κατηγορίες: τον αναπροσανατολισμό των ροών κεφαλαίων προς μια πιο βιώσιμη οικονομία, την ενσωμάτωση της βιωσιμότητας στη διαχείριση κινδύνων και την ενθάρρυνση της διαφάνειας και του μακροπρόθεσμου σχεδιασμού.

Η Ευρωπαϊκή Ένωση έχει, πλέον, εφαρμόσει με επιτυχία τρεις σημαντικούς σχετικούς κανονισμούς. Ο πρώτος από αυτούς ήταν ο Κανονισμός για τη γνωστοποίηση βιώσιμων οικονομικών (ΕΕ 2019/2088), που αφορούσε τον επαναπροσανατολισμό των ροών κεφαλαίων προς βιώσιμες επενδύσεις, αυξάνοντας τη διαφάνεια από τους συμμετέχοντες στις χρηματοοικονομικές αγορές και τους συμβούλους για τους κινδύνους βιωσιμότητας και διασφαλίζοντας, παράλληλα, μια πιο ομοιόμορφη προστασία των τελικών επενδυτών. Ακολούθησε αμέσως ο Κανονισμός για τα κριτήρια αναφοράς για το κλίμα (ΕΕ 2019/2089), για τη βελτίωση της διαφάνειας και της συγκρισιμότητας των μεθοδολογιών αναφοράς, που σχετίζονται με μετρήσεις περιβαλλοντικής, κοινωνικής, και εταιρικής διακυβέρνησης (E.S.G.), παρέχοντας στους επενδυτές σαφήνεια σχετικά με την περιβαλλοντική βιωσιμότητα των επενδύσεών τους.

Τέλος, αρκετά κενά δικαίου κάλυψε και ο Κανονισμός ταξινόμησης (ΕΕ 2020/852), που θεσπίζει μια εναρμονισμένη ταξινόμηση για την ταξινόμηση των χρηματοπιστωτικών προϊόντων ως βιώσιμων σε επίπεδο Ε.Ε., προωθώντας περαιτέρω τις επενδύσεις σε βιώσιμες δραστηριότητες, ενώ αντιμετωπίζονται οι ανησυχίες του “greenwashing”. Ως greenwashing αναφέρεται η πρακτική κατά την οποία ορισμένες εταιρείες παριστάνουν φαινομενικά ότι δρουν με βιώσιμο τρόπο, αλλά στην πραγματικότητα αυτό το πράττουν ως «βιτρίνα» και επιβαρύνουν το περιβάλλον με τη λειτουργία τους. Έκτοτε, έχουν εισαχθεί ή ανακοινωθεί μια σειρά από ρυθμιστικά μέτρα που σχετίζονται με τα κριτήρια E.S.G. και επηρεάζουν τον τρόπο με τον οποίο οι εταιρείες λειτουργούν εντός της Ευρωπαϊκής Ένωσης.

Παρόμοιο είναι και το περιεχόμενο της νέας Οδηγίας Corporate Sustainability Reporting Directive, γνωστής και ως C.S.R.D. Συγκεκριμένα, η C.S.R.D. ισχύει για εταιρείες της Ε.Ε., καθώς και για δημόσιες και ιδιωτικές εταιρείες εκτός Ε.Ε., που πληρούν ένα κατώτατο όριο κύκλου εργασιών. Ως αποτέλεσμα, οι εταιρείες των Η.Π.Α., και άλλες εταιρείες εκτός Ε.Ε. με δραστηριότητες στην Ε.Ε., ενδέχεται να υποχρεωθούν να εκδίδουν αναφορές E.S.G. σύμφωνα με τους κανόνες της Ε.Ε., ακόμη και αν τέτοιες εταιρείες δεν είναι εισηγμένες σε ευρωπαϊκό χρηματιστήριο. Αν και οι εταιρείες εκτός Ε.Ε. έχουν το πιο εκτεταμένο χρονοδιάγραμμα για την υποβολή εκθέσεων, πολλές θυγατρικές τρίτων εταιρειών της Ε.Ε. θα πρέπει να υποβάλλουν έκθεση νωρίτερα. Οι εταιρείες εκτός Ε.Ε. με θυγατρικές που υποχρεούνται να αναφέρουν νωρίτερα ενδέχεται, πρακτικά, να θελήσουν να εξετάσουν το ενδεχόμενο υποβολής αναφοράς στο επίπεδο της μητρικής εταιρείας νωρίς, αντί να συντάξουν ξεχωριστή έκθεση σε επίπεδο θυγατρικής, ιδιαίτερα σε ό,τι αφορά τις εταιρείες που ήδη παράγουν ισχυρή εθελοντική γνωστοποίηση για τις E.S.G. δράσεις τους.

Η τήρηση αυτών των νέων διατάξεων μπορεί να δημιουργήσει προκλήσεις για τις εταιρείες που πρέπει, πλέον, να συμμορφώνονται με τους απαραίτητους κανονισμούς και να αποκαλύπτουν κρίσιμα στοιχεία, στο βαθμό που αυτά μπορούν να ενδιαφέρουν έναν «λογικό επενδυτή». Είναι ασφαλές να κρίνουμε ότι στην οικονομία του σήμερα, ουκ ολίγοι επενδυτές δρουν λογικά αν ενδιαφέρονται για το πώς οι εταιρείες αντιμετωπίζουν τα ζητήματα Ε.Κ.Ε. και βιωσιμότητας, καθώς και η δική τους φήμη θα κινδύνευε αν ανέκυπτε ένα σκάνδαλο στις εταιρείες που επενδύουν. Πρόκειται για ένα ιδιαίτερα πρόσφατο νομικό ζήτημα, που εξελίσσεται συνεχώς, και αποτελεί ένα ενδιαφέρον πεδίο δράσης τόσο για τους νομικούς όσο και για τους οικονομολόγους και όσους ασχολούνται με τις επιχειρήσεις διοίκησης.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Green, J. & Torrens, E. “The European market abuse regulation: MAR ado about everything.” Journal of Investment Compliance. 17 (2016). 1-9. 10.1108/JOIC-04-2016-0021.

- 7. MacNeil, I. & Esser, I.-M. “From a financial to an entity model of ESG”. SSRN Electronic Journal, 2021.