")

Του Κωνσταντίνου Γκότση,

Η νομισματική «χαλάρωση» των τελευταίων ετών, μετά την χρηματοπιστωτική κρίση του 2008, διοχέτευσε τις αγορές με υπερβολική ρευστότητα. Όσο το χρήμα ήταν «φθηνό» και «άφθονο», η συγκέντρωση χρηματοδοτήσεων για επενδύσεις και δαπάνες ήταν αρκετά εύκολη. Αυτή η κατάσταση ευνόησε κάποιους τύπους επενδύσεων, επιχειρήσεις και κλάδους να αναπτυχθούν ραγδαία, αλλά με τον κίνδυνο δημιουργίας «φούσκας».

Αυτή η υψηλή προσφορά χρήματος, που προκλήθηκε λόγω των χαμηλών επιτοκίων και της επέκτασης των ισολογισμών των Κεντρικών Τραπεζών, διευκόλυνε τις στρατηγικές των επενδυτών ανάπτυξης (growth investors). Αυτού του είδους οι επενδυτές επικεντρώνουν το ενδιαφέρον τους σε μετοχές νεοφυών επιχειρήσεων με καινοτόμα επιχειρηματικά μοντέλα που ανήκουν συνήθως σε αναδυόμενους κλάδους (θεωρούνται υπερτιμημένες με χαμηλό δείκτη book-to-market). Γι’ αυτούς οι καινοτομίες είναι το κλειδί για την πραγματική ανάπτυξη των οικονομιών.

Χαρακτηριστικό παράδειγμα αποτελούν πολλές εταιρείες του τεχνολογικού τομέα. Αναμφισβήτητα, η τεχνολογία τα τελευταία χρόνια έχει παρουσιάσει τεράστια εξέλιξη και εκτιμώνται μεγάλα περιθώρια ανάπτυξης στο μέλλον. Οι ενδείξεις που τεκμηριώνουν τα παραπάνω τροφοδοτούν τους επενδυτές ανάπτυξης με αισιοδοξία (bull investors), σε βαθμό που ίσως κάποιες φορές να θεωρείται και υπερβολική, με αποτέλεσμα να τους οδηγεί σε ανάληψη υψηλότερου κινδύνου από αυτόν που προτιμούν πραγματικά βάσει των αναμενόμενων αποδόσεων.

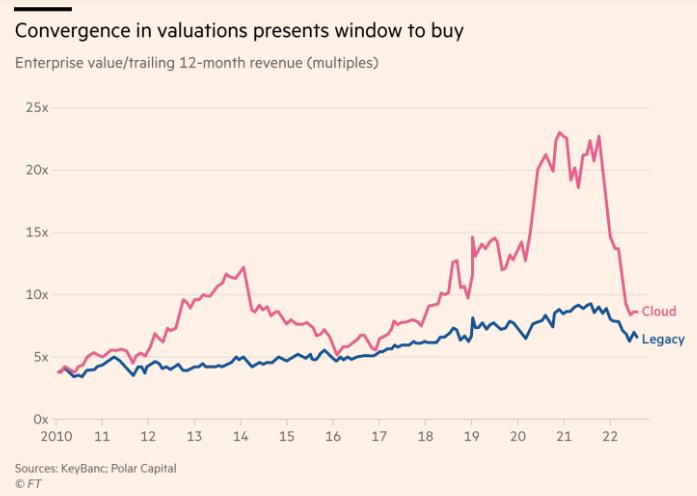

Αυτή η στρατηγική προσέγγιση του growth investing τους τελευταίους μήνες έχει να αντιμετωπίσει την επιθετική αύξηση των επιτοκίων, τον πληθωρισμό, τον πόλεμο στην Ουκρανία, τις γεωπολιτικές εντάσεις και τη βαθιά παγκόσμια ύφεση που πλησιάζει. Παρά το ισχυρό sell–off που έχει υποστεί ο τεχνολογικός κλάδος, είναι αρκετοί επενδυτές ανάπτυξης οι οποίοι μένουν ακλόνητοι στις απόψεις και στις θέσεις τους. Διαβλέπουν επενδυτικές ευκαιρίες μέσα σε αυτό το κύμα πωλήσεων τεχνολογικών μετοχών, καθώς ανάμεσά τους βρίσκονται και τίτλοι εταιρειών με ποιοτικά θεμελιώδη στοιχεία και θετικές μελλοντικές προοπτικές, με αποτέλεσμα να υποτιμούνται οι αξίες τους.

Παρά τη φαινομενική τους αισιοδοξία, ως προς την πορεία των επενδύσεών τους μακροπρόθεσμα, αναδιαρθρώνουν τα χαρτοφυλάκιά τους ενσωματώνοντας αντισταθμιστικές θέσεις, μειώνοντας το duration των επενδύσεων και το χρονικό περιθώριο για την απολαβή αποδόσεων (από 10 σε 2 έτη). Αυτές θα τους προσφέρουν βραχυπρόθεσμα δυνητικά κέρδη, άμεση ρευστότητα (απαραίτητη σε περιόδους αναταραχών) και δυνατότητα στήριξης σε τεχνολογικές μετοχές που συμπαρασύρονται από το κύμα του sell–off. Επιπλέον, τα ρευστά διαθέσιμα και περιουσιακά στοιχεία που θα τους προσφέρουν οι νέες τους θέσεις θα τους δώσουν τη δυνατότητα για εκμετάλλευση ευκαιριών και επιλεκτικότητας των επενδύσεών τους.

Το τελευταίο είναι πολύ βασικό προνόμιο για έναν επενδυτή σε περίοδο νομισματικής περιοριστικής πολιτικής, καθώς οι καθαρές θέσεις πολλών μικρών, στην περίπτωσή μας τεχνολογικών, επιχειρήσεων συρρικνώνονται. Αυτό συμβαίνει λόγω της αύξησης των προεξοφλητικών επιτοκίων για την αποτίμηση των περιουσιακών στοιχείων του ενεργητικού τους, αλλά και της διόγκωσης των υποχρεώσεών τους από τις αυξήσεις των τόκων. Επίσης, δυσκολεύει η εύρεση πηγής χρηματοδότησης, καθώς ο κίνδυνος χρηματοοικονομικής δυσπραγίας αυξάνεται και οι αποτιμήσεις των μη εισηγμένων γίνονται με μεγάλη επιφυλακτικότητα ως προς την ακρίβειά της. Το πρόβλημα της ασύμμετρης πληροφόρησης μειώνει την χρηματοοικονομική διαύγεια των επιχειρήσεων για τους εξωτερικούς συμμετέχοντες της αγοράς, ενισχύοντας τις πιθανότητες δυσμενών επιλογών.

Διακεκριμένοι επενδυτές ανάπτυξης ισχυρίζονται ότι το δυσχερές μακροοικονομικό περιβάλλον τους κάνει απλά πιο προσεκτικούς βραχυπρόθεσμα, ενώ ακόμα στηρίζουν τις απόψεις τους για την νέα τεχνολογική επανάσταση που μόλις έχει ξεκινήσει. Με σκοπό να περιορίσουν τις απώλειες στα χαρτοφυλάκιά τους από την ευαισθησία των τεχνολογικών μετοχών στις αυξήσεις των επιτοκίων, προσπαθούν να εντοπίσουν τις εταιρείες που βρίσκονται σε πιο ευνοϊκό ανταγωνιστικό περιβάλλον, που καθιστά πιο δύσκολη την έξοδό τους από την αγορά, αντί να προσπαθούν να προβλέψουν το ύψος και τη διάρκεια των αυξήσεων των επιτοκίων.

Γενικά, σε μεγάλο βαθμό θεσμικοί και ιδιώτες επενδυτές έχουν στραφεί σε μετοχές με χαμηλή μεταβλητότητα, μεγάλο μερίδιο αγοράς και συχνά μερίσματα, χαρακτηριστικά που τα διακρίνουν εστιάζοντας στην ελαστικότητά τους και την ικανότητα προσαρμογής τους σε νέες δυσμενέστερες καταστάσεις. Στον τεχνολογικό κλάδο, την έως τώρα ισχυρότερη ανθεκτικότητα την έχουν παρουσιάσει οι εταιρείες λογισμικού, cloud computing και ημιαγωγών, όπως η Nvidia, TSMC, ASML Holding, Synopsys και Mongo DB. Για παράδειγμα, οι εταιρείες παροχής λογισμικού αποτελούν πολύτιμο παράγοντα εν μέσω πληθωρισμού για πολλές επιχειρήσεις, καθώς τους βοηθούν να αναβαθμιστούν μειώνοντας τα λειτουργικά κόστη και ενισχύοντας την παραγωγικότητα και αποτελεσματικότητά τους. Επιπρόσθετα, ο ψηφιακός μετασχηματισμός των οικονομιών συνεχίζει και μετά την περίοδο των lockdown να μετατοπίζει τις εργασίες στο cloud, στηρίζοντας τα κέρδη των εταιρειών που παρέχουν τέτοιοι είδους υπηρεσίες.

Συνοψίζοντας, το sell-off που έχει προκληθεί από τα δυσμενή μακροοικονομικά δεδομένα, φαίνεται βέβαια να μην κάνει ιδιαίτερη διάκριση ως προς το πρόσημο μεταβολής της αξίας των growth τεχνολογικών μετοχών. Αυτό γεννά υψηλές μελλοντικές αποδόσεις, ειδικά για τις μετοχές ανάπτυξης που έχουν σταθερές χρηματοροές, όταν τελειώσει το bear market. Φαίνεται, όμως, ότι η επιδείνωση των γεωπολιτικών εντάσεων ανάμεσα σε Κίνα και Η.Π.Α. αλλά και σε Κίνα με Ταϊβάν, η κλιμάκωση του Ρωσο-Ουκρανικού πολέμου και ο επίμονος πληθωρισμός που θα επιφέρει περαιτέρω περιορισμό της ρευστότητας από τις Κεντρικές Τράπεζες θα καθυστερήσουν την ανατροπή. Ήδη έχουν δημιουργηθεί πολύ καλές επενδυτικές ευκαιρίες στις τεχνολογικές μετοχές ανάπτυξης, αλλά υπάρχει τεράστια αβεβαιότητα για το πόσο ακόμα θα συνεχιστεί η πτώση τους.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Growth Stocks, investopedia.com, διαθέσιμο εδώ

- After the tech sell-off: will growth investors keep the faith?, ft.com, διαθέσιμο εδώ