Του Κωνσταντίνου Γκότση,

Με τις νέες γεωπολιτικές και οικονομικές συνθήκες που έχουν επικρατήσει τα τελευταία χρόνια παγκοσμίως, έχει προκληθεί η συζήτηση για τη θέση του δολαρίου στο παγκόσμιο εμπόριο και τις συναλλαγές. Πιο συγκεκριμένα, με την ανάδυση του λεγόμενου “slowbalization”, όπως συνηθίζεται να αναφέρεται στον διεθνή οικονομικό Τύπο, και τη διαμόρφωση περιφερειακών γεωοικονομικών μπλοκ, με βασικό σημείο αναφοράς την εισβολή της Ρωσίας στην Ουκρανία, πολλές χώρες, οι οποίες είναι λιγότερο φιλικά προσκείμενες προς τις ΗΠΑ, θέλησαν να διαφοροποιήσουν το χαρτοφυλάκιο των αποθεματικών νομισμάτων που κατέχουν, συρρικνώνοντας κατά αυτόν τον τρόπο το μερίδιο του δολαρίου στο παγκόσμιο δίκτυο συναλλαγών.

Οι οικονομικές κυρώσεις, όταν επιβλήθηκαν στο παρελθόν, ώθησαν τις Κεντρικές Τράπεζες να αναδιαρθρώσουν τα χαρτοφυλάκια αποθεματικών τους μοιράζοντας το «μείγμα» των νομισμάτων, τα οποία κινδυνεύουν να παγώσουν και να αναδιανεμηθούν, προς όφελος του χρυσού, ο οποίος μπορεί να αποθηκευτεί στη χώρα και έτσι είναι απαλλαγμένος από κυρώσεις, γεγονός που ενίσχυσε σημαντικά την αξία του χρυσού, από τη ζήτηση των ΚΤ.

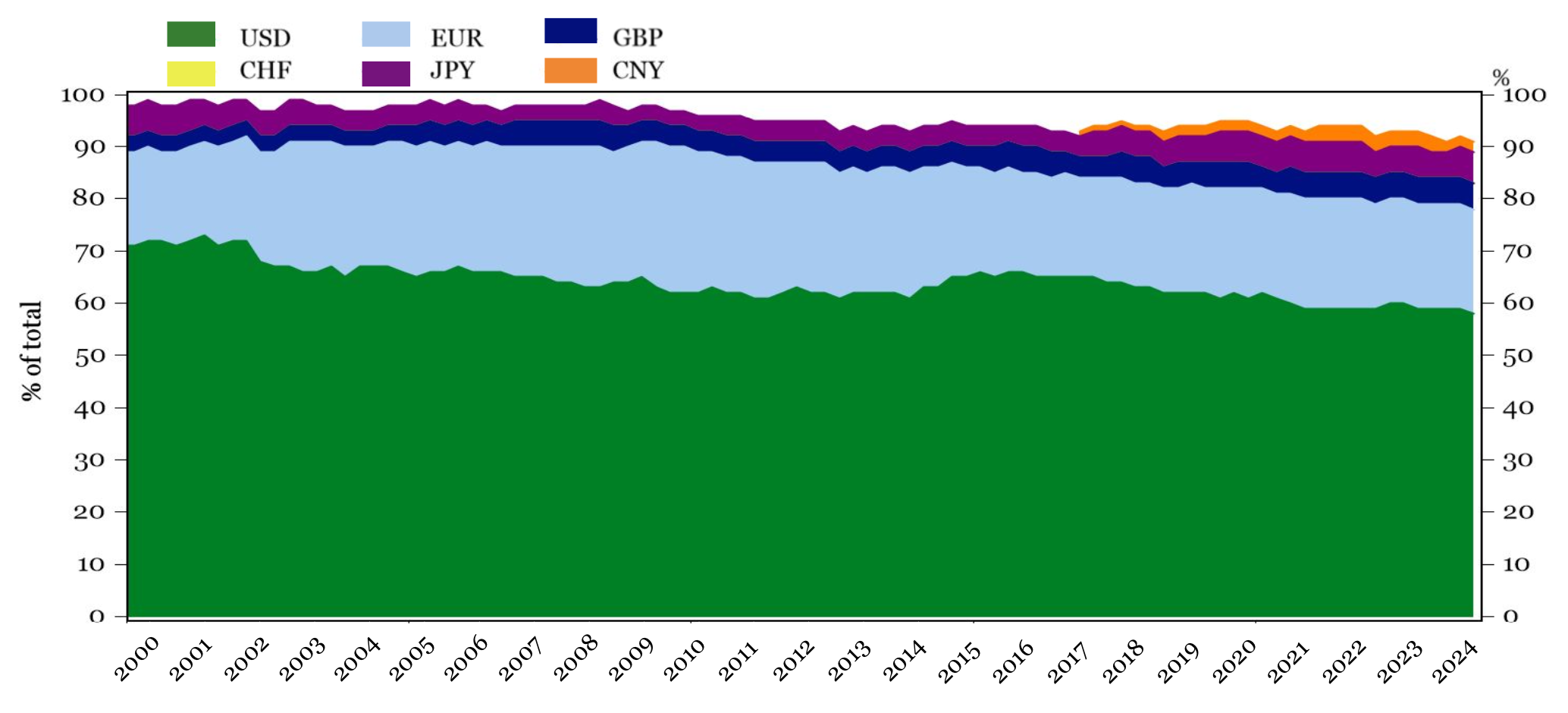

Πρόσφατα στοιχεία από τη Νομισματική Σύνθεση των Επίσημων Συναλλαγματικών Αποθεμάτων (COFER) του ΔΝΤ δείχνουν μια αδιάκοπη σταθερή υποχώρηση του μεριδίου του δολαρίου στα διατεθέντα συναλλαγματικά αποθέματα των Κεντρικών Τραπεζών και των Κυβερνήσεων, χωρίς, ωστόσο, να διογκώνεται η θέση του ευρώ, του γιεν και της αγγλικής λίρας, που θεωρούνται τα αμέσως επόμενα «μεγάλα» νομίσματα παγκοσμίως. Όπως σημειώνει στην έκθεσή του το ΔΝΤ, νομίσματα “outsider” έχουν επεκτείνει τα μερίδιά τους, όπως το αυστραλιανό δολάριο, το καναδικό δολάριο, το κινεζικό γουάν, το δολάριο Σιγκαπούρης, το γουόν (Νότια Κορέα), καθώς και τα νομίσματα των σκανδιναβικών χωρών.

Στον αντίποδα, όμως, παρά τη μείωση του μεριδίου του δολαρίου στην παγκόσμια οικονομία ως αποθεματικό νόμισμα, όλη αυτήν την περίοδο, παρατηρούμε πως η αξία έναντι πολλών άλλων νομισμάτων έχει ενισχυθεί σημαντικά, γεγονός που οφείλεται στην επιθετική και αυστηρή νομισματική «σύσφιξη», κυρίως μέσω της αύξησης των επιτοκίων, από τη Fed. Αυτή η ενίσχυση του δολαρίου δηλώνει και την τάση των επενδυτών να τοποθετούνται σε περιουσιακά στοιχεία που αποτιμώνται σε δολάρια. Αυτή η παρατήρηση είναι μια απόδειξη ότι οι διακυμάνσεις των συναλλαγματικών ισοτιμιών μπορούν να επηρεάζουν ανεξάρτητα τη σύνθεση των χαρτοφυλακίων νομισματικών αποθεματικών των Κεντρικών Τραπεζών. Επίσης, αν εξετάσουμε την περίπτωση του αμερικανικού δολαρίου πιο μακροχρόνια, σε βάθος 20ετίας, θα δούμε πως η αξία του παρέμεινε σε παρόμοια επίπεδα, σε αντίθεση με το μερίδιό του ως αποθεματικό, γεγονός που αποδεικνύει την αποστροφή πολλών Κεντρικών Τραπεζών προς το δολάριο.

Το μερίδιο του δολαρίου, όπως είπαμε, έχει μειωθεί κυρίως εξαιτίας γεωπολιτικών παραγόντων. Για παράδειγμα, η ΚΤ της Ρωσίας, για τους προφανείς λόγους, αποφεύγει τη διατήρηση δολαρίων στο χαρτοφυλάκιό της, ενώ η δημιουργία νέων εμπορικών εταίρων, που δεν ανήκουν στη Δύση, έχει αλλάξει σημαντικά τη σύνθεσή του. Επίσης, η ΚΤ της Ελβετίας, δεδομένων των συνθηκών, έχει εστιάσει περισσότερο στην απόκτηση αποθεματικών σε ευρώ, καθώς οι χώρες της Ευρωζώνης αποτελούν τους βασικούς οικονομικούς της εταίρους. Μεγάλο ενδιαφέρον παρουσιάζει το κινεζικό γουάν, το οποίο έχει ενισχυθεί σημαντικά τα τελευταία ως αποτέλεσμα των πολιτικών της κινεζικής Κυβέρνησης (σύστημα διασυνοριακών συναλλαγών, πιλοτική χρήση ψηφιακού νομίσματος κ.ά.), με σκοπό τη σταδιακή του εδραίωση στο παγκόσμιο οικονομικό γίγνεσθαι. Ωστόσο, πλέον η ανάπτυξη του μεριδίου του ως αποθεματικό νόμισμα παρουσιάζει στασιμότητα. Το γουάν δεν είναι μετατρέψιμο, ενώ τα capital controls δεν το ευνοούν, όπως και η γενικότερη ισχυρή παρέμβαση του κράτους. Κατά συνέπεια, το γουάν αντιπροσωπεύει μόνο το 3% των παγκόσμιων αποθεματικών…

Βέβαια, παρά όλες αυτές τις ανακατατάξεις και τη διαφαινόμενη αλλαγή του status quo, το αμερικανικό δολάριο παραμένει το κυρίαρχο αποθεματικό νόμισμα, ο «βασιλιάς» των νομισμάτων, καθώς αντιπροσωπεύει το 88% των συναλλαγών σε ξένο συνάλλαγμα παγκοσμίως. Ενώ οι ΗΠΑ αντιπροσωπεύουν σχεδόν το 1/4 του παγκόσμιου ΑΕΠ, περίπου το μισό του συνόλου του διασυνοριακού τραπεζικού δανεισμού και των διεθνών χρεογράφων εκδίδονται σε δολάρια ΗΠΑ. Έχει, επίσης, από τα πιο καινοτόμα, επιχειρηματικά και ταχύτερα αναπτυσσόμενα μοντέλα από σχεδόν όλα τα αντίστοιχα προηγμένης οικονομίας. Οι χρηματοπιστωτικές αγορές των ΗΠΑ είναι αυτές με το μεγαλύτερο βάθος, τη μεγαλύτερη ρευστότητα και οι πιο ανοιχτές στον κόσμο. Το κράτος δικαίου είναι ισχυρό, με προστασία των επενδυτών, που ισχύει τόσο για τους εγχώριου κατοίκους όσο και για τους αλλοδαπούς. Ακόμη και στην αγορά των κρυπτονομισμάτων, το αμερικανικό δολάριο παραμένει το βασικό στήριγμα των stablecoins.

Ο μεγάλος ρόλος του δολαρίου ως αποθήκευσης αξίας (ή αποθεματικού νομίσματος), ως λογιστική μονάδα (ή νόμισμα χρηματοδότησης) και ως μέσο ανταλλαγής (στο εμπόριο και τις συναλλαγές συναλλάγματος) στην παγκόσμια αγορά έχει κατοχυρωθεί από τρία βασικά γεγονότα ορόσημα στην παγκόσμια Ιστορία: το Bretton Woods, το Σχέδιο Μάρσαλ και τη Συναίνεση της Ουάσιγκτον, όταν και εκτόπισε τη στερλίνα ως κυρίαρχο αποθεματικό νόμισμα. Μάλιστα, μετέπειτα στον 20ό αιώνα, υποστηρίζοντας την απελευθέρωση του εμπορίου, τις ιδιωτικοποιήσεις και τις νομισματικές και δημοσιονομικές πολιτικές που αποσκοπούν στη διαχείριση του πληθωρισμού και τη μείωση των ελλειμμάτων, οι ΗΠΑ μπόρεσαν περαιτέρω να προωθήσουν τον ρόλο του δολαρίου στο διεθνές εμπορικό και χρηματοπιστωτικό σύστημα και τη λειτουργία του ως μέσου ανταλλαγής μέχρι και σήμερα.

Στην τρέχουσα περίοδο, πολλοί λένε πως οι δημοσιονομικές επεκτάσεις της Κυβέρνησης Biden οδήγησαν στην ενίσχυσή του, ως αποτέλεσμα της αναθέρμανσης της οικονομίας. Η υιοθέτηση, όμως, προστατευτικών οικονομικών πολιτικών, με σκοπό την ενίσχυση της εγχώριας παραγωγής έναντι του offshoring, που αναμένεται να ενισχυθούν σε περίπτωση νίκης του Trump σε επικείμενες Προεδρικές Εκλογές των ΗΠΑ, θεωρείται ότι το απομονώνει περαιτέρω από τη διεθνή αγορά. Αυτά, όμως, είναι ένας κύκλος, όπως έχει δείξει και η Ιστορία. Το δολάριο είναι η «κόλλα» που συγκρατεί το παγκόσμιο εμπόριο και τις επενδύσεις και αυτό, καλώς ή κακώς, δύσκολα αλλάζει, πολλώ δε μάλλον αν η αμερικανική οικονομία δεν δείχνει σημαντικά σημάδια κόπωσης και αποδυνάμωσης, έναντι κάποιας άλλης δύναμης.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- ‘King dollar’ dethroned? USD dominance in an age of geo-economic fragmentation, weforum.org, διαθέσιμο εδώ

- Dollar Dominance in the International Reserve System: An Update,imf.org, διαθέσιμο εδώ

- The big threat to dollar dominance is American dysfunction, ft.com, διαθέσιμο εδώ