Του Κωνσταντίνου Γκότση,

Όπως έχουμε επισημάνει ξανά και ξανά, η αγορά, εν γένει, βρίσκεται σε μια περίεργη και παράδοξη φάση, καθώς, δεδομένων των αβέβαιων συνθηκών που επικρατούν παγκοσμίως, συνεχίζει να συντηρεί την ανοδική της τάση, χωρίς αυτό να σημαίνει πως είναι αδικαιολόγητη (εντελώς). Πολλοί δείκτες αναφοράς και τίτλοι μετοχών έχουν σημειώσεις ιστορικά ή πολυετή υψηλά, με τις συζητήσεις σχετικά με το αν θα επέλθει σοβαρή διόρθωση στις τιμές τους ή όχι να εντείνονται συνεχώς. Πέρα από τις κεφαλαιαγορές, λοιπόν, σε «θολή» κατάσταση βρίσκονται και οι αγορές εμπορευμάτων, προσπαθώντας οι αναλυτές να βρουν το σημείο του «υπερκύκλου» που διανύουν στο οποίο βρίσκονται οι τιμές τους.

Όταν μιλάμε για εμπορεύματα, αναφερόμαστε σε πρώτες ύλες που χρησιμοποιούνται στην παραγωγή καταναλωτικών (και κεφαλαιουχικών) προϊόντων, οι τιμές των οποίων διαπραγματεύονται άμεσα στην spot αγορά ή έμμεσα στην αγορά παραγώγων, όπως είναι η αγορά των futures και η αγορά των options, που στη δεύτερη περίπτωση οι αγοροπωλησίες γίνονται κατά κύριο λόγο για την αποκόμιση κέρδους, την αντιστάθμιση κινδύνων ή για την προστασία απέναντι στον πληθωρισμό και σπανιότερα για την (πιθανή) μελλοντική παραλαβή του εμπορεύματος. Μια γενική κατηγοριοποίηση που γίνεται στα εμπορεύματα είναι ανάμεσα στα «σκληρά» και τα «μαλακά». Τα πρώτα περιλαμβάνουν αγαθά ενέργειας και μετάλλων και τα δεύτερα αναφέρονται συνήθως σε γεωργικά αγαθά.

Ακόμα μια έννοια που πρέπει να εξηγήσουμε είναι ο υπερκύκλος των εμπορευμάτων, φαινόμενο που έχει γίνει πιο έντονο τις τελευταίες δεκαετίες με την κλιμάκωση της αστικοποίησης και της παγκοσμιοποίησης. Αυτός αποτελεί μια παρατεταμένη χρονική περίοδο (που δεν είναι κάποια συγκεκριμένη, αλλά συνήθως είναι περίπου σε μία δεκαετία, χωρίς εννοείται), κατά την οποία οι τιμές των εμπορευμάτων διαπραγματεύονται στο χρηματιστήριο σημαντικά υψηλότερα (που αποτελεί την πιο συχνή περίπτωση) ή χαμηλότερα από τη μακροπρόθεσμη τάση τους. Η ισχυρή οικονομική ανάπτυξη και, κατ’ επέκταση, η υψηλότερη ζήτηση για προϊόντα του πρωτογενούς τομέα αποτελούν τις βασικότερες αιτίες αυτού του φαινομένου.

Οι αγορές εμπορευμάτων είναι, από τη φύση τους, αρκετά κυκλικές, λόγω της χρονικής υστέρησης που παρατηρείται. Δηλαδή, αυτό οφείλεται στον μεγάλο χρόνο που χρειάζεται συνήθως για την ανάπτυξη νέων πόρων, όπως ορυχεία και κοιτάσματα πετρελαίου. Αυτά μπορεί να χρειαστούν αρκετά χρόνια και συχνά ακόμη και μια δεκαετία για να είναι πλήρως λειτουργικά. Επομένως, ακόμη και αν οι παραγωγοί λάβουν άμεσα μέτρα για την αύξηση της παραγωγής, όπως το άνοιγμα ενός νέου ορυχείου, μπορεί να χρειαστούν χρόνια για να μεταφραστεί σε πραγματική προσφορά. Στη συνέχεια, οι κατασκευαστές προσπαθούν να κλιμακώσουν γρήγορα τις παραγωγικές τους ικανότητες για να ανταποκριθούν στην αυξανόμενη ζήτηση. Ωστόσο, λόγω του προαναφερθέντος χρόνου υστέρησης, υπάρχει μια περίοδος ελλειμματικής προσφοράς, που οδηγεί σε υψηλότερες τιμές, ειδικά για βασικά αγαθά όπως τα μέταλλα ή το πετρέλαιο. Τελικά, όταν η προσφορά τονωθεί και μπορεί να καλύψει τη ζήτηση, μπορεί γρήγορα αυτή να μετατραπεί σε πλεονασματική. Αυτό ισχύει ιδιαίτερα εάν η οικονομία έχει υποστεί και άλλες αλλαγές στο μεταξύ, που οδηγούν σε χαμηλότερη ζήτηση. Έτσι, καθώς αποκλιμακώνεται η ζήτηση, ο υπερκύκλος «ξεφουσκώνει». Παρόμοια αλληλουχία καταστάσεων παρατηρείται και στο σύστημα ακίνητης περιουσίας, εν γένει.

Το φαινόμενο αυτό του υπερκύκλου στην αγορά των εμπορευμάτων μπορεί να επιφέρει κάποιον αντίκτυπο και σε άλλους κλάδους ή και γενικά στην οικονομία, με την πιο συνήθη επίπτωση να αποτελεί την άνοδο του πληθωρισμού, όπως ξεκίνησε να συνέβη από το γ’ τρίμηνο του 2023 και κλιμακώθηκε έντονα με το ξέσπασμα του Ρωσοοουκρανικού Πολέμου, τον Φλεβάρη του 2022.

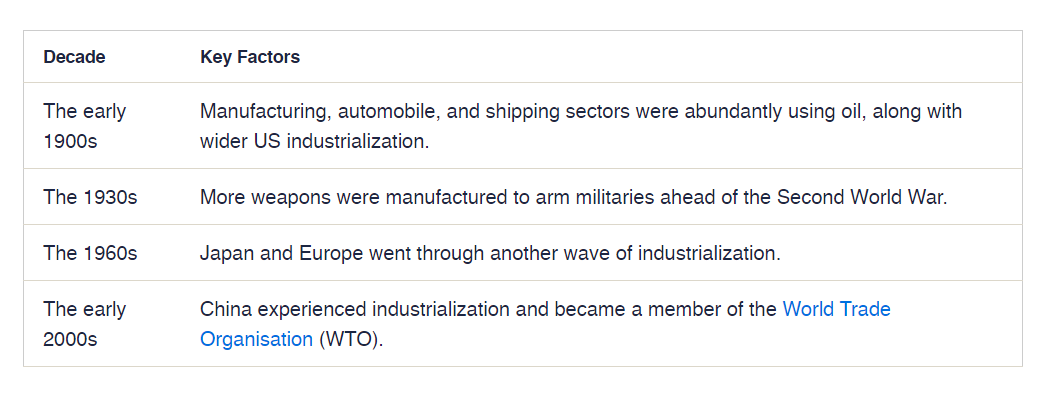

Εμπειρικά, σύμφωνα με τη βιβλιογραφία, κατά τον 20ο και 21ο αιώνα έχουν εμφανιστεί 4 μεγάλοι υπερκύκλοι. Ο πρώτος χρονολογείται στις αρχές του 1900, με τη μεγάλη άνοδο της εκβιομηχανοποίησης στις Ηνωμένες Πολιτείες της Αμερικής, που τόνωσε σε μεγάλο βαθμό τον κατασκευαστικό και μεταποιητικό κλάδο, την αυτοκινητοβιομηχανία και τη ναυτιλία. Ο δεύτερος σημειώθηκε κατά τη διάρκεια της δεκαετίες του ’30, καθώς επικρατούσε ο απομονωτισμός και ο προστατευτισμός στην πολιτική των κρατών διεθνώς, ενώ, παράλληλα, βρισκόταν σε μεγάλη ανάπτυξη ο τομέας της αμυντικής βιομηχανίας, ειδικά όσο η πλησίαζε η έναρξη του Β’ Παγκοσμίου Πολέμου. Ο τρίτος καταγράφηκε τη δεκαετία του ’60, όταν η Ιαπωνία και η Ευρώπη κατάφεραν να κλείσουν σε μεγάλο βαθμό τις πληγές του Πολέμου, οι επενδύσεις από τις χρηματοδοτήσεις του Σχεδίου Μάρσαλ είχαν αρχίσει να αποφέρουν καρπούς και, σε συνδυασμό με τον ανταγωνισμό που υπήρχε μεταξύ του Δυτικού και Ανατολικού Μπλοκ και επιτάχυνε την ανάπτυξη τεχνολογικών καινοτομιών, παρουσιάστηκε ένα νέο «κύμα» εκβιομηχανοποίησης. Ο τέταρτος κύκλος παρουσιάστηκε στις αρχές του 2000 και κράτησε περίπου μέχρι και το ξέσπασμα της Παγκόσμιας Χρηματοπιστωτικής Κρίσης του 2008. Τότε, κινητήριος μοχλός υπήρξε η Κίνα, η οποία βίωσε τη μεγάλη εκβιομηχανοποίησή της και έγινε μέλος του Παγκόσμιου Οργανισμού Εμπορίου. Αν και οι περισσότεροι από τους παραπάνω υπερκύκλους έχουν τον κοινό παράγοντα της εκβιομηχάνισης, χαρακτηρίστηκαν επίσης από τους δικούς τους μοναδικούς κοινωνικοοικονομικούς και πολιτιστικούς παράγοντες.

Το προηγούμενο, λοιπόν, διάστημα, πολλοί αναλυτές επικαλέστηκαν πως έχουμε εισέλθει πιθανότατα σε υπερκύκλο στην αγορά εμπορευμάτων, λόγω των προβλημάτων στην προσφορά και την υψηλή ζήτηση που επέφερε το «ξεπάγωμα» των αγορών μετά την περίοδο αιχμής του Covid-19. Η πλευρά της ζήτησης, αν και έχει υποχωρήσει, όπως επίσης και η πλευρά της προφοράς έχεις προσαρμοστεί σε έναν βαθμό σε αυτήν, η κατάσταση είναι ασταθής. Σε επόμενο άρθρο θα αναλύσουμε την κατάσταση των τελευταίων ετών και θα αναφέρουμε τις εκτιμήσεις των αναλυτών για τις διαφαινόμενες συνθήκες στην αγορά των εμπορευμάτων.