Του Κωνσταντίνου Γκότση,

Σύμφωνα με μία νέα μελέτη των Wenxin Du και Matthew Luzzetti, ο αντίκτυπος της έως τώρα ποσοτικής «σύσφιξης» (quantitative tightening – Q.T.) που ασκούν οι Κεντρικές Τράπεζες παράλληλα με την πολιτική των υψηλών επιτοκίων, για να χαλιναγωγήσουν τον πληθωρισμό και να τον μειώσουν στον στόχο του 2%, λειτουργεί ιδανικά για τους υπεύθυνους χάραξης νομισματικής πολιτικής. Να σημειωθεί πως, αρχικά, οι Κεντρικές Τράπεζες ξεκίνησαν την ποσοτική «σύσφιξη» με τη διακοπή της αναχρηματοδότησης των προγραμμάτων που έληγαν (από την περίοδο της πανδημίας) και στη συνέχεια, διστακτικά, ορισμένες προχώρησαν ανοικτές πωλήσεις.

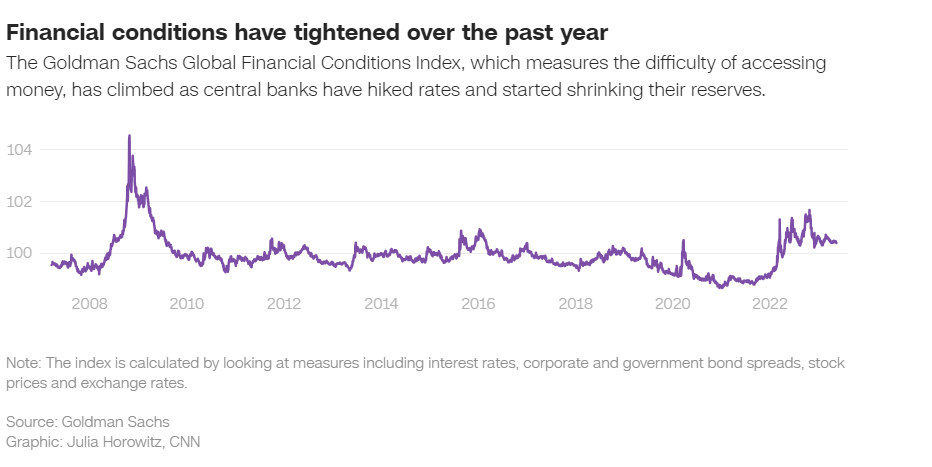

Η επικέντρωση στα επιτόκια που αυξάνει σημαντικά το κόστος κεφαλαίου, καθώς και η τεράστια ρευστότητα που συνεχίζει να υπάρχει, εν γένει, στο παγκόσμιο χρηματιστικό σύστημα, έθεσαν στο παρασκήνιο τα προγράμματα Q.T. από το «ραντάρ» των επενδυτών. Βέβαια, έως τώρα, η κλίμακά τους ήταν μικρή, γεγονός που ακόμη δεν θεωρείται τόσο ενεργό εργαλείο για την προσαρμογή της νομισματικής πολιτικής. Ειδικότερα, η ανακοίνωση της έναρξης της Q.T. είχε προκαλέσει μέτρια αύξηση των αποδόσεων στην αγορά κρατικών ομολόγων, διάρκειας του ενός έτους και άνω, η οποία κυμάνθηκε μεταξύ των 0,04 και 0,08 ποσοστιαίων μονάδων. Αυτά τα περιορισμένης εμβέλειας αποτελέσματα συνεχίστηκαν και με την ανακοίνωση ανοικτών πωλήσεων. Άλλες επιπτώσεις είναι ακόμα πιο δύσκολο να προσδιοριστούν, καθώς και η βαρύτητα που είχε στον έως τώρα περιορισμό των πιστωτικών συνθηκών. Πάντως, η επίδραση στην αποτίμηση των ομολόγων και στη ρευστότητα είναι ελάχιστη.

Ένας ακόμα παράγοντας που συμβάλλει σε αυτές τις σχετικά ομαλές μέχρι στιγμής προσαρμογές είναι η προθυμία των «εγχώριων μη τραπεζών» να παρέμβουν, καθώς οι Κεντρικές Τράπεζες μειώνουν τις διακρατήσεις τίτλων τους. Στις Η.Π.Α., αυτοί οι αγοραστές περιλαμβάνουν κεφάλαια μόχλευσης. Οι ξένοι επενδυτές υπήρξαν επίσης αγοραστές σε ορισμένες χώρες, αλλά έπαιξαν μικρότερο ρόλο από ό,τι αναμενόταν στις Η.Π.Α.

Προφανώς αυτή η εξέλιξη προκάλεσε τεράστια ανακούφιση στους κεντρικούς τραπεζίτες, καθώς ήταν αρκετά αβέβαια για την αντίδραση της αγοράς στην ποσοτική «σύσφιξη», αναλογιζόμενοι, μάλιστα, το “taper tantrum” του 2013. Η φράση, taper tantrum, περιγράφει τις έντονες ανησυχίες για νέα κρίση που προέκυψε στην αγορά ομολόγων, με την άνοδο των αποδόσεων του αμερικανικού δημοσίου, το 2013, το οποίο προκλήθηκε μετά την ανακοίνωση της Fed για (ήπια) ποσοτική «σύσφιξη». Συγκεκριμένα, η Fed είχε ανακοινώσει ότι θα μειώσει τον ρυθμό των αγορών ομολόγων του Δημοσίου, για να επιβραδύνει τον ρυθμό τροφοδότησης ρευστότητας στην οικονομία. Εν τέλει, ο πανικός ήταν αδικαιολόγητος, καθώς η αγορά συνέχισε να ανακάμπτει μετά την έναρξη του προγράμματος.

Μια σειρά ερευνών υποδηλώνει ότι το Q.E. είχε σημαντικές επιπτώσεις στις χρηματοπιστωτικές αγορές (μείωση των επιτοκίων, ενίσχυση των τιμών των μετοχών και χαλάρωση των πιέσεων ρευστότητας). Εάν το Q.T. είχε παρόμοια αποτελέσματα αντίστροφα, η προκύπτουσα αυστηροποίηση των οικονομικών συνθηκών θα μπορούσε να υπονομεύσει οποιαδήποτε ανάκαμψη και να διατηρήσει τα επιτόκια πολιτικής κολλημένα γύρω στο μηδέν. Δεν ήταν περίεργο που οι κεντρικές τράπεζες ήταν απρόθυμες να ξεκινήσουν το Q.T. στη δεκαετία του 2010, όταν η ανάπτυξη ήταν αναιμική και ο πληθωρισμός πολύ χαμηλός.

Η ταχεία ανάκαμψη και η άνοδος του πληθωρισμού το 2021, ωστόσο, τους ενθάρρυνε να το κάνουν. Οι Κεντρικές Τράπεζες της Αυστραλίας, του Καναδά, της Ευρωζώνης και των Η.Π.Α. ανακοίνωσαν παθητική Q.T. (δεν αναχρηματοδοτήσουν τα προγράμματα που έληγαν), ενώ οι Κεντρικές Τράπεζες στη Νέα Ζηλανδία, τη Σουηδία και το Ηνωμένο Βασίλειο ξεκίνησαν ενεργή Q.T. (πωλήσεις τίτλων χωρίς να έχουν λήξει). Η παθητική Q.T. φαίνεται να παρέχει ένα σήμα της δέσμευσης της Κεντρικής Τράπεζας για αυστηρότερη νομισματική πολιτική, αυξάνοντας έτσι τις αποδόσεις των ομολόγων στο σύντομο άκρο της καμπύλης αποδόσεων. Η ενεργή Q.T. αυξάνει κυρίως τις αποδόσεις σε μεγαλύτερες διάρκειες, αυξάνοντας την καμπύλη. Μέχρι το τέλος του 2023, οι περισσότεροι είχαν σημειώσει σημαντική πρόοδο, με τις συνολικές διακρατήσεις τίτλων να μειώνονται κατά περίπου 40% στον Καναδά και τη Σουηδία, 25% στη Νέα Ζηλανδία και 15% στις ΗΠΑ και το Ηνωμένο Βασίλειο.

Είναι σημαντικό, όμως, να αναφέρουμε πάλι πως η χρήση της Q.T. από τις Κεντρικές Τράπεζες ήταν αρκετά επιφυλακτική και θα συνεχίσει να είναι όσο δεν ξεκινούν οι μειώσεις στα επιτόκια. Οι επιθετικές αυξήσεις στα επιτόκια δεν ήταν κάτι πρωτόγνωρο για τις Κεντρικές Τράπεζες, σε σχέση με τις πολιτικές Q.T. Εν γένει, οι αντισυμβατικές πολιτικές που αφορούν τη διαχείριση του ισολογισμού των Κεντρικών Τραπεζών ήταν ίσως ο μεγαλύτερος πειραματισμός (μαζί με τα αρνητικά επιτόκια) που πραγματοποίησαν μετά το ξέσπασμα της Παγκόσμιας Χρηματοπιστωτικής Κρίσης και ίσως ο πιο κρίσιμος για να ανατρέψουν την ύφεση το 2008 και το 2020. Ωστόσο, παρά τον μέχρι τώρα ήπιο αντίκτυπο που έχει η ποσοτική «σύσφιξη», συνεχίζουν αρκετοί θεωρούν πως η ομαλοποίηση των ισολογισμών τους είναι αδύνατον να γίνει χωρίς αποσταθεροποίηση του χρηματοπιστωτικού συστήματος.

Να υπενθυμίσουμε πως με την ποσοτική «χαλάρωση» (quantitative easing -Q.E.) οι Κεντρικές Τράπεζες αγόρασαν κρατικά ομόλογα και άλλα περιουσιακά στοιχεία αξίας δεκάδων τρισεκατομμυρίων δολαρίων σε μια προσπάθεια να μειώσουν το μακροπρόθεσμο κόστος δανεισμού και να τονώσουν τις οικονομίες τους. Έτσι, διαμόρφωσαν τη λεγόμενη εποχή “easy money”, η οποία χαρακτηρίστηκε από σημαντικά περίσσεια ρευστότητα. Οι τράπεζες είδαν τις καταθέσεις να αυξάνονται κατά την εποχή του εύκολου χρήματος, συσσωρεύοντας υποχρεώσεις που υπερβαίνουν τα ποσά που ασφαλίζονται από την Κυβέρνηση. Στη συνέχεια, οι Κεντρικές Τράπεζες άρχισαν να αποσύρουν ρευστότητα από το χρηματοπιστωτικό σύστημα. Αυτό δημιουργεί μια επικίνδυνη αναντιστοιχία εάν οι καταθέτες απαιτήσουν ξαφνικά τα χρήματά τους πίσω.

Μεταξύ 2009 και 2022, οι αγορές μακροχρόνιων κρατικών ομολόγων και περιουσιακών στοιχείων, όπως τίτλοι με υποθήκη από την Ομοσπονδιακή Τράπεζα των Η.Π.Α., την Τράπεζα της Αγγλίας, την Ευρωπαϊκή Κεντρική Τράπεζα και την Τράπεζα της Ιαπωνίας ανήλθαν συνολικά σε $ 19,7 τρις, σύμφωνα με τη Fitch. Τώρα οι Κεντρικές Τράπεζες με τη μεγαλύτερη επιρροή στον κόσμο -εκτός από την Τράπεζα της Ιαπωνίας- μειώνουν σταθερά το μέγεθος των ισολογισμών τους και κανείς δεν ξέρει με βεβαιότητα τι θα συμβεί, καθώς όλο και περισσότερη ρευστότητα αποσύρεται από το χρηματοπιστωτικό σύστημα. Αυτό δημιουργεί μια επικίνδυνη αναντιστοιχία εάν οι καταθέτες απαιτήσουν ξαφνικά τα χρήματά τους πίσω (bank run). Πολλές τράπεζες έχουν μεγάλες τρύπες στους ισολογισμούς τους, επειδή οι Κεντρικές Τράπεζες έχουν αυξήσει ταυτόχρονα τα επιτόκια. Τα υψηλότερα επιτόκια έχουν διαβρώσει την αξία ενός σημαντικού μεριδίου των επενδύσεων των τραπεζών, συμπεριλαμβανομένων των μακροπρόθεσμων κρατικών ομολόγων που κάποτε θεωρούνταν ασφαλή. Το τελευταίο φάνηκε έντονα κατά την κρίση του Μαρτίου πέρυσι. Ωστόσο, προβλήματα φαίνεται να ανακύπτουν ξανά κατά καιρούς. Το «κλειδί» για την αποφυγή καταρρεύσεων μεγάλων τραπεζών, έως τώρα, είναι η ρευστότητα, για αυτό δεν έχουμε δει ακόμη κάποια πιο ευρείας κλίμακας αναταραχή στον τραπεζικό κλάδο.

Προβλήματα, επίσης, θα προκύψουν και στα δημοσιονομικά (ακόμη δεν έχουμε δει κάτι σοβαρό), καθώς τα επίπεδα του δημόσιου χρέους έχουν εκτοξευθεί στα ύψη τα τελευταία χρόνια και το κόστος εξυπηρέτησης αυτού του χρέους έχει μειωθεί από την προθυμία των Κεντρικών Τραπεζών να αγοράσουν μεγάλο μέρος του. Αν ενταθεί η ποσοτική «σύσφιξη» (πιθανόν μετά το ξεκίνημα των μειώσεων των επιτοκίων, αν δεν υπάρχει αστάθεια στην αγορά), οι Κυβερνήσεις θα «εύχονται» να βρουν σημαντική ανταπόκριση από το επενδυτικό κοινό και τους αποταμιευτές.

Τέλος, αξίζει να μνημονεύσουμε τα λόγια του οικονομολόγου Milton Friedman, όπου παρομοίαζε τον πληθωρισμό με τον αλκοολισμό: «Ο πληθωρισμός είναι σαν τον αλκοολισμό. Και στις δύο περιπτώσεις, όταν ξεκινάς να πίνεις και ή όταν ξεκινάς να τυπώνεις χρήμα σε υπερβολικό βαθμό (αύξηση ρευστότητας) οι θετικές επιπτώσεις εμφανίζονται πρώτες και μετά παρουσιάζονται οι αρνητικές επιδράσεις. Για αυτό και στις δύο περιπτώσεις υπάρχει ένας ισχυρός πειρασμός για υπερβολή στο να πιεις πολύ και στο να τυπώσεις πολύ χρήμα. Όταν έρχεται η ώρα της θεραπείας, συμβαίνει το ανάποδο. Όταν σταματάς να πίνεις ή όταν σταματάς να τυπώνεις χρήμα, οι αρνητικές επιπτώσεις εμφανίζονται πρώτες και θετικές παρουσιάζονται δεύτερες. Για αυτό είναι τόσο δύσκολο να επιμείνεις στη θεραπεία».

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- What happens when $2 trillion is sucked out of the global economy? It may not be pretty, cnn.com, διαθέσιμο εδώ

- ‘How QT is impacting the government bond market’, ftadviser.com, διαθέσιμο εδώ

- QT not quite “paint drying,” but having little impact so far -research, reuters.com, διαθέσιμο εδώ