Του Κωνσταντίνου Γκότση,

Παρά την αβεβαιότητα που επικρατεί στην παγκόσμια οικονομία, λόγω των γεωπολιτικών εντάσεων, του πληθωρισμού, της νομισματικής «σύσφιξης», καθώς και των υπέρογκων χρεών που έχουν διαμορφωθεί τα τελευταία χρόνια, τα μεγάλα χρηματιστήρια (Η.Π.Α., Ευρώπη, Ιαπωνία) συνεχίζουν και φέτος τις υψηλές αποδόσεις, σημειώνοντας νέα ιστορικά ή πολυετή ρεκόρ οι βασικοί τους δείκτες, ιδίως αυτοί που αφορούν τις μετοχές blue chips (υψηλής κεφαλαιοποίησης). Αυτή η δυναμική άνοδος έχει εγείρει ερωτηματικά και προβληματισμούς σε διάφορους αναλυτές, φοβούμενοι κάποιοι μήπως πρόκειται για «φούσκα» των τιμών, ενώ άλλοι αμφιβάλλουν για τη συντήρηση αυτών των υψηλών αποδόσεων τα επόμενα χρόνια.

Οι μετοχές κατρακύλησαν το 2022, με την εκκίνηση του κύκλου της νομισματικής «σύσφιξης» και συγκεκριμένα με τις αυξήσεις των επιτοκίων, και ταλαντεύτηκαν τον περασμένο Μάρτιο, κατά τη διάρκεια ενός τραπεζικού πανικού με επίκεντρο τις Η.Π.Α. Τώρα, όμως, και οι δύο περίοδοι αναταραχών μοιάζουν με σύντομες διακοπές στη μεγάλη ανοδική πορεία των μετοχών στο σύνολο των τελευταίων ετών. Παρά τη μέτρια οικονομική ανάπτυξη και την πανδημία του Covid-19, τα χρηματιστήρια έχουν προσφέρει ετήσιες αποδόσεις (προσαρμοσμένες στον πληθωρισμό), άνω του 8% ετησίως από το 2010, συμπεριλαμβανομένων των μερισμάτων και των κεφαλαιακών κερδών. Αυτές οι αποδόσεις που καταγράφηκαν ξεπέρασαν, προφανώς, αυτές των ομολόγων, αλλά και άλλων «δημοφιλών» περιουσιακών στοιχείων (ιδίως της δημόσιας αγοράς). Μάλιστα, οι αποδόσεις στις αγορές μετοχών των Η.Π.Α. ξεχωρίζουν από αυτές των άλλων ανεπτυγμένων αγορών. Σχεδόν το 60% των Αμερικανών αναφέρουν τώρα ότι κατέχουν μετοχές, το μεγαλύτερο ποσοστό που έχει καταγραφεί από τότε που άρχισαν να συλλέγονται αξιόπιστα δεδομένα, στα τέλη της δεκαετίας του 1980.

Σε αυτήν τη φάση, με τη δεδομένη αβεβαιότητα που έχει διαμορφωθεί από το διεθνές οικονομικό περιβάλλον, δύσκολα τα επόμενα χρόνια να σημειωθούν αντίστοιχες αποδόσεις με την προηγούμενη δεκαετία (μέχρι και σήμερα), καθώς οι αυξήσεις στην κερδοφορία των εταιρειών αναμένεται από τους αναλυτές να αμβλυνθεί λόγω της τάσης που υπάρχει στα δημοσιονομικά, τα φορολογικά, το εμπόριο, τη γεωπολιτική και τη νομισματική πολιτική.

Πρώτον, όσον αφορά τα δημοσιονομικά, τα μεγάλα κράτη βρίσκονται σε αρκετά δυσμενή θέση, εξαιτίας των μεγάλων ελλειμμάτων που πραγματοποίησαν τα τελευταία χρόνια, γεγονός που τόνωσε σημαντικά μέχρι τώρα την οικονομική ανάπτυξη και τη ρευστότητα σε καταναλωτές και επιχειρήσεις. Τα υψηλά χρέη (πάντα σε σχέση με το Α.Ε.Π.) ήδη έχουν οδηγήσει σε πολιτικές δημοσιονομικού περιορισμού, αφήνοντας (σταδιακά) στο παρελθόν οριζόντια μέτρα και περιττές δαπάνες. Δεύτερον, στα φορολογικά υπάρχει η τάση ήδη από το 2021 για αύξηση των συντελεστών, με σκοπό την ενδυνάμωση των κρατών, τη χρηματοδότηση αμυντικών δαπανών σε αρκετές περιπτώσεις, αλλά και γενικότερα την αύξηση των στενών δημοσιονομικών περιθωρίων. Την προηγούμενη περίοδο, οι πολιτικοί μείωσαν τη φορολογική επιβάρυνση που αντιμετωπίζουν οι εταιρείες: από το 1989 έως το 2019 ο πραγματικός εταιρικός φορολογικός συντελεστής στις αμερικανικές εταιρείες μειώθηκε κατά τα τρία πέμπτα. Δεδομένου ότι οι εταιρείες έδιναν λιγότερα χρήματα στο κράτος, τα εταιρικά κέρδη αυξήθηκαν, αφήνοντάς τους περισσότερα χρήματα για να περάσουν στους μετόχους. Εν τω μεταξύ, την ίδια περίοδο ο δανεισμός έγινε φθηνότερος. Από το 1989 έως το 2019 το μέσο επιτόκιο που αντιμετωπίζουν οι αμερικανικές εταιρείες μειώθηκε κατά τα δύο τρίτα. Στις Η.Π.Α. η διαφορά στην αύξηση των κερδών κατά την περίοδο 1962-1989 και την περίοδο 1989-2019 οφειλόταν εξ ολοκλήρου στη μείωση των επιτοκίων και των εταιρικών φορολογικών συντελεστών. Παρόμοια είναι τα δεδομένα και για τις υπόλοιπες ανεπτυγμένες χώρες.

Τρίτον, η επιβράδυνση της (οικονομικής) παγκοσμιοποίησης (slowbalization) τα τελευταία χρόνια, ειδικά μετά το ξέσπασμα της πανδημίας τους Covid-19, λόγω των προβλημάτων στις εφοδιαστικές αλυσίδες (που εξακολουθούν να υπάρχουν ως έναν βαθμό), της (εμπορικής) απομόνωσης των κρατών και του nearshoring, θίγει το παγκόσμιο ελεύθερο εμπόριο, καθώς προκαλούνται αυξήσεις στις τιμές των αγαθών, εμπόδια στις επιχειρηματικές δραστηριότητες και σταδιακά αυτά θα αποτυπωθούν αρνητικά στην κερδοφορία των εταιρειών. Τέταρτον, οι γεωπολιτική ανάφλεξη σε διάφορα σημεία του κόσμου απλά προκαλούν μεγαλύτερη αστάθεια και εντείνουν τα προαναφερόμενα προβλήματα που θέτουν εμπόδια στο διεθνές εμπόριο.

Πέμπτο, δεν γινόταν να λείπει από την εξίσωση το νομισματικό μέτωπο, που σε σχέση με τα προηγούμενα χρόνια, ξεκινώντας μετά το ξέσπασμα της Παγκόσμιας Χρηματοπιστωτικής Κρίσης του 2008, τα επιτόκια έχουν περίπου διπλασιαστεί και η ρευστότητα σταδιακά μειώνεται. Μπορεί αργά ή γρήγορα ο κύκλος της «σύσφιξης» να κλείσει, ωστόσο δεν αναμένεται να επανέλθουμε στο πιστωτικό περιβάλλον της προηγούμενης δεκαετίας. Μάλιστα, αν αποφασιστεί από τις Κεντρικές Τράπεζες άνοδος στα ποσοστά των ελάχιστων αποθεματικών των εμπορικών τραπεζών, τότε το «σήμα» θα γίνει πλέον ξεκάθαρο, πως θα υιοθετηθεί, δηλαδή, μια πιο περιοριστική πολιτική τα επόμενα χρόνια.

Σε μεγάλο βαθμό, αυτό που αντισταθμίζει την αστάθεια και την αβεβαιότητα και δημιουργεί σημαντικές προοπτικές, ακόμα και για τους πιο συντηρητικούς, είναι η τεχνητή νοημοσύνη. Το τελευταίο διάστημα έχει «δείξει τα δόντια της» στους επενδυτές και αναμένεται τα επόμενα χρόνια να αυξήσει σε πολύ μεγάλο βαθμό το επίπεδο της παραγωγικότητας. Ενδέχεται, δηλαδή, να επιτρέψουν στις εταιρείες να μειώσουν το κόστος και να παράγουν περισσότερη αξία, συμβάλλοντας στην οικονομική ανάπτυξη και στα εταιρικά κέρδη. Σε αυτό το αισιόδοξο σενάριο για τον αντίκτυπο της τεχνητής νοημοσύνης στηρίζονται όσοι θεωρούν πως τα μεγάλα χρηματιστήρια θα συνεχίσουν τις υψηλές αποδόσεις τα επόμενα χρόνια και πως δεν πρόκειται να σκάσει κάποια «φούσκα» ή να υπάρξει κάποια ήπια διόρθωση και στασιμότητα. Στον αντίποδα, όμως, υπάρχει μερίδα αναλυτών που θεωρούν πως η άνοδος που σχετίζεται με την τεχνητή νοημοσύνη είναι μια «φούσκα» μεγαλύτερη και από την “dotcom”. Θεωρούν πως οι μετοχές είναι πολύ υπερτιμημένες χάρη στο φαινόμενο F.O.M.O. ή τον φόβο της απώλειας μεταξύ των επενδυτών (συμπεριφορικά φαινόμενα). Πιστεύουν ότι η αγορά πλησιάζει σε μια κορύφωση, μετά την οποία μπορεί να έρθει μια περίοδος αδύναμων αποδόσεων.

Προφανώς, η τεχνητή νοημοσύνη δεν είναι αρκετή για να στηριχθεί η συνέχεια του «ράλι». Η αποφυγή μιας βαθιάς ύφεσης (που είχε προεξοφληθεί σταδιακά με το ξεκίνημα του νομισματικού περιορισμού), σε συνδυασμό με τις προσδοκίες για μείωση των επιτοκίων προσεχώς, διαμορφώνουν ένα πιο αισιόδοξο κλίμα στην αγορά. Πολύ απλά, φαίνεται πως τα χειρότερα αποφεύχθηκαν και η «σύσφιξη» πετυχαίνει την αποκλιμάκωση του πληθωρισμού, χωρίς σοβαρές επιπτώσεις. Βέβαια, ακόμα δεν έχει διαμορφωθεί ο πληθωρισμός στα επιθυμητά επίπεδα, ώστε να ξεκινήσει η «χαλάρωση» πριν το ξέσπασμα κάποιας σοβαρής ύφεσης.

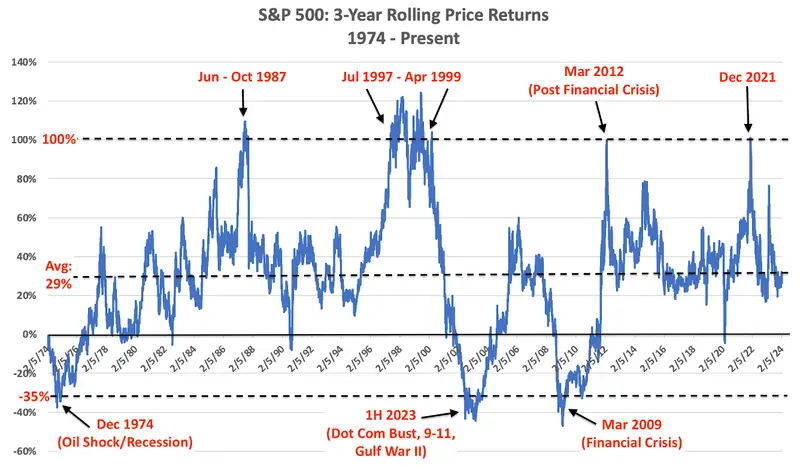

Κλείνοντας, υπάρχουν τεχνικές αναλύσεις πως οι τιμές των μετοχών με βάση την κερδοφορία που έχουν σημειώσει οι μεγάλες εισηγμένες δεν δείχνουν κάποια ύπαρξη «φούσκας», συγκρίνοντας πάντα με παρελθοντικά στοιχεία. Για παράδειγμα, κάνοντας μια σύγκριση με βάση την απόδοση επί της τιμής που έχει επιτύχει ο δείκτης S&P 500, τα τελευταία 3 χρόνια αυτή η απόδοση βρίσκεται γύρω στο 31%, κοντά στον μακροπρόθεσμο μέσο όρο του δείκτη. Οι χρηματιστηριακές «φούσκες» των τελευταίων πέντε δεκαετιών, από την άλλη πλευρά, κορυφώθηκαν πάντα στο 100% ή περισσότερο για κέρδη τριών ετών. Τα τριετή κέρδη του δείκτη βρίσκονταν στο 100% τις χρονιές 1987, 1999, 2012 και 2021, κάτι που φαίνεται και στο παραπάνω διάγραμμα. Η περίπτωση του 2012, μετά τη Παγκόσμια Χρηματοπιστωτική Κρίση, ήταν η μόνη περίπτωση που μετοχές συνέχισαν να σημειώνουν άνοδο για αρκετά χρόνια αντί να υποχωρούν, γεγονός που οφειλόταν στις αντισυμβατικές πολιτικές που υιοθετήθηκαν.

Υπάρχουν κι άλλα παραδείγματα τεχνικής ανάλυσης και σύγκρισης ιστορικών στοιχείων που δεν δείχνουν κάποιον κοινό παρονομαστή για την ύπαρξη «φούσκας». Αυτές, ωστόσο, δεν είναι αρκετές για να γίνει ξεκάθαρη η κατάσταση στις αγορές μετοχών. Μένει να αποδειχθεί, αρχικά, πόσο ανθεκτικές είναι οι οικονομίες απέναντι στην παγκόσμια αστάθεια και το στενό πιστωτικό περιβάλλον, καθώς, επίσης, να φανεί πόσο μεγάλος θα είναι ο αντίκτυπος της τεχνητής νοημοσύνης. Το μόνο σίγουρο, αυτήν τη στιγμή, είναι πως βιώνουμε μια σχετικά παράδοξη περίοδο για τις μετοχές που, εν μέρει, δικαιολογείται. Ωστόσο, ίσως να πιο αισιόδοξη, εν τέλει, η αγορά από όσο θα έπρεπε, καθώς τα τελευταία χρόνια βίωσε αρκετές αναμενόμενες, αλλά και απρόσμενες αναταραχές.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

Stockmarkets are booming. But the good times are unlikely to last, economist.com, διαθέσιμο εδώ

History shows the stock market isn’t in a bubble, businessinsider.com, διαθέσιμο εδώ