Του Κωνσταντίνου Γκότση,

Για ακόμα μια εβδομάδα ξεχώρισε το Χρηματιστήριο Αθηνών από την υπόλοιπη ευρωπαϊκή αγορά για τις επιδόσεις του, με τον Γενικό Δείκτη να κατακτά τις 1.400 μονάδες για πρώτη φορά από τις 3 Μαΐου του 2011. Η ελληνική αγορά δείχνει να συνεχίζει απτόητη την ανοδική της πορεία, παρά την αβεβαιότητα που κατακλύζει όλο και πιο έντονα τα διεθνή χρηματιστήρια, λόγω της γεωπολιτικής αστάθειας στη Μέση Ανατολή και της όλο και πιο πιθανής καθυστέρησης στις μειώσεις των επιτοκίων από τις Κεντρικές Τράπεζες των μεγάλων οικονομιών.

Μάλιστα, μέχρι και τη συνεδρίαση της Τρίτης, ο Γενικός Δείκτης κινούταν χωρίς ημερήσια διόρθωση από τις 29/1/2024, με το σερί των θετικών συνεδριάσεων να σπάει την Τετάρτη. Μετοχές και κλαδικοί δείκτες καταγράφουν συνεχώς νέα πολυετή υψηλά, με την όποια πλεονάζουσα προσφορά να παρουσιάζεται κατά κύριο λόγω ενδοσυνεδριακά και να απορροφάται (ή έστω να περιορίζεται σημαντικά) άμεσα από τους επενεδυτές.

Αξιοσημείωτο είναι, επίσης, πως ο τζίρος την εβδομάδα που μας πέρασε παρουσιάστηκε ιδιαίτερα ενισχυμένος, σε αρκετές περιπτώσεις με τη βοήθεια από τα «πακέτα», γεγονός που δηλώνει την αύξηση του επενδυτικού ενδιαφέροντας και την εισροή νέων κεφαλαίων στη ελληνικό χρηματιστήριο. Μάλιστα, το τελευταίο διάστημα φαίνεται να έχει σημειωθεί αύξηση από (ιδιώτες) μικροεπενδυτές.

Συνεχίζουν σταθερά οι τράπεζες να ξεχωρίζουν (και) σε επίπεδο συναλλακτικής δραστηριότητας, διατηρώντας εδώ και αρκετές συνεδριάσεις τις πρώτες θέσεις (ξεχωρίζοντας περισσότερο η Εθνική), με το 50% περίπου των ημερήσιων συναλλαγών να αφορούν τους τίτλους τους. Εξαίρεση αποτέλεσε αυτή η εβδομάδα, που κυριάρχησαν στο ταμπλό κι άλλες εισηγμένες, όπως ο Διεθνής Αερολιμένας Αθηνών, του οποίου οι μετοχές ξεκίνησαν να διαπραγματεύονται την Τετάρτη, προσελκύοντας μεγάλο επενδυτικό ενδιαφέρον.

Εν γένει, η εγχώρια αγορά φαίνεται να διαθέτει και μελλοντικά τους καταλύτες για να στηρίξει τη ανοδική της τάση και να διαφοροποιηθεί θετικά από τα σκαμπανεβάσματα των διεθνών αγορών. Συγκεκριμένα, οι εγχώριοι τίτλοι τόσο στην αγορά μετοχών όσο και των ομολόγων παρουσιάζει ελκυστικές αποτιμήσεις, αναμένεται placement για το ποσοστό του Τ.Χ.Σ. στην Πειραιώς και την Εθνική, ενώ εκτιμάται η το Χρηματιστήριο είναι προ των πυλών να ενταχθεί σε watch list για ενδεχόμενη αναβάθμισή του στις ανεπτυγμένες αγορές.

Ένα «βήμα» πιο κοντά στις 1.400 μονάδες έφτασε τη Δευτέρα το Χρηματιστήριο Αθηνών, με την πολύτιμη βοήθεια της αξιοσημείωτης ανοδικής κίνησης των τραπεζών, ιδίως της Eurobank, και επιλεγμένων τίτλων της υψηλής κεφαλαιοποίησης, μένοντας σχεδόν ανεπηρέαστο από το μπαλατζάρισμα της ευρωπαϊκής αγοράς.

Καθ’ όλη σχεδόν τη διάρκεια της συνεδρίασης, ο Γενικός Δείκτης κινήθηκε με θετικό πρόσημο, με τον υψηλό τζίρο να ευνοεί την κατάσταση. Αξίζει, επίσης, να σημειωθεί πως η μεσαία κεφαλαιοποίηση υποαπέδωσε σε αυτήν τη συνεδρίαση, δείχνοντας πως έχει χάσει σε μεγάλο βαθμό τη δυναμική που είχε διαμορφώσει λίγο καιρό πριν.

Ακόμα μία θετική έκθεση ακολούθησε από τη JP Morgan για την ελληνική αγορά και συγκεκριμένα, αυτήν τη φορά, τα εγχώρια ομόλογα. Ειδικότερα, υπογράμμισε το επιτυχημένο πρώτα άνοιγμα για φέτος του ελληνικού Δημοσίου στις αγορές και υποστήριξε πως τα ελληνικά ομόλογα αποτελούν ένα σημαντικό περιουσιακό στοιχείο αντισταθμιστικού χαρακτήρα για τους κινδύνους στην αγορά.

Στα εταιρικά νέα, η Alpha Bank πραγματοποίησε νέα έκδοση senior preferred bond € 400 εκατ. και λήξης σε 6 χρόνια, με δικαίωμα ανάκλησης στα 5 έτη. Οι προσφορές έφτασαν άνω των € 1,25 δις, με την απόδοση τελικά να ανέρχεται στο 5,125% αντί για 5,5%.

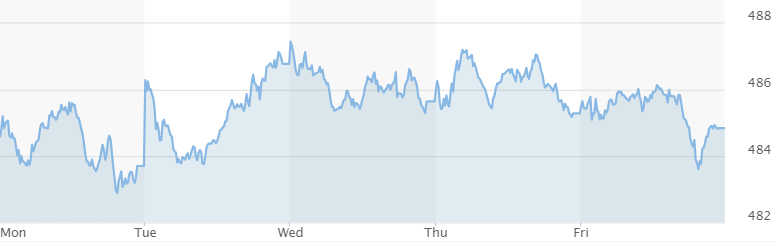

Ήπια πτωτικά κινήθηκε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει με οριακές απώλειες 0,05% στις 483,69 μονάδες. Παρόμοιες ήταν οι μεταβολές και για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τα περιφερειακά χρηματιστήρια, όπου ο ισπανικός IBEX 35 απώλεσε 1,2%, ενώ ο ιταλικός FTSE ΜΙΒ κινήθηκε αντίρροπα και κέρδισε 0,76%. Η πλειονότητα των κλάδων έκλεισαν αρνητικά.

Αν και ξεκίνησαν με θετικό πρόσημο οι ημερήσιες διαπραγματεύσεις στα ευρωπαϊκά χρηματιστήρια, το κλίμα επιβαρύνθηκε σημαντικά έπειτα από τις δηλώσεις του διοικητή της Fed, Jerome Powell, και άλλων αξιωματούχων των Κεντρικών Τραπεζών των Η.Π.Α. και της Ευρώπης. Ειδικότερα, στις δηλώσεις τους τονίστηκε η συντηρητική στάση που συνεχίζουν να διατηρούν απέναντι στις (επικείμενες;) μειώσεις επιτοκίων και η επιτακτική ανάγκη μεγαλύτερης προσέγγισης του στόχου 2% για τον πληθωρισμό, πριν προχωρήσουν στη «χαλάρωση». Μάλιστα, ο κ. Powell ανέφερε πως η επιτοκιακή πολιτική της Fed (σχετικά με το χρονοδιάγραμμα και το ύψος των μειώσεων) πιθανότατα δεν θα συμβαδίσει με τις έως τώρα (πιο αισιόδοξες) προσδοκίες της αγοράς, εξαλείφοντας τα σενάρια για τις πρώτες μειώσεις τον Μάρτιο. Αυτό οδήγησε σε αναθεωρήσεις των εκτιμήσεων των επενδυτών και, κατ’ επέκταση, σε (μικρές κατά κύριο λόγο) διορθώσεις στα χρηματιστήρια.

Στα εταιρικά νέα, ξεχώρισαν τα αποτελέσματα του δ’ τριμήνου για την ιταλική τράπεζα UniCredit (+8,1%) και τη σκανδιναβική «γενικού τύπου» τράπεζα (universal bank) Nordea (-5%). Συγκεκριμένα, η πρώτη παρουσίασε αποτελέσματα που ξεπέρασαν σημαντικά τις προβλέψεις των αναλυτών, που συνοδεύτηκε με ανακοίνωση για επιστροφή € 86 δις στους μετόχους της, ενώ η δεύτερη απογοήτευσε το επενδυτικό κοινό, καθώς τα αποτελέσματά της ήταν χαμηλότερα του αναμενόμενου.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,79% στις 1.395,99 μονάδες και κυμάνθηκε μεταξύ των 1.384,81 μονάδων (-0,01%) και των 1.397,57 μονάδων (+0,91%). Ο FTSE Large Cap ενισχύθηκε κατά 0,96% στις 3.410,18 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,33%, ανεβαίνοντας στις 1.238,83 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 142,8 εκατ., εκ των οποίων τα € 24,7 εκατ. ήταν 27 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 37,96 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 4,40% για τη Eurobank και άνω του 3% για τις Σαράντης και Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Τράπεζα Πειραιώς, Ελληνικά Πετρέλαια, Autohellas και Βιοχάλκο και άνω του 1% για τις Alpha Bank, ΓΕΚ Τέρνα και Aegean. Αντίθετα, σημαντικές ήταν οι απώλειες 1,89% για την Ε.ΥΔ.Α.Π.

Στους ανοδικούς ρυθμούς της ευρωπαϊκής αγοράς κινήθηκε την Τρίτη το Χρηματιστήριο Αθηνών, κλείνοντας οριακά πάνω από το ψυχολογικό όριο των 1.400 μονάδων, ένα επίπεδο που είχε να καταγράψει ο Γενικός Δείκτης από τις 3 Μαΐου του 2011. Οι αγοραστές από την αρχή της συνεδρίασης πήραν τα ηνία των διαπραγματεύσεων, ρίχνοντας, στη συνέχεια, το μομέντο τους και κλιμακώνοντας ξανά μετά τα μισά των συναλλαγών.

Ο ημερήσιος τζίρος έκλεισε ξανά σε ικανοποιητικά επίπεδα, παρουσιάζοντας, μάλιστα, σημαντική ενίσχυση από αυτόν της Δευτέρα, αλλά με τη βοήθεια των «πακέτων», που αφορούσαν, κυρίως, τις τράπεζες (17 «πακέτα» αξίας € 21,2 εκατ.) και τον Ο.Π.Α.Π. (1 «πακέτο» αξίας € 18,1 εκατ.).

Η Euroxx Securities έδωσε σύσταση “overweight” και ανέβασε την τιμή-στόχο στα € 36 για τη μετοχή της Τιτάν, θεωρώντας πως η χρηματιστηριακή της αποτίμηση δεν αντικατοπτρίζει την πραγματικότητα με βάση τα θεμελιώδη της στοιχεία.

Θετικά έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές με κέρδη 0,6% στις 486,76 μονάδες. Παρόμοιες ήταν οι μεταβολές και για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Η πλειονότητα των κλάδων έκλεισε θετικά.

Η ανοδική ώθηση στα ευρωπαϊκά χρηματιστήρια δόθηκε από τα (υπερ)ικανοποιητικά εταιρικά αποτελέσματα αρκετών εισηγμένων, που αφορούν την προηγούμενη χρονιά, καθώς σε αρκετές περιπτώσεις ξεπέρασαν τις προβλέψεις των αναλυτών. Θετικά λειτούργησαν και οι ανακοινώσεις νέων προγραμμάτων επαναγοράς ιδίων μετοχών από κάποιες εταιρείες, όπως την ελβετική τράπεζα UBS και η βρετανική πετρελαϊκή BP.

Στα μακροοικονομικά νέα, σύμφωνα με τη Eurostat, ο όγκος λιανικών πωλήσεων στην Ευρωζώνη κατά τον Δεκέμβριο υποχώρησε κατά 1,1% σε μηνιαία βάση, ενώ αναμενόταν πτώση 1%, και μειώθηκε κατά 0,8% σε ετήσια βάση, ενώ προβλεπόταν πτώση 0,4%. Στην Ε.Ε. ο όγκος των λιανικών πωλήσεων τον Δεκέμβριο υποχώρησε κατά 1% σε μηνιαία βάση και κατά 0,7% σε ετήσια βάση. Αντίστοιχα για όλο το 2023, συγκριτικά με το 2022, ο όγκος λιανικών πωλήσεων μειώθηκε κατά 1,8%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,56% στις 1.403,76 μονάδες και κυμάνθηκε μεταξύ των 1.392,2 μονάδων (-0,27%) και των 1.404,48 μονάδων (+0,61%). Ο FTSE Large Cap ενισχύθηκε κατά 0,52% στις 3.427,98 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,5%, ανεβαίνοντας στις 1.245,04 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 174,65 εκατ., εκ των οποίων τα € 48 εκατ. ήταν 41 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 43,9 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3% για τις Τέρνα Ενεργειακή και Lamda. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Τιτάν, Motor Oil, Ελλάκτωρ και Eurobank και άνω του 1% για τις Μυτιληναίος, ΓΕΚ Τέρνα, Aegean και Ε.ΥΔ.Α.Π. Αντίθετα, σημαντικές ήταν οι απώλειες 1,97% για την Coca Cola.

Διέκοψε το ανοδικό του σερί την Τετάρτη το Χρηματιστήριο Αθηνών, καθώς η αγορά βρίσκεται από τεχνικής πλευράς σε υπεραγορασμένα επίπεδα, βρίσκοντας αφορμή από τη μεγάλη πτώση της Δ.Ε.Η., το ελαφρώς αρνητικό κλίμα στην ευρωπαϊκή αγορά, αλλά και τις ανάγκες ρευστότητας που δημιουργήθηκαν για τη μεγάλη ζήτηση του Διεθνούς Αερολιμένα Αθηνών. «Βαρίδι» αποτέλεσαν οι τράπεζες, οι οποίες σαν κλάδος δέχθηκαν σημαντική διόρθωση, ενώ, στον αντίποδα, θετικά διαφοροποιήθηκε η μεσαία κεφαλαιοποίηση (+0,39%).

Highlight της συνεδρίασης, προφανώς, αποτέλεσε η έναρξης διαπραγμάτευσης των 300 εκατ. μετοχών του Διεθνή Αερολιμένα Αθηνών, που αναζωπύρωσε το επενδυτικό ενδιαφέρον και τόνωσε σε μεγάλο βαθμό τα επίπεδα του ημερήσιου τζίρου, χωρίς να υπάρχει αξιόλογη βοήθεια από τα «πακέτα» που διακινήθηκαν. Με τιμή έναρξης τα € 8,20, η μετοχή του Δ.Α.Α. έφτασε στο τέλος της ημέρα στα € 9,16 (+11,7%), καταγράφοντας υψηλό ημέρας στα € 9,56 (+16,5%). Αξίζει, επίσης, να σημειωθεί πως το μεγαλύτερο «άλμα» πραγματοποιήθηκε στο άνοιγμα, καθώς η τιμή της μετοχής έφτασε τα € 9,4, ενώ ήδη από τα 10 πρώτα λεπτά η αξία των συναλλαγών ξεπέρασε τα € 30 εκατ. και στο τέλος της συνεδρίασης είχε αγγίξει τα € 90,12 εκατ. Μάλιστα, σύμφωνα με τον οίκο FTSE Russell, οι μετοχές πρόκειται να ενταχθούν στους δείκτες FTSE (FTSE Global Equity Index, FTSE All- World, FTSE MPF All- World, FTSE Global Large Cap και FTSE Emerging) από τις 14 Φεβρουαρίου, καθώς τηρούν τα απαιτούμενα κριτήρια.

Καθοριστικός παράγοντας που ώθησε την αγορά σε αρνητικό έδαφος αποτέλεσε η πτώση της Δ.Ε.Η., που προκλήθηκε από την ανακοίνωση του προκαταρκτικού πορίσματος της Ευρωπαϊκής Επιτροπής για κατάχρηση δεσπόζουσας θέσης στην αγορά ηλεκτρικής ενέργειας κατά την περίοδο 2013-2019, δηλαδή παραβίασης των αντιμονοπωλιακών κανόνων της Ένωσης και συγκεκριμένα διάθεσης ηλεκτρικής ενέργειας στην εγχώρια χονδρική σε τιμές χαμηλότερες του κόστους για την αύξηση του μεριδίου της στην αγορά. Σε πρώτη φάση, η Δ.Ε.Η. δεν δέχτηκε το αποτέλεσμα της εξέτασης, ωστόσο έδειξε προθυμία συνεργασίας για περαιτέρω έρευνα.

Μικρή ήταν η πτώση για την ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να υποχωρεί κατά 0,23% στις 485,63 μονάδες. Σε αρνητικό έδαφος έκλεισαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, αλλά με μεγαλύτερες απώλειες. «Βαρίδι» αποτέλεσε ο πετρελαϊκός κλάδος, ο οποίος έπεσε κατά 1%. Η πλειονότητα των κλάδων έκλεισε αρνητικά.

Στο επίκεντρο του επενδυτικού κοινού βρέθηκαν ξανά τα (νέα) εταιρικά αποτελέσματα ευρωπαϊκών εισηγμένων, όπως των Siemens Energy, Vestas και TotalEnergies, καθώς και οι δηλώσεις της αξιωματούχου της Ε.Κ.Τ. Isabel Schnabel στους Financial Times. Ειδικότερα, η τελευταία ουσιαστικά δεν έδωσε κάποιο διαφορετικό σήμα, ούτε έδωσε κάποια καινούρια πληροφορία, σε σχέση με προηγούμενες δηλώσεις αξιωματούχων. Επισήμανε τους κινδύνους που ενέχει μια πρόωρη μείωση των επιτοκίων πολιτικής από την Ε.Κ.Τ., δεδομένων του υψηλού πληθωρισμού στον τομέα των υπηρεσιών, της στενής αγοράς εργασίας (που ασκεί ανοδικές πιέσεις στους μισθούς), της γεωπολιτικής αστάθειας στη Μέση Ανατολή και της πρόσφατης «χαλάρωσης στις χρηματοοικονομικές συνθήκες», ενώ, παράλληλα, το επίπεδο του πληθωρισμού απέχει από τον στόχο του 2%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,47% στις 1.397,14 μονάδες και κυμάνθηκε μεταξύ των 1.407,71 μονάδων (+0,28%) και των 1.382,38 μονάδων (-1,52%). Ο FTSE Large Cap υποχώρησε κατά 0,77% στις 3.401,51 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,61%, πέφτοντας στις 1.224,96 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 231,452 εκατ., εκ των οποίων τα € 6,57 εκατ. ήταν 17 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 38,8 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τις Δ.Ε.Η. και ΕΛΧΑ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 1% για τις Alpha Bank, Βιοχάλκο, Εθνική Τράπεζα, Τράπεζα Πειραιώς Μυτιληναίος, Cenergy και Eurobank. Αντίθετα, «άλμα» 5,57% σημείωση η μετοχή του Σαράντη. Ισχυρή ήταν και η άνοδος 3,45% για τη Motor Oil. Αξιοσημείωτα ήταν, επίσης, τα κέρδη 2,45% για την Τέρνα Ενεργειακή και άνω του 1% για τις Jumbo και Autohellas.

Άμεση επιστροφή στην ανοδική τροχιά παρουσίασε την Πέμπτη το Χρηματιστήριο Αθηνών, με τον Γενικό Δείκτη να διατηρείται σε στενό εύρος διακύμανσης και να κλείνει πάνω από τις 1.400 μονάδες και κοντά στα υψηλά ημέρας. Ο ημερήσιος τζίρος ανήλθε σε ικανοποιητικά επίπεδα, αλλά με σημαντική συμμετοχή των «πακέτων», που αφορούσαν κατά κύριο λόγο τον Ο.Τ.Ε., τον Ο.Π.Α.Π., την Jumbo και τον Δ.Α.Α.

Η αγορά σε αυτήν τη συνεδρίαση στράφηκε σημαντικά στη μεσαία κεφαλαιοποίηση, διοχετεύοντας αρκετό μέρος της ρευστότητας σε τίτλους της κατηγορίας αυτής, ενισχύοντας τον σχετικό δείκτη κατά 1,7%! Σε επίπεδο μετοχών, στο επίκεντρο βρέθηκαν, όπως αναμενόταν, ο Δ.Α.Α. και η Δ.Ε.Η., με τον πρώτο να συνεχίζει την άνοδο (+0,44%) και να ξεχωρίζει από πλευράς τζίρου (€ 21,6 εκατ.) και τη δεύτερη να κλείνει με μικρά κέρδη (+0,17%), σημειώνοντας σημαντική μεταβλητότητα ενδοσυνεδριακά.

Σύμφωνα με την NBG Securities, αναμένεται ο Γενικός Δείκτης να ολοκληρώσει το 2024 πάνω από τις 1.500 μονάδες, βάσει των προοπτικών που παρουσιάζει τη δεδομένη περίοδο, εφόσον δεν υπάρξει κάποιος απρόβλεπτος αρνητικός παράγοντας από το εξωτερικό. Επίσης, ξεχώρισαν τη Μυτιληναίος με τιμή-στόχο στα € 50, την Τράπεζα Πειραιώς με τιμή-στόχο στα € 4,50 και την Τιτάν με τιμή-στόχο στα € 26,50.

Οριακή ήταν η πτώση για την ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,09% στις 485,20 μονάδες. Ωστόσο, οι βασικοί δείκτες των κύριων αγορών κινήθηκαν ανοδικά, με εξαίρεση τον βρετανικό FTSE 100. «Βαρίδι» αποτέλεσε ο κλάδος της υγειονομικής περίθαλψης, ενώ στηρίξεις δόθηκαν από τον τομέα των προσωπικών και οικιακών ειδών. Μεικτά ήταν, γενικά, τα πρόσημα στους κλάδους.

Τα βλέμματα των επενδυτών στράφηκαν στα εταιρικά αποτελέσματα μεγάλων εισηγμένων, όπως οι Unilever, Siemens, Adyen και Maersk, και σε ανακοινώσεις επιχειρηματικών deals και ευρύτερα εταιρικών νέων, που ουσιαστικά όρισαν και τη διακύμανση των δεικτών σε αυτήν τη συνεδρίαση, καθώς υπήρξαν εκπλήξεις τόσο θετικές όσο και αρνητικές.

Αξίζει, επιπλέον, να αναφερθεί πως πραγματοποιήθηκαν κι άλλες δηλώσεις από δύο επιφανείς αξιωματούχους της Ε.Κ.Τ., τονίζοντας πως δεν έχει επιβεβαιωθεί ακόμη, βάσει των τωρινών δεδομένων, πως ο πληθωρισμός τείνει προς τον στόχο του 2%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,55% στις 1.404,88 μονάδες και κυμάνθηκε μεταξύ των 1.389,66 μονάδων (-0,54%) και των 1.405,28 μονάδων (+0,58%). Ο FTSE Large Cap ενισχύθηκε κατά 0,45% στις 3.416,83 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,52%, ανεβαίνοντας στις 1.231,32 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 142 εκατ. εκ των οποίων τα € 29,68 εκατ. ήταν 44 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 28,28 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,26% για τον Ο.Τ.Ε. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Jumbo, Motor Oil και Autohellas και άνω του 1% για τις Τιτάν, Εθνική Τράπεζα, Lamda και Ε.ΥΔ.Α.Π. Αντίθετα, σημαντικές ήταν οι απώλειες 2,56% για την Coca Cola και 1,76% για τη Σαράντης.

Με μικρές απώλειες, στο χαμηλό ημέρας, έκλεισε την Παρασκευή το Χρηματιστήριο Αθηνών, αλλά πάνω από τις 1.400 μονάδες, διαγράφοντας ήπια μεταβλητότητα. Ο ημερήσιος τζίρος, αν και μικρότερος από τις προηγούμενες συνεδριάσεις, έκλεισε σε ικανοποιητικά επίπεδα. Αξίζει, επίσης, να αναφερθεί ότι ο Δ.Α.Α. έκλεισε ξανά με τη μεγαλύτερη συμμετοχή στον τζίρο (€ 15,5 εκατ.).

Ήπια πτωτικά κινήθηκε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,09% στις 484,63 μονάδες. Υποχώρηση παρουσίασαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση των ιταλικό FTSE MIB. «Βαρίδι» αποτέλεσε ο κλάδος των τροφίμων και ποτών (-1,5%), ενώ σημαντικές στηρίξεις δόθηκαν από τον τεχνολογικό κλάδο (+1,2%). Μεικτά ήταν τα πρόσημα, γενικά, στους κλάδους.

Στο επίκεντρο συνέχισαν να βρίσκονται τα εταιρικά αποτελέσματα των εισηγμένων, ξεχωρίζοντας την Παρασκευή των Saab, L’Oreal και Hermes. Επίσης, νέες δηλώσεις ακολούθησαν από τον διοικητή της Τράπεζας της Γαλλίας και αξιωματούχο της Ε.Κ.Τ., ο οποίος ανέφερε ότι «κατά πάσα πιθανότατα θα μειώσουμε τα επιτόκια φέτος, καθώς σημειώνουμε πρόοδο στην αντιμετώπιση του πληθωρισμού».

Στα μακροοικονομικά νέα, στη Γερμανία ο πληθωρισμός τον Ιανουάριο διαμορφώθηκε στο 3,1% (σε ετήσια βάση), συμβαδίζοντας με τα προκαταρκτικά στοιχεία και πέφτοντας τελικά από το 3,8% του Δεκεμβρίου.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,28% στις 1.401,01 μονάδες και κυμάνθηκε μεταξύ των 1.412,53 μονάδων (0,54%) και των 1.401,01 μονάδων (0,28%). O FTSE Large Cap υποχώρησε κατά 0,26% στις 3.408,07 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,51%, κλείνοντας στις 1.225,06 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 112,1 εκατ., εκ των οποίων τα € 16,47 εκατ. ήταν 28 προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 26,9 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Ελλάκτωρ και Τέρνα Ενεργειακή και άνω του 1% για τις Εθνική Τράπεζα, Lamda, Δ.Ε.Η., Eurobank και ΕΛΧΑ. Αντίθετα, ισχυρή ήταν η άνοδος 3,40% για την Quest. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Τιτάν και Jumbo.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 1,16%, ο FTSE Large Cap ενισχύθηκε κατά 0,9%, ο FTSE Mid Cap πρόσθεσε 2,57% (κλείνοντας στις 2.397,39 μονάδες) και ο τραπεζικός δείκτης κέρδισε 1,19%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με κέρδη 0,14%.