Του Κωνσταντίνου Γκότση,

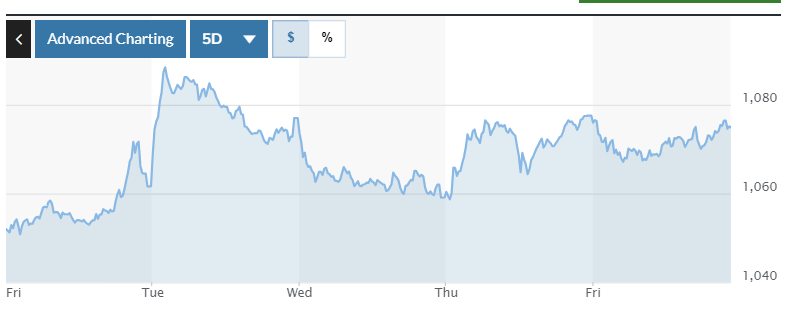

Με γνώμονα την ανάκτηση της επενδυτικής βαθμίδας για το ελληνικό αξιόχρεο, τη σταθερή οικονομική ανάπτυξη, την εξυγίανση του τραπεζικού συστήματος, τη μείωση δείκτη χρέους προς Α.Ε.Π. και την πολιτική σταθερότητα, το Χρηματιστήριο Αθηνών διέγραψε μια εντυπωσιακά ανοδική πορεία το 2023 και φαίνεται πως έθεσε τις βάσεις για συνέχεια της ανόδου για φέτος. Την πρώτη εβδομάδα του 2024, αν και η συναλλακτική δραστηριότητα ήταν σε υποτονικά επίπεδα, έκανε μια ισχυρή εκκίνηση, ανακτώντας τις 1.300 μονάδες και δημιουργώντας μια μικρή απόσταση.

Ωστόσο, η δυναμική του ελληνικού χρηματιστηρίου περιορίστηκε από την επιφυλακτικότητα που επικράτησε στις διεθνείς αγορές. Φαίνεται πως οι γεωπολιτικές ανησυχίες και οι προσδοκίες για σταθεροποίηση του πληθωρισμού λίγο πάνω από τον μεσοπρόθεσμο στόχο του 2% στην Ευρωζώνη αναθεωρούν τις προσδοκίες για τις μειώσεις των επιτοκίων φέτος. Το γεγονός αυτό αύξησε τις αποδόσεις στην αγορά ομολόγων την εβδομάδα που μας πέρασε και διαμόρφωσε ένα πιο συντηρητικό κλίμα στην αγορά μετοχών, εν αναμονή των νέων εξελίξεων. Οι ενδείξεις για πιθανή σταθεροποίηση του πληθωρισμού επιβεβαιώθηκαν, εν μέρει, την Παρασκευή, από τη μικρή ενίσχυση του γενικού δείκτη τον Δεκέμβριο για την Ευρωζώνη και από τη μεγαλύτερη του αναμενόμενου αύξηση των θέσεων εργασίας στην αμερικανική αγορά.

Ισχυρή ήταν η άνοδος την Τρίτη στο Χρηματιστήριο Αθηνών, παρά τις μικρές μεταβολές που επικράτησαν στην ευρωπαϊκή αγορά, με τον Γενικό Δείκτη να κλείνει πάνω από τις 1.300 μονάδες. Τροχοπέδη στην άνοδο αποτέλεσε το επιφυλακτικό διεθνές κλίμα, καθώς μετά τα μισά της συνεδρίασης τα κέρδη και ο ρυθμός συναλλακτικής δραστηριότητας περιορίστηκαν σημαντικά, χωρίς, όμως, να πυροδοτηθεί μεγάλη διόρθωση, ακόμα και ενδοσυνεδριακά.

Με ήπια διόρθωση έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με μικρές απώλειες 0,1%, παρά την αρχική του άνοδο, κατά την οποία έφτασε οριακά πιο κάτω από τα υψηλά 2 ετών. Ήπιες ήταν οι μεταβολές και στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, αλλά με μεικτά πρόσημα. Εξαίρεση, ωστόσο, αποτέλεσαν κάποια περιφερειακά χρηματιστήρια, όπως της Ισπανίας (ο IBEX 35 κέρδισε 0,8%) και της Ιταλίας (ο FTSE MIB κέρδισε 0,6%). Η πλειονότητα των κλάδων έκλεισε αρνητικά, με βασικότερο «βαρίδι» τον τεχνολογικό τομέα.

Στα μακροοικονομικά νέα, ανακοινώθηκε ο μεταποιητικός P.M.I. της S&P Global για την Ευρωζώνη, ο οποίος ανήλθε στις 44,4 μονάδες τον Δεκέμβριο. Η μεταβολή του έδειξε πως ο ρυθμός συρρίκνωσης στη μεταποιητική δραστηριότητα της Ευρωζώνης περιορίστηκε ελαφρώς, ενώ βρέθηκε κάτω από τη βάση των 50 μονάδων για 18ο σερί μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,12% στις 1.307,63 μονάδες και κυμάνθηκε μεταξύ των 1.311,86 μονάδων (+1,46%) και των 1.296,45 μονάδων (+0,26%). O FTSE Large Cap ενισχύθηκε κατά 1,26% στις 3.162,15 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,45%, ανεβαίνοντας στις 1.077,01 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 69,8 εκατ., εκ των οποίων τα € 9,4 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 22,8 εκατ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 4,93% για τη Δ.Ε.Η. και 3% για την Τράπεζα Πειραιώς. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Lamda, ΕΛΧΑ και Ελλάκτωρ και άνω του 1% για τις Ο.Τ.Ε., Εθνική Τράπεζα, Μυτιληναίος, Eurobank, Ο.Π.Α.Π., Τέρνα Ενεργειακή και Motor Oil. Αντίθετα, σημαντικές ήταν οι απώλειες 1,19% για τη Σαράντης.

Σε σταθερή πτώση βρέθηκε την Τετάρτη το Χρηματιστήριο Αθηνών, το οποίο, όμως, κατάφερε να κλείσει με ελεγχόμενες απώλειες, παρά τις ισχυρές πτωτικές πιέσεις από τα χρηματιστήρια διεθνώς. Βρήκε στηρίξεις σε blue chips, όπως τις ΕΛΧΑ και Βιοχάλκο, και διατήρησε τον Γ.Δ. πάνω από τις 1.300 μονάδες, ενώ ο τζίρος διατηρήθηκε σε χαμηλά επίπεδα και σε αυτήν τη συνεδρίαση.

Αξιοσημείωτο είναι, επίσης, το γεγονός πως την Τετάρτη ο Ο.Δ.ΔΗ.Χ. έκδωσε έντοκα γραμμάτια Δημοσίου διάρκειας 3 μηνών και απόδοσης 3,84%, συγκεντρώνοντας € 812,5 εκατ.

Πτώση παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις διαπραγματεύσεις με απώλειες 0,86% στις 474,40 μονάδες, σε χαμηλό 3 εβδομάδων. Αρκετό μέρος των πιέσεων προήλθε, μάλιστα, από τα blue chips της Ευρώπης, αφού ο σχετικός δείκτης, EuroStoxx 50, έχασε 1,43%. Ισχυρότερη ήταν η υποχώρηση (άνω του 1%) για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 (-0,51%). «Βαρίδι» αποτέλεσαν οι κλάδοι των κατασκευών και υλικών (-2,9%) και της τεχνολογίας (-1,9%). Η πλειονότητα των κλάδων έκλεισε αρνητικά.

Την Τετάρτη δημοσιεύθηκαν τα πρακτικά από την τελευταία συνεδρίαση της Fed, τα οποία δεν έδωσαν κάποιο περαιτέρω σήμα στις αγορές. Το μόνο που αποφάνθηκε και θεωρείτο δεδομένο είναι πως η στάση της Κεντρικής Τράπεζας παραμένει επιφυλακτική.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,48% στις 1.301,34 μονάδες και κυμάνθηκε μεταξύ των 1.308,76 μονάδων (+0,09%) και των 1.299,09 μονάδων (-0,65%). Ο FSTE Large Cap υποχώρησε κατά 0,59% στις 3.143,65 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,66%, πέφτοντας στις 1.059,1 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 72,8 εκατ., εκ των οποίων τα € 5,6 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 18,1 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση 3,09% για την Ε.ΥΔ.Α.Π. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Τράπεζα Πειραιώς και Εθνική Τράπεζα και άνω του 1% για τις Δ.Ε.Η., Jumbo, Ελλάκτωρ, Eurobank και Quest. Αντίθετα, «άλμα» 6,84% και 4,54% σημείωσαν οι ΕΛΧΑ και Βιοχάλκο, αντίστοιχα. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Lamda και Ο.Τ.Ε. και άνω του 1% για τις Autohellas και Aegean.

Στον ρυθμό της ευρωπαϊκής αγοράς κινήθηκε την Πέμπτη το Χρηματιστήριο Αθηνών, κλείνοντας με αξιοσημείωτα κέρδη τη συνεδρίαση και διευρύνοντας την απόσταση από τις 1.300 μονάδες. Ωστόσο, οι αγοραστές ήταν αρκετά επιλεκτικοί και ο ημερήσιος τζίρος ανήλθε σε χαμηλά επίπεδα, αν και ήταν ενισχυμένος σε σχέση με τις δύο προηγούμενες συνεδριάσεις. Οι βασικές στηρίξεις προήλθαν από τις τράπεζες (+1,74%) και από τίτλους της υψηλής κεφαλαιοποίησης.

Αξιοσημείωτη άνοδο σημείωσε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,70%, κλείνοντας στις 477,70 μονάδες και ανακόπτοντας το 2ήμερο πτωτικό σερί. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με αυτούς των περιφερειακών χρηματιστήριων να παρουσιάζουν μεγαλύτερη απόδοση. Οι στηρίξεις προήλθαν, κυρίως, από τις τράπεζες (+1,7%), τις εταιρείες κοινής ωφέλειας (+1,5%) και τον υγειονομικό κλάδο (+1,4%), ενώ «βαρίδι» αποτέλεσαν ο κλάδος της λιανικής (-0,8%) και ο τεχνολογικός τομέας (-0,4%).

Στα μακροοικονομικά νέα, άνοδο στο 3,8% παρουσίασε ο πληθωρισμός στη Γερμανία τον Δεκέμβριο (σε ετήσια βάση), ενώ τον Νοέμβριο είχε διαμορφωθεί στο 2,3%. Συνολικά το 2023, ο πληθωρισμός στη Γερμανία ανήλθε στο 4,1%. Αύξηση είχε και στη Γαλλία ο πληθωρισμός τον Δεκέμβριο (σε ετήσια βάση), καθώς βρέθηκε στο 4,1%, ενώ τον Νοέμβριο είχε ανέλθει στο 3,9%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,73% στις 1.310,87 μονάδες και κυμάνθηκε μεταξύ των 1.301,13 μονάδων (-0,02%) και των 1.311,96 μονάδων (+0,82%). Ο FTSE Large Cap ενισχύθηκε κατά κατά 0,75% στις 3.167,24 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,74%, ανεβαίνοντας στις 1.077,55 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 83 εκατ., εκ των οποίων τα € 9,6 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 21 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «άλμα» 5,67% και 5,65% σημείωσαν οι ΕΛΧΑ και Ελλάκτωρ, αντίστοιχα. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Εθνική Τράπεζα και Βιοχάλκο και άνω του 1% για τις Σαράντης, Ελληνικά Πετρέλαια, Τράπεζα Πειραιώς και Eurobank.

Την Παρασκευή το Χρηματιστήριο Αθηνών διαφοροποιήθηκε από την ευρωπαϊκή αγορά, παρουσιάζοντας οριακή άνοδο. Καθ΄ όλη σχεδόν τη διάρκεια των διαπραγματεύσεων, ο Γενικός δείκτης κινείτο σε αρνητικό έδαφος, αλλά λίγο πριν το κλείσιμο η κινητικότητα των αγοραστών ανέτρεψε το πρόσημο. Ο τζίρος παρέμεινε και σε αυτήν τη συνεδρίαση σε χαμηλά επίπεδα, δείχνοντας πως το ενδιαφέρον των επενδυτών δεν έχει επανέλθει πλήρως μετά την εορταστική περίοδο, ενώ οι ενεργοί ήταν αρκετά επιλεκτικοί στις τοποθετήσεις και τις ρευστοποιήσεις τους.

Πτωτικά έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές με απώλειες 0,27% στις 476,38 μονάδες. Αρνητικά έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ιταλικό FTSE MIB (+0,12%). «Βαρίδι» αποτέλεσε ο κλάδος της λιανικής (-1,15%), ενώ στηρίξεις δόθηκαν από τις τράπεζες (+0,5%). Η πλειονότητα των κλάδων έκλεισε αρνητικά.

Το αρνητικό κλίμα διαμορφώθηκε έπειτα από την ανακοίνωση των στοιχείων για τον πληθωρισμό από τη Eurostat. Συγκεκριμένα, ο πληθωρισμός τον Δεκέμβριο στην Ευρωζώνη αυξήθηκε στο 2,9% (σε ετήσια βάση) από 2,4% τον Νοέμβριο, ενώ οι εκτιμήσεις από τη δημοσκόπηση του Reuters τον έδειχναν στο 3%. Στην Ελλάδα, ο πληθωρισμός τον Δεκέμβρη αυξήθηκε στο 3,7% από το 3% τον προηγούμενο μήνα. Επίσης, ο δομικός πληθωρισμός για την Ευρωζώνη μειώθηκε στο 3,4% τον Δεκέμβριο από 3,6% τον προηγούμενο μήνα, όπως ακριβώς αναμενόταν. Η εξέλιξη αυτή για τον πληθωρισμό επιβεβαιώνει τις προβλέψεις της Ε.Κ.Τ. πως θα υπάρξει σταθεροποίηση στον δείκτη, λίγο πάνω από τον μεσοπρόθεσμο στόχο του 2%.

Ανθεκτική συνεχίζει να είναι και η αγορά εργασίας στις Η.Π.Α., σύμφωνα με τα στοιχεία του Δεκεμβρίου. Ειδικότερα, ενώ οι μέσες προβλέψεις των αναλυτών από δημοσκόπηση του Reuters υπολόγιζαν να προστεθούν 170.000 νέες θέσεις εργασίας, τελικά, όμως, η αμερικανική οικονομία πρόσθεσε 216.000 τον Δεκέμβριο. Ωστόσο, το ποσοστό ανεργίας δεν αυξήθηκε όπως αναμενόταν, παραμένοντας στο 3,7%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε οριακή άνοδο 0,06% στις 1.311,67 μονάδες και κυμάνθηκε μεταξύ των 1.312,32 μονάδων (+0,11%) και των 1.302,66 μονάδων (-0,63%). Ο FTSE Large Cap διατηρήθηκε στις 3.167,34 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,05%, κλείνοντας στις 1.077 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 75,3 εκατ., εκ των οποίων τα € 1,8 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 18,9 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,12% για τη Δ.Ε.Η. Αξιοσημείωτα ήταν, επίσης, τα κέρδη 2,65% για τη Βιοχάλκο και 1,08% για την Autohellas. Αντίθετα, Σημαντικές ήταν οι απώλειες 2,21% για την Ελλάκτωρ και άνω του 1% για τις ΕΛΧΑ, Quest και Jumbo.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 1,43%, ο FTSE Large Cap ενισχύθηκε κατά 1,43% και ο τραπεζικός δείκτης κέρδισε 1,45%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έκλεισε με απώλειες 0,40%.