Του Κωνσταντίνου Γκότση,

Την εβδομάδα που μας πέρασε, το επενδυτικό ενδιαφέρον επικεντρώθηκε στις τελευταίες συνεδριάσεις της χρονιάς των Κεντρικών Τραπεζών (Fed, Ε.Κ.Τ., BoE και SNB), οι οποίες διατήρησαν αμετάβλητα τα επιτόκια πολιτικής τους, όπως αναμενόταν, και άνοιξαν (επιφυλακτικά) τον δρόμο των συζητήσεων για τις μειώσεις των επιτοκίων το 2024. Ωστόσο, στις δηλώσεις της η Lagarde και άλλοι αξιωματούχοι της Ε.Κ.Τ. φάνηκαν πιο συγκρατημένοι ως προς τις μειώσεις των επιτοκίων, ενώ, παράλληλα, ανακοίνωσαν την ποσοτική «σύσφιξη» που θα ξεκινήσει κατά το β’ εξάμηνο του 2024.

Οδεύοντας προς την ολοκλήρωση του 2023, τα αισιόδοξα σενάρια συγκλίνουν προς το ενδεχόμενο ενός “Santa Claus Rally”, καθώς οι κίνδυνοι για εκ νέου επιτάχυνση του πληθωρισμού έχουν αποκλιμακωθεί σημαντικά. Αυτό το σενάριο, προφανώς, δεν θα αφήσει ανεπηρέαστο το ελληνικό χρηματιστήριο, σύμφωνα με τους αναλυτές, το οποίο θα κινηθεί και αυτό ανοδικά μέσα στις επόμενες συνεδριάσεις, υποβοηθούμενο και από τις θετικές εκθέσεις που συνεχίζονται να δημοσιεύονται από τους ξένους οίκους και αναλυτές για την ελληνική αγορά και ιδίως τις τράπεζες.

Γενικότερα, όμως, το κλίμα στην εγχώρια αγορά έχει γίνει πιο υποτονικό, με τη συνέχεια μέχρι το τέλος του έτους να αναμένεται να κριθεί από το κλίμα στα υπόλοιπα χρηματιστήρια της Ευρώπης, αλλά και διεθνώς. Βέβαια, η συναλλακτική δραστηριότητα εκτιμάται πως θα μείνει σε χαμηλά επίπεδα, καθώς τα περισσότερα ξένα χαρτοφυλάκια έχουν κλείσει τα βιβλία τους για φέτος, ενώ μεγάλη μερίδα εγχώριων επενδυτών δεν φαίνονται ιδιαίτερα πρόθυμοι για ανάληψη ρίσκου.

Σε τεχνικό επίπεδο, στο τέλος αυτής της εβδομάδας ο Γ.Δ. παρουσίασε αντιστάσεις όσο πλησίαζε προς τη ζώνη των 1.300 μονάδων, γεγονός που οδήγησε την Παρασκευή σε ρευστοποιήσεις και κατοχυρώσεις κερδών, έπειτα από ένα σερί 7 θετικών συνεδριάσεων. Όμως, όσο διατηρείται αρκετά υψηλότερα από τις 1.280 μονάδες, τόσο παραμένει ανοιχτό το σενάριο για προσέγγιση των 1.320 με 1.330 μονάδων το επόμενο διάστημα.

Τέλος, αξίζει να αναφερθεί πως αυτή την εβδομάδα παρατηρήθηκε μείωση του επενδυτικού ενδιαφέροντος στις μικρότερες κεφαλαιοποιήσεις, σε σχέση με τις προηγούμενες εβδομάδες που οι τοποθετήσεις στους τίτλους του Mid Cap ενισχύθηκαν, διαφοροποιώντας σε αρκετές συνεδριάσεις τον δείκτη από την υπόλοιπη αγορά. Παρά το μικρότερο ενδιαφέρον που παρουσιάζει η μεσαία κεφαλαιοποίηση, γενικά, σε σχέση με τα blue chips, υπάρχουν τίτλοι που έχουν ξεχωρίσει μέσα στη χρονιά και κατέχουν ισχυρές προοπτικές για το μέλλον. Παραδείγματα αποτελούν οι Intrakat (+137,70%), AVAX (+101,10%), Ideal Holdings (+72,40%), ΕΧΑΕ (+68,10%), Entersoft (+63,30%), Profile Software (+54,10%), Κρι Κρι (+53,20%) και Epsilon Net (+50,60%) –οι αποδόσεις αφορούν το 11μηνο του 2023.

Συσσώρευση πέριξ των 1.275 μονάδων παρουσίασε τη Δευτέρα το Χρηματιστήριο Αθηνών, κλείνοντας οριακά σε θετικό έδαφος. Η ημερήσια συναλλακτική δραστηριότητα υποχώρησε σε σχέση με τα επίπεδα που είχε καταγράψει στις συνεδριάσεις της προηγούμενης εβδομάδας και η διακύμανση των δεικτών περιορίστηκε σε στενό εύρος.

Παρά την υποτονικότητα που επικράτησε στην ελληνική αγορά, η αλματώδης άνοδος της Τιτάν ξεχώρισε στα blue chips, έπειτα από την επιτυχημένη έκδοση ομολόγου της θυγατρικής Titan Global Finance Plc του Ομίλου, ύψους € 150 εκατ., με ιδιωτική τοποθέτηση και με την εγγύηση της μητρικής Titan Cement International. Σύμφωνα με την ανακοίνωση της εταιρείας, «οι ομολογίες θα εκδοθούν στην ονομαστική τιμή τους και θα διαπραγματεύονται στο Χρηματιστήριο της Ιρλανδίας (Euronext Dublin)». Αξίζει να τονιστεί, επιπλέον, πως οι προοπτικές της εταιρείας είναι ισχυρές, με την ίδια να εκτιμά πως τα E.B.I.T.D.A. της για το 2023 θα ξεπεράσουν τα € 500 εκατ. (ετήσια άνοδο περίπου 60% και επαυξημένη κατά 30% από τις περσυνές εκτιμήσεις της διοίκησης). Μάλιστα, η Eurobank Equities αύξησε την τιμή-στόχο που εκτιμά για τη μετοχή της εισηγμένης στα € 25,30 από € 22,10, ξεχωρίζοντάς τη στο χρηματιστηριακό ταμπλό.

Αξιοσημείωτο είναι, επίσης, να ειπωθεί πως η Δευτέρα ήταν η πρώτη ημέρα διαπραγματεύσης για τη μετοχή της Orilina Properties, με τιμή εισαγωγής τα € 0,95.

Τέλος, σε έκθεσή της η UBS επεσήμανε το γεγονός πως πλέον, έπειτα από τις αναβαθμίσεις της πιστοληπτικής ικανότητας της Ελλάδας από τους αναγνωρισμένους οίκους αξιολόγησης, το ελληνικό αξιόχρεο θα ενταχθεί ξανά σε δείκτες επενδυτικής βαθμίδας από το 2024, όπως στον κορυφαίο Bloomberg Euro Aggregate Treasury Bond Index. Αυτό θα ενισχύσει την αξία των ελληνικών κρατικών ομολόγων, καθώς θα κεντρίσει το ενδιαφέρον αρκετών ξένων επενδυτικών χαρτοφυλακίων.

Θετικά ξεκίνησε το χρηματιστηριακό πενθήμερο για την ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,4%. Ανοδικά, αλλά με μικρότερες μεταβολές, κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 (-0,1%) και τον ισπανικό IBEX 35 (-0,25%). Η πλειονότητα των κλάδων έκλεισε θετικά.

Επιφυλακτική αισιοδοξία επικράτησε στο ξεκίνημα των εβδομαδιαίων διαπραγματεύσεων, εν αναμονή των συνεδριάσεων των Fed και Ε.Κ.Τ. (που πραγματοποιήθηκαν την Τετάρτη και την Πέμπτη, αντίστοιχα), καθώς και των μακροοικονομικών ανακοινώσεων. Είχαν ήδη προεξοφλήσει πως τα επιτόκια πολιτικής θα παραμείνουν αμετάβλητα, αναμένοντας να τους δοθεί από τους κεντρικούς τραπεζίτες ένα πιο ξεκάθαρο σήμα για τις (πιθανές) μειώσεις επιτοκίων εντός του 2024.

Αξίζει, επίσης, να σημειωθεί πως ο χρυσός υποχώρησε κάτω από τα $ 2.000 η ουγκιά, έπειτα από αρκετές ημέρες, καθώς η αβεβαιότητα και οι πιθανότητες για τα χειρότερα σενάρια στα φλέγοντα διεθνή ζητήματα μειώνονται.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,03% στις 1.275,50 μονάδες και κυμάνθηκε μεταξύ των 1.276,92 μονάδων (+0,14%) και των 1.271,89 μονάδων (-0,25%). Ο FTSE Large Cap υποχώρησε κατά 0,05% στις 3.077,32 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,25% στις 1.027,71 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 71,5 εκατ., εκ των οποίων τα € 5 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 16,175 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «άλμα» 5,58% σημείωσε η μετοχή της Τιτάν. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Βιοχάλκο, ΕΛΧΑ και Ελλάκτωρ και άνω του 1% για τις Μυτιληναίος και Σαράντης. Αντίθετα, σημαντικές ήταν οι απώλειες άνω το 1% για τις Ο.Π.Α.Π., Τράπεζα Πειραιώς και Ελληνικά Πετρέλαια.

Σημαντική άνοδο σημείωσε την Τρίτη το Χρηματιστήριο Αθηνών, κλείνοντας πάνω από τις 1.280 μονάδες, με τα πρόσημα, όμως, μεταξύ των μετοχών να είναι μοιρασμένα. Η συναλλακτική δραστηριότητα ενισχύθηκε σε σημαντικό βαθμό σε σχέση με την προηγούμενη συνεδρίαση, ωστόσο η μεταβλητότητα των δεικτών παρέμεινε σε χαμηλά επίπεδα. Της ημερήσιας ανόδου ηγήθηκαν οι τράπεζες, ξεχωρίζοντας στο ταμπλό η Εθνική Τράπεζα (+3,35%) και η Τράπεζα Πειραιώς (+3,06%).

Στα επιχειρηματικά νέα, δημοσιεύθηκε πως η κοινοπραξία της Μυτιληναίος με τη Vernova θα γίνει η ανάδοχος της σύμβασης αξίας 1 δις στερλίνων από την κοινοπραξία Eastern Green Link 1 (National Grid Elctricity Transmission και SP Transmission), για την προμήθεια και την κατασκευή της πρώτης υποθαλάσσιας διασύνδεσης υψηλής μεταφορικής ισχύος στην ανατολική ακτή του Ηνωμένου Βασιλείου (από το Torness στο East Lothian της Σκωτίας στο Hawthorn Pit στην κομητεία Durham της Αγγλίας), ώστε να πραγματοποιείται μεταφορά ενέργειας από Α.Π.Ε.

Επίσης, πάρθηκε η έγκριση από την Επιτροπή Ανταγωνισμού της Πολωνίας για την εξαγορά της πολωνικής Stella Pack S.A. (εταιρεία οικιακών προϊόντων) από τη θυγατρική του Σαράντη στην Πολωνία, η οποία αναμένεται να ολοκληρωθεί μέχρι τον πρώτο μήνα του 2024.

Σύμφωνα με δηλώσεις του διευθύνων σύμβουλου της Alumil, Γ. Μυλωνά, έως το τέλος του έτος θα έχει διευθετηθεί το θέμα των δανείων της εταιρείας από την Cepal, ύψους € 40 εκατ., με την πώλησής τους σε τραπεζικό ίδρυμα.

Τέλος, ανακοινώθηκε νέα σύμβαση της ΑΒΑΞ με την ΕΡΓΟΣΕ, ύψους € 8 εκατ., η οποία υπογράφηκε 2 ημέρες αργότερα, για την κατασκευή σιδηροδρομικής στάσης στο Κρυονέρι Αττικής, στο πλαίσιο επέκτασης του προαστιακού.

Πτωτικά έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές με απώλειες 0,2% στις 472,72 μονάδες. Με αρνητικό πρόσημο έκλεισαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με τις ισχυρότερες απώλειες να τις παρουσιάζει ο ισπανικός IBEX 35 (-0,8%). Ωστόσο, ο γαλλικός CAC 40 και ο γερμανικός DAX ενδοσυνεδριακά βρέθηκαν σε ιστορικά υψηλά, πριν υποχωρήσουν σε αρνητικό έδαφος. «Βαρίδι» της αγοράς αποτέλεσε ο ενεργειακός κλάδος, ο οποίος δέχτηκε τη μεγαλύτερη πίεση.

Στα μακροοικονομικά νέα, στο Ηνωμένο Βασίλειο ο ρυθμός αύξησης των μισθών (εξαιρώντας τα bonus) επιβράδυνε σημαντικά κατά το τρίμηνο έως και τον Οκτώβριο, καθώς αυξήθηκαν σε ετήσια βάση κατά 7,3%, σύμφωνα με τη στατιστική υπηρεσία της χώρας. Το ποσοστό αυτό αποτελεί τον χαμηλότερο ρυθμό αύξησης τα τελευταία 2 χρόνια, γεγονός που αποτελεί ένδειξη ότι η αγορά εργασίας αρχίζει να «παγώνει». Στις Η.Π.Α., σύμφωνα με το Υπουργείο Εργασίας, οι τιμές καταναλωτή τον Νοέμβριο αυξήθηκαν κατά 0,1% σε μηνιαία βάση, ενώ οι προβλέψεις έδειχναν πως θα μείνουν αμετάβλητες. Ωστόσο, οι εκτιμήσεις για τον ετησιοποιημένο πληθωρισμό επιβεβαιώθηκαν, καθώς αποκλιμακώθηκε στο 3,1% από το 3,2%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,60% στις 1.283,12 μονάδες και κυμάνθηκε μεταξύ των 1.284,34 μονάδων (+0,69%) και των 1.273,84 μονάδων (-0,13%). Ο FTSE Large Cap ενισχύθηκε κατά 0,85% στις 3.103 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,86%, ανεβαίνοντας στις 1.046,87 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 95,310 εκατ., εκ των οποίων τα € 4,747 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 21,140 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3% για τις Εθνική Τράπεζα και Τράπεζα Πειραιώς. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Τιτάν, Jumbo και Σαράντης. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Aegean και ΕΛΧΑ.

Διαφοροποιήθηκε την Τετάρτη το Χρηματιστήριο Αθηνών από την ευρωπαϊκή αγορά, καταγράφοντας αξιοσημείωτα κέρδη (η μεγαλύτερη άνοδος των τελευταίων συνεδριάσεων) και κλείνοντας πάνω από τις 1.290 μονάδες. Ο ημερήσιος τζίρος υποχώρησε ελαφρώς και η διακύμανση του Γ.Δ. ήταν μονίμως θετική κατά τη διάρκεια των διαπραγματεύσεων. Τέλος, οι στηρίξεις προήλθαν, κυρίως, από τις τράπεζες και επιλεγμένους τίτλους των blue chips.

Σε νέα έκθεσή της, η Capital Economics εκτιμά πως το 2024 η ελληνική οικονομία θα συνεχίσει «την εντυπωσιακή της υπεραπόδοση και τη βελτίωση των δημοσιονομικών, καθώς η ανάπτυξη στην Ελλάδα θα διαμορφωθεί στο 2,6%, έναντι μηδενικής ανάπτυξης στο σύνολο της Ευρωζώνης». Επίσης, για το 2025 αναμένει ανάπτυξη 2,5% για την ελληνική οικονομία.

Μεικτή η εικόνα ήταν στην ευρωπαϊκή αγορά, παρουσιάζοντας σημάδια συσσώρευσης ενόψει της συνεδρίασης της Fed, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,06%, στις 472,46 μονάδες. Με αρνητικό πρόσημο και μικρές μεταβολές ολοκλήρωσαν τις διαπραγματεύσεις και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 (+0,07%). «Βαρίδι» αποτέλεσε, κυρίως, ο κλάδος των τηλεπικοινωνιών (-1,27%), ενώ οι βασικές στηρίξεις δόθηκαν από τον κλάδο των χημικών (+1,13%).

Στα μακροοικονομικά νέα, σύμφωνα με τη στατιστική υπηρεσία της Μ.Β., η βρετανική οικονομία συρρικνώθηκε κατά 0,3% τον Οκτώβριο σε μηνιαία βάση, ενώ οι προβλέψεις έδειχναν πως θα υπάρξει στασιμότητα. Επίσης, σύμφωνα με τη Eurostat, η βιομηχανική παραγωγή στην Ευρωζώνη μειώθηκε τον Οκτώβριο κατά 0,7% σε μηνιαία βάση και κατά 6,6% σε ετήσια βάση.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,72% στις 1.292,35 μονάδες και κυμάνθηκε μεταξύ των 1.292,52 (+0,72%) μονάδων και των 1.284,26 μονάδων (+0,09%). Ο FTSE Large Cap ενισχύθηκε κατά 0,96% στις 3.132,79 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,88%, αναβαίνοντας στις 1.077,02 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 88,315 εκατ., εκ των οποίων τα € 7,634 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 22,197 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Alpha Bank και Εθνική Τράπεζα και άνω του 1% για τις Ο.Π.Α.Π., Eurobank, Δ.Ε.Η., Τράπεζα Πειραιώς, Μυτιληναίος, Ελληνικά Πετρέλαια και Ελλάκτωρ. Αντίθετα, σημαντικές ήταν οι απώλειες 0,96% και 0,93% για τις Ε.ΥΔ.Α.Π. και Jumbo, αντίστοιχα.

Με μικρή άνοδο έκλεισε την Πέμπτη το Χρηματιστήριο Αθηνών, ακολουθώντας, περίπου, την κίνηση των ευρωπαϊκών χρηματιστηρίων, αλλά με ηπιότερες μεταβολές. Αξιοσημείωτη ήταν η σημαντική ενίσχυση του ημερήσιου τζίρου, η οποία έφτασε τον κινητό μέσο όρο των τελευταίων 100 ημερών.

Σε αναθεώρηση προς τα πάνω των τιμών-στόχων για τις μετοχές των ελληνικών συστημικών τραπεζών προχώρησε η JP Morgan, δηλώνοντας “overweight” στις ελληνικές τράπεζες και στις τράπεζες της Κεντρικής και Ανατολικής Ευρώπης, βασιζόμενη στα ισχυρά θεμελιώδη τους και τις ελκυστικές αποτιμήσεις τους. Επιπλέον, η Fitch αναβάθμισε το outlook των ελληνικών συστημικών τραπεζών σε «θετικό» από «σταθερό».

Στα εταιρικά νέα, το πρωί της Πέμπτης δόθηκε η έγκριση από την Έκτακτη Γ.Σ. της Aegean για την επαναγορά των warrants που έχει το ελληνικό Δημόσιο στην εταιρεία.

Σημαντικά κέρδη παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με άνοδο 0,87% στις 476,58 μονάδες (ενδοσυνεδριακά έφτασε το +1,7%). Θετικά ολοκλήρωσαν τις συναλλαγές και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον γερμανικό DAX (-0,08%). Ανοδικά έκλεισε και η πλειονότητα των κλάδων, όπου ξεχώρισε η άνοδος στον κλάδο των ακινήτων (+5,7%) και στον κλάδο της εξόρυξης (+3,3%).

Ισχυρή ώθηση δόθηκε, αρχικά, στα ευρωπαϊκά χρηματιστήρια, αποτιμώντας τα αισιόδοξα μηνύματα του Jerome Powell, επικεφαλής της Fed, έπειτα από τη συνεδρίαση της αμερικανικής Κεντρικής Τράπεζας την Τετάρτη. Ειδικότερα, τα επιτόκια πολιτικής αποφασίστηκε να μην μεταβληθούν, όπως αναμενόταν. Στις δηλώσεις του, ο Powell σηματοδότησε πως πιθανότατα δεν θα υπάρξουν εκ νέους αυξήσεις στα επιτόκια, ενώ πρόκειται να εισέλθουν στο τραπέζι της συζήτησης οι μειώσεις των επιτοκίων για το νέο έτος, σηματοδοτώντας 3 μειώσεις επιτοκίων ύψους 25 μονάδων βάσης η κάθε μία.

Μετέπειτα, όμως, τα κέρδη των χρηματιστηρίων, με την ολοκλήρωση της συνεδρίασης της Ε.Κ.Τ., η οποία άφησε και αυτή αμετάβλητα τα επιτόκια πολιτικής της. Ωστόσο, η ρητορική των αξιωματούχων της ήταν πιο αυστηρή, προσπαθώντας να μετριάσουν την αισιοδοξία της αγοράς, όσον αφορά τις μειώσεις των επιτοκίων το 2024, για ακόμα μια φορά. Επιπλέον, αποφασίστηκε πως κατά τη διάρκεια του β’ εξαμήνου του νέου έτους θα συρρικνώσει το χαρτοφυλάκιό της στο πρόγραμμα PEPP κατά μέσο όρο € 7,5 δις τον μήνα, ενώ μέχρι το τέλος του 2024 θα σταματήσει εντελώς τις επανεπνδύσεις της στο συγκεκριμένο πρόγραμμα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,23% στις 1.295,37 μονάδες και κυμάνθηκε μεταξύ των 1.304,74 μονάδων (+0,96%) και των 1.293,95 μονάδων (+0,12%). Ο FTSE Large Cap ενισχύθηκε κατά 0,04% στις 3.134,44 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,42%, πέφτοντας στις 1.062,35 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 113,075 εκατ., εκ των οποίων τα € 6,69 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 28,113 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Δ.Ε.Η., Lamda, Τιτάν, Σαράντης, Alpha Bank και Ελληνικά Πετρέλαια. Αντίθετα, σημαντικές ήταν οι απώλειες 2,11% για την Eurobank και άνω του 1% για τις Ελλάκτωρ, Μυτιληναίος και ΕΛΧΑ.

Μικρές απώλειες είχε την Παρασκευή το Χρηματιστήριο Αθηνών, διακόπτοντας το ανοδικό σερί 6 συνεδριάσεων λόγω των αντιστάσεων που παρουσιάζει κοντά στη ζώνη των 1.300 μονάδων. Ο ημερήσιος τζίρος ήταν ιδιαίτερα αυξημένος σε αυτήν τη συνεδρίαση, καθώς διογκώθηκε σημαντικά στις τελικές δημοπρασίες (διπλασιάστηκε) λόγω της τριπλής λήξης των παραγώγων (triple witching) και του rebalancing των δεικτών FTSE Russell και EuroStoxx.

Ο οίκος S&P, ακολουθώντας τη Fitch, αναβάθμισε σε «θετικό» από «σταθερό» το μακροπρόθεσμο outlook της Alpha Bank και αναβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα για τις Eurobank, Εθνική και Πειραιώς. Συστάσεις “overweight” έδωσε για τις ελληνικές συστημικές τράπεζες η Morgan Stanley, ξεχωρίζοντας την Alpha Bank. Τέλος, η Scope Ratings αναθεώρησε προς τα πάνω τις εκτιμήσεις της για την ελληνική ανάπτυξη το 2024 στο 2,2% από 1,6% και στο 2,3% για το 2025.

Όσον αφορά το rebalancing των δεικτών, στον FTSE Russell αυξήθηκε η στάθμιση για τα Ελληνικά Πετρέλαια λόγω της αύξησης του free float (εμπορευσιμότητα) των μετοχών της και στον EuroStoxx εντάχθηκαν οι τίτλοι της Optima Bank και της Epsilon Net.

Αξίζει να αναφθεί, επίσης, πως ο Ο.Δ.ΔΗ.Χ. αποπλήρωσε δεύτερη διπλή δόση ύψους € 5,29 δις από το πρώτο διμερές δάνειο διάσωσης του 2010, της τάξης των € 32,3 δις.

Στην αγορά ομολόγων, το ελληνικό κρατικό 10ετές ομόλογο συνέχισε την ανοδική του τάση, με την απόδοσή του να διολισθαίνει στο 3,15%, που αποτελεί το χαμηλότερο επίπεδο από τον Ιούλιο του 2022.

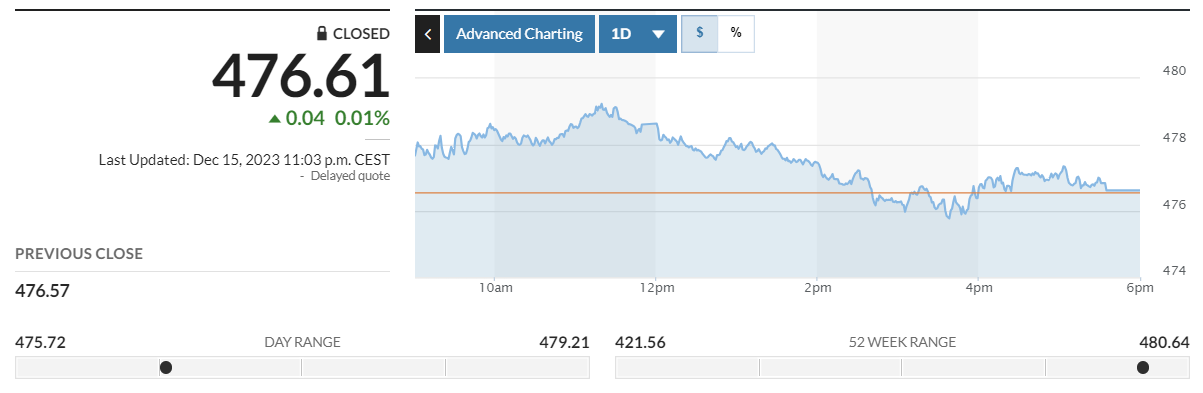

Η ευρωπαϊκή αγορά έκλεισε οριακά σε θετικό έδαφος, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει στις συναλλαγές με ήπια άνοδο 0,01% στις 476,61 μονάδες (λίγο πάνω από το υψηλό των 22 μηνών). Στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών τα πρόσημα ήταν μεικτά, με τον γερμανικό DAX να διατηρείται αμετάβλητος. Σημαντικές στηρίξεις δόθηκαν από τον κλάδο των ορυχείων (+1,3%), ενώ «βαρίδι» αποτέλεσε ο κλάδος των τηλεπικοινωνιών (-0,8%). Μεικτά ήταν τα πρόσημα, γενικά, στους κλάδους.

Επιφυλακτικά αισιόδοξα ήταν τα μηνύματα που έδωσε την Παρασκευή ο μετριοπαθής διοικητής της Κεντρικής Τράπεζας της Γαλλίας, François Villeroy de Galhau, στο τηλεοπτικό δίκτυο Boursorama. Συγκεκριμένα, ανέφερε πως, εκτός απροόπτου, «η επόμενη κίνηση θα πρέπει να είναι η μείωση των επιτοκίων». Ωστόσο, δεν έδωσε κάποιο σήμα για το πότε θα ξεκινήσουν, τονίζοντας πως αυτό θα εξαρτηθεί από τις οικονομικές εξελίξεις. Οι εκτιμήσεις της Barclays δείχνουν πως η Ε.Κ.Τ. θα ξεκινήσει τον κύκλο των μειώσεων στη συνεδρίαση του Απριλίου το 2024, θα διαρκέσει μέχρι τον Ιανουάριο του 2025 και θα είναι της τάξης των 25 μονάδων βάσης.

Στα μακροοικονομικά νέα, δημοσιεύθηκαν τα προκαταρκτικά στοιχεία των P.M.Is για την Ευρωζώνη τον Δεκέμβριο. Συγκεκριμένα, ο σύνθετος δείκτης μειώθηκε στις 47 μονάδες από τις 47,6 τον προηγούμενο μήνα (κάτω από τη βάση των 50 μονάδων για 7ο σερί μήνα), υποδηλώνοντας επέκταση της συρρίκνωσης της οικονομικής δραστηριότητας.

Επίσης, αναμένει πως θα ακολουθήσουν διαδοχικά κι άλλες μέχρι τον Ιανουάριο του 2025.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,35% στις 1.290,79 μονάδες και κυμάνθηκε μεταξύ των 1.298,24 μονάδων (+0,22%) και των 1.285,93 μονάδων (-0,73%). Ο FTSE Large Cap υποχώρησε κατά 0,44% στις 3.120,73 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,39%, κλείνοντας στις 1.058,24 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 180,9 εκατ., εκ των οποίων τα € 7 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 42,4 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «βουτιά» 5,17% σημείωσε η Ε.ΥΔ.Α.Π. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Σαράντης και Quest και άνω του 1% για τις Βιοχάλκο, Jumbo, Ο.Τ.Ε. και Lamda. Αντίθετα, ισχυρή ήταν η άνοδος 4,29% για τον Ελλάκτωρ.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 1,23%, ο FTSE Large Cap ενισχύθηκε κατά 1,36% και ο τραπεζικός δείκτης κέρδισε 2,72%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με κέρδη 0,91%.