Του Κωνσταντίνου Γκότση,

Η εβδομάδα, αρχικά, ξεκίνησε διορθωτικά, καθώς επικράτησαν οι κατοχυρώσεις κερδών της προηγούμενης εβδομάδας, οι οποίες συνεχίστηκαν καθ’ όλο το πενθήμερο, με τις πτωτικές τάσεις, όμως, να αντισταθμίζονται. Μετέπειτα, η ελληνική αγορά επανέκαμψε, πάντα με τη βοήθεια την ευρωπαϊκής και στο τέλος παρουσίασε σημάδια συσσώρευσης, κυρίως από την ευρύτερη υποτονικότητα των διεθνών αγορών, λόγω της αργίας στη Wall Street για την Ημέρα των Ευχαριστιών την Πέμπτη και της ημιαργίας την Παρασκευή για τη Black Friday. Οι μεταβολές, γενικότερα, ήταν μικρές και τα πρόσημα μεικτά στους επιμέρους τίτλους, παρουσιάζοντας οι δείκτες αρκετές εναλλαγές στα πρόσημα.

Σε διεθνές επίπεδο, στο επίκεντρο βρέθηκαν, κυρίως, τα πρακτικά από τις τελευταίες συνεδριάσεις των Fed και Ε.Κ.Τ. Τα σενάρια για εκ νέου αύξηση των επιτοκίων πολιτικής έχουν σχεδόν εξαλειφθεί, ειδικά για τη Fed. Ωστόσο, όπως επισημαίνουν συνεχώς οι κεντρικοί τραπεζίτες, η μάχη με τον πληθωρισμό δεν έχει τελειώσει ακόμη, καθώς υπάρχουν φόβοι για αναθέρμανση. Αυτό που σηματοδοτούν είναι πως πρόκειται, προς το παρόν, να διατηρήσουν στάση αναμονής, μέχρι να ξεκαθαρίσει το τοπίο για την πορεία του πληθωρισμού, τονίζοντας πως τα επιτόκια θα παραμείνουν υψηλά για αρκετό διάστημα ακόμη. Στον αντίποδα, οι επενδυτές έχουν ξεκινήσει να προεξοφλούν, ως έναν βαθμό, τις μειώσεις των επιτοκίων κατά 100 μονάδες βάσης μέσα στο 2024, βασιζόμενη της υψηλής πιθανότητας για ύφεση, με τους κεντρικούς τραπεζίτες να προσπαθούν να τους ανακόψουν την αισιοδοξία.

Στην εγχώρια αγορά, και αυτήν την εβδομάδα πρωταγωνίστησε η Εθνική Τράπεζα, με αφορμή την εισαγωγή μετοχών της στη χρηματιστηριακή αγορά, μετά την επιτυχημένη διεξαγωγή της μερικής αποεπένδυσης του Τ.Χ.Σ. από τα ίδια κεφάλαιά της. Η Εθνική έδωσε το έναυσμα να κατακερματιστεί το ενδιαφέρον σταδιακά και στο υπόλοιπο ταμπλό, ειδικά στους τίτλους των blue chips με μεγάλη εμπορευσιμότητα. Επικουρικά λειτουργούν και οι προσδοκίες για ανάκτηση της επενδυτικής βαθμίδας από τη Fitch εντός του 2023 και από τη Moody’s στις αρχές του 2024. Μάλιστα, βασιζόμενοι σε αυτές τις προοπτικές, η Société Générale συστήνει στο επενδυτικό κοινό να πάρουν θέσεις αγοράς στα ελληνικά ομόλογα, ενόψει των αναβαθμίσεων, ενώ για τα ιταλικά συστήνει να λάβουν θέσεις πώλησης.

Μετά, λοιπόν, και την προσφορά της Εθνικής Τράπεζας, το επόμενο μεγάλο γεγονός που αναμένει το Χρηματιστήριο Αθηνών, το οποίο και αναμένεται να προσελκύσει σημαντικά το επενδυτικό κοινό, είναι η εισαγωγή του αεροδρομίου «Ελευθέριος Βενιζέλος» στη δημόσια αγορά μέσα στο 2024.

Τη Δευτέρα, με το κλίμα στην ευρωπαϊκή αγορά να γίνεται πιο υποτονικό ενόψει της συνάντησης των μελών του ΟΠΕΚ+, στο Χρηματιστήριο Αθηνών επικράτησαν οι κατοχυρώσεις κερδών από τους πωλητές, με τις ημερήσιες απώλειες, ωστόσο, να είναι μικρές. Στο μεγαλύτερο μέρος των ημερήσιων διαπραγματεύσεων το πρόσημο ήταν θετικό (με οδηγό την Εθνική), με τις πιέσεις, όμως, να εντείνουν όσο πλησίαζε το κλείσιμο και τους δείκτες, εν τέλει, να αναδιπλώνουν.

Επίσης, ο τζίρος έκλεισε σε υψηλά επίπεδα, ενισχυόμενος σημαντικά από τα «πακέτα», ιδίως αυτών που αφορούσαν την Εθνική Τράπεζα, τα οποία ήταν αξίας € 4,97 εκατ. Σε κλαδικό επίπεδο, θετικά ξεχώρισαν οι δείκτες πρώτων υλών (+2,28%) και βιομηχανικών προϊόντων (+1,86%), ενώ οι μεγαλύτερες απώλειες σημειώθηκαν από τους δείκτες της ακίνητης περιουσίας (-1,67%) και των ταξιδιών (-0,99%).

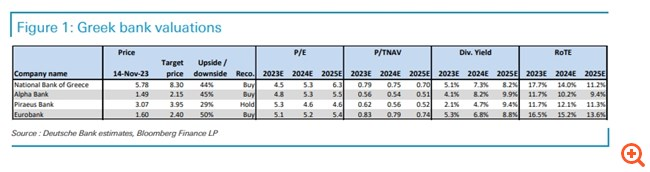

Έπειτα και από την εκκίνηση της διαδικασίας αποεπένδυσης του Τ.Χ.Σ. από τις τράπεζες, καταλύτης για την άνοδο της ελληνικής αγοράς αποτελεί, αδιαμφισβήτητα, ο τραπεζικός κλάδος, καθώς οι θετικές εκθέσεις για τις συστημικές τράπεζες από αναλυτές συνεχίζουν αδιάκοπα. Τη Δευτέρα, η Deutsche Bank αναθεώρησε προς τα πάνω τις τιμές-στόχους για τις ελληνικές τράπεζες, εκτιμώντας πως έχουν περιθώριο ανόδου έως και 50%! Επιπλέον, για την Εθνική αναβάθμισε της σύστασή της από “hold” σε “buy”, χαρακτηρίζοντάς τη ως την καλύτερη επενδυτική επιλογή στη Λεωφόρο Αθηνών. Αμετάβλητη άφησε τη σύσταση σε “buy” για την Alpha Bank, σε “hold” για την Τράπεζα Πειραιώς και σε “buy” για τη Eurobank.

Τέλος, στα εταιρικά νέα, εντολή έδωσε η Eurobank στις Barclays, Citigroup, Deutsche Bank, Nomura και Société Générale για investor calls, σχετικά με την έκδοση senior ομολόγου προσεχώς.

Ήπια άνοδο παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,1%. Μεικτά ήταν πρόσημα στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, όπως και στους κλαδικούς δείκτες. «Βαρίδι» αποτέλεσε ο κλάδος της υγείας, ενώ οι βασικές στηρίξεις δόθηκαν από τον κλάδο της ενέργειας, με αφορμή αύξησης των τιμών του πετρελαίου.

Αντίρροπες ήταν οι τάσεις μεταξύ των χρηματιστηρίων της Ευρώπης, παρουσιάζοντας, ωστόσο, έναν μικρό τόνο αισιοδοξίας, ως «περίσσευμα» από τα στοιχεία για τον πληθωρισμό που δημοσιεύθηκαν την προηγούμενη εβδομάδα, καθώς ήταν θετικότερα του αναμενόμενου. Συνεπώς, η αγορά συνολικά διατήρησε την ανοδική τάση, η οποία, όμως, περιορίστηκε σημαντικά.

Το ενδιαφέρον των επενδυτών τη Δευτέρα στις αγορές μετοχών της Γηραιάς Ηπείρου ήταν, γενικά, αρκετά μικρότερο, λόγω των ελάχιστων ανακοινώσεων εταιρικών αποτελεσμάτων για το γ’ τρίμηνο του έτους. Επίσης, τα βλέμματα στράφηκαν και στην αγορά πετρελαίου, διότι η πρόσφατη μεγάλη πτώση που υπέστη η τιμή του αργού ίσως επιφέρει νέες ποσοστώσεις από τις χώρες-πετρελαιοπαραγωγούς του ΟΠΕΚ+ στην επικείμενη συνάντηση των μελών του οργανισμού, ώστε να στηρίξουν τις τιμές. Με αυτό το ενδεχόμενο να θεωρείται αρκετά ισχυρό, οι τιμές στην αγορά ανέκαμψαν, ξεπερνώντας το +2%.

Στα μακροοικονομικά νέα, οι τιμές παραγωγού στη Γερμανία αποκλιμακώθηκαν περαιτέρω, κατά 11% σε ετήσια βάση τον Οκτώβριο, και στην Ευρωζώνη ο αντίστοιχος δείκτης υποχώρησε στο 2,9%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε 0,14% στις 1.248,63 μονάδες και κυμάνθηκε μεταξύ των 1.260 μονάδων (+0,76%) και των 1.245,38 μονάδων (-0,40%). Ο FTSE Large Cap υποχώρησε κατά 0,11% στις 3.045,36 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,39%, πέφτοντας στις 1.055,64 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 138,1 εκατ., εκ των οποίων τα € 14,9 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 30 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Τράπεζα Πειραιώς και Ελληνικά Πετρέλαια και άνω του 1% για τις Lamda, Aegean, Σαράντης, Eurobank και Ελλάκτωρ. Αντίθετα, ισχυρή ήταν η άνοδος 3,11% για τη Βιοχάλκο. Αξιοσημείωτα ήταν, επίσης, τα κέρδη πέριξ του 2% για τις ΕΛΧΑ, Εθνική Τράπεζα και Μυτιληναίος και άνω του 1% για τις Ο.Τ.Ε. και Τέρνα Ενεργειακή.

Αρνητικά έκλεισε την Τρίτη το Χρηματιστήριο Αθηνών, με το γενικότερο κλίμα στην ευρωπαϊκή αγορά να διατηρείται και σε αυτήν τη συνεδρίαση υποτονικό. Σε κλαδικό επίπεδο, ξεχώρισαν τα κέρδη του δείκτη των τροφίμων (+3,65%) και οι απώλειες των δεικτών της υγείας (-2,64%) και των προσωπικών προϊόντων (2,37%).

Για ακόμα μια ημέρα, το ενδιαφέρον μονοπώλησε η Εθνική, με αφορμή την εκκίνηση διαπραγμάτευσης των νέων μετοχών της από το Τ.Χ.Σ. την Τετάρτη (22/11/2023). Μάλιστα, οι μεγάλες τοποθετήσεις των επενδυτών σε αυτήν «εκτόξευσαν» τον τζίρο, καθώς από τα € 380 εκατ. της συνολικής αξίας συναλλαγών τα € 287,3 εκατ. αφορούσαν μόνο τη μετοχή της Εθνικής.

Ωστόσο, η γενικότερη ημερήσια τάση ήταν πτωτική, με τις απώλειες να περιορίζονται σημαντικά από επιλεγμένους (δεικτοβαρείς κυρίως) τίτλους της υψηλής κεφαλαιοποίησης): Coca Cola, (+3,71%), Εθνική Τράπεζα (+0,80%) και Ο.Τ.Ε. (+0,78%).

Αφορμή για την ενίσχυση της μετοχής της Coca Cola αποτέλεσαν οι ανακοινώσεις του Δ.Σ. της εισηγμένης, οι οποίες ανέφεραν οργανικές επενδύσεις με ετήσιες κεφαλαιακές δαπάνες 6,5% με 7,5% των καθαρών εσόδων από πωλήσεις, σταδιακά αυξανόμενο μέρισμα στους μετόχους (με στόχο την καταβολή του 40-50% των κερδών ανά μετοχή) μαζί με επιπλέον επιστροφές κεφαλαίου και πραγματοποίηση M&As στρατηγικής σημασίας (Liberal). Αντίστοιχα, η διαφοροποίηση της διακύμανσης της μετοχής του Ο.Τ.Ε. από τη μεταβολή της αγοράς προήλθε από τη διασταύρωση των διαπραγματεύσεων για την ενδεχόμενη πώληση της θυγατρικής Telekom Romania Mobile στο Quantum Projects Group.

Μικρές απώλειες σημείωσε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με ήπια πτώση 0,1%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ιταλικό FTSE MIB που υποχώρησε κατά 1,3%. Σε κλαδικό επίπεδο τα πρόσημα ήταν μεικτά. Βασικές στηρίξεις δόθηκαν από τις λιανικές πωλήσεις, ενώ «βαρίδι» αποτέλεσε η αυτοκινητοβιομηχανία.

Έπειτα από τα κέρδη των προηγούμενων συνεδριάσεων, η αγορά προχώρησε σε διόρθωση, ενόψει της δημοσίευσης των πρακτικών της τελευταίας συνεδρίασης της Fed (η οποία πραγματοποιήθηκε Τρίτη βράδυ), με τους επενδυτές να διατηρούν επιφυλακτικότητα, χωρίς, βέβαια, να αναμένουν κάποιο διαφορετικό σήμα από αυτό που έχει ήδη δοθεί.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,51% στις 1.242,2 μονάδες και κυμάνθηκε μεταξύ των 1.259,12 μονάδων (+0,84%) και των 1.242,02 μονάδων (-0,53%). Ο FTSE Large Cap υποχώρησε κατά 0,34% στις 3.034,91 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,5% στις 1.050,39 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 380 εκατ., εκ των οποίων τα € 31,3 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 72,4 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τις Σαράντης, Autohellas και Ε.ΥΔ.Α.Π. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Aegean, Τέρνα Ενεργειακή, Βιοχάλκο, ΕΛΧΑ και Jumbo και άνω του 1% για τις Lamda, ΓΕΚ Τέρνα, Eurobank, Quest, Τιτάν και Cenergy. Αντίθετα, ισχυρή ήταν η άνοδος 3,71% για την Coca Cola.

Με ισχυρή άνοδο έκλεισε την Τετάρτη το Χρηματιστήριο Αθηνών, παρά τις πτωτικές πιέσεις που προκάλεσαν οι απώλειες στη μετοχή της Εθνικής καθ’ όλη τη διάρκεια της συνεδρίασης, από τις κατοχυρώσεις των κερδών που αφορούν τον τίτλο της, με αφορμή την είσοδο των νέων μετοχών της.

Οι απώλειες απορρίφθηκαν πλήρως από τις τοποθετήσεις στο μεγαλύτερο μέρος του ταμπλό της υψηλής κεφαλαιοποίησης. Έναυσμα για το ενδιαφέρον που παρουσίασαν αρκετοί τίτλοι αποτέλεσαν οι ανακοινώσεις των τριμηνιαίων αποτελεσμάτων, όπως για τη Motor Oil (+4,91%) και τον Ο.Π.Α.Π. (+0,62%). Επίσης, σημαντικές ήταν και οι στηρίξεις από Τράπεζα Πειραιώς, Ε.ΥΔ.Α.Π. και Τιτάν. Σε κλαδικό επίπεδο, ξεχώρισαν τα κέρδη των δεικτών του πετρελαίου (+4,29%) και της υγείας (3,08%).

Σε θετικό έδαφος ολοκλήρωσε τις συναλλαγές η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να ενισχύεται κατά 0,3%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 και τον ιταλικό FTSE MIB, οι οποίοι έκλεισαν σχεδόν αμετάβλητοι. Η πλειονότητα των κλάδων έκλεισε ανοδικά, ξεχωρίζοντας τα κέρδη του ταξιδιωτικού. Ωστόσο, κύριο «βαρίδι» αποτέλεσε ο ενεργειακός κλάδος, που σημείωσε απώλειες 1,7%, λόγω της εκ νέου ισχυρής πτώσης των τιμών του πετρελαίου (έως και 5%) με αφορμή την αναβολή της συνάντησης των μελών του ΟΠΕΚ+, γεγονός που δηλώνει για την αγορά αδυναμία συντονισμού κοινής δράσης του οργανισμού για τη στήριξη των τιμών.

Η επιφυλακτικότητα κυριάρχησε την Τετάρτη στους επενδυτές, έπειτα και από τη δημοσίευση των πρακτικών της τελευταίας συνεδρίασης της Fed. Ειδικότερα, τα πρακτικά έδειξαν πως διατηρούνται οι ανησυχίες των αξιωματούχων της Κεντρικής Τράπεζας για πιθανή αναθέρμανση του πληθωρισμού, με αποτέλεσμα να συμφωνήσουν όλοι για διατήρηση της «σύσφιξης», έως ότου ο πληθωρισμός σταματήσει να αποτελεί κίνδυνο για την ομαλή λειτουργία της οικονομίας.

Παράλληλα, στο επίκεντρο βρέθηκε και ο φθινοπωρινός προϋπολογισμός που δημοσίευσε το Υπουργείο Οικονομικών της Μεγάλης Βρετανίας, στον οποίο συμπεριλαμβάνονται μέτρα για τόνωση της οικονομικής δραστηριότητας, όπως φορολογικές ελαφρύνσεις και επενδύσεις σε επιφανείς παραγωγικούς τομείς, με σκοπό να βγει η βρετανική οικονομία από το τέλμα της στασιμότητας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,33% στις 1.258,74 μονάδες και κυμάνθηκε μεταξύ των 1.258,86 μονάδων (+1,34%) και των 1.243,12 μονάδων (+0,07%). Ο FTSE Large Cap ενισχύθηκε κατά 0,68% στις 3.055 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,07%, κλείνοντας στις 1.049 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 145,5 εκατ., εκ των οποίων τα € 17 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 31,57 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 4,91% για τη Motor Oil και 3,96% για την Τράπεζα Πειραιώς. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Ε.ΥΔ.Α.Π., Τιτάν, Lamda, Ελληνικά Πετρέλαια, και Δ.Ε.Η. και άνω του 1% για τις Eurobank, Ελλάκτωρ, Μυτιληναίος, Coca Cola, Jumbo και Aegean. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Εθνική Τράπεζα, ΕΛΧΑ και Quest.

Θετικά έκλεισε την Πέμπτη το Χρηματιστήριο Αθηνών, παρουσιάζοντας ήπιες μεταβολές τόσο ενδοσυνεδριακά όσο και σε επίπεδο ημέρας. Οι εναλλαγές προσήμων, ωστόσο, ήταν αρκετές, ως αποτέλεσμα της πτωτικής κίνησης που σημείωσε η δεικτοβαρής μετοχή της Jumbo, καθώς διαπραγματευόταν χωρίς το μεικτό μέρισμα (€ 1,47 ανά μετοχή).

Ο τζίρος ήταν χαμηλός, επιστρέφοντας αρκετά κοντά στα επίπεδα που καταγραφόταν στις αρχές του μήνα, γεγονός που, εν μέρει, οφείλεται στην ευρύτερα χαμηλή συναλλακτική δραστηριότητα διεθνώς, λόγω της αργίας των αμερικανικών αγορών για την Ημέρα των Ευχαριστιών. Σε κλαδικό επίπεδο, η μεγαλύτερη άνοδος καταγράφηκε από τους δείκτες των βιομηχανικών προϊόντων (+1,56%) και της υγείας (+1,07%), ενώ τις μεγαλύτερες απώλειες είχε ο δείκτης προσωπικών προϊόντων (-3,51%).

Στο «πράσινο» βρέθηκε η ευρωπαϊκή αγορά και μάλιστα σε υψηλό διμήνου, με τον δείκτη Stoxx Europe 600 να κλείνει με άνοδο 0,31%. Οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών έκλεισαν, επίσης, θετικά, αλλά υποαπέδωσαν από την αγορά συνολικά. Οι κυριότερες στηρίξεις στα χρηματιστήρια δόθηκαν από τον ενεργειακό κλάδο, ο οποίος ενισχύθηκε κατά 1,4%.

Στο επίκεντρο του επενδυτικού κοινού βρέθηκαν τα πρακτικά της τελευταίας συνεδρίασης της Ε.Κ.Τ., στα οποία οι κεντρικοί τραπεζίτες αν και επιφυλακτικοί, παρουσιάστηκαν αισιόδοξοι για την πορεία του πληθωρισμού στην Ευρωζώνη. Επίσης, το σενάρια εκ νέου αύξησης των επιτοκίων, εφόσον κριθεί απαραίτητο, δεν έχει απορριφθεί πλήρως, ενώ, παράλληλα, επιμένουν για διατήρηση των επιτοκίων σε υψηλά επίπεδα «για μεγαλύτερο χρονικό διάστημα».

Στα μακροοικονομικά νέα, ο σύνθετος P.M.I. στην Ευρωζώνη μειώθηκε τον Νοέμβριο στις 47,1 μονάδες, δηλώνοντας περαιτέρω συρρίκνωση της οικονομικής δραστηριότητας στη ζώνη του ευρώ.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,14% στις 1.260,52 μονάδες και κυμάνθηκε μεταξύ των 1.260,65 μονάδων (+0,15%) και των 1.254,5 μονάδων (-0,34%). Ο FTSE Large Cap ενισχύθηκε κατά 0,08% στις 3.074,15 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,25%, ανεβαίνοντας στις 1.062,18 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 78,3 εκατ., εκ των οποίων τα € 5,1 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 21,9 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,07% για την ΕΛΧΑ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Μυτιληναίος, Ελλάκτωρ, ΓΕΚ Τέρνα, Σαράντης, και Alpha Bank. Αντίθετα, ισχυρή ήταν η πτώση 3,91% για την Jumbo. Σημαντικές ήταν, επίσης, οι απώλειες 1,08% για τη Βιοχάλκο, 0,87% για τη Quest και 0,85% για τον Ο.Τ.Ε.

Με μικρές απώλειες έκλεισε την Παρασκευή το Χρηματιστήριο Αθηνών, με τη συναλλακτική δραστηριότητα να παραμένει σε χαμηλά επίπεδα, λόγω και της ημιαργίας της Black Friday, περιορίζοντας τις ενδοσυνεδριακές μεταβολές και παρουσιάζοντας σημάδια συσσώρευσης. Σε κλαδικό επίπεδο, τα υψηλότερα κέρδη σημείωσαν οι δείκτες των τηλεπικοινωνιών και της τεχνολογίας (+0,84% έκαστος), ενώ η μεγαλύτερη πτώση καταγράφηκε από τους δείκτες της υγείας (-2,08%) και των προσωπικών προϊόντων (-1,16%).

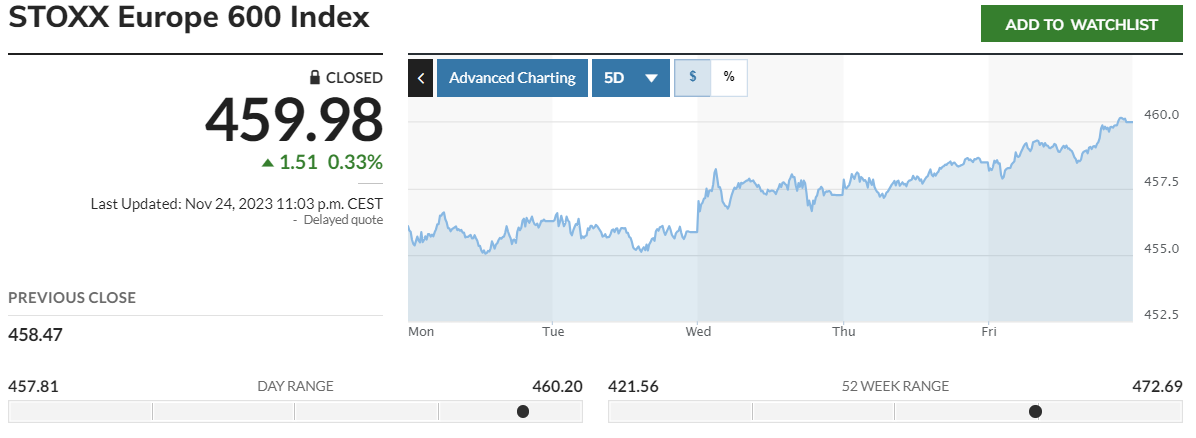

Με κέρδη ολοκλήρωσε τις διαπραγματεύσεις η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με άνοδο 0,33% (υψηλό 9 εβδομάδων). Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας τα κέρδη 0,67% του ιταλικού FTSE MIB. Εξαίρεση αποτέλεσε ο βρετανικός FTSE 100, οποίος έκλεισε με οριακή άνοδο. Η πλειονότητα των κλάδων έκλεισε θετικά.

Οι επενδυτές την Παρασκευή εστίασαν, σε μεγάλο βαθμό, στην ομιλία της επικεφαλής της Ε.Κ.Τ., Christine Lagarde, η οποία επισήμανε πως ο πληθωρισμός δεν έχει καταπολεμηθεί ακόμη, αλλά τα δεδομένα αυτή τη στιγμή δεν απαιτούν περαιτέρω περιοριστικές ενέργειες, μέχρι να ξεκαθαρίσει το τοπίο. Προς το παρόν, όπως δήλωσε, η Ε.Κ.Τ. θα παρατηρήσει τις επιπτώσεις της μέχρι τώρα περιοριστικής πολιτικής στην αγορά εργασίας και τους μισθούς, την κερδοφορία των εταιρειών, τα δημοσιονομικά και τη οικονομική δραστηριότητα για το επόμενο διάστημα.

Στα μακροοικονομικά νέα, την Παρασκευή ανακοινώθηκαν τα τελικά στοιχεία για την ανάπτυξη στη γερμανική οικονομία κατά το γ’ τρίμηνο, τα οποία επιβεβαίωσαν τη διολίσθηση κατά 0,1%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,14% στις 1.258,73 μονάδες και κυμάνθηκε μεταξύ των 1.262,42 μονάδων (+0,15%) και των 1.251,5 μονάδων (-0,72%). Ο FTSE Large Cap υποχώρησε κατά 0,15% στις 3.069,56 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,03%, κλείνοντας στις 1.061,89 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 64,7 εκατ., εκ των οποίων τα € 4,2 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 19 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες 2,82% για την Quest και άνω του 1% για τις Σαράντης, Ελλάκτωρ, Jumbo και Ελληνικά Πετρέλαια. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη 1,46% για τη Cenergy.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο κατά 0,66%, ο FTSE Large Cap ενισχύθηκε κατά 0,68% και ο τραπεζικός δείκτης κέρδισε 0,2%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 459,98 μονάδες, με κέρδη 0,91%.