Του Κωνσταντίνου Γκότση,

Αλλαγή διάθεσης παρουσιάστηκε από τους επενδυτές αυτήν την εβδομάδα, τόσο στην ελληνική όσο και στην ευρωπαϊκή αγορά, κυριαρχώντας οι κατοχυρώσεις βραχυπρόθεσμων κερδών. Το ενδιαφέρον εστίασε, κυρίως, σε δηλώσεις αξιωματούχων των Κεντρικών Τραπεζών, ιδίως στην ομιλία του Jerome Powell που πραγματοποιήθηκε το βράδυ της Πέμπτης, δηλώνοντας την αβεβαιότητα που υπάρχει ακόμη στο μέτωπο του πληθωρισμού, μην απορρίπτοντας το σενάριο επέκτασης της νομισματικής «σύσφιξης».

Παρά τις πιέσεις που συνεχίζουν να δημιουργούνται από το πεδίο της νομισματικής πολιτικής, οι ευρωπαϊκές εισηγμένες παρουσιάζουν ανθεκτικότητα στις επιδόσεις τους. Σύμφωνα με την LSEG, από το σύνολο των εταιρειών του δείκτη Stoxx 600, το 55,3% κατέγραψε τριμηνιαία κέρδη άνω του αναμενόμενου, με το σύνηθες ποσοστό να ανέρχεται στο 54%.

Η ελληνική αγορά αρχικά διαφοροποιήθηκε από τη διεθνή τάση, ξεκινώντας με σημαντικά κέρδη το χρηματιστηριακό πενθήμερο και φτάνοντας κοντά στη ζώνη των 1.240 μονάδων. Ωστόσο, ήδη από τη δεύτερη ημέρα άρχισε η διόρθωση των δεικτών, παρασυρόμενοι κυρίως από την αρνητική διακύμανση των ευρωπαϊκών χρηματιστηρίων, χωρίς, όμως, να πέσει ο Γ.Δ. κάτω από το ψυχολογικό όριο των 1.200 μονάδων. Φαίνεται πως οι πωλητές έχουν πάρει τα ηνία της βραχυπρόθεσμης τάσης στο ελληνικό χρηματιστήριο, αν και η χαμηλή συναλλακτική δραστηριότητα δεν αφήνει να προβούμε σε ασφαλή συμπεράσματα. Αρκετοί αναλυτές, μάλιστα, υποστηρίζουν πως πολλοί επενδυτές θέλουν να κρατήσουν τη ρευστότητά τους, εν αναμονή της αποεπένδυσης του Τ.Χ.Σ. από Alpha Bank και Εθνική Τράπεζα το προσεχές διάστημα.

Στην ευρύτερη εικόνα, αναλυτές και συμμετέχοντες της εγχώριας αγοράς παραμένουν σχετικά αισιόδοξοι για φέτος, υποστηρίζοντας το σενάριο του “year-end-rally”, δεδομένης της επιχειρηματικής κινητικότητας και των ικανοποιητικών αποτελεσμάτων που παρουσιάζουν οι περισσότερες εισηγμένες. Επίσης, σύμφωνα με τα AXIANumbers Οκτωβρίου 2023, οι εκροές κεφαλαίων από ξένους επενδυτές δείχνουν να μειώνονται σημαντικά, χωρίς, ωστόσο, να παρουσιάζονται αξιοσημείωτες νέες εισροές κεφαλαίων.

Τη Δευτέρα, σε αντίθεση με την ευρωπαϊκή αγορά, το Χρηματιστήριο Αθηνών διατήρησε το θετικό momentum της προηγούμενης εβδομάδας, καθ’ όλη τη διάρκεια της συνεδρίασης, και κατέγραψε σημαντικά κέρδη, παρά τη χαμηλή συναλλακτική δραστηριότητα που παρουσίασε. Σε κλαδικό επίπεδο, ξεχώρισε η άνοδος των δεικτών των προσωπικών προϊόντων (+2,80%) και των κατασκευών (+2,38%).

Η κινητήριος δύναμη δόθηκε από το «άλμα» των Aegean (+4,99%) και Ελλάκτωρ (+5,91%), όπως και της δεικτοβαρούς Jumbo (+3,09%), που είχαν και σημαντική συμμετοχή στον τζίρο. Παράλληλα, αξιοσημείωτη ήταν και η στήριξη που δόθηκε από τις τράπεζες (+2,36%), με τον δείκτη τους να κλείνει μια «ανάσα» μακριά από το ψυχολογικό όριο των 1.000 μονάδων.

Το επενδυτικό ενδιαφέρον μονοπώλησαν δύο γεγονότα στη συγκεκριμένη συνεδρίαση. Το πρώτο αφορούσε την Aegean, η οποία ανακοίνωσε, πριν το άνοιγμα της αγοράς, πως το Δημόσιο πρόκειται να ασκήσει το δικαίωμα πώλησης των warrants (τίτλοι κτήσης μετοχών) εντός του έτους, που κατείχε από την περίοδο της πανδημίας, έναντι € 85,4 εκατ. Το δεύτερο σχετιζόταν με τις τράπεζες, οι οποίες έκαναν συμφωνία με τη Waterwheel Capital για την κοινή τιτλοποίηση «κόκκινων» δανείων “Solar”, αξίας € 1,2 δις, μέχρι το α’ τρίμηνο του 2024 και θα αποτελέσει μέρος του σχεδίου «Ηρακλής 3».

Ήπια πτώση σημειώθηκε στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,2%. Ελαφρώς υψηλότερες ήταν οι απώλειες για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που παρέμεινε αμετάβλητος. Στους επιμέρους κλάδους, ο τομέας των ακινήτων αποτέλεσε το βασικό «βαρίδι» της συνεδρίασης, παρουσιάζοντας πτώση 2,9%, ενώ την προηγούμενη εβδομάδα είχε ξεχωρίσει για τη θετική απόδοσή του.

Οι επενδυτές έσπευσαν να κατοχυρώσουν τα σημαντικά κέρδη της προηγούμενης εβδομάδας, καθώς ήταν τα υψηλότερα που είχαν σημειωθεί από τον περασμένο Μάρτιο. Στο επίκεντρο βρέθηκαν τα εταιρικά νέα, ξεχωρίζοντας θετικά η Ryanair (+5,3%), λόγω της ανακοίνωσης των εκτιμήσεων της διοίκησης για κέρδη ρεκόρ φέτος, και αρνητικά η Telecom Italia (-3,4%), λόγω της έγκρισης του Δ.Σ. για την πώληση του δικτύου σταθερής τηλεφωνίας στην αμερικανική KKR.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,44% στις 1.237,37 μονάδες και κυμάνθηκε μεταξύ των 1.237,38 μονάδων (+1,44%) και των 1.226,85 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 1,56% στις 3.027,61 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,36%, ανεβαίνοντας στις 998,51 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 64,6 εκατ., εκ των οποίων τα € 4 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 15,98 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «άλμα» 5,91% και 4,99% σημείωσαν οι Ελλάκτωρ και Aegean, αντίστοιχα. Ισχυρή ήταν και η άνοδος άνω του 3% για τις Quest και Jumbo. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Alpha Bank, Τράπεζα Πειραιώς και ΓΕΚ Τέρνα και άνω του 1% για τις Εθνική Τράπεζα, Eurobank, Τιτάν, Motor Oil και Βιοχάλκο.

Την Τρίτη το Χρηματιστήριο Αθηνών δεν άντεξε για δεύτερη συνεδρίαση να διαφοροποιηθεί από την ευρωπαϊκή αγορά, επικρατώντας οι πωλητές και οι (αναμενόμενες) κατοχυρώσεις κερδών. Ο τζίρος, αν και ενισχυμένος σε σχέση με την προηγούμενη συνεδρίαση, παρέμεινε χαμηλά. Σε κλαδικό επίπεδο, ξεχώρισαν τα κέρδη του δείκτη υγείας (4,16%) και, στον αντίποδα, οι απώλειες των δεικτών των βιομηχανικών προϊόντων (-2,43%) και των τηλεπικοινωνιών (2,29%).

Οι βασικές πιέσεις προκλήθηκαν από τις τραπεζικές μετοχές, καθώς και από μερικές ακόμα δεικτοβαρείς μετοχές της υψηλής κεφαλαιοποίησης. Ωστόσο, οι απώλειες περιορίστηκαν, ως έναν βαθμό, από τις ανοδικές κινήσεις των Aegean και Jumbo.

Στα εταιρικά νέα, Εθνική Τράπεζα και Σαράντης ανακοίνωσαν τα τριμηνιαία αποτελέσματά τους. Για την πρώτη ήταν ικανοποιητικά, καθώς συνέχισε να παρουσιάζει ενίσχυση της κερδοφορίας της, με τα οργανικά της κέρδη στο ενιάμηνο να διαμορφώνονται στα € 900 εκατ. Αύξηση της κερδοφορίας του είχε και ο Σαράντης συνολικά στο ενιάμηνο, με τα Ε.Β.Ι.Τ. να ενισχύονται κατά 44,8%, συγκριτικά με την αντίστοιχη περίοδο του 2022.

Ξανά με αρνητικό πρόσημο έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να χάνει 0,2%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον γερμανικό DAX που ενισχύθηκε κατά 0,1% και τον ιταλικό FTSE MIB που υποχώρησε κατά 0,7%. Σε κλαδικό επίπεδο, «βαρίδι» αποτέλεσε ο ενεργειακός κλάδος, δεχόμενος πιέσεις από τα τριμηνιαία αποτελέσματα της Aramco και της πτώσης της τιμής του πετρελαίου.

Στα μακροοικονομικά νέα, η βιομηχανική παραγωγή στη Γερμανία για τον Σεπτέμβριο σημείωσε ισχυρή πτώση 3,7% σε ετήσια βάση και ο δείκτης τιμών παραγωγού στην Ευρωζώνη τον Σεπτέμβριο ανήλθε στο -12,4% σε ετήσια βάση.

Στα εταιρικά νέα, συνεχίστηκαν οι ανακοινώσεις αποτελεσμάτων γ’ τριμήνου για τις εισηγμένες, ξεχωρίζοντας οι μεγαλύτερες του αναμενόμενου ζημιές $ 785 εκατ. που εμφάνισε η ελβετική UBS (για πρώτη φορά από το 2017), η μεγάλη μείωση των καθαρών κερδών της πετρελαϊκής Saudi Aramco κατά 23%, καθώς και η ισχυρή ενίσχυση της κερδοφορίας της Watches for Switzerland. Συγχρόνως, στο επίκεντρο βρέθηκε και η γαλλική Sanofi, έπειτα από τη διάρρευση της διεξαγωγής νομικών ερευνών για χειραγώγηση της αγοράς.

Αξίζει να σημειωθεί, επίσης, πως τα βλέμματα στράφηκαν έντονα και στο χρηματιστήριο της Λισαβόνας, το οποίο δέχθηκε ισχυρή πτώση στον απόηχο της παραίτησης του Πρωθυπουργού της Πορτογαλίας, António Costa, λόγω της ανάδειξης ενός μεγάλου πολιτικού σκανδάλου που εμπλεκόταν η Κυβέρνησή του.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,69% στις 1.228,87 μονάδες και κυμάνθηκε μεταξύ των 1.240,75 μονάδων (+0,27%) και των 1.225,83 μονάδων (-0,93%). Ο FTSE Large Cap υποχώρησε κατά 1,02% στις 2.996,85 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,29%, πέφτοντας στις 985,61 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 75 εκατ., εκ των οποίων τα € 3,8 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 18,7 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Μυτιληναίος, Ελλάκτωρ, Ο.Τ.Ε. και ΕΛΧΑ και άνω του 1% για τις Εθνική Τράπεζα, Τράπεζα Πειραιώς, Alpha Bank, Autohellas, Ο.Π.Α.Π. και Δ.Ε.Η. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη 2,29% για την Aegean και άνω του 1% για τις Jumbo και Τιτάν.

Σε αρνητικό έδαφος έκλεισε την Τετάρτη το Χρηματιστήριο Αθηνών, με το πρόσημο να διαμορφώνεται στις τελικές δημοπρασίες. Ο τζίρος ήταν χαμηλός και το εύρος διακύμανσης στενό, αλλά η μεταβλητότητα ήταν έντονη με αρκετές εναλλαγές στο πρόσημο. Σε κλαδικό επίπεδο, τα μεγαλύτερα κέρδη είχε ο δείκτης βιομηχανικών προϊόντων (1,35%), ενώ τις μεγαλύτερες απώλειες οι δείκτες προσωπικών προϊόντων (-2,08%) και ακίνητης περιουσίας (-1,60%).

Το επενδυτικό ενδιαφέρον, πέρα από μια μερίδα τίτλων της υψηλής κεφαλαιοποίησης, προσέλκυσε και η Intralot της μεσαίας κεφαλαιοποίησης, παρουσιάζοντας «άλμα» 10,4% και μεγάλη συμμετοχή στον τζίρο (€ 4,67 εκατ.), με αφορμή την εισαγωγή 232.758.621 νέων (ΚO) μετοχών της, έπειτα από την αύξηση μετοχικού κεφαλαίου που πραγματοποίησε. Επιπλέον, από τη μεσαία κεφαλαιοποίηση ξεχώρισε και η Intrakat (+3,96%), έπειτα από την έγκριση της Επιτροπής Ανταγωνισμού για την εξαγορά της Άκτωρ.

Επίσης, JP Morgan και Deutsche Bank έδωσαν θετικές συστάσεις για τη Eurobank και η Jefferies έδωσε σύσταση διακράτησης, έχοντας αξιολογήσει τα αποτελέσματα τριμήνου της εισηγμένης. Σύσταση αγοράς έδωσε για τη Μυτιληναίος η Piraeus Securities, ανεβάζοντας σημαντικά την τιμή-στόχο στα € 44,5, βασιζόμενη στις προοπτικές της για τη χρήση του 2023 και στα ελκυστικά επίπεδα της τρέχουσας χρηματιστηριακής της αποτίμησης.

Διεκόπη η ελεγχόμενη διόρθωση στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,29%, σημειώνοντας τα περισσότερα χρηματιστήρια αναστροφή των αρχικών απωλειών. Ανοδικά κινήθηκαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100. Οι βασικές στηρίξεις δόθηκαν από την αυτοκινητοβιομηχανία (+1,1%) και τον κλάδο της λιανικής (+1,1%), ενώ «βαρίδι» αποτέλεσαν οι εταιρείες κοινής ωφέλειας (-1,1%). Η πλειονότητα των κλάδων έκλεισε θετικά.

Στο επίκεντρο των επενδυτών βρέθηκαν για ακόμα μια συνεδρίαση οι ανακοινώσεις των εταιρικών αποτελεσμάτων του τριμήνου, ξεχωρίζοντας οι εισηγμένες Commerzbank, Credit Agricole, Marks and Spencer, Telefonica, Adidas και ABN Amro.

Στα μακροοικονομικά νέα, μείωση 0,3% και 2,9% σε μηναία και ετήσια βάση, αντίστοιχα, σημειώθηκε στις λιανικές πωλήσεις στην Ευρωζώνη τον Σεπτέμβριο, σύμφωνα με τη Eurostat, όπως περίπου αναμενόταν και από τους αναλυτές, καθώς οι προσδοκίες των καταναλωτών για τον πληθωρισμό συνεχίζουν να είναι ανοδικές και πτωτικές για τις δαπάνες.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,13% στις 1.227,27 μονάδες και κυμάνθηκε μεταξύ των 1.233,29 μονάδων (+0,36%) και των 1.222,28 μονάδων (-0,54%). Ο FTSE Large Cap υποχώρησε κατά 0,12% στις 2.993,33 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,22%, πέφτοντας στις 983,43 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 61,4 εκατ., εκ των οποίων τα € 2,87 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 21,5 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Τράπεζα Πειραιώς και Jumbo και άνω του 1% για τις Lamda, Motor Oil, Δ.Ε.Η. και Aegean. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Ελλάκτωρ και Τέρνα Ενεργειακή και 1,49% για τη Μυτιληναίος.

Την Πέμπτη το Χρηματιστήριο Αθηνών κινήθηκε κόντρα στις ευρωπαϊκές αγορές, επεκτείνοντας τη διόρθωση των τελευταίων συνεδριάσεων, παρά την πρωινή προσπάθεια ανόδου. Ο τζίρος ήταν μεγαλύτερος από τις προηγούμενες συνεδριάσεις, αλλά παρέμεινε σε χαμηλά σχετικά επίπεδα. Οι διακυμάνσεις ήταν γενικά μικρές, με τους επενδυτές να χαρακτηρίζονται για ακόμα μια φορά από έντονη επιλεκτικότητα. Σε κλαδικό επίπεδο, ξεχώρισε η άνοδος των δεικτών τροφίμων (+1,64%) και των προσωπικών προϊόντων (+0,91%) και οι απώλειες των δεικτών των τηλεπικοινωνιών (-5,19%) και του πετρελαίου.

Οι κύριες πτωτικές πιέσεις προήλθαν από τον δεικτοβαρή τίτλο του Ο.Τ.Ε., ο οποίος ανακοίνωσε τα αποτελέσματα τριμήνου που ήταν χαμηλότερα των προβλέψεων. Στην Ελλάδα, κατά το γ’ τρίμηνο, αύξησε τα E.B.I.T.D.A. του κατά 0,7%, με τα έσοδα, όμως, τόσο στην Ελλάδα όσο και τα ενοποιημένα του Ομίλου να υποχωρούν κατά 2,2% και 2,6%, αντίστοιχα. Τέλος, τα προσαρμοσμένα E.B.I.T.D.A. (AL) του Ομίλου μειώθηκαν κατά 1,5% στα € 352,6 εκατ.

Επίσης, αποτελέσματα ανακοίνωσε και ο Τιτάν, τα οποία ξεπέρασαν τις εκτιμήσεις των αναλυτών σε σημαντικό βαθμό, καθώς παρουσίασε ισχυρή βελτίωση τόσο στο τρίμηνο όσο και στο ενιάμηνο συνολικά σε σχέση με τις αντίστοιχες περσινές περιόδους. Ενδεικτικά, τα E.B.I.T.D.A. ήταν αυξημένα κατά 63,6% το γ’ τρίμηνο του 2023 συγκριτικά με το αντίστοιχο γ΄ τρίμηνο του 2022. Στο ενιάμηνο ήταν αυξημένα κατά 71,5% σε σχέση με το ενιάμηνο του 2022.

Μετά το κλείσιμο της αγοράς, δημοσιεύθηκαν και τα αποτελέσματα της Δ.Ε.Η., παρουσιάζοντας κατά το ενιάμηνο του 2023 Ε.Β.Ι.Τ.D.A. αυξημένα κατά 45,4% σε σχέση με το ενιάμηνο του 2022. Στο γ’ τρίμηνο αυξήθηκαν κατά 61,44% σε σχέση με το γ’ τρίμηνο του 2022. Η αυξημένη (κυρίως λειτουργική) κερδοφορία της εισηγμένης πηγάζει από τη σημαντική μείωση των λειτουργικών της δαπανών.

Ανοδικά έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,84%, σημειώνοντας υψηλό τριών εβδομάδων. Παρόμοιες ήταν και οι μεταβολές των επιμέρους βασικών δεικτών των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας τα κέρδη 1,31% και 1,11% του ισπανικού IBEX 35 και του γαλλικού CAC 40, αντίστοιχα. Η πλειονότητα των κλάδων έκλεισε θετικά.

Οι επενδυτές εστίασαν στις δηλώσεις αξιωματούχων της Fed και της Ε.Κ.Τ. Ο Powell της Fed ανακούφισε λίγο τις αγορές, στέλνοντας σήμα πως πιθανότατα οι αυξήσεις των επιτοκίων έχουν τελειώσει και προσθέτοντας ότι είναι νωρίς ακόμη να συζητηθούν μειώσεις. Η στάση της Ε.Κ.Τ., από την άλλη, δείχνει πιο αυστηρή, επισημαίνοντας πως ο κίνδυνος τους πληθωρισμού δεν έχει υποχωρήσει αρκετά.

Επίσης, το επενδυτικό κοινό στράφηκε και στις ανακοινώσεις εταιρικών αποτελεσμάτων τριμήνου για ακόμα μια συνεδρίαση, ξεχωρίζοντας –είτε ανοδικά είτε αρνητικά– οι Adyen, AstraZeneca, Schneider Electric, Deutsche Telekom, Henkel, ArcelorMittal, Wienerberger, Novo Nordisk, Flutter και Coloplast.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,75% στις 1.218,07 μονάδες και κυμάνθηκε μεταξύ των 1.230,76 μονάδων (+0,28%) και των 1.213,38 μονάδων (-1,13%). Ο FTSE Large Cap υποχώρησε κατά 1,02% στις 2.962,7 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,47%, πέφτοντας στις 968,94 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € € 81,6 εκατ., εκ των οποίων τα € 5,4 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 23,5 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, «βουτιά» 5,22% και 3,53% σημείωσαν οι Ο.Τ.Ε. και Motor Oil, αντίστοιχα. Σημαντικές ήταν, επίσης, οι απώλειες 2,38% της Τράπεζας Πειραιώς και άνω του 1% για τις Eurobank, Alpha Bank, Δ.Ε.Η., Μυτιληναίος, Βιοχάλκο, ΕΛΧΑ και Aegean. Αντίθετα, «άλμα» 6,71% σημείωσε η Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Quest, Coca Cola και Τιτάν.

Την Παρασκευή το Χρηματιστήριο Αθηνών συμπλήρωσε την 4η σερί αρνητική συνεδρίαση, με τη βοήθεια της πτωτικής τάσης της ευρωπαϊκής αγοράς, μένοντας, όμως, ο Γ.Δ. οριακά πάνω από τις 1.200 μονάδες. Ο τζίρος παρέμεινε σε χαμηλά επίπεδα. Σε κλαδικό επίπεδο, ξεχώρισαν τα κέρδη του δείκτη των υπηρεσιών κοινής ωφέλειας (+0,82%) και οι απώλειες των δεικτών των προσωπικών προϊόντων (-2,65%) και των τροφίμων (-2,62%).

Στο εγχώριο μακροοικονομικό τοπίο, σύμφωνα με τα στοιχεία που δημοσίευσε η ΕΛ.ΣΤΑΤ., ο πληθωρισμός τον Οκτώβριο αυξήθηκε στο 3,4% σε ετήσια βάση από το 1,6% του Σεπτεμβρίου και σε μηνιαία βάση παρουσίασε άνοδο 0,6%.

Οι δηλώσεις του Powell, του διοικητή της Fed, το βράδυ της Πέμπτης δημιούργησαν πιέσεις στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 1%. Πτωτικά κινήθηκαν οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, κυρίως του ευρωπαϊκού πυρήνα. Όλοι οι κλάδοι έκλεισαν αρνητικά, πέραν του ενεργειακού.

Το επενδυτικό ενδιαφέρον μονοπώλησε η ομιλία Powell, η οποία «έκοψε τα φτερά» των αισιόδοξων σχετικά με την πορεία της νομισματικής πολιτικής, καθώς ο διοικητής της Fed εξέφρασε τις ανησυχίες τους σχετικά με την αποκλιμάκωση του πληθωρισμού. Σύμφωνα με τους κεντρικούς τραπεζίτες, συνολικά, το πεδίο του πληθωρισμού παραμένει ακόμη αρκετά αβέβαιο, ελλείψει επαρκών ενδείξεων για τη μόνιμη υποχώρησή του.

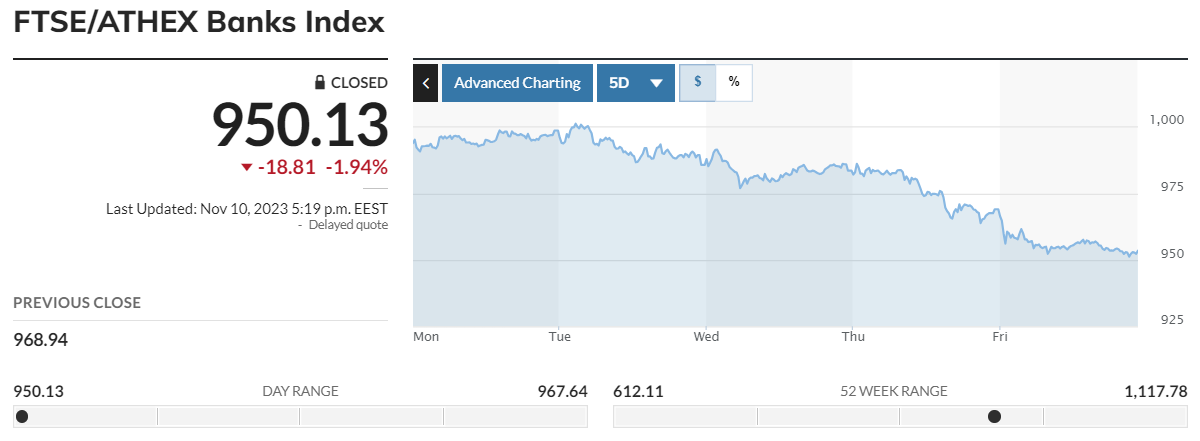

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,23% στις 1.203,08 μονάδες και κυμάνθηκε μεταξύ των 1.217,17 μονάδων (-0,07%) και των 1.199,18 μονάδων (-1,55%). Ο FTSE Large Cap υποχώρησε κατά 1,42% στις 2.920,53 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,94%, κλείνοντας στις 960,13 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 75 εκατ., εκ των οποίων τα € 7 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος ανήλθε στα 21,8 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση 3,04% και 2,91% για τις Motor Oil και Jumbo, αντίστοιχα. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Alpha Bank και Eurobank και άνω του 1% για τις Ο.Τ.Ε., Lamda Ε.ΥΔ.Α.Π., Τράπεζα Πειραιώς, Τέρνα Ενεργειακή, Ελληνικά Πετρέλαια, Εθνική Τράπεζα, Σαράντης, ΓΕΚ Τέρνα και Ελλάκτωρ. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη 2,30% της Δ.Ε.Η.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατάγραψε πτώση 1,37%, ο FTSE Large Cap υποχώρησε κατά 2,04% και ο τραπεζικός δείκτης απώλεσε 2,6%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 443,31 μονάδες, με απώλειες 0,33%.