Του Κωνσταντίνου Γκότση,

Ο κίνδυνος περαιτέρω ανάφλεξης –και μάλιστα σε περιφερειακό επίπεδο– του πολέμου στη Μέση Ανατολή, γεγονός που θα διογκώσει υπερβολικά τις τιμές πετρελαίου (ήδη κυμαίνονται πέριξ των $ 90 το βαρέλι), καθώς και το τοπίο στη νομισματική πολιτική σε Η.Π.Α. και Ευρώπη επισκίασαν σε μεγάλο βαθμό την αξιολόγηση του ελληνικού αξιόχρεου από τον οίκο S&P που πραγματοποιήθηκε την Παρασκευή, στην οποία επιβεβαιώθηκε το σενάριο για ανάκτηση της επενδυτικής βαθμίδας.

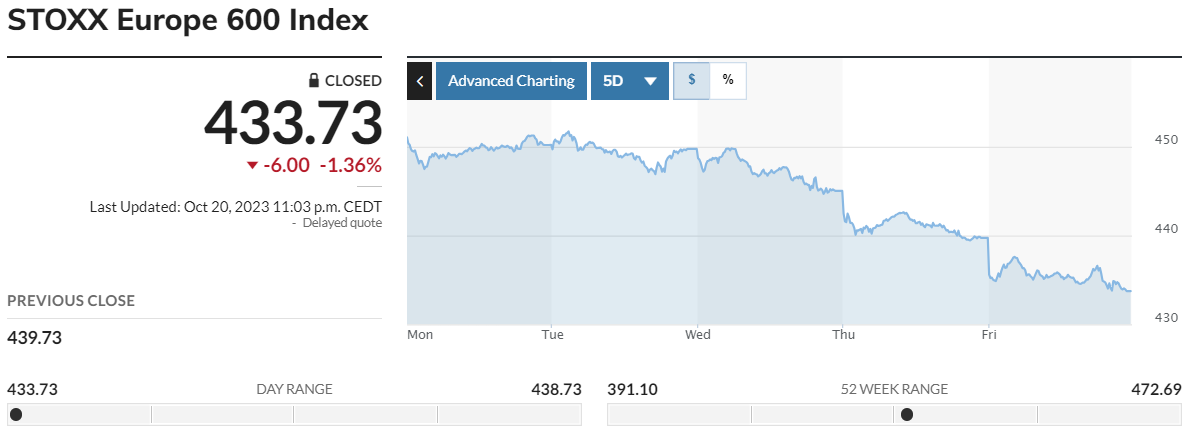

Ωστόσο, από τη συνεδρίαση της Τετάρτης και έπειτα, το Χρηματιστήριο Αθηνών κατάφερε να διαφοροποιήσει, εν μέρει, τη διακύμανσή του από την ευρωπαϊκή αγορά, βγάζοντας τις άμυνές του, ακόμα και με πολύ χαμηλό τζίρο. Βέβαια, η αδύναμη συναλλακτική δραστηριότητα δεν άφησε περιθώρια για ασφαλή συμπεράσματα, παρά μόνο πως οι επενδυτές παραμένουν αρκετά επιφυλακτικοί. Συγκεκριμένα, κατά το χρηματιστηριακό πενθήμερο, ο τραπεζικός δείκτης του Χ.Α. είχε άνοδο κατά 2,91%, ενώ ο πανευρωπαϊκός Stoxx Banks υπέστη πτώση 1,8%. Επίσης, ο FTSE Large Cap είχε εβδομαδιαία κέρδη 1,07%, ενώ ο αντίστοιχος πανευρωπαϊκός Stoxx 50 έχασε 2%.

Σχετικά με τη νομισματική πολιτική, οι επενδυτές αναμένουν πως τα επιτόκια θα μείνουν υψηλά για μεγάλο χρονικό διάστημα ακόμη (καθ’ όλο το 2024), χωρίς να απορρίπτεται το ενδεχόμενο εκ νέου αύξησης των επιτοκίων πολιτικής, λόγω της ανθεκτικότητας που επιδεικνύει η οικονομική ανάπτυξη και, ειδικότερα, η αγορά εργασίας, ιδίως στις Η.Π.Α.

Στην εγχώρια αγορά, σε τεχνικό επίπεδο, η δεύτερη σερί θετική εβδομάδα, σε συνδυασμό με τα κλεισίματα πάνω από τον εκθετικό μέσο όρο των 200 ημερών, διατήρησαν την ανοδική τάση στο Χ.Α., παρά τη μεγάλη διόρθωση που σημείωσε τις προηγούμενες εβδομάδες και την υψηλή αβεβαιότητα που επικρατεί στη διεθνή αγορά.

Όσον αφορά τη μεσαία κεφαλαιοποίηση, το ενδιαφέρον των επενδυτών φαίνεται να υποχωρεί συνεχώς, καθώς καταγράφονται μειώσεις στις συναλλαγές των επιμέρους τίτλων. Αξίζει να σημειωθεί πως στις μικρότερες κεφαλαιοποιήσεις δραστηριοποιούνται κυρίως μικροί ιδιώτες επενδυτές, οι οποίοι είναι ακόμα πιο επιφυλακτικοί εν μέσω της υψηλής αβεβαιότητας. Γενικότερα, το επενδυτικό κοινό διεθνώς δείχνει πως δεν διατίθεται να αναλάβει μεγάλο ρίσκο, κάτι που αποδεικνύεται και από τη συνεχή άνοδο του χρυσού, ο οποίος οδεύει προς τα $ 2.000 η ουγκιά, πολλώ δε μάλλον οι μικροεπενδυτές.

Στο «πράσινο» έκλεισε το Χρηματιστήριο Αθηνών τη Δευτέρα, κινούμενο, αρχικά, πτωτικά μέχρι περίπου τις 14:30, όταν οι αγοραστές πήραν τα ηνία της συνεδρίασης, παρακινούμενοι και από την τάση στις διεθνείς αγορές. Η αλλαγή του προσήμου προήλθε, κυρίως, από την ενίσχυση των τραπεζών, καθώς και κάποιων επιλεκτικών τοποθετήσεων των επενδυτών σε τίτλους της υψηλής κεφαλαιοποίησης, όπως στου Ο.Τ.Ε.. Ωστόσο, η ευρύτερη στάση των επενδυτών παραμένει αρκετά επιφυλακτική, κάτι που αποτυπώθηκε και στον χαμηλό τζίρο.

Να σημειωθεί πως ο δείκτης της μεσαίας κεφαλαιοποίησης υπεραπέδωσε της αγοράς, καταγράφοντας κέρδη άνω του 1%, στηριζόμενος στην υψηλή άνοδο της Ideal (+9,1%) και της Epsilon Net (+7,5%).

Στους επιμέρους κλάδους, ξεχώρισε ο τεχνολογικός (+3,68%), των τηλεπικοινωνιών (+2,63%) και του real estate (+2,35%)

Αφορμή της ήπιας ανοδικής κίνησης αποτέλεσε η θετική έκθεση της JP Morgon, στην οποία η επενδυτική τράπεζα θεώρησε ως πολύ πιθανή την αναβάθμιση του ελληνικού αξιόχρεου από την S&P στην επενδυτική βαθμίδα με θετικές προοπτικές, καθώς και η αρχική εκκίνηση των διαδικασιών για αποεπένδυση του 20% του Τ.Χ.Σ. από την Εθνική Τράπεζα (το 15% μέσω IPO και το υπόλοιπο 5% σε ιδιώτες επενδυτές).

Ανοδικά ολοκλήρωσε τις διαπραγματεύσεις η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,2%. Ελαφρώς υψηλότερες ήταν οι (θετικές) αποδόσεις για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, ιδίως της περιφέρειας. Η πλειονότητα των κλάδων έκλεισε σε θετικό έδαφος, ξεχωρίζοντας το +2% του κλάδου των λιανικών πωλήσεων.

Η στήριξη της ημερήσιας ανοδικής κίνησης δόθηκε από την υποχώρηση των τιμών πετρελαίου κατά περίπου 1%, λόγω της συμφωνίας στην οποία προχώρησαν οι Η.Π.Α. με τη Βενεζουέλα για άμβλυνση των κυρώσεων απέναντι στην πετρελαϊκή βιομηχανία της δεύτερης. Προϋπόθεση, όμως, είναι η Κυβέρνηση Maduro να διασφαλίσει στη χώρα τη διεξαγωγή πιο ελεύθερων Προεδρικών Εκλογών για το 2024.

Στον αντίποδα, οι αποδόσεις των ομολόγων αυξήθηκαν, γεγονός που περιόρισε τα κέρδη στην αγορά μετοχών. Ενδεικτικά, η απόδοση του γερμανικού κρατικού 10ετούς ομολόγου, που αποτελεί σημείο αναφοράς, έφτασε το 2,79%. Η κατάσταση στη Γάζα παραμένει τεταμένη και οι προσεχείς εξελίξεις αρκετά αβέβαιες, καθώς ο αυξανόμενος κίνδυνος ανθρωπιστικής κρίσης στην πληγείσα περιοχή της Γάζας μπορεί να οδηγήσει σε περιφερική επέκταση του πολέμου, κάτι που ανησυχεί το επενδυτικού κοινό. Βέβαια, οι αποστάσεις που διατηρεί μέχρι τώρα το Ιράν, αλλά και τα αραβικά κράτη, μεταφράζονται θετικά από την αγορά.

Να σημειωθεί, επίσης, πως η διολίσθηση του χρυσού τη Δευτέρα δεν σηματοδότησε κάποια αλλαγή του κλίματος στην αγορά. Σύμφωνα με τους αναλυτές, αποτέλεσε απλά με τεχνική διόρθωση της τιμής του.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,35% στις 1.173,76 μονάδες και κυμάνθηκε μεταξύ 1.177,33 μονάδων (+0,65%) και 1.161,22 μονάδων (-0,72%). Ο FTSE Large Cap ενισχύθηκε κατά 0,46% στις 2.867 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,16%, ανεβαίνοντας στις 926,94 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 68,433 εκατ., εκ των οποίων τα € 3,9 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 18,393 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,34% για τη Lamda. Αξιοσημείωτα ήταν, επίσης, τα κέρδη 2,64% για τον Ο.Τ.Ε. και άνω του 1% για τις Eurobank, Cenergy, Τράπεζα Πειραιώς, ΓΕΚ Τέρνα και Alpha Bank. Λίγο κάτω του 1% έκλεισαν και οι Μυτιληναίος, Ελλάκτωρ, Motor Oil και Εθνική Τράπεζα. Αντίθετα, ισχυρή ήταν η πτώση άνω του 3% για τις Τέρνα Ενεργειακή και Σαράντης. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 1% για τις Ελληνικά Πετρέλαια, Ε.ΥΔ.Α.Π., ΕΛΧΑ και Ο.Π.Α.Π.

Με μικρές απώλειες έκλεισε το Χρηματιστήριο Αθηνών την Τρίτη, έπειτα από μια συνεδρίαση υψηλών διακυμάνσεων, αντίρροπων τάσεων και ιδιαίτερα χαμηλής συναλλακτικής δραστηριότητας. Μάλιστα, σε αντιπαραβολή με τη συνεδρίαση της Δευτέρας, η αγορά κινήθηκε έντονα ανοδικά στη μισή συνεδρίαση, με τη σημαντική συμβολή των τραπεζών, και στη συνέχεια κατρακύλησε, επηρεαζόμενη από την τάση στις διεθνείς αγορές. Από τους βασικούς δείκτες, κερδισμένος της ημέρας ήταν μόνο της μεσαίας κεφαλαιοποίησης, ο οποίος είχε οριακή θετική μεταβολή. Στους επιμέρους κλαδικούς δείκτες, ισχυρές ήταν οι απώλειες για αυτόν του real estate και των τηλεπικοινωνιών.

Επίσης, η Alpha Finance αναθεώρησε προς τα πάνω κατά περίπου 32% τις εκτιμήσεις της για τις τιμές-στόχους των Eurobank, Εθνική και Πειραιώς, δίνοντάς τους σύσταση αγοράς, καθώς αναμένει περαιτέρω ενίσχυση της κερδοφορίας τους. Η νομισματική «σύσφιξη», σύμφωνα με την ίδια, ευνοεί τις ελληνικές τράπεζες, αφού βοηθά στο να διευρυνθεί το επιτοκιακό περιθώριο και, κατ’ επέκταση, τα καθαρά έσοδα από τόκους.

Μεικτή ήταν η εικόνα με ήπιες διακυμάνσεις στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με πτώση 0,1%. Αντιθέτως, οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών έκλεισαν θετικά, με εξαίρεση τον ιταλικό FTSE MIB που έχασε 0,1%, ενώ ξεχώρισε η άνοδος 0,6% του FTSE 100. Όλοι σχεδόν οι κλάδοι κινήθηκαν πτωτικά, με αυτούς των εξορυκτικών και τεχνολογικών εταιρειών να αποτελούν τα βασικότερα «βαρίδια» της ημέρας.

Τα βλέμματα των επενδυτών, για ακόμα μια ημέρα, στράφηκαν στον πόλεμο στη Μέση Ανατολή, εν αναμονή της επίσκεψης του Αμερικανού Προέδρου Joe Biden στο Ισραήλ, με σκοπό να κατευνάσει τα πνεύματα, γεγονός που επέκτεινε τις πτωτικές πιέσεις στην αγορά πετρελαίου. Παράλληλα, το επενδυτικό ενδιαφέρον εστιάζει σταδιακά και στις δημοσιεύσεις των εταιρικών αποτελεσμάτων τριμήνου των εισηγμένων.

Οι πιέσεις που σημειώθηκαν στην αμερικανική αγορά και, κατ’ επέκταση, στην ευρωπαϊκή προκλήθηκαν από την όξυνση των ανησυχιών των επενδυτών για συνέχεια του νομισματικού περιορισμού από τη Fed, λόγω των νεότερων στοιχείων για τις λιανικές πωλήσεις στις Η.Π.Α., οι οποίες ήταν υψηλότερες του αναμενόμενου. Ωστόσο, αυτό αντισταθμίστηκε, εν μέρει, από τα ικανοποιητικά αποτελέσματα μεγάλων αμερικανικών τραπεζών (που η κερδοφορία τους ξεπέρασε τις εκτιμήσεις των αναλυτών), καθώς και κάποιων μεγάλων ευρωπαϊκών εισηγμένων, όπως η Ericsson, η Publicis και η Rio Tinto.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,34% στις 1.169 μονάδες και κυμάνθηκε μεταξύ 1.192,10 μονάδων (+1,56%) και 1.165,63 μονάδων (-0,69%). Ο FTSE Large Cap υποχώρησε κατά 0,31% στις 2.858 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,94%, πέφτοντας 918,2 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 64,3 εκατ., εκ των οποίων τα € 5,8 εκατ. προσυμφωνημένες συναλλαγές, και ο όγκος στα 18.248 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Lamda, Ελληνικά Πετρέλαια, Cenergy, ΕΛΧΑ και Ελλάκτωρ και άνω του 1% για τις ΓΕΚ Τέρνα, Εθνική Τράπεζα, Σαράντης, Ο.Τ.Ε. και Alpha Bank. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Aegean, Motor Oil και Μυτιληναίος.

Κόντρα στην ευρωπαϊκή αγορά κινήθηκε την Τετάρτη το Χρηματιστήριο Αθηνών, λαμβάνοντας ώθηση, κυρίως, από τις τράπεζες και την Τέρνα Ενεργειακή και καταγράφοντας αξιοσημείωτα κέρδη. Η μεγαλύτερη άνοδος παρουσιάστηκε από τον κλάδο των χρηματοοικονομικών υπηρεσιών (+2,11%) και του πετρελαίου (+1,67%).

Αξίζει να σημειωθεί πως καθ’ όλη τη διάρκεια ο Γενικός Δείκτης διατήρησε το θετικό πρόσημο, πλην του πρώτου μισάωρου που έφτασε και στα χαμηλά ημέρας, κοντά στον κινητό μέσο των 200 ημερών που βρίσκεται στις 1.162 μονάδες (σημείο αναφοράς), παρουσιάζοντας, επίσης, σημαντική μεταβλητότητα. Ωστόσο, ο τζίρος για ακόμα μια συνεδρίαση έκλεισε σε χαμηλά επίπεδα, αν και ανήλθε ελαφρώς υψηλότερα από τις προηγούμενες δύο ημέρες.

Αφορμή για το τραπεζικό «άλμα» αποτέλεσε η έκθεση του DBRS για τις ευρωπαϊκές τράπεζες, ξεχωρίζοντας θετικά τις ελληνικές σχετικά με τα περιθώρια κέρδους, προμηνύοντας ισχυρά θετικές επιδόσεις για το γ’ τρίμηνο. Γενικότερα, η κερδοφορία των περισσότερων τραπεζών ενισχύθηκε σημαντικά κατά τη διάρκεια των αυξήσεων των επιτοκίων, καθώς διογκώθηκε το επιτοκιακό περιθώριό τους και, άρα, αυξήθηκαν τα καθαρά έσοδα από τόκους.

Υποχώρηση παρουσίασε η ευρωπαϊκή αγορά, έπειτα από σειρά ανακοινώσεων εταιρικών αποτελεσμάτων και μακροοικονομικών στοιχείων, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 1,05%. Παρόμοιες ήταν οι μεταβολές και για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Στους επιμέρους κλάδους, τη μεγαλύτερη πτώση σημείωσε ο εξορυκτικός (-2,7%), ενώ, στον αντίποδα, ο ενεργειακός έκλεισε με κέρδη 0,25%.

Σχετικά με τα μακροοικονομικά νέα, σύμφωνα με τα τελικά στοιχεία της Eurostat, ο ετησιοποιημένος πληθωρισμός στην Ευρωζώνη τον Σεπτέμβριο διαμορφώθηκε στο 4,3%, διολισθαίνοντας από το 5,2% του Αυγούστου. Ο αντίστοιχος δομικός πληθωρισμός ανήλθε στο 5,5% από 6,2% τον προηγούμενο μήνα, ενώ αν δεν συμπεριληφθούν οι τιμές του αλκοόλ, του καπνού και των λοιπόν τροφίμων βρίσκεται στο 4,5%, υποχωρώντας από το 5,3% τον Αύγουστο. Επίσης, ο βρετανικός πληθωρισμός διαμορφώθηκε στο 6,7% (χαμηλά 18 μηνών), αν και οι αναλυτές εκτιμούσαν πως θα ήταν χαμηλότερος.

Επιπρόσθετα, το κλίμα επιβαρύνθηκε και από το χτύπημα ρουκέτας σε νοσοκομείο της Γάζας, καθώς οξύνει περαιτέρω την κατάσταση στην ευρύτερη περιοχή. Ενδεικτικό είναι πως το συγκεκριμένο γεγονός εκτίναξε την τιμή του brent, φτάνοντας ενδοσυνεδριακά τα $ 93 το βαρέλι.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,78% στις 1.178,88 μονάδες και κυμάνθηκε μεταξύ 1.183,5 μονάδων (+1,18%) και 1.163 μονάδων (-0,5%). Ο FTSE Large Cap ενισχύθηκε κατά 0,89% στις 2.883,8 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,27%, ανεβαίνοντας στις 939,07 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 76,55 εκατ., εκ των οποίων τα € 10,2 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 31,49 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3% για τις Τράπεζα Πειραιώς και Τέρνα Ενεργειακή. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Eurobank και Ελληνικά Πετρέλαια και άνω του 1% για τις ΕΛΧΑ, Autohellas, Εθνική Τράπεζα, Motor Oil, ΓΕΚ Τέρνα και Alpha Bank. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Quest, Τιτάν και Μυτιληναίος.

Παρά τη σημαντική πτώση των διεθνών αγορών, το Χρηματιστήριο Αθηνών έμεινε σχεδόν αμετάβλητο την Πέμπτη, με τον τζίρο να κλείνει για ακόμα μια φορά σε πολύ χαμηλά επίπεδα. Επίσης, δεν έλειψε η υψηλή διακύμανση και οι αρκετές εναλλαγές στο πρόσημο. Οι βασικές στηρίξεις, που αντιστάθμισαν σε μεγάλο βαθμό τις πιέσεις από τον διεθνή αρνητικό αντίκτυπο, επήλθαν από επιλεγμένους δεικτοβαρείς τίτλους, όπως αυτόν της Jumbo (+2,59%) που ωθήθηκε από την έγκριση της Γ.Σ. για έκτακτη διανομή μερίσματος ύψους € 1,47 ανά μετοχή.

Στο «κόκκινο» βρέθηκε η ευρωπαϊκή αγορά, σημειώνοντας χαμηλά 7 μηνών, με τον δείκτη Stoxx Europe 600 να κλείνει με πτώση 1,19%. Οι απώλειες για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών ήταν μικρότερες της συνολικής αγοράς, με εξαίρεση τον βρετανικό FTSE 100 (-1,17%) και τον ιταλικό FTSE MIB (-1,38%). Τα κύρια «βαρίδια» της ημέρας ήταν η αυτοκινητοβιομηχανία και ο τομέας ακινήτων, ενώ σημαντικές ήταν οι στηρίξεις που δόθηκαν από τα κέρδη 0,6% του τεχνολογικού κλάδου.

Αφορμή για την πτωτική κίνηση την Πέμπτη, εν μέσω κλίματος έντονης αβεβαιότητας για τον πόλεμο στη Μέση Ανατολή και τη νομισματική πολιτική των Κ.Τ. στις δύο πλευρές του Ατλαντικού, αποτέλεσε η αδύναμη κερδοφορία και ο χαμηλός τζίρος που παρουσίασαν στα τριμηνιαία εταιρικά τους αποτελέσματα μεγάλες ευρωπαϊκές εισηγμένες, όπως οι Nestle, Nokia, Roche και Renault. Επιβαρυντικά λειτούργησε και η εικόνα στην αγορά ομολόγων, όπου το sell-off που καταγράφηκε, εν αναμονή των σχολίων του διοικητή της Fed Jerome Powell, οδήγησε σε πολυετή υψηλά τις αποδόσεις των ομολόγων.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε οριακή πτώση 0,02% στις 1.179,59 μονάδες και κυμάνθηκε μεταξύ 1.185 μονάδων (+0,52%) και 1.172,44 μονάδων (-0,55%). Ο FTSE Large Cap ενισχύθηκε κατά 0,06% στις 2.885,64 μονάδες και ο τραπεζικός δείκτης κέρδισαν 0,04%, κλείνοντας στις 939,48 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 68,1 εκατ., εκ των οποίων τα € 11 εκατ. ήταν προσυμφωνημένες συναλλαγές, και ο όγκος στα 19,44 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις ΕΛΧΑ και Βιοχάλκο και άνω του 1% για τις Δ.Ε.Η., Quest, Cenergy, Ο.Π.Α.Π. και Aegean. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Jumbo, Τιτάν και Ελλάκτωρ και 1,45% για τα Ελληνικά Πετρέλαια.

Την Παρασκευή το Χρηματιστήριο Αθηνών παρουσίασε ελεγχόμενες απώλειες, σε αντίθεση με την ισχυρή πτώση των διεθνών αγορών, εν αναμονή της ετυμηγορίας της S&P για την πιστοληπτική ικανότητα του ελληνικού Δημοσίου. Ο τζίρος ήταν αρκετά πιο ενισχυμένος σε σχέση με τις προηγούμενες συνεδριάσεις, εξαιτίας των «πακέτων» και του ενδιαφέροντος που προσέλκυσε η Τέρνα Ενεργειακή με την εισαγωγή της στον δείκτη S&P Clear Energy.

Η ευρωπαϊκή αγορά έκλεισε με βαριές απώλειες, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις διαπραγματεύσεις υποχωρώντας κατά 1,36%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Όλοι οι επιμέρους κλάδοι έκλεισαν σε αρνητικό έδαφος, με τα μεγαλύτερα «βαρίδια» της ημέρας να είναι ο εξορυκτικός κλάδος (-3,35%) και ο τεχνολογικός (-2,3%).

Αφορμή για την πτώση αποτέλεσε η ομιλία του διοικητή της Fed, Jerome Powell, αργά την Πέμπτη, στην οποία χρησιμοποίησε αυστηρή ρητορική σχετικά με τον πληθωρισμό, επισημαίνοντας την επιτακτικότατα της επίτευξης του στόχου 2%, αλλά και την ανάγκη για περεταίρω επιβράδυνση της οικονομικής ανάπτυξης και επιδείνωσης της αγοράς εργασίας.

Στα μακροοικονομικά νέα, οι τιμές παραγωγού στη Γερμανία σημείωσαν υποχώρηση κατά 14,7% τον Σεπτέμβριο σε ετήσια βάση (κατά 0,2% σε μηνιαία βάση), η μεγαλύτερη πτώση που είχε να παρουσιαστεί από το 1949!

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,31% στις 1.174,91 μονάδες και κυμάνθηκε μεταξύ 1.177,3 μονάδων (-0,20%) και 1.166,48 (-1,12%) μονάδων. Ο FTSE Large Cap υποχώρησε κατά 0,04% στις 2.884,56 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,37%, κλείνοντας στις 943 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 116,3 εκατ., εκ των οποίων τα € 11,9 εκατ., και ο όγκος στα 24,45 εκατ. κομμάτια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση 3,16% για την Aegean και 2,94% για τον Ελλάκτωρ. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 1% για τις Βιοχάλκο, Τιτάν, Ε.ΥΔ.Α.Π., Δ.Ε.Η., Lamda και Τράπεζα Πειραιώς. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη 2,13% για τον Σαράντη και άνω του 1% για τις Μυτιληναίος και Εθνική Τράπεζα.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,45%, ο FTSE Large Cap ενισχύθηκε κατά 1,07% και ο τραπεζικός δείκτης κέρδισε 2,91%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έκλεισε στις 433,73 μονάδες, με απώλειες 3,51%.