Του Κωνσταντίνου Γκότση,

Αναμονή, επιλεκτικότητα στις τοποθετήσεις και κατοχυρώσεις κερδών χαρακτήρισαν τόσο την εβδομάδα που μας πέρασε όσο και τον Αύγουστο το Χρηματιστήριο Αθηνών, με το κλίμα να διατηρείται έτσι από τα μέσα Ιουλίου. Φαίνεται πως οι μακροοικονομικές και εταιρικές επιδόσεις και η επενδυτική βαθμίδα έχουν προεξοφληθεί σε σημαντικό βαθμό. Συνεπώς, για να μπορέσουν οι δείκτες να υπερκεράσουν τις τρέχουσες βραχυπρόθεσμες αντιστάσεις τους, θα χρειαστεί να βρεθούν καταλύτες, οι οποίοι θα προσελκύσουν νέα κεφάλαια, αλλά και να ενεργοποιήσουν τους long επενδυτές, οι οποίοι την τελευταία περίοδο δυσκολεύονται να βρουν τίτλους σε ελκυστικά επίπεδα. Σε αντίθεση, όμως, με το μισό καλοκαίρι, ο Σεπτέμβρης αναμένεται να είναι πιο γεμάτος, με ανακοινώσεις εταιρικών αποτελεσμάτων, τη συνεδρίαση της Ε.Κ.Τ., την αξιολόγηση της Ελλάδας από την DBRS και την απόφαση σχετικά με τη βαθμίδα πιστοληπτικής ικανότητας της χώρας μας.

Με το δεξί ξεκίνησε την εβδομάδα το Χρηματιστήριο Αθηνών, κλείνοντας πάνω από την αντίσταση των 1.310 μονάδων, με κέρδη που ξεπέρασαν το 1%, επηρεαζόμενο από τη θετική διακύμανση της ευρωπαϊκής αγοράς. Ο τζίρος, αν και σχετικά ικανοποιητικός, ανήλθε σε χαμηλά επίπεδα, λόγω της αργίας του χρηματιστηρίου του Λονδίνου. Η επιλεκτικότητα των επενδυτών σε αυτή τη συνεδρίαση ήταν ακόμα πιο έντονη, γεγονός που φάνηκε από τη χαμηλή συναλλακτική δραστηριότητα που καταγράφηκε στις τράπεζες.

Σε επίπεδο μετοχών, αξίζει να σημειωθεί πως η Cenergy που είχε τη μεγαλύτερη άνοδο στην υψηλή κεφαλαιοποίηση (κοντά στο +5%), έκλεισε σε νέα ιστορικά υψηλά. Επιπλέον, η Eurobank Equities ανέβασε την τιμή στόχο για τον Ο.Π.Α.Π. και έδωσε ξανά σύσταση αγοράς, περιλαμβάνοντάς τη στις μετοχές που ξεχωρίζει, λόγω της ανοδικής κερδοφορίας της εισηγμένης.

Με κέρδη άνοιξε το χρηματιστηριακό πενθήμερο και η υπόλοιπη ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 κλείνει με άνοδο 0,9%. Άνω του 1% ανήλθαν τα κέρδη για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών (το Χρηματιστήριο του Λονδίνου παρέμεινε κλειστό λόγω αργίας). Ώθηση στην αγορά δόθηκε από τα ισχυρά κέρδη 1,7% του τεχνολογικού κλάδου και του 0,8% της αυτοκινητοβιομηχανίας.

Αισιοδοξία στην αγορά μεταδόθηκε από τα μέτρα που πρόκειται να θέσει σε ισχύ η κινεζική Κυβέρνηση, τα οποία είναι ευνοϊκά για τις εγχώριες αγορές της χώρας, μέσω των ευρωπαϊκών εταιρειών τεχνολογίας και αυτοκινητοβιομηχανιών που έχουν έκθεση στην κινεζική αγορά. Παράλληλα, οι επενδυτές συνέχισαν την αξιολόγηση των ομιλιών από το πρόσφατο οικονομικό συνέδριο του Jackson’s Hole στο Κάνσας των Η.Π.Α., κατά το οποίο οι επικεφαλής των Κεντρικών Τραπεζών των Η.Π.Α. και της Ευρωζώνης παρουσιάστηκαν «γερακίσιοι», αλλά και επιφυλακτικοί.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,27% στις 1.316,27 μονάδες και κυμάνθηκε μεταξύ 1.304,48 μονάδων και 1.317,98 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 1,37% στις 3.192,37 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,13%, ανεβαίνοντας στις 1.063,04 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 74 εκατ. και ο όγκος στα 16 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τις Cenergy, Βιοχάλκο και Motor Oil. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για τις Autohellas, Ελληνικά Πετρέλαια, Ε.ΥΔ.Α.Π., Μυτιληναίος, Ο.Π.Α.Π. και ΕΛΧΑ και άνω του 1% για τις Alpha Bank, Jumbo, Eurobank, Coca Cola, Αegean, Εθνική Τράπεζα και Σαράντης. Αντίθετα, σημαντικές ήταν οι απώλειες 1,83% για τον Ελλάκτωρ.

Διατήρησε το θετικό πρόσημο την Τρίτη το Χρηματιστήριο Αθηνών, ευνοούμενο από τις ευρωπαϊκές αγορές, αλλά βρίσκοντας αντιστάσεις στη ζώνη των 1.320 μονάδων, με αποτέλεσμα τα ημερήσια κέρδη να είναι μικρά, ενώ, παράλληλα, το εύρος διακύμανσης ήταν στενό.

Η επιλεκτικότητα των επενδυτών, σε συνδυασμό με τη μη αμελητέα παρουσία των πωλητών, εμπόδισε την πιο δυναμική ανοδική κίνηση των δεικτών. Ωστόσο, ο δείκτης της υψηλής κεφαλαιοποίησης προσπέρασε οριακά τις αντιστάσεις των αντιστάσεών του, στις 3.200, δείχνοντας μερικά δείγματα πιθανής διάθεσης των επενδυτών για περαιτέρω άνοδο, αν και με την απουσία κάποιου καταλύτη –και κατά συνέπεια του χαμηλού τζίρου, λόγω της έλλειψης ενδιαφέροντας που δημιουργείται, όπως συνέβη την Τρίτη– κρίνεται δύσκολο.

Θετική αξιολόγηση έλαβε η Coca Cola από τη Eurobank Equities, στηριζόμενη στις υπερικανοποιητικές επιδόσεις της για το α’ εξάμηνο και τη διεύρυνση του περιθωρίου του κέρδους της. Ενδεικτικά, στο α’ εξάμηνο του έτους τα E.B.I.T (κέρδη προ τόκων και φόρων) είχαν άνοδο 17,7%, εξαιτίας της ενίσχυσης των οργανικών εσόδων.

Συνέχισε τη σημαντική άνοδο για δεύτερη ημέρα η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 1%. Παρόμοιες ήταν οι μεταβολές και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας, όμως, ο βρετανικός FTSE 100, ο οποίος ενισχύθηκε κατά 1,7%. Όλοι σχεδόν οι κλάδοι ολοκλήρωσαν τις διαπραγματεύσεις με θετικό πρόσημο, με τον εξορυκτικό κλάδο να αποτελεί το βασικότερο στήριγμα, καθώς σημείωσε κέρδη 2,1%.

Τα ευρωπαϊκά χρηματιστήρια κινήθηκαν μαζί με τη ροπή των διεθνών αγορών, στις οποίες επικράτησε αισιοδοξία μετά τη δημοσίευση των στοιχειών για την αγορά εργασίας στις Η.Π.Α. Συγκεκριμένα, η άνοδος της ανεργίας στην αμερικανική οικονομία, η οποία διαμορφώνεται πλέον στο 3,8%, με τις ανοιχτές θέσεις να βρίσκονται σε χαμηλά επίπεδα 28 μηνών, περιόρισαν τις ανησυχίες για εκ νέου αύξηση των επιτοκίων από τη Fed τον Σεπτέμβριο. Επιπλέον, επιδείνωση παρουσίασε και ο δείκτης καταναλωτικής εμπιστοσύνης τον Αύγουστο.

Επιπλέον, σημαντική αύξηση καταγράφηκε στους μισθούς το β’ τρίμηνο στη Γερμανία, οι οποίοι έφτασαν σε επίπεδα ρεκόρ και ξεπερνώντας τον ρυθμό του πληθωρισμού. Το γεγονός αυτό προμηνύει άνοδο στις καταναλωτικές δαπάνες και, κατ’ επέκταση πιθανόν, ενίσχυση της ανάπτυξης, αλλά με τον κίνδυνο ανόδου του πληθωρισμού. Ωστόσο, ο δείκτης οικονομικών προσδοκιών τον Αύγουστο επιδεινώθηκε, από τις -24,6 μονάδες στις -25,5 μονάδες (χαμηλότερα των εκτιμήσεων).

Επίσης, άνοδο είχαν οι λιανικές πωλήσεις στην Ισπανία κατά 7,3% για τον Ιούλιο σε ετήσια βάση.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,16% στις 1.318,34 μονάδες και κυμάνθηκε μεταξύ 1.316,13 μονάδων και 1.324,85 μονάδων. Ο FTSE Large Cap ενισχύθηκε κατά 0,29% στις 3.201,50 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,22%, ανεβαίνοντας στις 1.065,41 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 91 εκατ. ευρώ και ο όγκος στα 18,8 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Quest, Autohellas, Μυτιληναίος, Ο.Π.Α.Π. και Ελληνικά Πετρέλαια. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Aegean, Motor Oil, Βιοχάλκο, Σαράντης και Εθνική Τράπεζα.

Την κίνηση της ευρωπαϊκής αγοράς ακολούθησε το Χρηματιστήριο Αθηνών την Τετάρτη, σημειώνοντας αρνητικό πρόσημο σε στενό εύρος διακύμανσης, με το επενδυτικό κοινό να εστιάζει σε λίγες μετοχές και συγκεκριμένα αυτές του MSCI, λόγω του (τότε) επερχόμενου rebalancing.

Σύσταση υπεραπόδοσης (από την αγορά) έδωσε η JP Morgan στη μετοχή της Δ.Ε.Η., θεωρώντας την ως τη «μεγαλύτερη ολοκληρωμένη ελληνική εταιρεία κοινής ωφέλειας».

Με αρνητικό πρόσημο έκλεισε η ευρωπαϊκή αγορά με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,15%. Παρόμοιες ήταν οι απώλειες και για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας το -0,25% του γερμανικού DAX και το -0,3% του ισπανικού IBEX 35. Εξαίρεση αποτέλεσαν ο βρετανικός FTSE 100 και ο ιταλικός FTSE MIB, καθώς έκλεισαν σε θετικό έδαφος. Βασικές πιέσεις προκλήθηκαν από την πτώση 1,9% στις μετοχές κοινής ωφέλειας, ενώ στήριξη δόθηκε κυρίως από τα Μ.Μ.Ε. που κέρδισαν 0,7%. Γενικότερα, τα πρόσημα στους κλάδους ήταν μεικτά.

Στο επίκεντρο των επενδυτών βρέθηκαν τα στοιχεία για τον πληθωρισμό στην Ισπανία, ο οποίος ανήλθε στο 2,6% για τον Αύγουστο, σημειώνοντας άνοδο από το 2,3% τον Ιούλιο (γεγονός αναμενόμενο από τις εκτιμήσεις των αναλυτών). Τα βλέμματα στράφηκαν και στη Γερμανία, όπου ο πληθωρισμός είχε ήπια πτώση στο 6,4% τον Αύγουστο από 6,5% τον προηγούμενο μήνα, βρέθηκε, δηλαδή, υψηλότερα τον εκτιμήσεων που έδειχναν 6,3%, γεγονός που έκανε πιο απαισιόδοξο το κλίμα στην αγορά.

Επιβαρυντικά στο κλίμα λειτούργησε το πραξικόπημα στην Γκαμπόν από 12 αξιωματικούς του εγχώριου στρατού, καθώς υπάρχουν ευρωπαϊκές εταιρείες, κυρίως του ενεργειακού κλάδου, που δραστηριοποιούνται ή/και έχουν έκθεση στην αγορά της χώρας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,11% στις 1.316,94 μονάδες και κυμάνθηκε μεταξύ 1.314,49 μονάδων και 1.322,31 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 0,12% στις 3.197,58 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,46%, ανεβαίνοντας στις 1.070,30 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς υψηλότερα στα € 96 εκατ. και ο όγκος στα 24,9 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Μυτιληναίος και Τράπεζα Πειραιώς και άνω του 1% για τις Ο.Τ.Ε., ΓΕΚ Τέρνα, Ελλάκτωρ και Jumbo. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για την Τιτάν και άνω του 1% για τις Τέρνα Ενεργειακή, Eurobank και Ο.Π.Α.Π.

Πτωτικά κινήθηκε το Χρηματιστήριο Αθηνών την Πέμπτη, αλλά παρουσιάζοντας εντυπωσιακά υψηλό τζίρο, λόγω του rebalancing του MSCI (είσοδος της Πειραιώς έξοδος της Τέρνα Ενεργειακής) που αποτέλεσε αφορμή για αναδιαρθρώσεις χαρτοφυλακίων.

Το ενδιαφέρον μονοπώλησε η Πειραιώς, που εισήχθη στον δείκτη, συγκεντρώνοντας περίπου τον μισό όγκο να αφορούν τον τίτλο της. Στο επίκεντρο, γενικότερα, βρέθηκαν οι ήδη εισηγμένες μετοχές του δείκτη, με τις Alpha Bank, Τράπεζα Πειραιώς και Motor Oil να ξεχωρίζουν σημαντικά πριν τις τελικές δημοπρασίες.

Όσον αφορά τα μακροοικονομικά στοιχεία, η ανεργία στην Ελλάδα τον Ιούλιο, σύμφωνα με τα διορθωμένα δεδομένα της ΕΛ.ΣΤΑΤ., διαμορφώνεται στο 10,8% από 11% τον Ιούνιο.

Σε επίπεδο μήνα, ο Γ.Δ. κατέγραψε πτώση 1,7%, ο FTSE Large Cap υποχώρησε κατά 1,6% και ο τραπεζικός δείκτης απώλεσε 2,1%.

Μικρή πτώση παρουσίασε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει στο -0,20%. Σε επίπεδο μήνα, ο πανευρωπαϊκός δείκτης είχε απώλειες άνω του 2,64%. Ελαφρώς μεγαλύτερες ήταν οι μεταβολές (σε ημερήσιο επίπεδο) για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, αλλά με τον γερμανικό DAX να κλείνει με θετικό πρόσημο. Στους επιμέρους κλάδους τα πρόσημα ήταν μεικτά, με τις σημαντικότερες πτωτικές πιέσεις να προέρχονται από τον κλάδο των τροφίμων και των ποτών, ενώ οι βασικές στηρίξεις δόθηκαν από τον τομέα των χρηματοοικονομικών υπηρεσιών.

Οι πιέσεις προκλήθηκαν, κυρίως, από την ανακοίνωση των προκαταρκτικών στοιχείων του πληθωρισμού Αυγούστου στην Ευρωζώνη, καθώς παρέμεινε αμετάβλητος από τον προηγούμενο μήνα στο 5,3%. Πτώση, όμως, είχε ο δομικός πληθωρισμός (που εξαιρεί τις ευμετάβλητες τιμές της ενέργειας και των τροφίμων) στο 5,3% από το 5,5%.

Επίσης, δημοσιεύθηκαν τα πρακτικά της συνεδρίασης της E.K.T. τον Ιούλιο, τα οποία έδειξαν πως αρκετοί αξιωματούχοι θεωρούν ισχυρή την πιθανότητα «παύσης» τον Σεπτέμβριο.

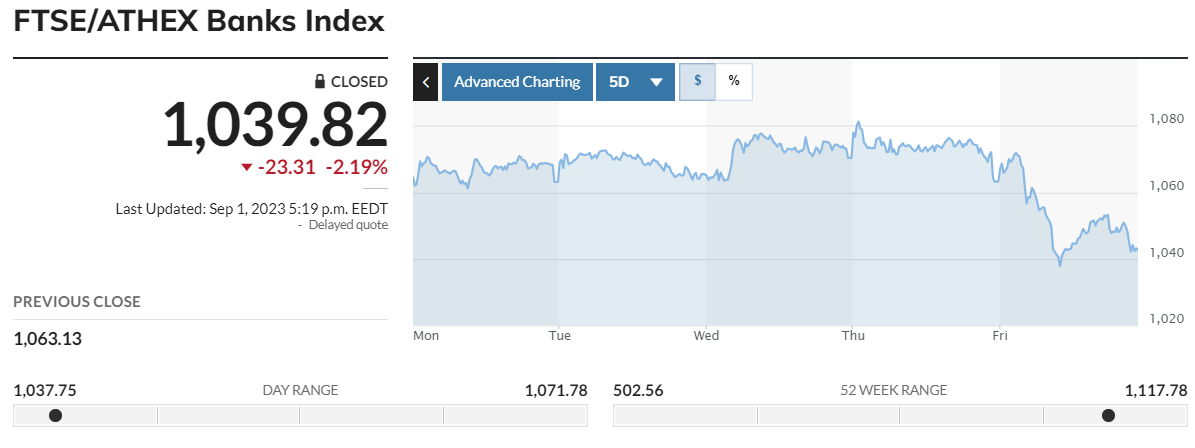

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,34% στις 1.312,49 μονάδες και κυμάνθηκε μεταξύ 1.311,73 μονάδων και 1.323,61 μονάδων. Ο FTSE Large Cap υποχώρησε κατά 0,48% στις 3.182,11 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,67%, πέφτοντας στις 1.063,13 μονάδες. Η αξία συναλλαγών διαμορφώθηκε εντυπωσιακά υψηλότερα στα € 455 εκατ. και ο όγκος στα 106,7 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν απώλειες άνω του 2% για τις Cenergy και Ο.Π.Α.Π. και άνω του 1% για τις Εθνική Τράπεζα, Δ.Ε.Η., Aegean και Τράπεζα Πειραιώς. Αντίθετα, αλματώδης ήταν η άνοδος 4,79% για τον Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Quest, Motor Oil, Autohellas και ΓΕΚ Τέρνα.

Σημαντική πτώση παρουσίασε την Παρασκευή το Χρηματιστήριο Αθηνών, κλείνοντας οριακά κάτω από τις 1.300 μονάδες, παρά τις αρχικές προσπάθειες για διατήρηση των προηγούμενων επιπέδων.

Εξισορροπητικά κινήθηκε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει αμετάβλητος. Στο «κόκκινο» έκλεισαν οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 που είχε κέρδη 0,34%. Στήριξη δόθηκε κυρίως από τον κλάδο εξόρυξης πετρελαίου και φυσικού αερίου που πρόσθεσε 1,9% (με αφορμή τις ανοδικές προοπτικές για τις τιμές πετρελαίου το 2023), ενώ βαρίδι αποτέλεσε η αυτοκινητοβιομηχανία με απώλειες 2,6% (λόγω έλλειψης παραγγελιών, σύμφωνα με έρευνα του γερμανικού Ινστιτούτου Ifo).

Ως προς τα μακροοικονομικά νέα, ο μεταποιητικός δείκτης HCOB PMI ανήλθε στις 43,5 μονάδες τον Αύγουστο από 42,7 τον Ιούλιο. Υπήρξε βελτίωση, αλλά η δραστηριότητα στη μεταποίηση της Ευρωζώνης συνεχίζει να συρρικνώνεται.

Στις Η.Π.Α., οι νέες θέσεις εργασίας αυξήθηκαν τον Αύγουστο (187.000 νέες θέσεις εργασίας), σύμφωνα με το Υπουργείο Οικονομικών, αλλά και η ανεργία ενισχύθηκε (στο 3,8% από 3,5%), με τα στοιχεία, παράλληλα, των προηγούμενων μηνών να αναθεωρούνται προς τα κάτω. Σύμφωνα με την S&P Global ο μεταποιητικός PMI έπεσε στις 47,9 μονάδες τον Αύγουστο από 49,0 μονάδες τον Ιούλιο, εντείνοντας τη συρρίκνωση στον τομέα. Ωστόσο, σύμφωνα με την ISM, πραγματοποιώντας αντίστοιχη έρευνα, ο δείκτης ανήλθε στις 47,6 μονάδες από τις 46,4 μονάδες τον Ιούλιο (συρρίκνωση για 10ο σερί μηνα).

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση 4,52% για την Autohellas και 3,21% για την Alpha Bank. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τις Βιοχάλκο, Ελλάκτωρ, Εθνική Τράπεζα και ΕΛΧΑ και άνω του 1% για τις Τράπεζα Πειραιώς, ΓΕΚ Τέρνα, Coca Cola, Motor Oil, Ελληνικά Πετρέλαια, Τιτάν και Eurobank. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τον Ο.Π.Α.Π. και άνω του 1% για τις Quest, Ο.Τ.Ε. και Cenergy.

Ήπια πτωτικά έκλεισαν οι Λάμδα, Μυτιληναίος, Τέρνα Ενεργειακή, Jumbo και ΕΥΔΑΠ, με την Aegean να κλείνει αμετάβλητη. Μικρά κέρδη για ΔΕΗ και Σαράντη, ενώ Quest, ΟΤΕ και Cenergy έκλεισαν με κέρδη που ξεπέρασαν το 1%. Ο ΟΠΑΠ κέρδισε 2,05%.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 0,2%, ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,1% και ο τραπεζικός δείκτης απώλεσε 2,19%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με άνοδο 1,5% στις 458,13 μονάδες.