Του Κωνσταντίνου Γκότση,

Στο μεγαλύτερο μέρος της εβδομάδας, το ελληνικό χρηματιστήριο πραγματοποίησε συσσώρευση σε συγκεκριμένα επίπεδα, αν και στην τελευταία συνεδρίαση σημείωσε σημαντική διόρθωση, χάνοντας τη στήριξη των 1.300 μονάδων.

Η απώλεια ενδιαφέροντος λόγω της καλοκαιρινής περιόδου και τα υψηλά επίπεδα απόδοσης από την αρχή του έτους οδήγησαν σε κατοχυρώσεις κερδών, που μέχρι και πριν την Παρασκευή ήταν αρκετά ελεγχόμενες, παρά τις αναταραχές στον διεθνή τραπεζικό κλάδο από τις ανακοινώσεις της ιταλικής Κυβέρνησης και την υποβάθμιση αμερικανικών περιφερειακών τραπεζών. Παράλληλα, όλο αυτό το διάστημα, το Χ.Α. αδυνατούσε να κάνει την υπέρβαση, ώστε να ξεπεράσει τις 1.350 μονάδες, καθώς υπήρξε έλλειψη κάποιου καταλύτη, τόσο από το εσωτερικό όσο και από το εξωτερικό. Από την αρχή του έτους, οι δείκτες παρουσιάζουν εντυπωσιακές αποδόσεις, με τον Γ.Δ. να ξεπερνά το 37% και ο τραπεζικός δείκτης το 61%, ενώ ο αμερικανικός ευρύτερος δείκτης S&P 500 βρίσκεται γύρο στο 17% (στηριζόμενος κυρίως από τον τεχνολογικό Nasdaq, ο οποίος είναι περίπου 40% πάνω) και ο EuroStoxx 50 (ο πανευρωπαϊκός δείκτης των blue chips) στο 13%.

Όσον αφορά την Ευρώπη, σύμφωνα με τους μεγάλους αναλυτές, το έως τώρα ανοδικό momentum (που πολλοί, μάλιστα, δεν είχαν προβλέψει) φαίνεται πως διακόπτεται και ανατρέπτεται σταδιακά, καθώς το σύνολο της αγοράς δείχνει να συσσωρεύει σε συγκεκριμένα επίπεδα.

Οι αντίρροπες τάσεις στο Χρηματιστήριο Αθηνών τη Δευτέρα επέφεραν οριακά κέρδη, εν μέσω αναταραχής στην παγκόσμια αγορά. Επιπλέον, σημειώθηκαν εναλλαγές προσήμων, διακύμανση στενού εύρους και η συναλλακτική δραστηριότητα ανήλθε σε πολύ χαμηλά επίπεδα, όπως είναι λογικό αυτήν την περίοδο πριν από τον Δεκαπενταύγουστο. Μάλιστα, μεγάλο μέρος του τζίρου, και ειδικότερα το 26% περίπου, αφορούσε αποκλειστικά πακέτα για τους τίτλους της Jumbo και της Πειραιώς, με τη δεύτερη να παρουσιάζει τη μεγαλύτερη άνοδο στην υψηλή κεφαλαιοποίηση, παρότι ο τραπεζικός δείκτης αποτέλεσε βαρίδι στις ημερήσιες διαπραγματεύσεις. Επίσης, αξίζει να αναφερθεί πως σημαντική ήταν η υπεραπόδοση της μεσαίας κεφαλαιοποίησης, έναντι του Γ.Δ., ξεχωρίζοντας οι Alumil, Intracom και Ολυμπιακή Τεχνική.

Η επίδραση της ανάκτησης της επενδυτικής βαθμίδας από τους R&I και Scope φάνηκε πως δεν είχαν ιδιαίτερη επίδραση στην ελληνική αγορά, καθώς αποτελούν δύο οίκους που δεν αναγνωρίζονται από την Ε.Κ.Τ. (με τον δεύτερο αναμένεται, όμως, να εισέλθει στους επίσημους οίκους). Ωστόσο, δεν ήταν γεγονότα εντελώς αμελητέα για την αγορά, απλά, όπως αποφάνθηκε, είχαν προεξοφληθεί.

Στις νούμερο 1 επιλογές της κατηγοριοποιεί η Morgan Stanley την Τράπεζα Πειραιώς και τη Μυτιληναίος, με τιμές-στόχους € 4,27 και € 43 αντίστοιχα. Μάλιστα, η αμερικανική επενδυτική τράπεζα εισήγαγε την Πειραιώς στη λίστα “Micro Meets Macro” της ευρύτερης περιοχής της Ανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής, δίνοντας, επίσης, σύσταση “overweight” και υψηλά περιθώρια αποδόσεων για τη μετοχή της, δεδομένων των προοπτικών στην κερδοφορία της, το βελτιωμένο μακροοικονομικό περιβάλλον της χώρας και τα υποτιμημένα επίπεδα διαπραγμάτευσης του τίτλου της. Παρόμοια ήταν η αξιολόγησή της και για τη Μυτιληναίος, βασιζόμενη στο «μοναδικό τρίπτυχο μοντέλο επιχειρηματικότητας» που έχει υιοθετήσει.

Μικρές ήταν οι μεταβολές και στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κερδίζει 0,09%. Με μεγαλύτερη πτώση έκλεισαν οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον γερμανικό DAX που είχε ήπια πτώση και τον γαλλικό CAC 40 που ολοκλήρωσε σε θετικά εδάφη. Βασικές στηρίξεις δόθηκαν από τον κλάδο της υγείας, ο οποίος πρόσθεσε 0,6%, ενώ βαρίδι αποτέλεσε ο εξορυκτικός τομέας, ο οποίος έχασε περίπου 1%.

Οι επενδυτές της Ευρώπης διατηρούν επιφυλακτική στάση, προσπαθώντας να αξιολογήσουν τα τριμηνιαία εταιρικά αποτελέσματα που ανακοινώνουν αυτήν την περίοδο οι εισηγμένες και αναμένοντας τις ανακοινώσεις για τον πληθωρισμό σε Κίνα και Η.Π.Α., για να εκτιμήσουν την πορεία των επιτοκίων.

Περνώντας στα μακροοικονομικά δεδομένα, σύμφωνα με τη Sentix, το επενδυτικό κλίμα στην Ευρωζώνη σημείωσε μη αναμενόμενη άνοδο τον Ιούλιο, μετά από 3 μήνες, ενώ προβλεπόταν περαιτέρω επιδείνωση.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε κέρδη 0,09% στις 1.320,65 μονάδες. Ο FTSE Large Cap υποχώρησε κατά 0,07% στις 3.193 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,13%, πέφτοντας στις 1.093 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 79,447 εκατ. και ο όγκος στα 20,266 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτη ήταν τα κέρδη άνω του 2% για την Τράπεζα Πειραιώς, 1,9% για τη Motor Oil και άνω του 1% για τις Ελληνικά Πετρέλαια, Σαράντης και Aegean. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις ΕΛΧΑ, Μυτιληναίος, ΓΕΚ Τέρνα, Alpha Bank και Cenergy.

Εν μέσω τριγμών στις αγορές της Ευρώπης, ιδίως στον τραπεζικό κλάδο, το Χρηματιστήριο Αθηνών την Τρίτη είχε απώλειες μικρότερες του 1%, κλείνοντας στα χαμηλά ημέρας και σημειώνοντας στενό εύρος διακύμανσης.

Εκτός της απόφασης της ιταλικής Κυβέρνησης για έκτακτη φορολόγηση των τραπεζών, η Moody’s υποβάθμισε το αξιόχρεο 10 περιφερειακών αμερικανικών τραπεζών και τις προοπτικές άλλων 11, εντείνοντας τις πιέσεις για τις τραπεζικές μετοχές. Παρά τις αναταραχές στον διεθνή τραπεζικό τομέα, ο εγχώριος κλαδικός δείκτης είχε περιορισμένη πτώση, δείχνοντας ανθεκτικότητα στην εισαγόμενη αρνητική ειδησεογραφία, που δεν τον επηρεάζει άμεσα.

Περνώντας στα εγχώρια μακροοικονομικά, ο πληθωρισμός στην Ελλάδα τον Ιούλιο κλιμακώθηκε ξανά μετά από 9 μήνες στο 2,5% από 1,8% τον προηγούμενο μήνα, σύμφωνα με τα στοιχεία της ΕΛ.ΣΤΑΤ. Στήριξη στην αύξηση του ρυθμού ανόδου των τιμών δόθηκε κυρίως από τα τρόφιμα, που αποτελούν το βασικό πρόβλημα ακρίβειας στην Ελλάδα, ενώ οι τιμές στην ενέργεια συγκράτησαν την επιτάχυνση του πληθωρισμού, λόγω της συνέχισης της πτώσης τους.

Πτωτικά έκλεισαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,23%. Ισχυρότερες ήταν οι απώλειες για τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με τις μεγαλύτερες να παρουσιάζονται στον ιταλικό FTSE MIB, που έχασε 2,12%.

Βαρίδι αποτέλεσε ο τραπεζικός κλάδος, ο οποίος κατρακύλησε κατά 2,7%, έπειτα από την ανακοίνωση της Κυβέρνησης Meloni στην Ιταλία για έκτακτη φορολόγηση 40% στα «υπερκέρδη» των τραπεζών, σοκάροντας τις αγορές.

Μεταξύ άλλων, σήμερα συνέχισαν οι ανακοινώσεις αποτελεσμάτων εισηγμένων εταιρειών, όπως, επίσης, και τα στοιχεία για την εμπορική δραστηριότητα στην Κίνα. Όσον αφορά το τελευταίο, μη αναμενόμενη πτώση κατά 14,5% είχαν οι εξαγωγές της ασιατικής χώρας τον Ιούλιο σε σχέση με τον ίδιο μήνα πέρυσι και οι εισαγωγές μειώθηκαν κατά 12,5%, επιβαρύνοντας, δηλαδή, το ισοζύγιο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,72% στις 1.311,19 μονάδες. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,65% στις 3.172,8 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,81%, πέφτοντας στις 1.084,45 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 69 εκατ. και ο όγκος στα 18,042 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση κοντά στο 3% για τη Βιοχάλκο και την Aegean. Σημαντικές ήταν, επίσης, οι απώλειες άνω του 2% για τη Δ.Ε.Η. και άνω του 1% για τη Lamda και τα Ελληνικά Πετρέλαια. Αντίθετα, αξιοσημείωτα κέρδη άνω του 2% είχε ο Ελλάκτωρ.

Συνεχίζει να ακολουθεί –διστακτικά– τη διακύμανση της ευρωπαϊκής αγοράς το Χρηματιστήριο Αθηνών και την Τετάρτη, καθώς είναι πιο εύκολο να επηρεαστεί όσο ο τζίρος παραμένει χαμηλά και δεν υπάρχει κάποια σημαντική εγχώρια ειδησεογραφία, σημειώνοντας ήπια άνοδο. Το εύρος της μεταβλητότητας ήταν για ακόμα μια συνεδρίαση στενό και τα πρόσημα στο ταμπλό μικτά.

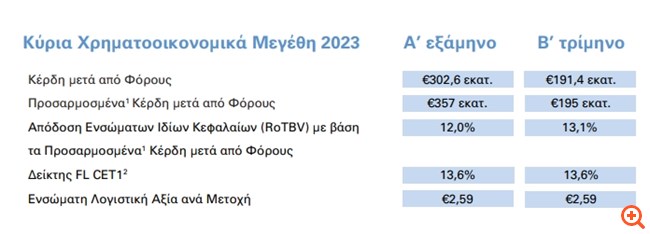

Ισχυρά ήταν τα αποτελέσματα για την Alpha Ban, τα οποία παρουσιάζονται στον παρακάτω πίνακα, σε σύγκριση με αυτά του α’ τριμήνου:

Σημαντικά βελτιωμένα ήταν και τα αποτελέσματα της Coca Cola, με τα καθαρά έσοδα από πωλήσεις να ενισχύονται κατά 17,8% κατά το α΄ εξάμηνο του έτους, υποστηριζόμενα από την δυναμική οργανική ανάπτυξη και την ενοποίηση της Multon. Στον απόηχο των αποτελεσμάτων της, η Bank of America δίνει σύσταση αγοράς για τη μετοχή της Coca Cola και τιμή στόχο τα € 33,04.

Ανοδικά έκλεισαν οι ευρωπαϊκές αγοράς, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,43%. Παρόμοια και υψηλότερη ήταν η μεταβολή για τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών. Στήριξη δόθηκε, κυρίως, από τον πετρελαϊκό κλάδο, ο οποίος πρόσθεσε 2,3% και από τον τραπεζικό τομέα, που κέρδισε 1%. Στον αντίποδα, έντονες ήταν οι πιέσεις από τον ταξιδιωτικό κλάδο, που υποχώρησε κατά 1%.

Ανέκτησε τις απώλειες της προηγούμενης συνεδρίασης η αγορά, ενώ, επίσης, σε άνοδο επανήλθε και ο τραπεζικός δείκτης, έπειτα από διευκρινήσεις του Υπουργείου Οικονομικών της Ιταλίας, όσον αφορά την έκτακτη φορολόγηση, οι οποίες έθεταν περιορισμούς (πλαφόν στο 0,1% επί του συνόλου του ενεργητικού) και διαβεβαίωναν πως δεν θα επηρέαζε ιδιαίτερα τις τράπεζες που έχουν αυξήσει σημαντικά τα επιτόκια καταθέσεων που προσφέρουν.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,46% στις 1.317,18 μονάδες. Ο FTSE Large Cap ενισχύθηκε κατά 0,38% στις 3.184,7 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,26%, πέφτοντας στις 1.081,6 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 65,19 εκατ. και ο όγκος στα 17,766 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 5,42% για τον Σαράντη. Αξιοσημείωτα κέρδη άνω του 2% είχαν, επίσης, οι Motor Oil και ΓΕΚ Τέρνα και άνω του 1% οι Ελληνικά Πετρέλαια, Quest και Ο.Π.Α.Π. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για την Alpha Bank και τον Ελλάκτωρ.

Κόντρα στη διεθνή τάση κινήθηκε το Χρηματιστήριο Αθηνών την Πέμπτη, διατηρώντας στενό εύρος μεταβλητότητας και χαμηλή συναλλακτική δραστηριότητα. Μάλιστα, το αρνητικό πρόσημο επικράτησε στο μεγαλύτερο μέρος της συνεδρίασης, λόγω της κατοχύρωσης κερδών σε συνδυασμό με τον πεσμένο τζίρο.

Παρόλα αυτά, η JP Morgan συνεχίζει να δείχνει εμπιστοσύνη στην ελληνική αγορά, μεταξύ των αναδυόμενων, διατηρώντας την πρόσφατη αναβάθμιση σε “overweight” για τις ελληνικές μετοχές, ενώ, γενικά, δίνει σύσταση “underweight” στις πιο ανεπτυγμένες αγορές μετοχών διεθνώς.

Σύσταση “overweight” και τιμή στόχο στα € 4,40 δίνει η Morgan Stanley στην Τράπεζα Πειραιώς, αναθεωρώντας προς τα πάνω τη θέση της για τις προοπτικές της ελληνικής τράπεζας, μετά την ανακοίνωση των αποτελεσμάτων της για το β’ τρίμηνο.

Στο «πράσινο» βρέθηκαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει τις συναλλαγές με κέρδη 0,79%. Ανοδικά κινήθηκαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, ξεχωρίζοντας τα κέρδη του ισπανικού IBEX 35 (1,58%) και του γαλλικού CAC 40 (1,52%). Η πλειονότητα των κλάδων έκλεισε με θετικό πρόσημο, με την υψηλότερη θετική απόδοση να σημειώνεται από τον τομέα καταναλωτικών ειδών.

Η αισιοδοξία στην αγορά επικράτησε έπειτα από την ανακοίνωση των στοιχειών του πληθωρισμού των Η.Π.Α. για τον Ιούλιο, ο οποίος, αν και αυξήθηκε στο 3,2% από το 3% τον Ιούνιο, βρέθηκα χαμηλότερα από τις εκτιμήσεις των αναλυτών. Παράλληλα, το επενδυτικό ενδιαφέρον στράφηκε και στις ανακοινώσεις εταιρικών αποτελεσμάτων.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,3% στις 1.313,2 μονάδες. O FTSE Large Cap υποχώρησε κατά 0,31% στις 3.174,73 μονάδες και ο τραπεζικό δείκτης απώλεσε 0,13%, πέφτοντας στις στις 1.080,16 μονάδας. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 84,87 εκατ. και ο όγκος στα 20,68 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 3,82% του Ελλάκτωρ. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 1% για τις Alpha Bank και Τέρνα Ενεργειακή. Αντίθετα, σημαντικές ήταν οι απώλειες 2% για την ΕΛΧΑ και άνω του 1% για τις Ο.Π.Α.Π., Τράπεζα Πειραιώς και Σαράντης.

Μεγάλη διόρθωση σημείωσε το Χρηματιστήριο Αθηνών την Παρασκευή, παρασυρόμενο από την έντονη πτωτική τάση των διεθνών αγορών, χάνοντας τη στήριξη των 1.300 μονάδων.

Επίσης, το προηγούμενο βράδυ πραγματοποιήθηκε και το rebalancing στον MSCI, προσθέτοντας την Τράπεζα Πειραιώς στον MSCI Standard Greece και, παράλληλα, μετατόπισε στον MSCI Greece Small Cap την Τέρνα Ενεργειακή. Αυτές οι μεταβολές αναμένεται να φέρουν αύξηση της βαρύτητας της στάθμισης της ελληνικής αγοράς στις αναδυόμενες.

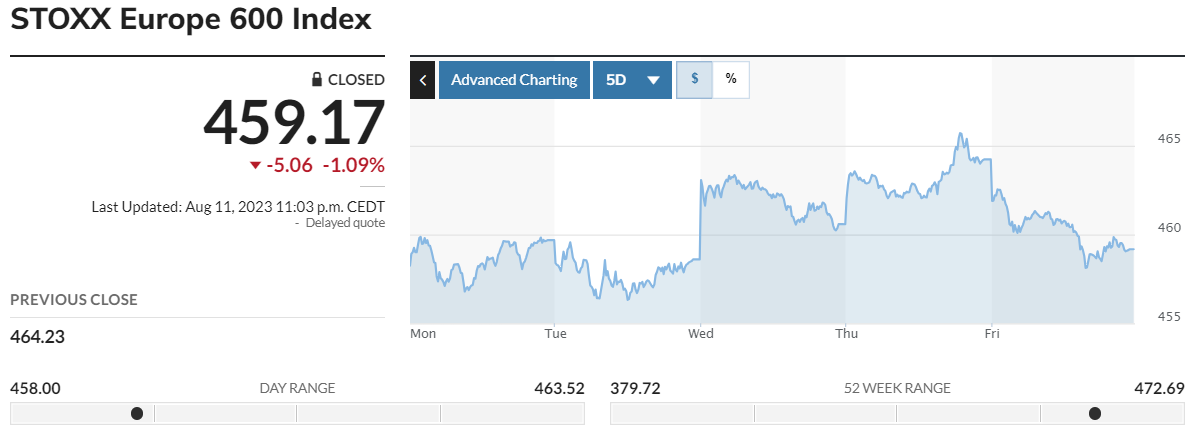

Βαριές απώλειες για τις ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 κλείνει με πτώση 1,09%. Παρόμοια μεταβλήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών. Ισχυρές ήταν οι πιέσεις, κυρίως, από την πτώση 2,1% του τεχνολογικού κλάδου, το -1,8% της αυτοκινητοβιομηχανίας και το -1,7% του εξορυκτικού κλάδου.

Αφορμή για τη διόρθωση στα ευρωπαϊκά χρηματιστήρια αποτέλεσαν τα στοιχεία για τον πληθωρισμό στις Η.Π.Α., τα οποία έδειξαν μη αναμενόμενη αύξηση των τιμών παραγωγού (PPI) κατά 0,8% σε ετήσια βάση τον Ιούλιο, ενώ τον Ιούνιο είχε παρουσιάσει ενίσχυση κατά 0,2%. Επιπλέον, οι επενδυτές επικεντρώθηκαν σε ανακοινώσεις εταιρικών νέων, ξεχωρίζοντας αυτών της UBS, καθώς και σε άλλα μακροοικονομικά νέα, όπως στην υποχώρηση του δομικού πληθωρισμούς στη Γαλλία από το 5,7% στο 5%, σύμφωνα με τα προκαταρκτικά στοιχεία.

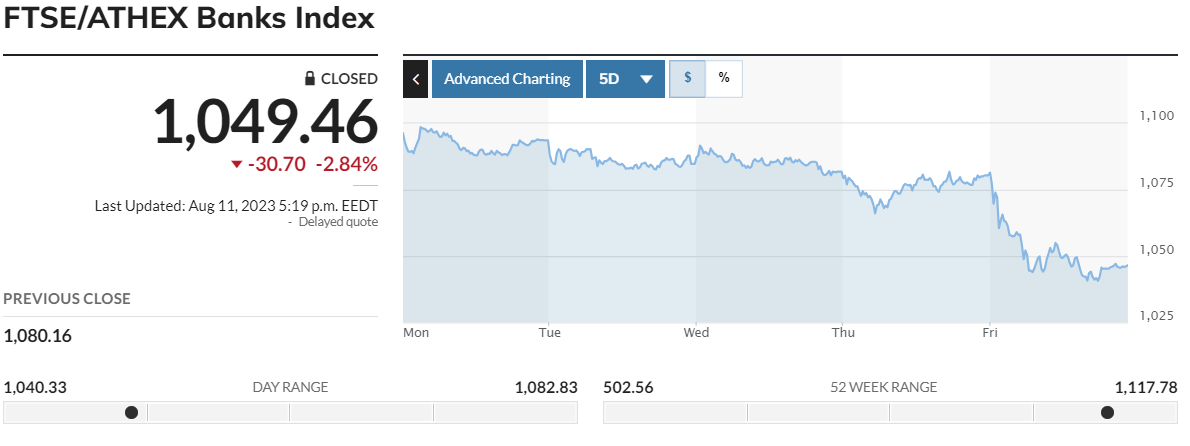

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 2,01% στις 1.286,86 μονάδες. Ο FTSE Large Cap υποχώρησε κατά 2,07% στις 3.109,01 μονάδες και ο τραπεζικός δείκτης απώλεσε 2,84%, κλείνοντας στις 1.049,46 μονάδες. Η αξία συναλλαγών διαμορφώθηκε σημαντικά υψηλότερα στα € 103,734 εκατ. και ο όγκος στα 25,699 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρές ήταν οι απώλειες άνω του 4% για τις Τέρνα Ενεργειακή, Ελλάκτωρ και Εθνική Τράπεζα και άνω του 3% για τις Δ.Ε.Η., Βιοχάλκο, Cenergy, Τιτάνας και Ελβαλχαλκόρ. Σημαντικές ήταν, επίσης οι απώλειες 2,98% για την Alpha Bank, άνω του 2% για τις Τράπεζα Πειραιώς, Μυτιληναίος, Quest και Ε.ΥΔ.Α.Π. και άνω του 1% για τις Εθνική Τράπεζα, Ο.Τ.Ε. και ΓΕΚ Τέρνα.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 2,48%, ο FTSE Large Cap υποχώρησε κατά 2,7% και ο τραπεζικός δείκτης απώλεσε 4,14%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έμεινε σχεδόν αμετάβλητος, κλείνοντας στις 459,17 μονάδες (-0,02%).