Του Κωνσταντίνου Γκότση,

Εμφανώς εξασθενημένη η ελληνική αγορά τις τελευταίες μέρες πριν τη διεξαγωγή των Εθνικών Εκλογών της 25ης Ιουνίου, με τους επενδυτές να αναμένουν το τελικό αποτέλεσμα. Δεν υπάρχει ιδιαίτερος φόβος για το αποτέλεσμα, δηλαδή η εξασφάλιση της πολιτικής σταθερότητας στη χώρα είναι σχεδόν σίγουρη, με τα βλέμματα να στρέφονται στο μείγμα του νέου κυβερνητικού σχηματισμού και στις προγραμματικές δηλώσεις της επόμενης ημέρας, σε περίπτωση που υπάρξει κάτι νέο.

Η εγχώρια αγορά, μαζί με την αναμονή των σημερινών Εκλογών, βρήκε αφορμή για σημαντική διόρθωση –ειδικά οι τράπεζες– από το επιβαρυμένο κλίμα στις ευρωπαϊκές, αλλά και ευρύτερα στις διεθνείς αγορές. Ωστόσο, οι θετικές εκθέσεις ξένων αναλυτών, οίκων αξιολόγησης και επενδυτικών τραπεζών για τις ελληνικές συστημικές τράπεζες διατηρούν αμείωτο το ενδιαφέρον του κοινού, παρά τις πολύ υψηλές αποδόσεις που έχουν καταγράψει.

Προς το παρόν, η διόρθωση είναι αρκετά συγκρατημένη και ίσως συνεχιστεί και σε επόμενες συνεδριάσεις, χωρίς αυτό, όμως, να μεταβάλει τη θετική προοπτική και την τάση μεσοπρόθεσμα και μακροπρόθεσμα για το ελληνικό χρηματιστήριο. Αναμένεται να υπάρξει, επίσης, ακόμα μεγαλύτερη διάχυση στο χρηματιστηριακό ταμπλό, με τα άτομα της αγοράς να συνιστούν καλή διαφοροποίηση και προσεκτικές αναδιαρθρώσεις στα χαρτοφυλάκια και κατοχυρώσεις κερδών ανά διαστήματα, κάτι που θα βοηθήσει σε ισχυρότερη ανατροφοδότηση της αγοράς.

Μένει να δούμε το επόμενο διάστημα σε τι βαθμό έχει προεξοφληθεί η ανάκτηση της επενδυτικής βαθμίδας για το ελληνικό αξιόχρεο, εστιάζοντας, πέρα από την αγορά μετοχών, και σε αυτή των ομολόγων. Πάντως, μόνο ένα απρόσμενο και συνταρακτικό γεγονός αυτή τη στιγμή θα μπορούσε να ανατρέψει εξ ολοκλήρου και για μεγάλο χρονικό διάστημα την πορεία της ελληνικής αγοράς.

Πτωτικά έκλεισε τη Δευτέρα το Χρηματιστήριο Αθηνών, ξεκινώντας την εβδομάδα με σημαντικές απώλειες. Η συναλλακτική δραστηριότητα ήταν αρκετά χαμηλή, γεγονός που περιόρισε τις απώλειες σε μεγάλο μέρος της διάρκειας της συνεδρίασης, χωρίς, όμως, να σημειωθεί επαρκής αντίρροπη αντίδραση, ώστε να αλλάξει το πρόσημο ή να παρουσιάσει οριακή μεταβολή. Ωστόσο, καταγράφηκαν εναλλαγές στα πρόσημα των μεταβολών αρκετών τίτλων, κάτι που δείχνει ότι υπήρξαν σημεία εισόδου για επανατοποθετήσεις, αν και πιο μετρημένα.

Ο αισθητά πεσμένος τζίρος, πέρα από την αναμονή της διεξαγωγής των εκλογών, του σχηματισμού Κυβέρνησης, καθώς και της εμφάνισης νέων γεγονότων που δεν έχουν προεξοφληθεί (τουλάχιστον πλήρως), οφειλόταν και στην αργία του αμερικανικού χρηματιστηρίου, σε συνδυασμό και με τη συντηρητική στάση των επενδυτών ευρύτερα στην Ευρώπη. Παράλληλα, οι αποκοπές μερισμάτων από τις Ο.Π.Α.Π., Βιοχάλκο, Cenergy και Άβαξ όξυναν τις πτωτικές πιέσεις στη Λεωφόρο Αθηνών.

Σημαντικές ήταν και οι απώλειες στην ευρωπαϊκή αγορά, η οποία βρέθηκε οριακά πάνω από τα χαμηλά ημέρας, με τον δείκτη Stoxx Europe 600 να κλείνει στο -1%. Παρόμοια κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ιταλικό FTSE MIB που περιόρισε τις απώλειές του στο 0,4%.

Στο επίκεντρο των επενδυτών βρέθηκε η κινεζική οικονομία για ακόμα μία φορά, καθώς οι φόβοι για πιθανούς τριγμούς στην πορεία της ανάπτυξής της εντείνονται συνεχώς. Επιπρόσθετα, η αγορά βρίσκεται στη διαδικασία εκτίμησης των αποφάσεων των κεντρικών τραπεζιτών για τις επόμενες συνεδριάσεις, καθώς η κατάσταση παραμένει αρκετά ρευστή, γεγονός που κατευθύνει τους επενδυτές να διατηρήσουν, προς το παρόν, επιφυλακτική στάση.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,71% στις 1.268,52 μονάδες και κυμάνθηκε μεταξύ 1.279,48 μονάδων και 1.268,52 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 1,05% στις 3.075,21 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,3%, πέφτοντας στις 1.006,19 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 79,72 εκατ. και ο όγκος στα 20,52 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Βιοχάλκο, Ο.Π.Α.Π., ΕΛΧΑ, Jumbo και Τράπεζα Πειραιώς και άνω του 1% για τις Eurobank, Ε.ΥΔ.Α.Π., Μυτιληναίος, Coca Cola και Alpha Bank. Αντίθετα, ισχυρή ήταν η άνοδος 3,64% για την Aegean. Επίσης, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Ο.Λ.Π., Τέρνα Ενεργειακή και Σαράντης.

Συνέχισε την πτώση το Χρηματιστήριο Αθηνών τη Τρίτη, αν και σε ηπιότερο βαθμό, καθώς προς το τέλος της συνεδρίασης η πτώση αντισταθμίστηκε, εν μέρει, με τον Γενικό Δείκτη, όμως, να μην καταγράφει θετικό πρόσημο καθ’ όλη τη διάρκεια. Η διόρθωση ήταν λογικό να επεκταθεί, αφού τα μεγάλα «χαρτιά» της ελληνικής αγοράς διαπραγματεύονται σε υψηλά αρκετών μηνών και ετών, έχοντας σημειώσει πολύ υψηλές αποδόσεις από την αρχή του έτους, με αποτέλεσμα να ωθούνται οι επενδυτές σε κατοχυρώσεις μεγάλων κερδών.

Αξίζει να σημειωθεί, επίσης, πως την Τρίτη περατώθηκε η διεργασία έκδοσης νέου senior preferred ομολόγου της Alpha Bank, συγκεντρώνοντας € 500 εκατ. (αντί για € 400 εκατ.) και με το τελικό επιτόκιο να ανέρχεται στο 7% και το κουπόνι στο 6,875%. Η διάρκειά του θα είναι για 6 έτη, με δυνατότητα ανάκλησης στα 5.

Απώλειες σημείωσε και η ευρωπαϊκή αγορά, έπειτα από τη χαμηλότερη των εκτιμήσεων μείωση των επιτοκίων πολιτικής από την Κεντρική Τράπεζα της Κίνας (κατά 10 μονάδες βάσης), γεγονός που μεταφράστηκε ως ηπιότερη στήριξη της ανάπτυξης από πλευράς νομισματικής πολιτικής, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,6%. Παρόμοια, αλλά ελαφρώς ηπιότερη, ήταν η μεταβολή στους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον ισπανικό IBEX που έκλεισε με +0,1%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,28% στις 1.264,96 μονάδες και κυμάνθηκε μεταξύ 1.267,43 μονάδων και 1.253,98 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,38% στις 3.063,56 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,31%, πέφτοντας στις 993,01 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 95,06 εκατ. και ο όγκος στα 24,77 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση λίγο κάτω από το 4% για τη Τράπεζα Πειραιώς. Σημαντικές ήταν, επίσης, και οι απώλειες άνω του 1% για τις Jumbo, Εθνική Τράπεζα, Σαράντης, Ο.Λ.Π., Βιοχάλκο, Autohellas, Ο.Τ.Ε. και Quest. Αντίθετα, αξιοσημείωτη ήταν η άνοδος άνω του 3% για τη ΓΕΚ Τέρνα και άνω του 2% για τον Μυτιληναίο. Με κέρδη άνω του 1% έκλεισαν και οι Ελλάκτωρ, Τέρνα Ενεργειακή και Motor Oil.

Με θετικό πρόσημο έκλεισε την Τετάρτη το Χρηματιστήριο Αθηνών, το οποίο και διατήρησε καθ’ όλη τη διάρκεια των διαπραγματεύσεων, με το ύψος της ανόδου να ανακτά απλά ένα μέρος των απωλειών των προηγούμενων συνεδριάσεων. Επίσης, ο τζίρος ήταν αισθητά ανεβασμένος, καθώς επανήλθε πάνω από τα 100 εκατ., ωστόσο οι επενδυτές ήταν σε γενικές γραμμές αρκετά επιλεκτικοί και προσεκτικοί στις ενέργειές τους, μη δείχνοντας διάθεση για περαιτέρω ανάληψη κινδύνου προς το παρόν.

Η χρηματιστηριακή NBG Securities διατηρεί θετική στάση για τις ελληνικές τράπεζες, δεδομένης της βελτίωσης του ενεργητικού τους, καθώς έχουν αποβάλει από αυτό μεγάλο μέρος των «κόκκινων» δανείων και των δεικτών ρευστότητας και χρηματοδότησης. Επίσης, θετικά προσμετρούνται και τα έως τώρα επιχειρηματικά τους σχέδια, καθώς και αυτά που πρόκειται να πραγματοποιηθούν το επόμενο διάστημα. Συνεπώς, αναβάθμισε τις τιμές στόχους των τεσσάρων συστημικών τραπεζών, για διαφορετικούς λόγους για την κάθε μία, ενώ, επίσης, δήλωσε σύσταση «υπεραπόδοσης».

Παρόμοια είναι και η θέση της Deutsche Bank για τις ελληνικές τράπεζες, καθώς, παρά την επικείμενη άμβλυνση του καθαρού περιθωρίου επιτοκίων, αποδείχθηκε χαμηλότερη των εκτιμήσεων η μέχρι τώρα αύξηση των επιτοκίων καταθέσεων (από τις ηπιότερες στην Ευρωζώνη, σύμφωνα με έρευνα της DBRS), ως απόρροια της νομισματικής «σύσφιξης». Στον αντίποδα, όμως, τονίζει πως υπάρχουν εναλλακτικοί τραπεζικοί τίτλοι στη νότια Ευρώπη, με ελκυστικότερες τρέχουσες αποτιμήσεις, γεγονός που οφείλεται στις εντυπωσιακές υπεραποδόσεις –έναντι των υπολοίπων– που έχουν σημειώσει από την αρχή του έτους. Επιπλέον, ανέβασε τις τιμές-στόχους, δίνοντας σύσταση “buy” για Eurobank και Alpha Bank (την οποία θεωρεί την πιο ελκυστική μετοχή μεταξύ των ελληνικών τραπεζών) και σύσταση “hold” για Εθνική και Πειραιώς.

Στο «κόκκινο» βρέθηκαν πάλι οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με -0,5%. Παρόμοιες ήταν οι μεταβολές και στους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τις περιφερειακές, καθώς ο ισπανικός IBEX 35 είχε οριακή πτώση 0,04% και ο ιταλικός FTSE MIB πρόσθεσε 0,12%, αλλά και τον βρετανικό FTSE 100 που διολίσθησε 0,13%.

Οι μεγαλύτερες απώλειες προήλθαν από τον τεχνολογικό κλάδο, ο οποίος έχασε 1,6%.

Οι πτωτικές πιέσεις προκλήθηκαν έπειτα από τις ανακοινώσεις των στοιχείων για τον πληθωρισμό Μαΐου στη Μ. Βρετανία, ο οποίος δεν έδειξε σημάδια αποκλιμάκωσης.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,60% στις 1.272,49 μονάδες και κυμάνθηκε μεταξύ 1.277,41 μονάδων και 1.266,02 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,43% στις 3.076,80 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,29%, ανεβαίνοντας στις 995,90 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 117,88 εκατ. και ο όγκος στα 35,13 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για την Aegean και γύρω στο 3,5% για την ΕΛΧΑ, ακολουθώντας τα Ελληνικά Πετρέλαια με άνω του 2% κέρδη. Αξιοσημείωτη ήταν, επίσης, η άνοδος άνω του 1% για τις Μυτιληναίο, ΓΕΚ Τέρνα, Σαράντη και Alpha Bank. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τον Ελλάκτωρ και άνω του 1% για τις Quest, ΕΥΔΑΠ και Autohellas.

Επανήλθε στο «κόκκινο» το Χρηματιστήριο Αθηνών την Πέμπτη, αφού «υπέκυψε» στις κατοχυρώσεις βραχυπρόθεσμων κερδών, διατηρώντας το αρνητικό πρόσημο σε όλη τη συνεδρίαση. Το κλίμα ήταν ήδη βαρύ από τις αγορές τις Ευρώπης, καθώς εντείνεται το ενδεχόμενο ύφεσης στην ήπειρο, λόγω του νομισματικού περιορισμού. Μάλιστα, οι Κεντρικές Τράπεζες σε Νορβηγία, Ελβετία και Ηνωμένο Βασίλειο προχώρησαν σε νέες αυξήσεις επιτοκίων.

Σύμφωνα με την HSBC, οι ελληνικές τράπεζες πρόκειται να συνεχίσουν την ανοδική πορεία που ήδη διαγράφουν, καθώς, παρά το «ράλι» που έχουν σημειώσει, παρουσιάζουν ελκυστικές αποτιμήσεις.

Επίσης, η Capital Economics αναμένει ανάπτυξη 0,8% για το 2023, 1,8% για το 2024 και 2,4% για το 2025.

Πτωτικά έκλεισε η ευρωπαϊκή αγορά, καθώς, στο ήδη επιφυλακτικό κλίμα, η Τράπεζα της Αγγλίας εξέπληξε αρνητικά το επενδυτικό κοινό, πραγματοποιώντας αύξηση 50 μονάδες βάσης στα επιτόκια πολιτικής της (άνω των εκτιμήσεων). Επίσης, η Κ.Τ. της Ελβετίας πραγματοποίησε αύξηση 25 μονάδων βάσης, της Νορβηγίας 50 μονάδων βάσης και της Τουρκίας 650 μονάδες βάσης, σοκάροντας την αγορά, αν και ανέμενε μία πολύ υψηλή αύξηση.

Ο δείκτης Stoxx Europe 600 έκλεισε με απώλειες 0,51%, ενώ παρόμοιες μεταβολές –εύρους 0,20% με 0,76%– είχαν και οι βασικοί δείκτες των κύριων ανεπτυγμένων αγορών. Τα μεγαλύτερα βαρίδια της ημερήσιας συνεδρίασης ήταν ο τραπεζικός κλάδος, που έχασε 2%, και η αυτοκινητοβιομηχανία, που έπεσε κατά 1,4%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,74% στις 1.263,03 μονάδες και κυμάνθηκε μεταξύ 1.272,23 μονάδων και 1.260,74 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,82% στις 3.051,43 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,82%, πέφτοντας στις 977,76 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 106,13 εκατ. και ο όγκος στα 38,22 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Alpha Bank, Quest και Βιοχάλκο και άνω του 1% για τις Τράπεζα Πειραιώς, Eurobank, Autohellas, Ελλάκτωρ, ΓΕΚ Τέρνα, Lamda, Δ.Ε.Η., Ε.ΥΔ.Α.Π. και Εθνική Τράπεζα.

Αντιστάθμισε ελαφρώς τις απώλειες του πενθήμερου το Χρηματιστήριο Αθηνών την Παρασκευή, με τα επίπεδα του τζίρου να επιβεβαιώνουν πως, όταν η συναλλακτική δραστηριότητα είναι ανεβασμένη, υπερτερούν οι αγοραστές. Ο Γενικός Δείκτης διατήρησε το θετικό πρόσημο σε όλη τη διάρκεια της ημερήσιας συνεδρίασης, δείχνοντας σημάδια σταθεροποίησης.

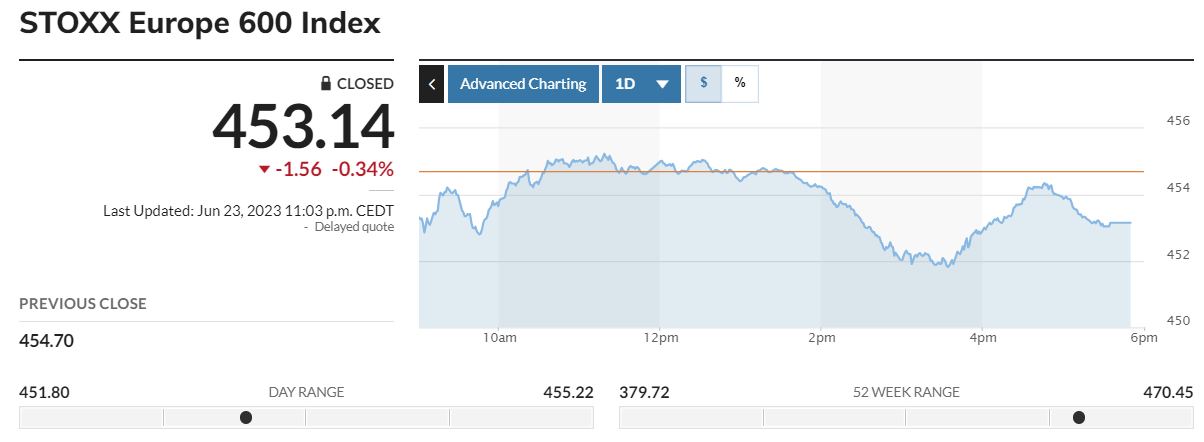

Η ευρωπαϊκή αγορά έκλεισε για 5η σερί ημέρα με αρνητικό πρόσημο, εν μέσω αβεβαιότητας και φόβων για συνέχεια της «σύσφιξης» από τις Κεντρικές Τράπεζες, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,34%. Ελαφρώς υψηλότερες ήταν οι (αρνητικές) μεταβολές των βασικών δεικτών των κύριων αναπτυγμένων αγορών της Ευρώπης, με εξαίρεση τον ισπανικό IBEX 35 που σημείωσε απώλειες άνω του 1%.

Τις μεγαλύτερες απώλειες είχαν οι κλάδοι της ενέργειας και των εξορύξεων, οι οποίοι έχασαν 2,2% και 1,7% αντίστοιχα. Στον αντίποδα, βασική στήριξη στην αγορά δόθηκε από τον κλάδο της υγειονομικής περίθαλψης και τον τομέα των τηλεπικοινωνιών, και με τους δύο να κερδίζουν γύρω στο 0,7%.

Τέλος, σύμφωνα με την S&P Global, υποχώρηση παρουσίασε ο σύνθετος δείκτης P.M.I. της Ευρωζώνης για τον Ιούνιο, χωρίς, όμως, να υποχωρεί κάτω από τη βάση. Δηλαδή, η οικονομική δραστηριότητα της αγοράς της ζώνης του ευρώ επεκτάθηκε, αλλά σε μικρότερο βαθμό από τον προηγούμενο μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,45% στις 1.268,71 μονάδες και κυμάνθηκε μεταξύ 1.273,70 μονάδων και 1.263,13 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,37% στις 3.062,60 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,49%, ανεβαίνοντας στις 982,57 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 130,73 εκατ. και ο όγκος στα 44,12 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτη ήταν η άνοδος 2,74% για τη Βιοχάλκο και άνω του 1% για τις Alpha Bank, Σαράντη, Eurobank, Autohellas, Aegean και Cenergy. Αντίθετα, σημαντική ήταν η πτώση 1,71% για την Εθνική Τράπεζα.

Συνοψίζοντας, την εβδομάδα που μας πέρασε ο Γενικός Δείκτης κατέγραψε πτώση 0,69%, ο FTSE Large Cap υποχώρησε κατά 1,45% και ο τραπεζικός δείκτης απώλεσε 3,62%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με πτώση 2,85% στις 453,14 μονάδες.