Του Κωνσταντίνου Γκότση,

Με την αβεβαιότητα στις αγορές να διατηρείται σε υψηλά επίπεδα εδώ και πολλούς μήνες (πάνω από ένα έτος), έχει συντελεστεί μια έντονη «διαμάχη» μεταξύ των bearish (απαισιόδοξων) με των bullish (αισιόδοξων) επενδυτών σχετικά με τις τιμές στην αγορά πετρελαίου. Έπειτα, από το «άλμα» των τιμών αρκετά πάνω από τα $ 100 το βαρέλι, τον Ιούνιο του 2022 ξεκίνησε η μεγάλη πτώση. Οι ηχηρές αυξήσεις επιτοκίων από τις Κεντρικές Τράπεζες των ανεπτυγμένων οικονομιών, με σκοπό τη χαλιναγώγηση του πληθωρισμού, επιβάρυναν το διεθνές κλίμα σχετικά με την παγκόσμια ανάπτυξη, με συνέπεια να πιεστούν οι τιμές, εκτός από κάποιες πρόσκαιρες περιόδους που οι τιμές σημείωναν ανοδικά ξεσπάσματα.

Η ανάκαμψη της κινεζικής οικονομίας, με την υπεραπόδοση που κατέγραψε στην αύξηση του Α.Ε.Π. κατά το α’ τρίμηνο του 2023 που ξεπέρασε τις προβλέψεις των επενδυτών, ανέτρεψε τις προοπτικές που εκτιμούσε μέχρι τότε το επενδυτικό κοινό. Μάλιστα, από μια μεγάλη μερίδα της αγοράς υποστηρίζεται πως η ανάκαμψη της κινεζικής οικονομίας θα συνεχίσει να στηρίζει δυναμικά τη συνολική ζήτηση για πετρέλαιο (και τα παράγωγά του) καθ’ όλη τη διάρκεια του έτους, ενώ σε συνδυασμό με την περαιτέρω –προαιρετική– μείωση των ποσοστώσεων της παραγωγής του ενεργειακού αγαθού, που θα ξεκινήσουν από τις αρχές του Ιουλίου από τον OPEC+, αναμένεται να στηριχθούν σημαντικά οι τιμές.

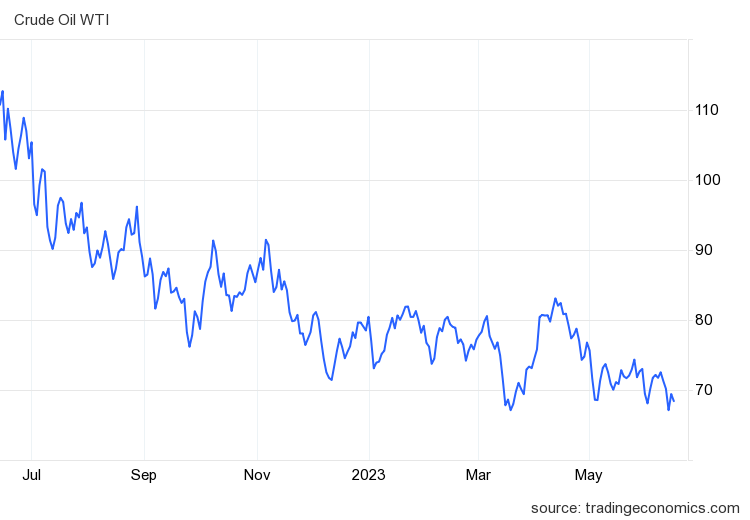

Ωστόσο, προς το παρόν, οι τιμές βρίσκονται σε διολίσθηση, με τους bearish να συνεχίζουν να κυριαρχούν. Ενδεικτικά, από την αρχή του έτους η τιμή του Crude Oil W.T.I. βρίσκεται σε πτώση, η οποία ξεπερνά το 14%. Σύμφωνα με δηλώσεις του Ed Morse (global head του τμήματος commodity research στη Citi Group) στους Financial Times, σε αντίθεση με τη στάση του Διεθνή Οργανισμού Ενέργειας και των επενδυτών της Wall Street, υπάρχει «άφθονη» προσφορά ακόμη στην αγορά, που ξεπερνά τα επίπεδα της παγκόσμιας ζήτησης. Μάλιστα, εκτιμά πως οι τιμές δεν θα ξεπεράσουν, κατά μέσο όρο, τα $ 82 το βαρέλι για το 2023, επίπεδα που βρίσκονται κατά 20% κάτω από αρκετές προβλέψεις αναλυτών.

Επιπλέον, στις δηλώσεις του αμφισβήτησε και τη στήριξη της ζήτησης από την ανάπτυξη της κινεζικής οικονομίας, καθώς η κατανάλωση ντίζελ έχει φτάσει στο peak της, ενώ και η ζήτηση για βενζίνη πλησιάζει, επίσης, τα υψηλά της (και θα τα φτάσει μέχρι το 2025). Παράλληλα, ισχυρίζεται πως η ζήτηση –και κατ’ επέκταση η τιμή– του πετρελαίου έχει γίνει πιο ανελαστική, πλέον, ως προς τη μεγέθυνση του παγκόσμιου Α.Ε.Π. (δηλαδή του εισοδήματος) σε σχέση με πριν το ξέσπασμα της πανδημίας του Covid-19. Ειδικότερα, από αναλογία 2 προς 1 ανάμεσα στην αύξηση του Α.Ε.Π. και της ζήτησης για πετρέλαιο, ο λόγος διαμορφώνεται πάνω από το 4 προς 1 (μπορεί, μάλιστα, να φτάσει μέχρι και 8 προς 1).

Σε περίπτωση αύξησης της ζήτησης κατά 0,5%, η οποία θα προκύψει από αύξηση του Α.Ε.Π. 2%, σημαίνει πως θα υπάρξει ανάγκη για επιπρόσθετη παραγωγή 500.000 βαρελιών την ημέρα, ποσότητα που μπορεί να καλυφθεί από την προσφορά των Η.Π.Α., βάσει των ισχυρισμών του Ed Morse, αφού υπάρχουν ακόμη δυνατότητες για αύξηση των επενδύσεων στη βιομηχανία του πετρελαίου, με την παραγωγή να μη βρίσκεται, προς το παρόν, σε κορεσμό.

Ουσιαστικά, πιθανότατα αυτό οφείλεται στην πιο γενναία προσπάθεια που πραγματοποιείται από τα δυτικά κράτη για μείωση της χρήσης μη ανανεώσιμων πηγών ενέργειας για περιβαλλοντικούς λόγου, καθώς και εξαιτίας του ότι οι δυτικές οικονομίες υπέστησαν ιδιαίτερες πιέσεις στην ενεργειακή τους ασφάλεια, ως απόρροια της εισβολής της Ρωσίας στην Ουκρανία, με αποτέλεσμα να στραφούν και σε εναλλακτικές πηγές ενέργειας πιο άμεσα.

Όσον αφορά τη στάση του OPEC+, ένα από τα μεγαλύτερα ολιγοπωλιακά καρτέλ στην αγορά εμπορευμάτων, τα περισσότερα μέλη φαίνεται πως δεν είναι διατεθειμένα για περαιτέρω μείωση των ποσοστώσεων παραγωγής, για τη στήριξη των τιμών, πέρα από τη Σαουδική Αραβία. Από την ίδρυση της συμμαχίας μέχρι σήμερα, ο κοινός περιορισμός της προσφοράς αποτελούσε μια πάγια τακτική σε περιόδους «βουτιάς» των τιμών στο πετρέλαιο. Τα τελευταία –περίπου– 20 χρόνια, όμως, η επιρροή του καρτέλ μειώνεται όλο και περισσότερο στην παγκόσμια αγορά, γεγονός που φαίνεται τελευταία από τις συνεχόμενες μειώσεις στην παραγωγή, οι οποίες δεν είχαν ιδιαίτερο αντίκρισμα στις τιμές του πετρελαίου.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- The bear market case for oil, ft.com, διαθέσιμο εδώ

- Oil Falls as Surging US Crude Inventories Wipe Out Risk-On Mood, finance.yahoo.com, διαθέσιμο εδώ