Του Κωνσταντίνου Γκότση,

Το ελληνικό χρηματιστήριο συνεχίζει να διαγράφει διαφοροποιημένη κίνηση από τις διεθνείς αγορές, οι οποίες δείχνουν να έχουν σταθεροποιηθεί, με τους επενδυτές να αναμένουν τις αποφάσεις των Κεντρικών Τραπεζών σε Ευρώπη και Η.Π.Α. Οι επενδυτές αναμένουν πως η Ε.Κ.Τ. την επόμενη εβδομάδα θα συνεχίσει τις αυξήσεις στα επιτόκια (κατά 25 μονάδες βάσης), αφού ο δομικός πληθωρισμός στην Ευρωζώνη δείχνει να επιμένει σε υψηλά επίπεδα, ενώ, αντίθετα, η Fed –πιθανότατα– θα πραγματοποιήσει μια παύση στις αυξήσεις για τον Ιούνιο, μέχρι, δηλαδή, να αξιολογήσει καλύτερα τις επιπτώσεις της νομισματικής «σύσφιξης», καθώς και της τραπεζικής κρίσης στις πιστώσεις.

Η ελληνική αγορά στηρίζει την τρέχουσα άνοδό της στην υπεραπόδοση των μακροοικονομικών δεικτών της χώρας, την υψηλή κερδοφορία των εισηγμένων (ξεπερνά το € 1 δις), τα σημαντικά επιχειρηματικά deals, καθώς και στις θετικές προοπτικές όλων αυτών των παραμέτρων για το μέλλον. Ήδη οι εγχώριοι δείκτες έχουν σημειώσει εντυπωσιακές αποδόσεις από την αρχή της χρονιάς και, όπως φαίνεται, θα συνεχίσουν αδιάκοπα το ανοδικό momentum, επιβεβαιώνοντας και διατηρώντας το bull market.

Ο τραπεζικός κλάδος πρωταγωνιστεί όλη αυτήν την περίοδο και ωθεί σε ακόμα μεγαλύτερα επίπεδα την ελληνική αγορά, αφού αποτελεί την πρώτη επιλογή για τους long επενδυτές. Πλησιάζοντας, βέβαια, στην ανάκτηση της επενδυτικής βαθμίδας, η συναλλακτική δραστηριότητα ενισχύεται και, κατ’ επέκταση, διευρύνεται το ενδιαφέρον στο χρηματιστηριακό ταμπλό και εκτός των τραπεζών και, γενικότερα, των blue chips, με τη ρευστότητα να κατευθύνεται και σε τίτλους με ισχυρά θεμελιώδη που έχουν μείνει πίσω.

Αντιθέτως, τα ευρωπαϊκά χρηματιστήρια παρουσίασαν διόρθωση, έπειτα από τα κέρδη της προηγούμενης εβδομάδας. Οι επενδυτές, αν και πιο αισιόδοξοι πλέον, προσπαθούν να αξιολογήσουν ακόμη πλήρως τη συμφωνία για το αμερικανικό ομοσπονδιακό χρέος, καθώς ενέχει κινδύνους στην εκτέλεσή της, και τα πρόσφατα στοιχεία για τον πληθωρισμό της Ευρωζώνης, τα οποία θα καθορίσουν, σε μεγάλο βαθμό, την πορεία της νομισματικής πολιτικής της Ε.Κ.Τ.

Τη Δευτέρα, το Χρηματιστήριο Αθηνών παρέμεινε κλειστό, λόγω αργίας για την εορτή του Αγίου Πνεύματος.

Η ευρωπαϊκή αγορά έκλεισε πτωτικά, με τον δείκτη Stoxx Europe 600 να ολοκληρώνει με απώλειες 0,5%. Οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών έκλεισαν αυτοί με πτώση κάτω του 1%, με τον γαλλικό CAC 40 να έχει την υψηλότερη και τον FTSE 100 τη χαμηλότερη, ανάμεσά τους.

Η ημερήσια διακύμανση των δεικτών σημείωσε μια διορθωτική κίνηση, έπειτα από τα σημαντικά κέρδη της προηγούμενης εβδομάδας, ενώ, παράλληλα, προκλήθηκαν και πιέσεις από την απόφαση του OPEC+ την Κυριακή για εθελοντικές περικοπές στην παραγωγή του πετρελαίου από τα μέλη του, οι οποίες θα μπορούν να αρχίσουν από τον Ιούλιο. Ωστόσο, σύμφωνα με ανακοίνωσή του, δεν θα πραγματοποιηθούν άλλες μειώσεις στην παραγωγή.

Την Τρίτη, παρά τις πρωινές πιέσεις των πωλητών, ειδικά στη δεικτοβαρή μετοχή του Ο.Π.Α.Π. λόγω της αποκοπής μερίσματος, το Χρηματιστήριο Αθηνών κατάφερε να τις υπερκεράσει, σημειώνοντας, μάλιστα, σημαντικό άλμα στους «δημοφιλείς» του δείκτες και διατηρώντας το θετικό πρόσημο καθ’ όλη τη διάρκεια των διαπραγματεύσεων. Μάλιστα, οι προοπτικές για την άνοδο στη συγκεκριμένη συνεδρίαση ήταν υψηλότερες, ωστόσο τα κέρδη περιορίστηκαν από τις αντιστάσεις που βρήκε ο τραπεζικός δείκτης στις 1.000 μονάδες, αδυνατώντας να τις διασπάσει.

Το άλμα των δεικτών του ελληνικού χρηματιστηρίου επήλθε έπειτα από τη δημοσίευση των εκθέσεων ξένων αναλυτών για την ελληνική οικονομία, ενώ, παράλληλα, επικουρικά λειτούργησε και το κλίμα στην ευρωπαϊκή αγορά. Ειδικότερα, ξεχώρισε η αναφορά της Morgan Stanley και της Goldman Sachs, με την πρώτη να δηλώνει την εμπιστοσύνη της στην εγχώρια οικονομία για ανάπτυξη τόσο το 2023 όσο και το 2024, αφήνοντας και περαιτέρω περιθώρια επέκτασης, εφόσον υπάρξει συνέχεια στις πολιτικές διορθωτικών μεταρρυθμίσεων και δημοσιονομικής εξομάλυνσης της χώρας. Η δεύτερη αναθεώρησε τις τιμές-στόχους προς τα πάνω και για τις τέσσερις συστημικές τράπεζες, ενώ οι συστάσεις της είναι “buy” για Εθνική, Πειραιώς και Alpha και “neutral” για τη Eurobank.

Τέλος, όσον αφορά την ελληνική αγορά, αξίζει να σημειωθεί πως οι μετοχές των Cenergy, Austriacard και Jumbo έκλεισαν τη Δευτέρα σε νέα ιστορικά υψηλά, αποτελώντας από τα πιο δυνατά χαρτιά της Λεωφόρου Αθηνών.

Η ευρωπαϊκή αγορά σημείωσε ημερήσια άνοδο, απορροφώντας τις πτωτικές πιέσεις που διατηρούσαν το αρνητικό πρόσημο σε μεγάλο μέρος της συνεδρίασης, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 0,4%. Αντίστοιχα, και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης μεταβλήθηκαν παρόμοια.

Έπειτα από τη μη αναμενόμενη αύξηση των επιτοκίων κατά 25 μονάδες βάσης από την Κεντρική Τράπεζα της Αυστραλίας (το επιτόκιο χορήγησης χρηματοδότησης να διαμορφώνεται στο 4,1%), η διεθνής αγορά έχει εστιάσει στην επικείμενη συνεδρίαση της Fed, με το επικρατέστερο σενάριο να είναι μια παύση στις αυξήσεις, ώστε να γίνει καλύτερη αξιολόγηση της επικρατούσας κατάστασης, καθώς και των νέων μακροοικονομικών στοιχείων.

Τέλος, ενίσχυσε την αισιοδοξία της αγοράς έρευνα της Ε.Κ.Τ., που δημοσιεύθηκε τη Δευτέρα, η οποία παρουσίασε πως οι προσδοκίες του καταναλωτικού κοινού δείχνουν επιβράδυνση του πληθωρισμού, γεγονός ενθαρρυντικό.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 2,21% στις 1.244,75 μονάδες και κυμάνθηκε μεταξύ 1.244,75 μονάδων και 1.218,33 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,5% στις 3.027,33 μονάδες και ο τραπεζικός δείκτης κέρδισε 3,84%, ανεβαίνοντας στις 1.000,06 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 143,46 εκατ. και ο όγκος στα 38,41 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση αλματώδης ήταν η άνοδος 6,19% για τη Jumbo και 5,12% για την Quest. Ισχυρά ήταν, επίσης, τα κέρδη άνω του 4% για τις Autohellas, Alpha Bank, ΓΕΚ Τέρνα, Εθνική Τράπεζα και Ελλάκτωρ και άνω του 3% για τις Τράπεζα Πειραιώς, ΕΛΧΑ και Eurobank. Με αξιοσημείωτη άνοδο άνω του 2% έκλεισαν και οι Μυτιληναίος, Motor Oil, Ελληνικά Πετρέλαια και Ε.ΥΔ.Α.Π. και άνω του 1% οι Ο.Τ.Ε. και Lamda. Κανένας τίτλος του Large Cap δεν έκλεισε με απώλειες άνω του 1%.

Την Τετάρτη, το Χρηματιστήριο Αθηνών ολοκλήρωσε τις συναλλαγές ανοδικά, με τις τράπεζες, για ακόμα μια φορά, να έχουν σημαντικό ρόλο στη διαμόρφωση του προσήμου, μαζί με τον τίτλο του Ελλάκτωρ στην προκειμένη.

Σύμφωνα με τη JP Morgan, η επανεκλογή της Νέας Δημοκρατίας ως κυβερνών κόμμα στις επερχόμενες εκλογές πρόκειται να ενισχύσει την αξιοπιστία της Ελλάδας απέναντι στο επενδυτικό κοινό, καθώς η πολιτική που έχει δεσμευτεί να ασκήσει εξασφαλίζει την απαιτούμενη δημοσιονομική πειθαρχία και θα συνεχίσουν οι διορθωτικές μεταρρυθμίσεις για την ανάπτυξη της οικονομίας. Συνεπώς, αναμένει πως φέτος θα λάβει από 3 οίκους αξιολόγησης (DBRS, S&P και Fitch) την αναβάθμιση το ελληνικό αξιόγραφο σε επενδυτική βαθμίδα. Επίσης, αναθεώρησε προς τα πάνω τις προβλέψεις της για την ανάπτυξη της ελληνικής οικονομίας το 2023 από 1% σε 2,4%! Ωστόσο, εκτιμά μικρή πιθανότητα να υπάρξει αναβάθμιση από τη Fitch από τις 9 Ιουνίου, παρά μόνο βελτίωση των προοπτικών (outlook).

Αξίζει να σημειωθεί πως και ο Ο.Ο.Σ.Α. δίνει προβλέψεις για σημαντική ανάπτυξη της Ελλάδας το 2023, με το πραγματικό Α..Ε.Π. να αναμένει να αυξηθεί κατά 2,2% και 1,9% το 2024.

Στην ευρωπαϊκή αγορά τα πρόσημα ήταν μεικτά ευρύτερα στους βασικούς δείκτες και οι διακυμάνσεις ήπιες στον απόηχο των αποφάσεων στην επικείμενη συνεδρίαση της Ε.Κ.Τ., με τον Stoxx Europe 600 να κλείνει με μικρή υποχώρηση 0,2%.

Βαρίδι των ημερήσιων διαπραγματεύσεων αποτέλεσε ο τομέας της υγειονομικής περίθαλψης που έχασε 1,4%, ενώ, στον αντίποδα, η πτώση περιορίστηκε, κυρίως, από τον κλάδο των λιανικών πωλήσεων που πρόσθεσε 2%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,47% στις 1.250,61 μονάδες και κυμάνθηκε μεταξύ 1.257,18 μονάδων και 1.243,69 μονάδων. O δείκτης FTSE Large Cap ενισχύθηκε κατά 0,57% στις 3.044,71 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,01%, ανεβαίνοντας στις 1.020,13 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 180,53 εκατ. και ο όγκος στα 61,83 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση ισχυρή ήταν η άνοδος 4,82% για τον Ελλάκτωρ και 3,96% για την Alpha Bank. Επίσης, αξιοσημείωτα κέρδη άνω του 2% σημείωσαν και οι Σαράντης και Ε.ΥΔ.Α.Π. και άνω του 1% οι Eurobank, ΕΛΧΑ και Εθνική Τράπεζα. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τη Quest και άνω του 1% για τις Autohellas, Motor Oil και Jumbo.

Με θετικό πρόσημο έκλεισε την Πέμπτη το Χρηματιστήριο Αθηνών, υπεραντισταθμίζοντας τις πτωτικές πιέσεις από τις κατοχυρώσεις κερδών στις τραπεζικές μετοχές, καθώς και σε επιμέρους δεικτοβαρείς τίτλους. Ο Γ.Δ. στις τελικές δημοπρασίες έκλεισε, εν τέλει, στα υψηλά ημέρας και σε νέα υψηλά 9ετίας.

Στο ενδιάμεσο της συνεδρίασης σημειώθηκαν αρκετές εναλλαγές προσήμων με κατοχυρώσεις κερδών και επανατοποθετήσεις σε διαφορετικούς τίτλους. Επιπλέον, όπως παρατηρήθηκε, το μεγαλύτερο μέρος της συναλλακτικής δραστηριότητας αφορούσε συγκεκριμένες εισηγμένες, όπως Alpha Bank και Jumbo, καθώς το επενδυτικό κοινό έγινε ξανά επιλεκτικό στις κινήσεις μέχρι το επόμενο «μεγάλο» γεγονός.

Μάλιστα, τα € 30,446 εκατ. από τον συνολικό τζίρο αφορούσαν αποκλειστικά το πακέτο της απόκτησης του 7,5% της EpsilonNet από την Εθνική Τράπεζα στην τιμή ανά μετοχή € 7,4, σύμφωνα με τη συμφωνία δέσμευσης των δύο εταιρειών.

Στις ευρωπαϊκές αγορές, οι τάσεις ήταν αντίρροπες, με τον δείκτη Stoxx Europe 600 να σημειώνει οριακή πτώση 0,02%, ενώ τα πρόσημα στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών ήταν μεικτά.

Βαρίδι της αγοράς αποτέλεσε, κυρίως, ο κλάδος των τηλεπικοινωνιών με -1,1%, ενώ το +1,2% της αυτοκινητοβιομηχανίας έδωσε τη βασική στήριξη στα ευρωπαϊκά χρηματιστήρια.

Την Πέμπτη δημοσιεύθηκαν και τα αναθεωρημένα στοιχεία για την Ευρωζώνη, τα οποία παρουσίασαν τεχνική οικονομική ύφεση 0,1% για το α’ τρίμηνο του έτους. Ωστόσο, το γεγονός αυτό δεν είχε ιδιαίτερο αντίκτυπο στη διακύμανση της αγοράς, καθώς ήταν ήδη προεξοφλημένο. Επίσης, την περίοδο αυτή η επικείμενη συνεδρίαση της Fed έχει μονοπωλήσει το ενδιαφέρον των επενδυτών.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε 0,60% στις 1.258,17 μονάδες και κυμάνθηκε μεταξύ 1.258,17 μονάδων και 1.245,02 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,32% στις 3.054,45 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,30%, πέφτοντας στις 1.017,07 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 166,20 εκατ. και ο όγκος στα 46,50 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τις Τέρνα Ενεργειακή, Μυτιληναίος και Lamda και άνω του 1% για τις Ελλάκτωρ, Τράπεζα Πειραιώς, Motor Oil, Ε.ΥΔ.Α.Π., Jumbo και Τιτάν. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Eurobank και Ο.Τ.Ε.

Με μικρή άνοδο ολοκλήρωσε τις διαπραγματεύσεις το Χρηματιστήριο Αθηνών την Παρασκευή, καθώς παρουσιάστηκαν σημαντικές πτωτικές πιέσεις από τις μετοχές της υψηλής κεφαλαιοποίησης. Ωστόσο, η διάχυση της ρευστότητας στη συγκεκριμένη συνεδρίαση ήταν ευρύτερη στο χρηματιστηριακό ταμπλό, με τον δείκτη της μεσαίας κεφαλαιοποίησης να έχει την τιμητική του, καθώς υπεραπέδωσε σε μεγάλο βαθμό από την αγορά, οδηγώντας σε εναλλαγή του προσήμου.

Το βράδυ της Παρασκευής, η Fitch δημοσίευσε την αξιολόγησή της για την ελληνική οικονομία, τα αποτελέσματα της οποίας ήταν αναμενόμενα από την αγορά. Διατήρησε την πιστοληπτική ικανότητα στο “BB+”, ένα «βήμα» πίσω από την επενδυτική βαθμίδα, αφήνοντας, επίσης, το outlook σταθερό. Επιπλέον, ο οίκος αξιολόγησης ανέβασε και τις εκτιμήσεις για την επέκταση του Α.Ε.Π. φέτος στο 2,3% από 0,9%, λόγω των επιδόσεων που παρουσίασε η χώρα κατά το δ’ τρίμηνο του 2022. Η ανάπτυξη που αναμένει για τα μετέπειτα χρόνια (2024-2026) βρίσκεται μεταξύ 2-2,5%.

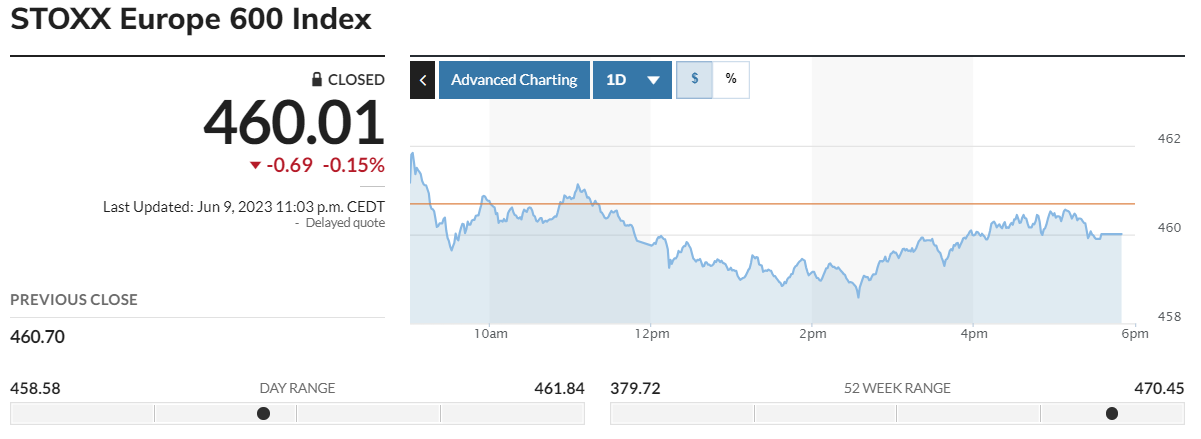

Ήπια πτωτικά κινήθηκε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει στο -0,15%. Στηρίξεις στην αγορά δόθηκαν από τα κέρδη 0,7% των επιχειρήσεων κοινής ωφέλειας, ενώ οι ισχυρότερες πτωτικές πιέσεις καταγράφηκαν από τον κλάδο των χημικών, με απώλειες κατά περίπου 2%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε 0,28% στις 1.261,67 μονάδες και κυμάνθηκε μεταξύ των 1.268,81 μονάδων και 1255,03. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,27% στις 3.062,5 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,23%, κλείνοντας στις μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 128,993 εκατ. και ο όγκος στα 40,179 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση ισχυρή ήταν η άνοδος άνω του 3% για την ΕΛΧΑ. Με σημαντικά κέρδη άνω του 2% έκλεισαν και οι Lamda, Alpha Bank και Μυτιλιναίος και άνω του 1% οι Jumbo και Ε.ΥΔ.Α.Π. Αντίθετα, «βουτιά» άνω του 4% σημείωσε ο Ελλάκτωρ, ακολουθώντας με απώλειες κοντά στο 2% η Εθνική Τράπεζα και με -1% ο Ο.Τ.Ε.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 3,6%, ο FTSE Large Cap ενισχύθηκε κατά 3,69% και ο τραπεζικός δείκτες κέρδισε 7,26%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 διολίσθησε κατά 0,5% στις 460,01 μονάδες.