Του Κωνσταντίνου Γκότση,

Με τη διεθνοποίηση της οικονομίας, η οποία επέφερε, ουσιαστικά, την άρση των συνόρων για την κίνηση κεφαλαίων, το εμπόριο και τις συναλλαγές σε παγκόσμιο επίπεδο, δόθηκε η ευκαιρία σε πολλές πολυεθνικές είτε να μεταφερθούν είτε να ιδρύσουν θυγατρική σε διαφορετική χώρα από αυτή που δραστηριοποιούνται περισσότερο. Προφανώς, πόλος έλξης των πολυεθνικών έγιναν κράτη/περιοχές με χαμηλή έως μηδαμινή φορολογία (tax heavens), χαλαρή νομοθεσία, ελάχιστα έως καθόλου εμπόδια στις επιχειρηματικές δραστηριότητες (ανύπαρκτη γραφειοκρατία), σημαντική προστασία της ιδιωτικής περιουσίας και διακριτικότητα. Παραδείγματα αποτελούν το Μπελίζ, οι Κέιμαν Νήσοι, οι Βρετανικές Παρθένες Νήσοι, οι Μπαχάμες, ο Μαυρίκιος κ.ά.

Εταιρείες διαχείρισης επενδυτικών κεφαλαίων και, ευρύτερα, επιχειρήσεις του χρηματοοικονομικού τομέα είναι συχνές περιπτώσεις εταιρειών που έχουν μεταφέρει την έδρα τους σε έναν «φορολογικό παράδεισο» ή έχουν ιδρύσει μια υπεράκτια (offshore) θυγατρική για να εμφανίζουν πιθανόν σε αυτή τα κέρδη του ομίλου. Ανέκαθεν, στη «μάχη» για την προσέλκυση funds και χρηματοπιστωτικών εταιρειών ήταν (και είναι) και οι λεγόμενες «ασιατικές τίγρεις» (Νότια Κορέα, η Σιγκαπούρη, η Ταϊβάν και το Χονγκ Κονγκ), οι οποίες, μάλιστα, θεωρούνται διεθνή χρηματοοικονομικά κέντρα και είναι από τις χώρες που προσφέρουν τους υψηλότερος βαθμούς οικονομικής ελευθερίας.

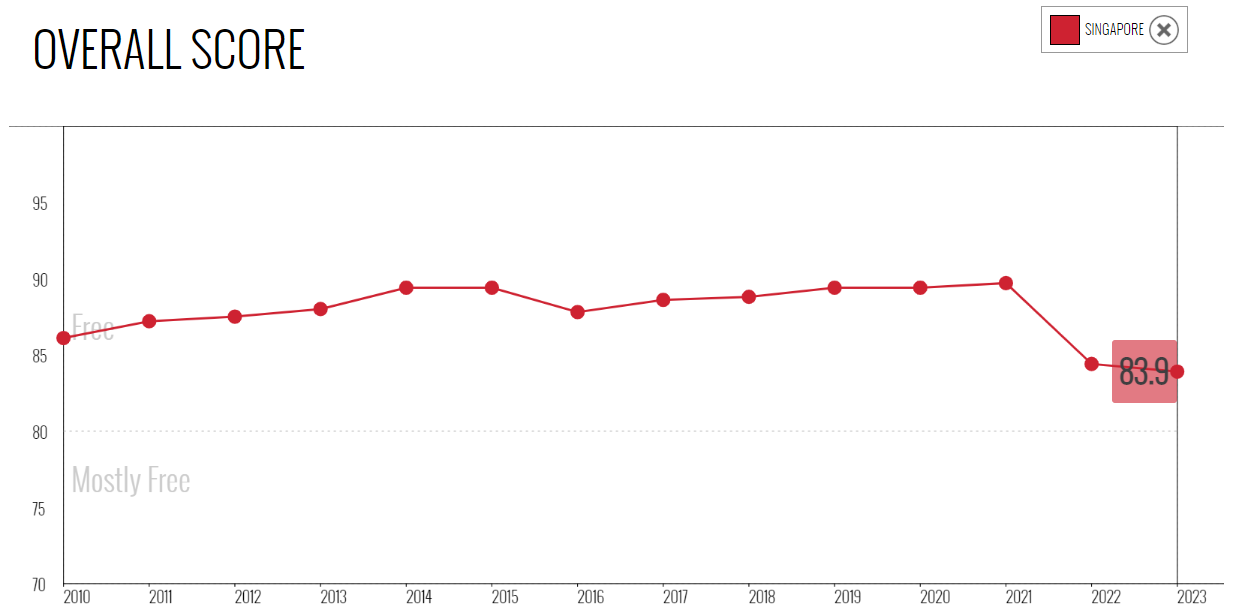

Η Σιγκαπούρη, σύμφωνα με τον δείκτη οικονομικής ελευθερίας της αμερικανικής συντηρητικής δεξαμενής σκέψης (think tank) Heritage Organization, παρουσιάζει τον υψηλότερο βαθμό οικονομικής ελευθερίας διεθνώς με βαθμολογία 83,9 (2023). Το κανονιστικό πλαίσιο της χώρας χαρακτηρίζεται από ισχυρή προστασία των δικαιωμάτων ιδιοκτησίας, αποτελεσματική επιβολή του νόμου κατά της διαφθοράς, ανταγωνιστικό φορολογικό σύστημα, διαφανές ρυθμιστικό σύστημα και μηδαμινό εμπορικό προστατευτισμό, διαμορφώνοντας ένα φιλικό επιχειρηματικό περιβάλλον και καταγράφοντας σημαντικές μακροοικονομικές επιδόσεις. Από οικονομικής (μόνο) πλευράς, θεωρείται ένα φιλελεύθερο κράτος-πρότυπο, το οποίο, μάλιστα, έχει καταφέρει να αξιοποιήσει σχεδόν στο μέγιστο τα οφέλη της παγκοσμιοποίησης και να συρρικνώσει τα κόστη που επιφέρει, όπως για παράδειγμα με την άμεση τεχνολογική και επαγγελματική κατάρτιση των μεγαλύτερων ηλικιακών ομάδων, ώστε να μην αποκλειστούν από την αγορά εργασίας.

Πολλές (οικονομικά) προηγμένες χώρες – η Σιγκαπούρη και το Χονγκ Κονγκ στην περίπτωσή μας – έχουν μάθει να προσαρμόζονται κατάλληλα, όταν αλλάζει το status quo. Εκεί οφείλεται και η επιτυχής τους ανάπτυξη και η εδραίωσή τους στο παγκόσμιο χρηματοπιστωτικό σύστημα. Κατά τη διάρκεια της πανδημίας, το 2020, όταν οι αγορές διεθνώς βρέθηκαν αντιμέτωπες με τα σκληρά lockdown που επέβαλαν τα κράτη για να περιορίσουν τη μετάδοση της νόσου COVID-19, εκείνα βρήκαν την ευκαιρία να πραγματοποιήσουν μεταρρυθμίσεις και να προσελκύσουν περισσότερα hedge funds και κεφάλαια πλούσιων οικογενειών.

Η Σιγκαπούρη, από την πλευρά της, έφτιαξε μια νέα μορφή νομικής οντότητας για όλα τα είδη επενδυτικών κεφαλαίων, τη Variable Capital Company (V.C.C.), η οποία λειτουργεί υπό τον νόμο “Variable Capital Companies Act” (14/01/2020) και υπάγεται στη ρυθμιστική αρχή A.C.R.A. (Accounting and Corporate Regulatory Authority), ενώ, επίσης, εποπτεύεται από τη Νομισματική Αρχή της Σιγκαπούρης (M.A.S.), κυρίως για την αποτροπή ξεπλύματος μαύρου χρήματος.

Χαρακτηριστικά αυτής της εταιρικής μορφής είναι η ευελιξία που δίνεται στην έκδοση και την εξαγορά μετοχών, η διανομή μερισμάτων από διαφορετικές πηγές κεφαλαίων, καθώς και η ποικιλόμορφη διάρθρωση του χαρτοφυλακίου/-ίων της εταιρείας. Μπορεί να διακρατά τόσο εναλλακτικά όσο και παραδοσιακά επενδυτικά κεφάλαια, να συσταθεί ως ένα single standalone fund, umbrella fund ή περισσότερα sub-funds και να ακολουθεί στρατηγικές είτε ανοιχτού είτε κλειστού τύπου, πάντα υπό ένα καλά ρυθμιζόμενο και εποπτευόμενο πλαίσιο διαφάνειας. Παρά το “variable” στην ονομασία τους, τα V.C.C. μπορούν, επίσης, να έχουν σταθερό κεφάλαιο, επιτρέποντάς τους να εξυπηρετούν ένα ευρύ φάσμα πιθανών ενδιαφερομένων, όπως αμοιβαία κεφαλαία, hedge funds, private equities, εταιρείες ακινήτων και διαχειριστών οικογενειακού πλούτου. Επίσης, αυτή η ιδιαίτερη μορφή υπόσχεται να μειώσει περαιτέρω τα κόστη αυτών των εταιρειών, ενώ σημαντικό χαρακτηριστικό τους είναι η πολύ εύκολη διανομή μερίσματος.

Το Χονγκ Κονγκ, αντίστοιχα, τροποποίησε (δύο χρόνια νωρίτερα) και εκείνο το νομικό του πλαίσιο, με σκοπό να επιτραπεί η δυνατότητα ίδρυσης των Open-Ended Fund Companies (O.F.Cs). Πριν από τη συγκεκριμένη μεταρρύθμιση, ένα επενδυτικό κεφάλαιο ανοιχτού τύπου (open-ended investment fund) μπορούσε να λάβει μόνο τη μορφή Unit Trust (αμοιβαία κεφάλαια που παρέχουν τα κέρδη κατευθείαν στου εταίρους, χωρίς, αναγκαστικά, να τα επανεπενδύουν). Εξίσου με τα V.C.Cs, είναι εταιρείες περιορισμένης ευθύνης με μεταβλητό μετοχικό κεφάλαιο και έχουν αρκετά ακόμα παρόμοια χαρακτηριστικά. Επίσης, τα μερίδια/μετοχές τους μπορούν να διατίθενται δημόσια στο επενδυτικό κοινό είτε ιδιωτικά. Δημιουργήθηκαν για να παρέχουν μεγαλύτερη ευελιξία και να μην περιορίζονται από πολλά εμπόδια που θέτει η εκάστοτε νομοθεσία. Ωστόσο, και στο Χονγκ Κονγκ βρίσκονται από επαρκή εποπτεία και ρύθμιση από τις αρχές.

Τα νέα αυτά επενδυτικά οχήματα της Σιγκαπούρης και του Χονγκ Κονγκ αποτελούν ισχυρή πρόκληση για τα παραδοσιακά υπεράκτια (offshore) κέντρα που αναφέραμε πιο πάνω, καθώς τα δύο κράτη διαμορφώνονται ως άμεσοι ανταγωνιστές τους, προσελκύοντας νέα επενδυτικά κεφάλαια. Παράλληλα, ενδεχομένως, να επιφέρουν σημαντικές αλλαγές στον τρόπο διαχείρισης κεφαλαίων, δημιουργώντας μια νέα τάση στην αγορά, με αποτέλεσμα να πρέπει τα υπόλοιπα κέντρα να δράσουν κατάλληλα για να μην είναι στάσιμα.

Η Σιγκαπούρη και το Χονγκ Κονγκ, τα δύο μεγάλα αντίπαλα ασιατικά χρηματοπιστωτικά κέντρα, έχουν, πλέον, όλα τα βασικά χαρακτηριστικά για να μπορέσουν να τραβήξουν κεφάλαια από τα κλασικά «υπεράκτια» οικονομικά περιβάλλοντα. Ωστόσο, η προσπάθειά τους να διαμορφώσουν έναν βελτιωμένο «υπεράκτιο» προορισμό των διεθνών funds τις φέρνει αντιμέτωπες με νέες προκλήσεις.

Ο στόχος τους είναι να προσελκύσουν ποιοτικές και κερδοφόρες επιχειρήσεις που βρίσκονται σε offshore περιοχές, αλλά ενέχει και ο κίνδυνος να εισέλθουν κεφάλαια ατόμων που έχουν υποστεί κυρώσεις από τη Δύση, που θέλουν να κάνουν ξέπλυμα, να φοροδιαφύγουν υπό τον «μανδύα» της προστασίας της ιδιωτικότητας. Συνεπώς, είναι σημαντικό οι ρυθμιστικές αρχές της χώρας να εξασφαλίσουν τη διαφάνεια και την απαραίτητη ρύθμιση της αγοράς. Αν αναμειχθούν νόμιμα με παράνομα κεφάλαια και επενδυθούν σε πολλούς διαφορετικούς τομείς, τότε το έργο των αρχών θα γίνει πολύ δύσκολο.

Ήδη έχουν τεθεί σε εφαρμογή τέτοιου είδους μέτρα, τα οποία υποχρεώνουν τα ίδια τα στελέχη των fund και των τραπεζών, που δραστηριοποιούνται στις περιοχές αυτές, να εντοπίζουν τα «βρώμικα» χρήματα. Η αποτελεσματικότητα και η εφαρμογή αυτών των μέτρων, που θα φανούν στο – ελπίζουμε κοντινό – μέλλον, θα καθορίσουν αν όντως θα αναβαθμιστούν ως χρηματοοικονομικά κέντρα ή θα αναδυθεί σωρεία σκανδάλων τύπου “Suisse Secrets”.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- 2023 Index of Economic Freedom – Singapore, heritage.org, διαθέσιμο εδώ

- Variable Capital Companies, acra.gov.sg, διαθέσιμο εδώ

- Understanding the Singapore Variable Capital Company (VCC), pwc.com, διαθέσιμο εδώ

- The Hong Kong Open Ended Fund Company, thehedgefundjournal.com, διαθέσιμο εδώ

- Singapore and Hong Kong vie to be the Caymans of Asia, ft.com, διαθέσιμο εδώ