Του Κωνσταντίνου Γκότση,

Παρά το θετικό πρόσημο που σημείωσε η ελληνική αγορά συνολικά στο χρηματιστηριακό πενθήμερο, η εβδομάδα χαρακτηρίστηκε από διορθώσεις και κατοχυρώσεις κερδών. Είναι λογικό να συμβεί αυτό, έπειτα από ένα εντυπωσιακό «ράλι» τους τελευταίους 2 μήνες, καθώς δίνει ρευστότητα για ορθότερες διαρθρώσεις χαρτοφυλακίων και συνέχεια της ανόδου.

Μέχρι και το τέλος της συνεδρίασης της Τρίτης, πολλοί αναλυτές ανέφεραν ότι το ανοδικό momentum θυμίζει εποχές 1998. Δικαιολογημένα, βέβαια, καθώς η ισχυρή προσδοκία για ανάκτηση της επενδυτικής βαθμίδας, η έλλειψη πολιτικού ρίσκου και το κύμα από επιχειρηματικά deals πλημμυρίζει με αισιοδοξία την αγορά, προσελκύοντας, παράλληλα, νέους επενδυτές.

Ωστόσο, έπειτα από την τραγωδία στα Τέμπη, έχει επανέλθει η πολιτική αβεβαιότητα στο επενδυτικό κοινό. Προς το παρόν, δεν μπορούμε να γνωρίζουμε ξεκάθαρα πόσο θα επηρεάσει το εκλογικό αποτέλεσμα το γεγονός αυτό, ούτε το αν θα υπάρξει παράταση της προεκλογικής περιόδου. Οι αναταράξεις στο πολιτικό σκηνικό της χώρας ίσως καθυστερήσουν την αναβάθμιση της Ελλάδας, καθώς μπορεί να αναθεωρηθεί η στάση των οίκων αξιολόγησης λόγω του φόβου της πολιτικής αστάθειας.

Γενικά, όλο αυτό το διάστημα ευρύτερα στην ευρωπαϊκή αγορά, οι επενδυτές τοποθετούνταν αντίθετα στις προειδοποιήσεις των αναλυτών και απ’ ό,τι φαίνεται συνεχίζουν να το πράττουν. Ωστόσο, αυτή την εβδομάδα έγινε πιο ξεκάθαρο το τοπίο απέναντι στη μελλοντική πολιτική της Ε.Κ.Τ. σχετικά με τα επιτόκια, δείχνοντας πως θα πραγματοποιηθούν ακόμα 2 αυξήσεις 50 μονάδων βάσης και το καλοκαίρι θα πραγματοποιηθεί ένα stop στις αυξήσεις μέχρι να υποχωρήσει ο πληθωρισμός. Επιπλέον, συνεχίζουν τη βελτίωση τα μακροοικονομικά της Ευρώπης, αμφινταλαντεύοντας τους επενδυτές στο πώς θα πρέπει να προεξοφλήσουν το γεγονός αυτό, αφού ο πληθωρισμός δείχνει να επιμένει σε υψηλά επίπεδα.

Τη Δευτέρα το Χρηματιστήριο Αθηνών παρέμεινε κλειστό λόγω αργίας. Τα ευρωπαϊκά χρηματιστήρια ολοκλήρωσαν τη συνεδρίαση της Δευτέρας με σημαντικά κέρδη, με τους βασικούς δείκτες των ανεπτυγμένων αγορών να σημειώνουν άνοδο μεγαλύτερη του 1% (με εξαίρεση τον βρετανικό FTSE 100). Βασικό στήριγμα της ημερήσιας ανόδου ήταν ο ταξιδιωτικός κλάδος, ο οποίος κέρδισε 2,4%.

«Ράλι» σε μια πλειάδα τίτλων πυροδότησε στο Χρηματιστήριο Αθηνών την Τρίτη το rebalancing των δεικτών της MSCI, εκτοξεύοντας τον τζίρο σε εντυπωσιακά επίπεδα (πάνω από τον μισό όγκο –δηλαδή περίπου 32 εκατ. κομμάτια– διακινήθηκε στις δημοπρασίες). Δεν έλλειψαν και οι αρκετές διορθώσεις (θετικές και αρνητικές) σε συγκεκριμένους τίτλους, με αρκετές αναδιαρθρώσεις χαρτοφυλακίων.

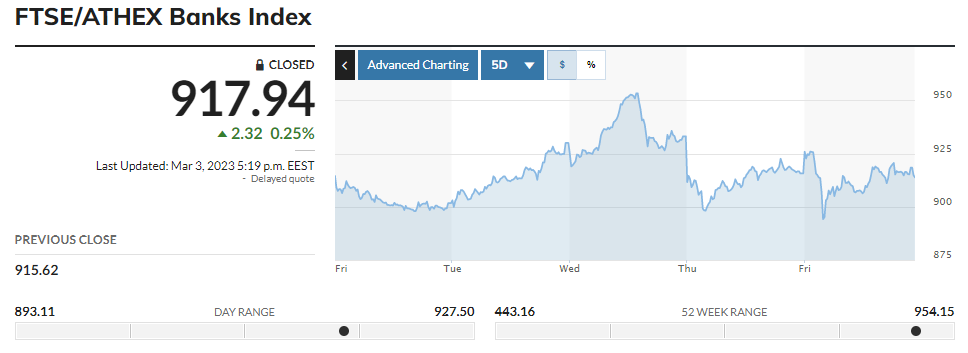

Με τη συνεδρίαση της Δευτέρας, το ελληνικό χρηματιστήριο ολοκλήρωσε τον 5ο σερί θετικό μήνα, με τον Γενικό Δείκτη να προσθέτει κέρδη κατά 10,40%, τον FTSE Large Cap να ενισχύεται κατά 11,10% και τον τραπεζικό δείκτη να πραγματοποιεί άλμα 20,25%!

Μία από τις μετοχές που ξεχώρισαν ήταν αυτή της Motor Oil, η οποία είχε τη δεύτερη μεγαλύτερη ημερήσια (θετική) απόδοση στην υψηλή κεφαλαιοποίηση. Μάλιστα, το 42% περίπου της συναλλακτικής δραστηριότητας (€ 158 εκατ.) αφορούσε αποκλειστικά τη μετοχή της.

Ο λόγος του τεράστιου επενδυτικού ενδιαφέροντος της μετοχής ενδοσυνεδριακά (intraday) ήταν η εισαγωγή της (από την Τετάρτη) στον δείκτη Standard Greece της MSCI. Στον παραπάνω δείκτη περιλαμβάνονται οι Eurobank, Ο.Τ.Ε., Alpha Bank, Ο.Π.Α.Π., Εθνική Τράπεζα, Μυτιληναίος, Τέρνα Ενεργειακή, Jumbo, Δ.Ε.Η. και, πλέον, η Motor Oil.

Την εντυπωσιακότερη άνοδο, όμως, στην υψηλή κεφαλαιοποίηση την κατέγραψε η μετοχή του Ελλάκτωρ. Οι φημολογίες για εμπόδια στο deal με την κυπριακή Wade Adams –εταιρεία συμφερόντων του Δημήτρη Κούτρα– για την πώληση της Άκτωρ, που θα προσφέρει σημαντική ρευστότητα στον όμιλο της εισηγμένης, καθώς και η πιθανή αρνητική κατάληξη του deal για την Αττική Οδό, λόγω της απεμπλοκής της γαλλικής Ardian Infrastructure, δεν πτόησαν τους αγοραστές.

Σύμφωνα με αναλυτές, θετικά φαίνεται να επηρέασε την πορεία της μετοχής η δυνατότητα σύμβασης μεταξύ της εταιρείας Αττικό Μετρό και την κοινοπραξία Άκτωρ – We Build – Hitachi Rail STS –κατασκευάστρια του έργου*–, ώστε να αναλάβουν, επίσης, τη λειτουργία και τη συντήρηση του Μετρό Θεσσαλονίκης* για δύο με τρία χρόνια, μέχρι να αποφανθεί ο ανάδοχος από τον διαγωνισμό Σ.Δ.Ι.Τ. του Υπουργείου Υποδομών και Μεταφορών. Η δυνατότητα αυτή προβλέπεται έπειτα από τροπολογία του ψηφισθέντος νομοσχεδίου του Υπουργείου Εσωτερικών για το «Σύστημα Καινοτομίας στον δημόσιο τομέα».

Πτωτικά και με μικρές μεταβολές έκλεισε η ευρωπαϊκή αγορά, καθώς προκάλεσαν πτωτικές πιέσεις τα στοιχεία για τον ενισχυμένο πληθωρισμό σε Γαλλία (κυρίως προερχόμενη από τις αυξήσεις στα τρόφιμα) και Ισπανία, όπου έφτασε στο 7,2% (από 7%) και 6,1% (από 5,9%) –σε ετήσια βάση– τον Φλεβάρη, αντίστοιχα για τις δύο χώρες.

Εξαίρεση αποτέλεσαν τα περιφερειακά χρηματιστήρια της Ισπανίας και της Ιταλίας, τα οποία βρέθηκαν στο «πράσινο». Κύριο στήριγμα της ισπανικής αγοράς ήταν η τράπεζα Santander (+4,8%), η οποία ανακοίνωσε ότι τα μισά της κέρδη θα τα διανέμει στους μετόχους μέσω μερίσματος.

Γενικά, τα σημάδια επανόδου του πληθωρισμού, συνδυαστικά με τη «γερακίσια» ρητορική των κεντρικών τραπεζιτών, αποτελούν επίφοβες ενδείξεις της αγοράς για περαιτέρω νομισματική «σύσφιξη» από την Ε.Κ.Τ., γεγονός που δημιούργησε τριγμούς στην αγορά μετοχών και ομολόγων της Ευρώπης.

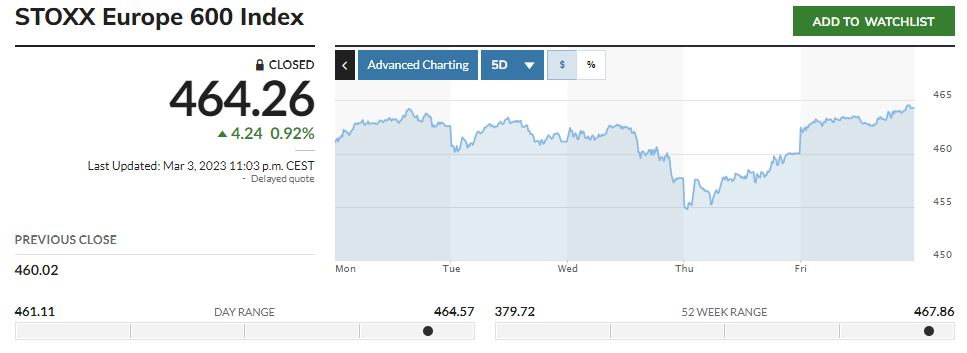

Συνολικά, η ευρωπαϊκή αγορά ολοκλήρωσε με μικρά κέρδη τον Φεβρουάριο, με τον δείκτη Stoxx Europe 600 να ενισχύεται κατά 1,7%.

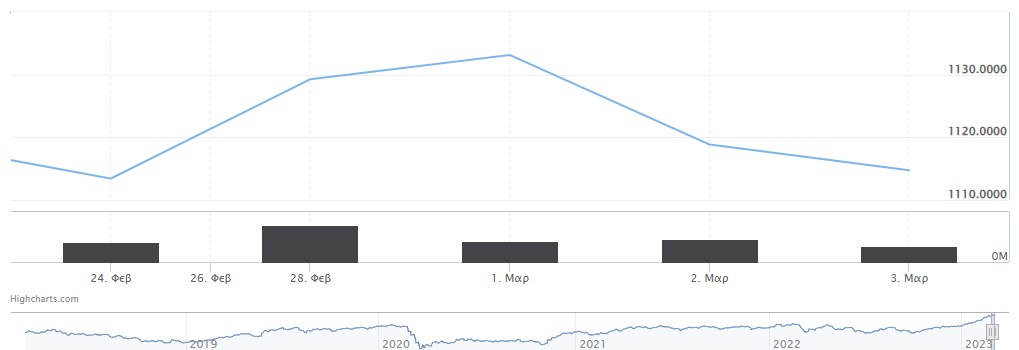

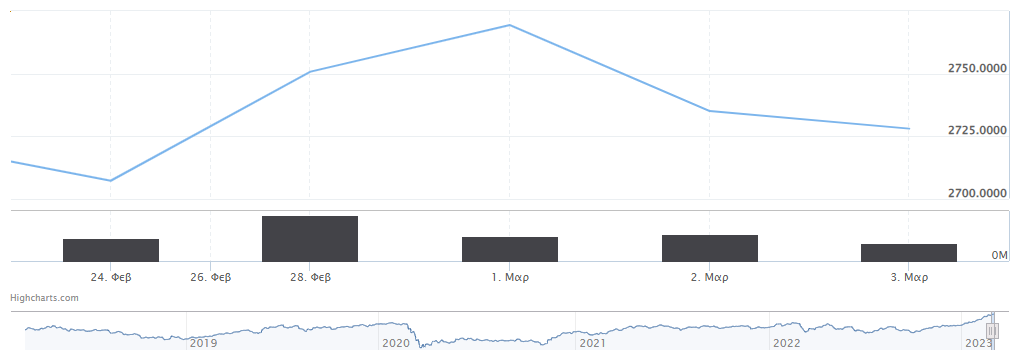

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,43% στις 1.129,25 μονάδες και κυμάνθηκε μεταξύ 1.129,25 μονάδων και 1.113,92 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,61% στις 2.750,76 μονάδες και ο τραπεζικός δείκτης κέρδισε 3,13%, ανεβαίνοντας στις 929,94 μονάδες. Η αξία συναλλαγών διαμορφώθηκε πολύ υψηλά στα € 377,60 εκατ. και ο όγκος στα 62,06 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρά ήταν τα κέρδη για Ελλάκτωρ (5,66%), Motor Oil (5,20%) και Σαράντη (4,13%). Ακολούθησαν με αξιοσημείωτη άνοδο που ξεπέρασε το 3% οι Eurobank και Alpha Bank, καθώς, επίσης, έκλεισαν πάνω από το +2% οι Εθνική Τράπεζα, Quest, Μυτιληναίος και Titan και πάνω από το +1% οι Τέρνα Ενεργειακή, Τράπεζα Πειραιώς, Lamda, Autohellas, Aegean και Δ.Ε.Η. Αντιθέτως, σημαντικές ήταν οι απώλειες για τη Jumbo, που ξεπέρασαν το 1%.

Με μεικτά πρόσημα και αρκετές διακυμάνσεις ολοκλήρωσε την Τετάρτη τη συνεδρίασή του το Χρηματιστήριο Αθηνών, σημειώνοντας ξανά θετικό πρόσημο στο τέλος της ημέρας, ενώ, παράλληλα, βοήθησαν και οι εντολές από χθες που δεν είχαν εκτελεστεί.

Οι πτωτικές πιέσεις, που προκλήθηκαν ευρύτερα στην Ευρώπη, πήγαζαν κυρίως από τις αρχικές εκτιμήσεις για τα στοιχεία του πληθωρισμού στη Γερμανία (9,3% τον Φεβρουάριο, σε ετήσια βάση, αντί για 9% που έδειχναν οι προβλέψεις), παρουσιάζοντας κλιμάκωση σε σχέση με τον προηγούμενο μήνα. Αυτή η είδηση αντιστάθμισε σε μεγάλο βαθμό την αισιοδοξία από τις θετικές εξελίξεις στις ασιατικές αγορές, οδηγώντας, επίσης, σε νέες αναταράξεις στην αγορά ομολόγων.

Στα σημαντικά της ημέρας, συγκαταλέγεται η παρέμβαση της διοίκησης του Χ.Α. στην αγορά, βάζοντας πλαφόν διακύμανσης +/- 10% επί της τιμής ανοίγματος σε τίτλους που έχουν διασπορά (free float) χαμηλότερη του 10%, χωρίς εξαιρέσεις, με ισχύ από τη Δευτέρα. Αφορμή αποτέλεσε το γεγονός ακραίων διακυμάνσεων –κυρίως στη μετοχή της Attica Bank–, καθώς σε προηγούμενες συνεδριάσεις καταγράφηκαν αρκετές τιμές σε ανώτερα (limit up) και κατώτερα (limit down) όρια ημέρας, σε τέτοιου είδους μετοχές, ενώ, παράλληλα, θα πραγματοποιηθεί και έκτακτος έλεγχος.

Sell–off πραγματοποιήθηκε σε πολλούς κλάδους της ευρωπαϊκής αγοράς την Τετάρτη, έπειτα από τα στοιχεία για τον πληθωρισμό της Γερμανίας, όπως προαναφέρθηκε. Οι ισχυρότερες πιέσεις προήλθαν περισσότερο από εταιρείες κοινής ωφέλειας (–2,6%), ενώ βασικό στήριγμα της αγοράς ήταν ο κλάδος των εξορύξεων (+2,2%). Ο δείκτης Stoxx Europe 600 υποχώρησε κατά 0,75%, ενώ από τους βασικούς δείκτες μόνο ο βρετανικός δείκτης FTSE 100 βρέθηκε σε θετικά εδάφη.

Σύμφωνα με την Goldman Sachs, η οποία αναθεώρησε προς τα πάνω 2 φορές αυτή την εβδομάδα τις προβλέψεις για τα επιτόκια της Ε.Κ.Τ., αναμένει πως και στη συνεδρίαση του Μαΐου θα αποφασιστεί αύξηση κατά 50 μονάδες βάσης, χωρίς να απορρίπτεται το σενάριο πιο ήπιας ανόδου.

Τέλος, σύμφωνα με τα στοιχεία της S&P Global, ο μεταποιητικός τομές της Ευρωζώνης βρέθηκε σε υψηλά 9 μηνών, παρουσιάζοντας άνοδο των οικονομικών δραστηριοτήτων. Ο τομέας της μεταποίησης ενισχύθηκε κλιμακωτά σε Ισπανία, Ιρλανδία, Ελλάδα και Ιταλία, ενώ, αντιθέτως, υποχώρησε στις χώρες του πυρήνα (Γαλλία και Γερμανία).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,34% στις 1.133,11 μονάδες και κυμάνθηκε μεταξύ 1.122,66 μονάδων και 1.140,96 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,68% στις 2.769,38 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,34%, κλείνοντας στις 933,07 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 130 εκατ. και ο όγκος στα 40,2 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρές ήταν οι απώλειες για τον Ελλάκτωρ ύψους 3,57%. Επίσης, με πτώση μεγαλύτερη του 1% ολοκλήρωσαν τις συναλλαγές οι Τιτάν, Μυτιληναίος και Τράπεζα Πειραιώς. Αντιθέτως, με άλμα ύψους 3,41% έκλεισε ο Ο.Π.Α.Π., με τις Motor Oil, Ο.Τ.Ε. και Εθνική Τράπεζα να σημειώνουν, επίσης, άνοδο άνω του 2%. Τέλος, σημαντική θετική απόδοση είχε και η Δ.Ε.Η. (+1,20%).

Ισχυρή πτώση έφερε στο Χρηματιστήριο Αθηνών την Πέμπτη η διόρθωση των επενδυτών, βρίσκοντας αφορμή για κατοχύρωση βραχυπρόθεσμων κερδών, με αρκετούς να αναφέρονται σε ενδείξεις σταθεροποίησης της αγοράς και διακοπής τους συνεχούς ανοδικούς momentum. Ωστόσο, οι ταλαντωτές του Γενικού Δείκτη συνεχίζουν να είναι σε υπεραγορασμένα επίπεδα.

Ισχυρές ήταν οι πιέσεις και στον τραπεζικό κλάδο, με το μεγαλύτερο βαρίδι να αποτελεί η Τράπεζα Πειραιώς. Αντίθετα, μόνο η Eurobank κατέγραψε θετικό πρόσημο με πολύ ήπια μεταβολή.

Στον αντίποδα, η Jumbo ήταν η μοναδική μετοχή της υψηλής κεφαλαιοποίησης που κατέγραψε σημαντική άνοδο, υπεραντισταθμίζοντας τις απώλειες που κατέγραψε στην ανοδική συνεδρίαση της Τρίτης. Η συγκεκριμένη εισηγμένη, γενικά, ξεχωρίζει για τις συνολικές επιδόσεις και για την ευρύτερη ανθεκτικότητά της την περίοδο των lockdowns, συνεχίζοντας να προσελκύει τους επενδυτές.

Αίσθηση προκάλεσε και η αναστολή διαπραγματεύσεων για τη μετοχή της Frigoglass, έπειτα από αίτημα της Επιτροπή Κεφαλαιαγοράς, επικαλούμενη την παράγραφο 1 του άρθρου 17 του ν. 3371/2005 για προστασία των επενδυτών ομαλή λειτουργία της αγοράς μετοχών της εταιρείας. Ο τίτλος της εισηγμένης φαίνεται να έχανε ήδη 4,85% μέσα στη μέρα, με τις ειδήσεις σχετικά με την εταιρεία που έρχονταν στην επιφάνεια να μην έδειχναν καθαρό τοπίο. Σύμφωνα με τελευταία δημοσιεύματα, τελικώς, η ιδιοκτησία της εταιρείας περνά στους ομολογιούχους, έπειτα από αθέτηση πληρωμής δόσης ομολογιακού δανείου, λίγους μήνες μετά την αναδιάρθρωση χρέους που πραγματοποιήθηκε στον όμιλο.

Με κέρδη ολοκλήρωσε την Πέμπτη η ευρωπαϊκή αγορά, με εναλλαγή προσήμου κατά τη διάρκεια των διαπραγματεύσεων. Θετικό έναυσμα για κάποιους αγοραστές αποτέλεσε η μικρότερη άνοδος για τον Δ.Τ.Κ. στην Ευρωζώνη, σε σχέση με αυτή που είχαν προβλέψει. Ωστόσο, ο πληθωρισμός για τον Φεβρουάριο, βάσει των προκαταρκτικών στοιχείων, καταγράφηκε στο 8,5%, ενώ η μέση τιμή των εκτιμήσεων της αγοράς ήταν στο 8,2%.

Επιπλέον, θετικά λειτούργησε και η ανακοίνωση ενός πιθανού χρονοδιαγράμματος από τους κεντρικούς τραπεζίτες. Αναφέρθηκε ότι θα υπάρξει διακοπή των αυξήσεων στα επιτόκια περίπου το καλοκαίρι, αλλά με διατήρησή τους σε αυτά τα επίπεδα, μέχρι ο πληθωρισμός να υποχωρήσει σε ικανοποιητικά επίπεδα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,26% στις 1.118,79 μονάδες και κυμάνθηκε μεταξύ 1.120,21 μονάδων και 1.102,94 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 1,24% στις 2.734,98 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,87%, πέφτοντας στις 915,62 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 118,63 εκατ. και ο όγκος στα 44,76 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό «βουτιά» 4,01% έκανε η μετοχή της Τράπεζας Πειραιώς, ακολουθώντας με σημαντικές απώλειες άνω του 2% οι Motor Oil, Alpha Bank, Δ.Ε.Η., Εθνική Τράπεζα και Βιοχάλκο. Αντιθέτως, σημαντική ήταν η άνοδος για τον τίτλο της Jumbo, ύψους 3,23%.

Συνεχίστηκε η διόρθωση στο Χρηματιστήριο Αθηνών και την Παρασκευή σε επιλεγμένους τίτλους, χωρίς, όμως, να χαθεί το θετικό πρόσημο σε εβδομαδιαίο επίπεδο. Η κατοχύρωση κερδών από τους εγχώριους επενδυτές, προφανώς, είναι κάτι αναμενόμενο, αλλά και θεμιτό, ώστε να αποκτήσουν ρευστότητα και να υπάρξει ορθή αναδιάρθρωση των χαρτοφυλακίων.

Παρά την, ομολογουμένως, ανεβασμένη συναλλακτική δραστηριότητα στην ελληνική αγορά, οι επενδυτές συνεχίζουν να επικεντρώνονται σε συγκεκριμένους τίτλους, κυρίως της υψηλής κεφαλαιοποίησης. Η στάση αυτή, που ενδεχομένως να επικρατήσει μέχρι την ανάκτηση της επενδυτικής βαθμίδας, στενεύει τα περιθώρια ανόδου. Παράλληλα, το πολιτικό ρίσκο –που έχει επανέλθει στο προσκήνιο– και η πιθανή διατήρηση της επιθετικής στάσης των Κεντρικών Τραπεζών ίσως ωθήσουν τους επενδυτές σε σημαντικές αναθεωρήσεις των θέσεών τους.

Κέρδη κατέγραψαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,9%. Κύριο στήριγμα της αγοράς ήταν ο κλάδος της αυτοκινητοβιομηχανίας, ο οποίος είχε άνοδο 3,6%, ξεχωρίζοντας το άλμα 11,2% της VolksWagen, αφού οι εκτιμήσεις για το 2023 ήταν πολύ καλύτερες από αυτές που περίμεναν οι αναλυτές. Μόνο ο κλάδος του πετρελαίου υποχώρησε και έκλεισε με αρνητικό πρόσημο την Παρασκευή.

Η θετική είδηση, που έδωσε πάτημα στους αγοραστές, ήταν οι ανακοινώσεις των στοιχείων από τη Eurostat για τις τιμές παραγωγού, οι οποίες υποχώρησαν κατά 2,8% τον Ιανουάριο (σε μηνιαία βάση). Επίσης, ανακοινώθηκε από την S&P Global ο σύνθετος P.M.I. του Φεβρουαρίου για την Ευρωζώνη, ανεβαίνοντας στο 52 από 50,3, με την οικονομική δραστηριότητα να έχει μπει ξανά σε τροχιά επέκτασης και επιτάχυνσης.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,37% στις 1.114,68 μονάδες και κυμάνθηκε μεταξύ 1.125,00 μονάδων και 1.103,88 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,26% στις 2.727,95 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,25%, κλείνοντας στις 917,94 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 95,88 εκατ. και ο όγκος στα 29,23 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρή ήταν η πτώση για τη Δ.Ε.Η. που ξεπέρασε το 3%, όπως, επίσης, και για τη Motor Oil που ήταν μεγαλύτερη του 2%. Ακολούθησαν με απώλειες άνω του 1% οι Ο.Τ.Ε., Ο.Π.Α.Π., Ε.ΥΔ.Α.Π., Τέρνα Ενεργειακή, Lamda και Τράπεζα Πειραιώς. Αντιθέτως, με σημαντικά κέρδη ολοκλήρωσε τις συναλλαγές η Jumbo ύψους 3,79%, ενώ, επίσης, η Εθνική Τράπεζα έκλεισε με κέρδη της τάξεως του 1,17%.

Συνοψίζοντας, την εβδομάδα που μας πέρασε ο Γενικός Δείκτης κατέγραψε άνοδο 0,11%, ο FTSE Large Cap ενισχύθηκε κατά 0,77% και ο τραπεζικός δείκτης κέρδισε 1,80%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με άνοδο 1,27% στις 464,26 μονάδες.

Σε επίπεδο μετοχών, την ισχυρότερη εβδομαδιαία άνοδο είχαν οι Jumbo (5,25%), Eurobank (4%), Εθνική Τράπεζα (3,88%), Σαράντης (3,13%) και Ideal Holdings (3,09%).

Στον αντίποδα, την ισχυρότερη εβδομαδιαία πτώση είχαν οι Avax (6,28%), Ekter (5,05%), Interlife (4,66%), Τράπεζα Πειραιώς (4,50%) και Μοτοδυναμική (4,39%).