Του Κωνσταντίνου Γκότση,

Ασταμάτητη η άνοδος στο Χρηματιστήριο Αθηνών, παρουσιάζοντας κέρδη για 10η σερί εβδομάδα, ενώ, παράλληλα, για τις ευρωπαϊκές αγορές το περασμένο χρηματιστηριακό πενθήμερο αποτέλεσε τη χειρότερη εβδομάδα έως τώρα για το 2023, με τις απώλειες συνολικά να ξεπερνούν το 1%.

Οι τονωμένες επιδόσεις που εμφανίζουν τα εταιρικά αποτελέσματα πολλών εισηγμένων την προηγούμενη εβδομάδα, παράλληλα με τα επιχειρηματικά deals που βρίσκονται στο τραπέζι των συζητήσεων, αποτέλεσαν ισχυρή στήριξη για την ελληνική αγορά, ωθώντας τη στο «πράσινο» για ακόμα μια φορά.

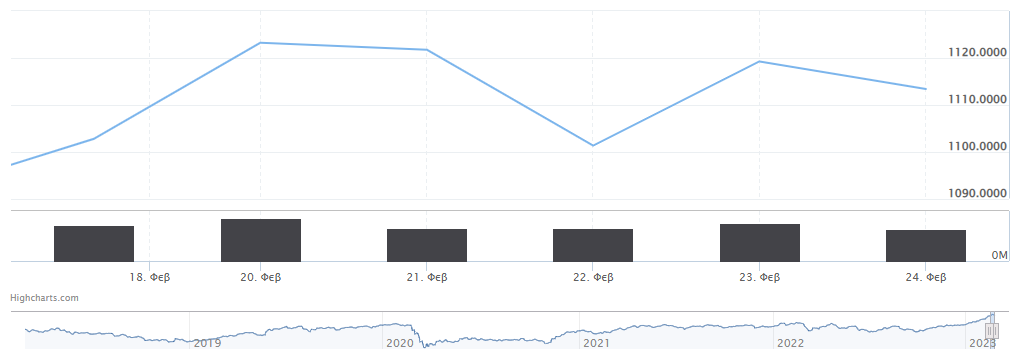

Ακόμη η αγορά φαίνεται να «ψάχνει» το σημείο-ζώνη ισορροπίας για να στερεοποιηθεί, μέχρι να επέλθει η ανάκτηση της επενδυτικής βαθμίδας. Σύμφωνα με αναλυτές, σε βραχυπρόθεσμο ορίζοντα, οι αντιστάσεις του Γ.Δ. βρίσκονται στα επίπεδα των 1.120 μονάδων, με τις βασικές στηρίξεις να κυμαίνονται στο εύρος μεταξύ 1.040 με 1.075 μονάδων.

Ιδιαίτερα ενισχυμένη καταγράφεται και η συναλλακτική δραστηριότητα στην εγχώρια αγορά, γεγονός που υποδηλώνει την εισροή νέων ξένων κεφαλαίων από θεσμικούς –κατά κύριο λόγο– επενδυτές. Η πρόωρη επένδυσή τους οφείλεται στο bull market που ήδη πραγματοποιείται, καθώς και στη σημαντική αποκλιμάκωση του πολιτικού κινδύνου σχετικά με τις απερχόμενες εθνικές εκλογές. Το τελευταίο, ουσιαστικά, εντείνει το ενδεχόμενο της αναβάθμισης των ελληνικών τίτλων από τους διεθνείς οίκους αξιολόγησης σε σύντομο χρονικό διάστημα, με αποτέλεσμα πολλοί επενδυτές να κάνουν ένα είδους (νόμιμου) front running για να προλάβουν το «ράλι» που θα προκληθεί στην ελληνική αγορά μετοχών και ομολόγων.

Ακόμα μία εντυπωσιακή άνοδο στο Χρηματιστήριο Αθηνών τη Δευτέρα, κλείνοντας, μάλιστα, στα υψηλά της ημερήσιας συνεδρίασης. Σημαντικό στήριγμα αποτέλεσαν ευρύτερα οι εισηγμένες από την υψηλή κεφαλαιοποίηση, σε συνδυασμό με κάποιους επιλεγμένους τίτλους της μεσαίας κεφαλαιοποίησης.

Ουσιαστικά, όμως, «οδηγός» της ημερήσιας ανοδικής πορείας ήταν ο τραπεζικός κλάδος, σημειώνοντας ισχυρή άνοδο που ξεπέρασε το 5%, με τις συναλλαγές που αφορούσαν τις συστημικές τράπεζες να καταγράφουν σχεδόν το 50% του ημερήσιου τζίρου. Ειδικότερα, η Alpha Bank παρουσίασε τον υψηλότερο ημερήσιο τζίρο (άνω των € 25 εκατ.), όπως, επίσης, και τα υψηλότερα κέρδη, ακολουθώντας η Eurobank σε παρόμοια επίπεδα.

Ήπιες μεταβολές παρουσιάστηκαν στα υπόλοιπα χρηματιστήρια της Ευρώπης με μεικτά πρόσημα, καθώς οι επενδυτές φάνηκαν επιφυλακτικοί στις ενέργειές τους μέχρι να ανακοινωθούν τα στοιχεία των P.M.Is σε Ευρωζώνη και Η.Π.Α. Επιπλέον, βασική παράμετρος της υποτονικότητας των επενδυτών τη Δευτέρα αποτέλεσε και η αργία στη Wall Street, καθώς μείωσε την κινητικότητα στην αγορά.

Στο επενδυτικό επίκεντρο συνεχίζουν να βρίσκονται και οι Κεντρικές Τράπεζες, προσπαθώντας οι επενδυτές να διακρίνουν τις επόμενες κινήσεις τους, τη διάρκεια και το μέγεθος της «σύσφιξης» που θα ακολουθήσει. Η Ε.Κ.Τ. έχει αναγγείλει πως θα πραγματοποιήσει –ενδεχομένως– αύξηση κατά 50 μονάδες βάσης στα επιτόκιά της στην επόμενη συνεδρίαση, εφόσον ο πληθωρισμός δείχνει να επιμένει.

Τέλος, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Επιτροπή, βελτιωμένη εμφανίστηκε η καταναλωτική εμπιστοσύνη στην Ευρωζώνη τον Ιανουάριο, φτάνοντας στα υψηλά ενός έτους. Το γεγονός αυτό δημιουργεί ανάμεικτες αντιδράσεις στο επενδυτικό κοινό, καθώς από τη μία συνεχίζει να παρουσιάζεται ανθεκτική η οικονομία της ζώνης του ευρώ, ενώ, από την άλλη, δίνει περιθώριο στην Ε.Κ.Τ. να παρατείνει ή/και να επεκτείνει την τρέχουσα πολιτική της.

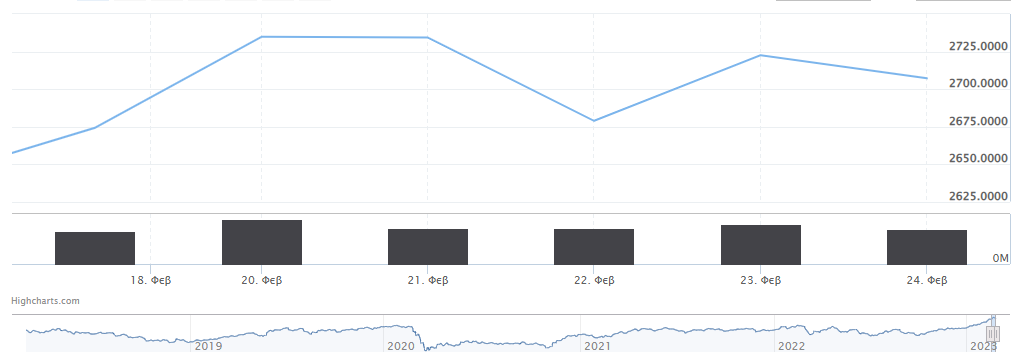

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,86% στις 1.123,23 μονάδες και κυμάνθηκε μεταξύ 1.123,23 μονάδων και 1.105,52 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,27% στις 2.734,82 μονάδες και ο τραπεζικός δείκτης κέρδισε 5,34%, σκαρφαλώνοντας στις 911,32 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 121,04 εκατ. και ο όγκος στα 46,47 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος –άνω του 5%– για τις Alpha Bank, Eurobank και Εθνική Τράπεζα, καθώς, επίσης, με κέρδη μεγαλύτερα του 4% έκλεισε και η Τράπεζα Πειραιώς. Ακολούθησαν με άνοδο μεγαλύτερη του 2% οι Autohellas και Ελληνικά Πετρέλαια και με άνω του 1% οι Τιτάν, Μυτιληναίος, Ο.Λ.Π., Jumbo, Aegean και Coca Cola. Αντιθέτως, με απώλειες μεγαλύτερες του 1% έκλεισε ο Σαράντης.

Μικρές ήταν οι απώλειες για το Χρηματιστήριο Αθηνών την Τρίτη, με τις τράπεζες να απορροφούν μεγάλο μέρος των πτωτικών πιέσεων της ημέρας και να κλείνουν με θετικό πρόσημο και αξιοσημείωτα κέρδη, δεδομένης της μικρής διορθωτικής κίνησης.

Αντίθετα στην αγορά κυμάνθηκε και ο δείκτης της μεσαίας κεφαλαιοποίησης, ο οποίος παρουσιάζει όλο και μεγαλύτερο ενδιαφέρον λόγω των επιχειρηματικών deals που τρέχουν και φημολογούνται μεταξύ των εισηγμένων του, σε συνδυασμό με τις ελκυστικές αποτιμήσεις που παρουσιάζουν πολλοί τίτλοι του. Πέρα από τις τράπεζες και τη γενική άνοδο του Mid Cap, επιλεγμένες μετοχές της υψηλής κεφαλαιοποίησης, όπως η Coca Cola και η Ελλάκτωρ, που ορισμένες από αυτές έχουν μείνει πίσω από την ευρύτερη άνοδο της αγοράς, πρόσφεραν σημαντικά στηρίγματα στον Γενικό Δείκτη.

Το βλέμμα των επενδυτών προσέλκυσε και η δημοσίευση των αποτελεσμάτων της Entersoft, η οποία εμφάνισε βελτιωμένες επιδόσεις για τη χρήση του 2022, συγκριτικά με του 2021. Πιο συγκεκριμένα, παρουσίασε αύξηση στα έσοδά της κατά 23%, άνοδο στο E.B.I.T.D.A. (κέρδη προ τόκων, φόρων και αποσβέσεων) κατά 7%, ενώ τα κέρδη προ φόρων έμειναν σχεδόν αμετάβλητα. Επιπλέον, είναι μια εταιρεία που έχει παρουσιάσει ιδιαίτερο ενδιαφέρον, καθώς δρομολογεί εξαγορές και deals σε Ελλάδα και Ρουμανία.

Γενικά, παρά την ήπια ημερήσια (αρνητική) μεταβολή, ενδοσυνδεριακά υπήρξαν σημαντικές διακυμάνσεις, καθώς και εναλλαγές προσήμων, ενώ δεν έλλειψαν και οι επιρροές από τις κινήσεις στις ξένες αγορές και κυρίως της Γηραιάς Ηπείρου.

Ήπιες ήταν οι μεταβολές για ακόμα μία συνεδρίαση στα ευρωπαϊκά χρηματιστήρια, αλλά αυτή τη φορά με ξεκάθαρα αρνητικό πρόσημο.

Αφορμή της διολίσθησης πολλών βασικών δεικτών αποτέλεσε η ανακοίνωση του σύνθετου P.M.I. Φεβρουαρίου για την Ευρωζώνη από την S&P Global, με τον δείκτη να δείχνει ενισχυμένος κατά 2 μονάδες βάσης (υψηλά 9μηνου) σε σχέση με τον προηγούμενο μήνα (δηλαδή βρέθηκε στις 52,3 μονάδες). Η αύξηση αυτή δηλώνει μεγαλύτερη επέκταση των οικονομικών δραστηριοτήτων στη ζώνη του ευρώ, η οποία, μάλιστα, ξεπέρασε τις εκτιμήσεις των αναλυτών. Αυτό εντείνει τις ανησυχίες της αγοράς για διατήρηση της στάσης της Ε.Κ.Τ. απέναντι στα επιτόκια.

Οι επενδυτές ελπίζουν σε μια αρνητική εξέλιξη των μακροοικονομικών δεδομένων της Ευρώπης –πάντα σε συνδυασμό με σταδιακή υποχώρηση του πληθωρισμού–, η οποία μπορεί να είναι ικανή να ανατρέψει την τρέχουσα πολιτική της Ε.Κ.Τ.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,13% στις 1.121,74 μονάδες και κυμάνθηκε μεταξύ 1.122,68 μονάδων και 1.110,25 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά -0,02% στις 2.734,26 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,90%, ανεβαίνοντας στις 919,53 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 112,09 εκατ. και ο όγκος στα 37,24 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν οι απώλειες για τη μετοχή του Σαράντη ύψους 3,11%. Με πτώση μεγαλύτερη του 1% έκλεισαν οι Ο.Π.Α.Π., Βιοχάλκο, Ε.ΥΔ.Α.Π., ΓΕΚ Τέρνα, Motor Oil, Quest, Δ.Ε.Η. και Μυτιληναίο. Αντιθέτως, με θετικό πρόσημο έκλεισαν οι Πειραιώς, Aegean, Eurobank, Coca Cola, Ελλάκτωρ και Εθνική Τράπεζα και με κέρδη άνω του 1%.

Ισχυρή πτώση κατέγραψε το Χρηματιστήριο Αθηνών την Τετάρτη, κλείνοντας στα χαμηλά επίπεδα ημέρας. Η συγκεκριμένη ημερήσια πτώση αποτελεί τη δεύτερη μεγαλύτερη για το 2023 και από πολλούς αναλυτές κρινόταν απαραίτητη, ώστε να αποκτήσουν ρευστότητα τα επενδυτικά χαρτοφυλάκια από την κατοχύρωση των βραχυπρόθεσμων κερδών και να επανεπενδύσουν σε εισηγμένες με πιο ελκυστικές τρέχουσες αποτιμήσεις.

Κάποιοι τίτλοι βρίσκονταν ήδη σε υπεραγορασμένα επίπεδα και χρειαζόταν μια τεχνικής φύσεως πτώση. Σε καμία περίπτωση δεν πρόκειται να αλλάξει η πλαγιοανοδική πορεία που διαγράφει η αγορά, καθώς το σύνολο των εγχώριων επενδυτών παραμένει bullish. Βραχυπρόθεσμα, ίσως υπάρξουν κάποιοι τριγμοί κατά τη διάρκεια των εκλογών, ωστόσο μεσοπρόθεσμα δεν αναμένεται να ανατραπεί το ανοδικό momentum.

Την Τετάρτη, επίσης, ανακοινώθηκαν και τα εταιρικά αποτελέσματα (pro forma) της Ideal Holdings για το 2022, τα οποία έδειξαν υψηλή ανάπτυξη και κερδοφορία για την εταιρεία σε σχέση με την προηγούμενη χρονιά. Ειδικότερα, σημειώθηκε άνοδος κατά 50% στα E.B.I.T.D.A. (€ 27,4 εκατ.), αύξηση κατά 40% στον τζίρο της χρονιάς (€ 174,7 εκατ.) και διόγκωση των καθαρών κερδών ύψους 48% (€ 14,9 εκατ.). Γενικά, σχεδόν σε όλους τους τομείς των δραστηριοτήτων της πραγματοποίησε ισχυρές αποδόσεις, με τη διοίκηση να είναι αρκετά αισιόδοξη και για το 2023. Σημαντικό να σημειωθεί πως η εταιρεία πρόκειται να προχωρήσει σε επιστροφή κεφαλαίου προσεχώς, καταβλητέα σε δύο δόσεις, για € 0,20 ανά μετοχή.

Τη μεγαλύτερη διόρθωση την υπέστη ο τραπεζικός κλάδος, ολοκληρώνοντας και αυτός τις συναλλαγές σε χαμηλό ημέρας. Ο δείκτης υπεραποδίδει σε σχεδόν μόνιμο επίπεδο από την αγορά, ενώ ακόμα και σε πτωτικές ημέρες μπορεί ο δείκτης των τραπεζών να βρεθεί σε θετικά εδάφη.

Αφορμή της διόρθωσης, εν μέρει, αποτέλεσαν οι διακυμάνσεις των ευρωπαϊκών αγορών, οι οποίες σχεδόν καθ’ όλη τη διάρκεια των διαπραγματεύσεων βρισκόντουσαν σε αρνητικά εδάφη. Στο τέλος, περιόρισαν τις απώλειές τους, με κάποιους δείκτες να ταλαντεύονται στο όριο, ενώ άλλοι κατάφεραν να περάσουν στο «πράσινο».

Οι επενδυτές εστίασαν στα εταιρικά αποτελέσματα που ανακοινώθηκαν εντός τις ημέρας. Πολλές εταιρείες συνεχίζουν να σημειώνουν άνοδο στην κερδοφορία τους και, ευρύτερα, στις επιδόσεις τους σε σχέση με πέρυσι.

Επίσης, τα μακροοικονομικά στοιχεία που δημοσιεύθηκαν δεν έμειναν εκτός του επενδυτικού ενδιαφέροντος, καθώς αποτελούν σημαντικές παραμέτρους για την πολιτική της Ε.Κ.Τ. Πιο συγκεκριμένα, άνοδο σημείωσαν οι τιμές καταναλωτή στη Γερμανία τον Ιανουάριο, της τάξεως του 8,7%, σε σχέση με πέρυσι. Ωστόσο, το γεγονός αυτό δεν φαίνεται να επηρέασε ιδιαίτερα την αγορά, καθώς ήταν εντός των εκτιμήσεων των αναλυτών και είχε ήδη προεξοφληθεί.

Το μεγαλύτερο πρόβλημα στην αύξηση Δείκτη Τιμών Καταναλωτή προέρχεται σε μεγάλο βαθμό στον τομέα των υπηρεσιών, ο οποίος δείχνει να έχει τις πιο άκαμπτες τιμές. Αυτό οφείλεται, κυρίως, στη στενή αγορά εργασίας που έχει η γερμανική οικονομία, με την ανεργία να καταγράφει ποσοστά κάτω από 3%!

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,82% στις 1.101,30 μονάδες και κυμάνθηκε μεταξύ 1.121,83 μονάδων και 1.101,30 (-1,82%). Ο δείκτης FSTE Large Cap υποχώρησε κατά 2,03% στις 2.678,80 μονάδες και ο τραπεζικός δείκτης απώλεσε 4,19%, πέφτοντας στις 881,01 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 115,63 εκατ. και ο όγκος στα 36,08 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό βαριές ήταν οι απώλειες για τις τράπεζες, με τις Eurobank, Alpha Bank και Τράπεζα Πειραιώς να ολοκληρώνουν τις συναλλαγές με πτώση που ξεπερνά το 4% και με την Εθνική Τράπεζα χαμηλότερα του –3%. Σημαντικές απώλειες άνω του 3% υπέστη και η Motor Oil, ακολουθώντας με άνω του 2% οι ΕΛΧΑ, ΓΕΚ Τέρνα και Τιτάν και με άνω του 1% οι Βιοχάλκο, Ο.Π.Α.Π., Μυτιληναίος και Jumbo.

Επιστροφή στο «πράσινο» την Πέμπτη για το Χρηματιστήριο Αθηνών, με τις μετοχές του τραπεζικού και του ενεργειακού κλάδου να ξεχωρίζουν στην ημερήσια άνοδο και να ωθούν τον Γ.Δ. κοντά στη ζώνη των 1.120 μονάδων.

Ιδιαίτερο ενδιαφέρον εμφάνισε η μετοχή του Ο.Τ.Ε., έπειτα από τις ανακοινώσεις των αποτελεσμάτων για τη χρήση του 2022, με την κερδοφορία να αγγίζει υψηλά δεκαετίας. Συγκεκριμένα, ο ενοποιημένος κύκλος εργασιών αυξήθηκε κατά 3,6% (€ 3,4 δις συνολικά το 2022), σε σχέση πάντα με το 2021, το E.B.I.T.D.A. ενισχύθηκε κατά 4% (€ 1,3 δις) και τα προσαρμοσμένα καθαρά κέρδη διογκώθηκαν κατά 10% (€ 541 εκατ.).

Επιπλέον, ο Όμιλος ανακοίνωσε μέρισμα για το 2023 της τάξεως του € 0,5765 ανά μετοχή (+3,3% από το περσυνό), όπως, επίσης, και ένα πρόγραμμα απόκτησης ιδίων μετοχών ύψους € 175 εκατ. Τα εταιρικά αποτελέσματα, πέρα από πλήρως ικανοποιητικά, ήταν και αναμενόμενα από την αγορά, αλλά το προτεινόμενο μέρισμα δεν θεωρήθηκε αρκετό, βάσει των οικονομικών μεγεθών του. Αποτέλεσμα ήταν να υπάρξει σημαντική κάθοδος στην τιμή της μετοχής, κινούμενη αντίθετα από την τάση της αγοράς και περιορίζοντας τα συνολικά ημερήσια κέρδη, καθώς αποτελεί μια δεικτοβαρή μετοχή.

Ανοδικά, αλλά υποτονικά, μεταβλήθηκαν τα περισσότερα ευρωπαϊκά χρηματιστήρια, με τον βρετανικό FTSE 100 να αποτελεί τον μοναδικό βασικό δείκτη από τις ανεπτυγμένες αγορές που κατέγραψε αρνητικό πρόσημο (–0,29%).

Ισχυρή καθοδική τάση προκάλεσε ο κλάδος των εξορύξεων (–1,6%). Ωστόσο, οι απώλειες υπεραντισταθμίστηκαν από την ενίσχυση του ενεργειακού κλάδου –και, ειδικότερα, της βιομηχανίας πετρελαίου και φυσικού αερίου– (+1,1%), αλλά και από τον τεχνολογικό τομέα (+0,4%).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,63% στις 1.119,25 μονάδες και κυμάνθηκε μεταξύ 1.119,25 μονάδων και 1.102,68 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,63% στις 2.722,51 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,48%, ανεβαίνοντας στις 902,88 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 110,94 εκατ. και ο όγκος στα 42,59 εκατ. τεμάχια.

Ενδεικτικά, ισχυρά ήταν τα κέρδη αν του 4% για τις Εθνική Τράπεζα και ΓΕΚ Τέρνα, καθώς, επίσης, και για την Τέρνα Ενεργειακή και Alpha Bank η άνοδος ξεπέρασε το 3%. Με άνοδο μεγαλύτερη του 2% ολοκλήρωσαν τις συναλλαγές οι Jumbo, Autohellas, Τράπεζα Πειραιώς, Ο.Π.Α.Π., Ελληνικά Πετρέλαια, Δ.Ε.Η. και Τιτάν και με άνω του +1% οι Coca Cola και Lamda. Αντιθέτως, σημαντικές ήταν οι απώλειες για τον Ο.Τ.Ε. ύψους 2,63%.

Ευκαιρία για κατοχύρωση βραχυπρόθεσμων κερδών την Παρασκευή στο Χρηματιστήριο Αθηνών, καθώς μεταδόθηκαν οι πτωτικές πιέσεις από τις ξένες αγορές και σε εγχώριο επίπεδο. Οι μεγαλύτερες απώλειες σημειώθηκαν τις τελευταίες ώρες των διαπραγματεύσεων, αφού, αρχικά, οι πιέσεις είχαν περιοριστεί από την ανακοίνωση των αποτελεσμάτων της Τράπεζας Πειραιώς –γεγονός που μείωσε σημαντικά την πτώση στον τραπεζικό δείκτη– και από τα Ελληνικά Πετρέλαια (Helleniq Energy).

Ειδικότερα, τα εταιρικά αποτελέσματα της Πειραιώς ήταν καλύτερα των εκτιμήσεων των αναλυτών και οι επιδόσεις της ξεπέρασαν του στόχους της διοίκησης. Τα μεγέθη που ξεχώρισε ο Οικονομικός Τύπος είναι τα κέρδη ανά μετοχή € 0,42 από € 0,13 το 2021 (ο στόχος ήταν € 0,37), η απόδοση ενσώματων ιδίων κεφαλαίων 10% (ο στόχος ήταν 9%), ο δείκτης N.P.E. που υποχώρησε στο 6,8% από 13% πέρυσι, η αξία του χαρτοφυλακίου εξυπηρετούμενων δανείων που ενισχύθηκε κατά € 2,7 δις, η αύξηση των καθαρών εσόδων από τόκους στο δ’ τρίμηνο του 2022 κατά € 431 εκατ. κ.ά.

Αξιοσημείωτο να αναφερθεί και η ενισχυμένη ρευστότητα της τράπεζας, με τον δείκτη κάλυψης ρευστότητας να διαμορφώνεται στο 201%, τον δείκτη δανείων προς καταθέσεις στο 62% και τον δείκτη σταθερότητας χρηματοδότησης στο 137% (αυτοί αφορούν τον Δεκέμβριο του 2022).

Επιδόσεις-ρεκόρ σημειώθηκαν και για τα Ελληνικά Πετρέλαια, με τα E.B.I.T.D.A. να ανέρχονται άνω των € 1,6 δις και τα καθαρά κέρδη άνω του € 1 δις για το 2022.

Με αρνητικά πρόσημα έκλεισαν και οι ευρωπαϊκές αγορές, μετά τις εντεινόμενες ανησυχίες για διατήρηση και πιθανή όξυνση της επιθετικής πολιτικής «σύσφιξης» από τη Fed.

Ο δείκτης για τις δαπάνες προσωπικής κατανάλωσης ενισχύθηκε κατά 0,6% τον περασμένο μήνα για την αμερικανική οικονομία, πραγματοποιώντας τη μεγαλύτερη άνοδο από τον Ιούνιο του 2022. Επιβαρυντικά λειτούργησαν και τα στοιχεία για τη γερμανική οικονομία, τα οποία έδειξαν συρρίκνωση του Α.Ε.Π. κατά το δ’ τρίμηνο του 2022 της τάξεως του 0,4%, ενώ αναμενόταν υποχώρηση κατά 0,2%. Ωστόσο, η επιχειρηματική εμπιστοσύνη στη Γερμανία αναμένεται να επανακάμψει τον Μάρτιο. Αρνητικό αποτύπωμα άφησε, επίσης, η ήπια πτώση του δείκτη καταναλωτικής εμπιστοσύνης στη Γαλλία. Στον αντίποδα, οι απώλειες στο ισπανικό χρηματιστήριο περιορίστηκαν σε μεγάλο βαθμό, καθώς η άνοδος στις βιομηχανικές τιμές παραγωγού βρέθηκε στο 8,7% για το τελευταίο 12μηνο, σημειώνοντας μεγάλη επιβράδυνση.

Σε αυτό το κλίμα, οι βασικοί δείκτες ανεπτυγμένων αγορών του πυρήνα και της περιφέρειας της Ευρώπης σημείωσαν απώλειες που ξεπέρασαν το 1%, με εξαίρεση τον βρετανικό FTSE 100 (–0,37%) και τον ισπανικό IBEX (–0,33%).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,53% στις 1.113,36 μονάδες και κυμάνθηκε μεταξύ 1.123,04 μονάδων και 1.111,86 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,57% στις 2.707,10 μονάδες και ο τραπεζικός δείκτης έχασε 0,13%, κλείνοντας στις 901,68 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 114,27 εκατ. και ο όγκος στα 35,31 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν οι απώλειες, άνω του 2%, για τις Ελλάκτωρ, Ελληνικά Πετρέλαια και Ο.Τ.Ε., ακολουθώντας με υψηλότερες του 1% οι ΕΛΧΑ, Coca Cola, Σαράντης, Alpha Bank, Quest, Ο.Π.Α.Π., Motor Oil και Τέρνα Ενεργειακή.

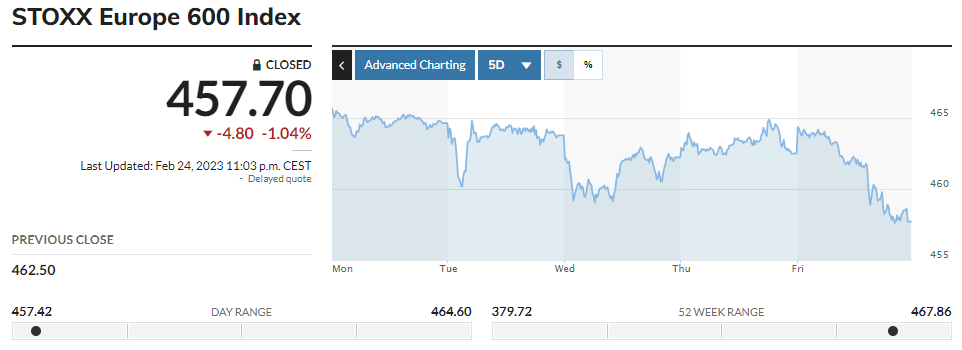

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 0,96%, ο FTSE Large Cap ενισχύθηκε κατά 1,23%, ο τραπεζικός δείκτης κέρδισε 4,22% και ο FTSE Mid Cap έκλεισε στις 1.614,82 (–1,13%). Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 457,70 μονάδες (-1,60%).

Σε επίπεδο μετοχών, την ισχυρότερη εβδομαδιαία άνοδο είχαν οι Εθνική Τράπεζα (8,04%), Τράπεζα Πειραιώς (5,32%), Autohellas (5,17%), Ideal Holdings (4,86%) και Τέρνα Ενεργειακή (3,65%).

Στον αντίποδα, την ισχυρότερη εβδομαδιαία πτώση είχαν οι MIG (6,44%), Σαράντης (6,27%), Revoil (6,21%), Alumil (5,79%) και Motor Oil (5,77%).