Του Κωνσταντίνου Γκότση,

Οι επενδυτές στο Χρηματιστήριο Αθηνών φαίνεται να προεξοφλούν όλο και με μεγαλύτερη σιγουριά το εκλογικό αποτέλεσμα και την ανάκτηση της επενδυτικής βαθμίδας προσεχώς. Παρατηρείται πως η πολιτική αβεβαιότητα στο επενδυτικό κοινό έχει αποκλιμακωθεί σημαντικά, πιστεύοντας στον σχηματισμό μιας Κυβέρνησης αυτοδυναμίας ή συνεργασίας με ομαλή μετάβαση στη νέα κυβερνητική θητεία. Ωστόσο, ο κίνδυνος για ένα εκλογικό αδιέξοδο δεν έχει εξαλειφθεί και όσο πλησιάζουμε στις ημέρες των εκλογών, πιθανώς να υπάρξει μεγαλύτερη αστάθεια στην αγορά, βάσει της ρητορικής των πολιτικών και των προβλέψεων των εκλογικών ποσοστών.

Αν όλα κυλίσουν ομαλώς, κατά τη διάρκεια και μετά τις εκλογές, εξασφαλίζοντας πως θα συνεχίσουν οι μεταρρυθμίσεις προς την ίδια –ή έστω παρόμοια– κατεύθυνση, η αναβάθμιση από τους Big Three οίκους αξιολόγησης θα έρθει άμεσα. Πρώτες εισηγμένες που θα ευνοηθούν θα είναι οι τράπεζες, καθώς και, ευρύτερα, η υψηλή κεφαλαιοποίηση, αφού αποτελούν τη βιτρίνα του ελληνικού χρηματιστηρίου και θα προσελκύσουν πιο άμεσα τους νέους επενδυτές.

Αυτή η αισιοδοξία, σε συνδυασμό με την έντονη επιχειρηματική δραστηριότητα από deals που ανακοινώνονται συνεχώς ή φημολογούνται, έχουν ανεβάσει σημαντικά τη συναλλακτική δραστηριότητα στο Χ.Α. και το ωθούν, συνεχώς, σε όλα και υψηλότερα επίπεδα. Την εβδομάδα αυτή, κατάφερε να κατακτήσει τις 1.100, με τις προοπτικές να δείχνουν πως θα συνεχίσει το ανοδικό momentum για ακόμα υψηλότερα επίπεδα, παρά τους κινδύνους που ελλοχεύουν.

Επιπλέον, στα σημαντικά νέα της εβδομάδας, αξίζει να αναφερθεί η ανακοίνωση του οίκου FTSE Russell για την προσθήκη του Τιτάνα στον δείκτη FTSE All Wold, καθώς, επίσης, και την ενσωμάτωση του Τιτάνα, της MIG και της Έλαστρον στον Total Cap, αφαιρώντας, βέβαια, από τον δείκτη τον Ικτίνο και τη Space. Οι αναδιαρθρώσεις θα πραγματοποιηθούν στις 20 Μαρτίου.

Με ισχυρή άνοδο έκλεισε τη Δευτέρα το Χρηματιστήριο Αθηνών, σημειώνοντας ιδιαίτερα υψηλή συναλλακτική δραστηριότητα, η οποία βοήθησε σημαντικά στην ενίσχυση των ημερήσιων κερδών. Αφορμή για τη δυναμική αυτή επικράτηση των αγοραστών αποτέλεσε η δημοσιοποίηση των προβλέψεων της Ευρωπαϊκής Επιτροπής, η οποία εκτιμά ότι η ανάπτυξη στην Ελλάδα (βάσει των μέχρι τώρα δεδομένων) θα ξεπεράσει τον μέσο όρο της Ευρωζώνης και της Ευρωπαϊκής Ένωσης το 2022 (5,5%), 2023 (1,2%) και 2024 (2,2%!).

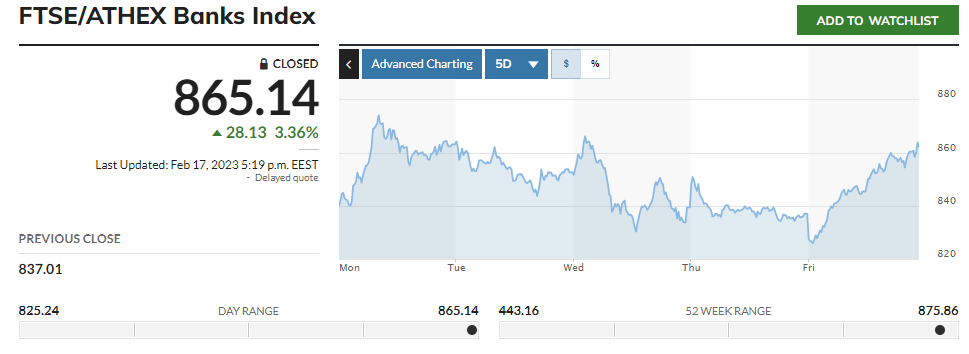

Οι εκτιμήσεις έρχονται να προστεθούν σε ένα ήδη πολύ θετικό και ευνοϊκό κλίμα στην ελληνική αγορά, που έχει μπει εδώ και εβδομάδες σε ρυθμούς bull market. Ευνοϊκά παρουσιάζονται και τα στοιχεία για τον πληθωρισμό στην Ελλάδα, ο οποίος αναμένεται, για το 2022, να ανέλθει στο 9,3%, το 2023 να υποχωρήσει στο 4,5% και το 2024 να βρεθεί σε «υγιή» επίπεδα, δηλαδή στο 2,4%. Αξίζει να σημειωθεί πως οι τράπεζες συνεχίζουν να βρίσκονται στο επίκεντρο του επενδυτικού ενδιαφέροντος, με τη Wood & Company να αυξάνει τις τιμές-στόχους των ελληνικών τραπεζών, ξεχωρίζοντας, κυρίως, τις Alpha Bank και Τράπεζα Πειραιώς.

Γενικότερα, τα στοιχεία της Ε.Ε. παρουσιάζουν βελτιωμένες τις εκτιμήσεις τους από τις προηγούμενες προβλέψεις, τόσο για την ανάπτυξη όσο και για τον πληθωρισμό. Το γεγονός αυτό καθόρισε το θετικό ημερήσιο πρόσημο, αλλά τα κέρδη παρέμειναν πιο περιορισμένα συνολικά στην ευρωπαϊκή αγορά, καθώς οι επενδυτές παραμένουν επιφυλακτικοί, αναμένοντας να μάθουν τα στοιχεία για τον πληθωρισμό στις Η.Π.Α. Η τελευταία αύξηση των βασικών επιτοκίων από τη Fed ήταν πιο ήπια, αλλά, σε καμία περίπτωση, αυτό δε σημαίνει πως θα συνεχίσει με πιο χαλαρό ρυθμό της «σύσφιξης», διότι ο πληθωρισμός συνεχίζει να είναι σε «απαγορευτικά» επίπεδα.

Οι περισσότεροι κλάδοι κινήθηκαν ανοδικά τη Δευτέρα, με τον ταξιδιωτικό, των λιανικών πωλήσεων και της αμυντικής βιομηχανίας να ξεχωρίζουν. Ο μετοχές στον τελευταίο κλάδο ενισχύθηκαν σημαντικά, έπειτα από τις ανακοινώσεις του Πρωθυπουργού της Ινδίας για αύξηση των ετήσιων αμυντικών εξαγωγών κατά περίπου $ 3,5 δις, μέσα στα επόμενα 1 με 2 χρόνια. Τέλος, κανένας από τους βασικούς δείκτες των ανεπτυγμένων αγορών της Ευρώπης δεν ξεπέρασε στην άνοδο το 1%.

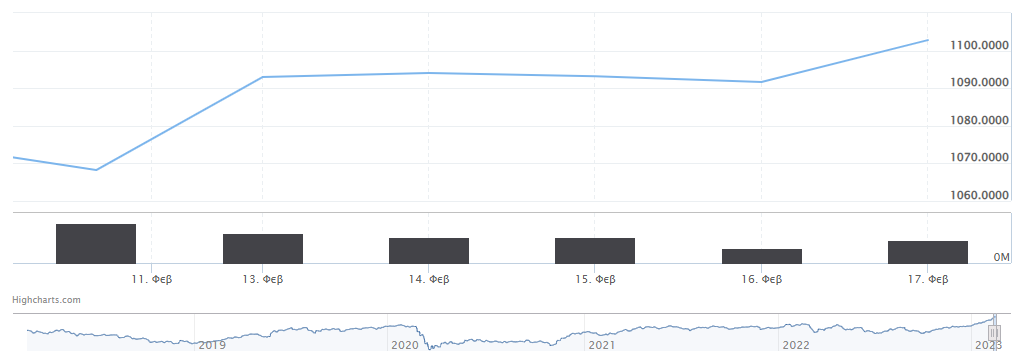

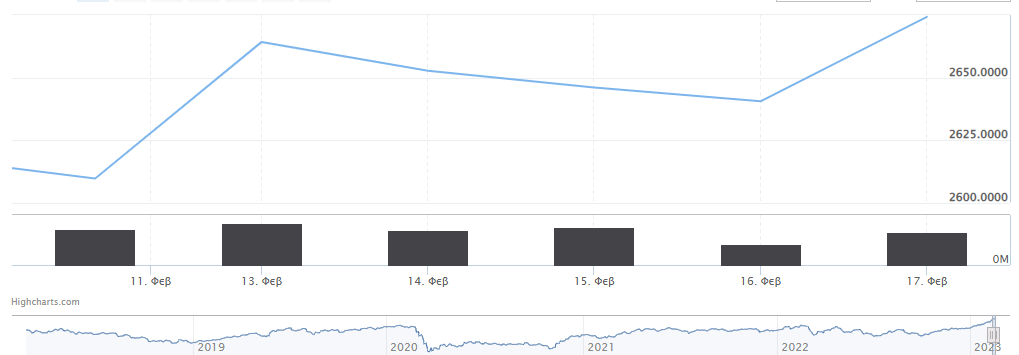

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 2,32% στις 1.092,91 μονάδες και κυμάνθηκε μεταξύ 1.095,14 μονάδων και 1.069,95 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,09% στις 2.664,19 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,84%, ανεβαίνοντας στις 863,06 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 141,89 εκατ. και ο όγκος στα 55,53 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για τη μετοχή της Aegean ύψους 7,04%, καθώς, επίσης, με ισχυρή άνοδο, που ξεπέρασε το 4%, ακολούθησαν οι Alpha Bank, Motor Oil, Ελληνικά Πετρέλαια, Lamda και Τράπεζα Πειραιώς. Με κέρδη μεγαλύτερα του 3% έκλεισαν οι Δ.Ε.Η. και ΕΛΧΑ, με άνω του +2% οι Coca Cola, ΓΕΚ Τέρνα και Σαράντη και με άνω του +1% οι Εθνική Τράπεζα, Autohellas, Eurobank, Βιοχάλκο, Ο.Τ.Ε. και Τιτάν.

Παρά την καθοδική πορεία που διέγραψε το Χρηματιστήριο Αθηνών, την Τρίτη, έπειτα από τις τελικές δημοπρασίες, έκλεισε με μικρά κέρδη. Βασικά στηρίγματα, που βοήθησαν στην απορρόφηση των πτωτικών πιέσεων, ήταν η μετοχή της Coca Cola και η Τράπεζα Πειραιώς. Η διόρθωση πολλών τίτλων, που είχαν πραγματοποιήσει «ράλι» το προηγούμενο διάστημα, ήταν αναμενόμενη, με τους αναλυτές να αναφέρουν πως η αγορά «παίρνει δυνάμεις» για να συνεχίσει την ανοδική πορεία.

Ανοδικά κινήθηκαν και οι υπόλοιποι βασικοί δείκτες των ευρωπαϊκών χρηματιστηρίων, με εξαίρεση τον γερμανικό DAX, παρουσιάζοντας, όμως, για ακόμα μια συνεδρίαση μικρά κέρδη, τα οποία περιορίστηκαν προς το κλείσιμο των συνεδριάσεων, μετά τις ανακοινώσεις για τον πληθωρισμό στις Η.Π.Α. Μπορεί να επιβραδύνθηκε ελαφρώς τον Ιανουάριο (6,4% από 6,5% τον Δεκέμβριο), αλλά ήταν υψηλότερος του αναμενόμενου ποσοστού (6,2%), γεγονός που μπορεί να μεταβάλει τη στάση της Fed ξανά σε πιο αυστηρή πολιτική.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,10% στις 1.093,97 μονάδες και κυμάνθηκε μεταξύ 1.098,38 μονάδων και 1.086,54 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,43% στις 2.652,70 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,22%, πέφτοντας στις 852,56 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 126,98 εκατ. και ο όγκος στα 48,41 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρή ήταν άνοδος για τη μετοχή της Coca Cola και της Τράπεζας Πειραιώς ύψους 4,39% και 3,21%, αντίστοιχα. Αξιοσημείωτα κέρδη άνω του 2% σημείωσαν οι Ο.Λ.Π., Ελλάκτωρ και ΕΛΧΑ και με άνοδο υψηλότερη του 1% έκλεισε ο Τιτάν. Αντίθετα, σημαντικές απώλειες παρουσίασαν οι ΓΕΚ Τέρνα και Εθνική Τράπεζα, που ξεπέρασαν το 3%, ακολουθώντας η Τέρνα Ενεργειακή με πτώση 2,10%. Με βαθύτερη πτώση του 1% έκλεισαν οι Ο.Π.Α.Π., Eurobank, Aegean και Μυτιληναίος.

Ήπια πτώση την Τετάρτη για το Χρηματιστήριο Αθηνών, σημειώνοντας σημαντική διακύμανση μέσα στη μέρα, αλλά διατηρώντας τον Γ.Δ. κοντά στις 1.100 μονάδες, καθώς βρέθηκαν στηρίξεις, όταν έπεσε κάτω από τις 1.080 μονάδες. Συνεδριάσεις σαν αυτή αποτελούν ένα σημείο μετατόπισης των επενδυτών από μετοχές που έχουν υπεραγοραστεί, σε τίτλους που έχουν σημειώσει πιο ήπια ή σχεδόν καθόλου άνοδο. Σε αυτό οφείλεται και η υψηλή μεταβλητότητα. Να επισημανθεί, επίσης, πως η MIG συνεχίζει να βρίσκεται στο επενδυτικό επίκεντρο με τη βελτιωμένη δημόσια πρόταση από την Τράπεζα Πειραιώς στα € 0,2170 από € 0,1668.

Με θετικό πρόσημο έκλεισαν οι περισσότεροι βασικοί δείκτες των ευρωπαϊκών χρηματιστηρίων, λαμβάνοντας κινητήρια δύναμη από τις εισηγμένες του κατασκευαστικού τομέα. Αντιθέτως, στον περιορισμό των κερδών συνέβαλλαν οι τράπεζες, με τον κλάδο να υποχωρεί και σε ευρωπαϊκό επίπεδο. Κύριο βαρίδι ήταν η βρετανική Barclays, η οποία βυθίστηκε κατά 8%, έπειτα από την ανακοίνωση της πτώσης των κερδών της κατά 19%, για το 2022. Σημαντική θετική ανακοίνωση της ημέρας ήταν ο πληθωρισμός Ιανουαρίου στη Βρετανία, όπου υποχώρησε από 10,5% τον Δεκέμβριο σε 10,1%. Επίσης, καταγράφηκε άνοδος στη μέση ετήσια βιομηχανική παραγωγή, τόσο στην Ευρωζώνη (0,9%) όσο και στην Ευρωπαϊκή Ένωση (1,9%).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,07% στις 1.093,15 μονάδες και κυμάνθηκε μεταξύ 1.103,62 μονάδων και 1.079,73 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,25% στις 2.646,04 μονάδες και ο τραπεζικός δείκτης έπεσε κατά 1,55%, κλείνοντας στις 839,38 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα € 123,00 εκατ. και ο όγκος στα 51,79 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν οι απώλειες για την Τράπεζα Πειραιώς ύψους 3,11%, καθώς και των Εθνική Τράπεζα, Ελλάκτωρ και Eurobank, που ήταν άνω του 2%. Με πτώση μεγαλύτερη του 1% έκλεισαν, επίσης, οι Lamda και Aegean. Αντιθέτως, αξιοσημείωτη ήταν η άνοδος που ξεπέρασε το 2% για τις ΓΕΚ Τέρνα, Ελληνικά Πετρέλαια, Τιτάν και Δ.Ε.Η.

Σημάδια σταθεροποίησης δείχνει το Χρηματιστήριο Αθηνών, στα επίπεδα των 1.090 μονάδων, σημειώνοντας την Πέμπτη ακόμα μία ήπια πτώση. Κύριο βαρίδι σε αυτή τη συνεδρίαση αποτέλεσε η Coca Cola, κλείνοντας στο -2,63%. Επιπλέον, αισθητά πεσμένος παρουσιάστηκε και ο τζίρος, καθώς φαίνεται πως μειώθηκε (προσωρινά) το ενδιαφέρον τον επενδυτών, κατοχυρώνοντας τα κέρδη τους και αναμένοντας για επόμενα νέα που θα επηρεάσουν τις θεμελιώδεις αξίες. Ακόμη υπάρχουν περιθώρια ανόδου, διότι, σύμφωνα με τους αναλυτές της αγοράς, υπάρχουν ελκυστικές αποτιμήσεις εισηγμένων σε όλες τις κατηγορίες κεφαλαιοποιήσεων, που, μέχρι τώρα, δεν έχουν καταγράψει ισχυρές αποδόσεις. Θεωρείται θέμα χρόνου οι επενδυτές (όλων των ειδών) να στοχεύσουν και σε αυτούς τους τίτλους, ειδικά σε αυτούς που ανήκουν στην υψηλή κεφαλαιοποίηση.

Ήπια ανοδικά κινήθηκαν οι ευρωπαϊκές αγορές, παρουσιάζοντας και αυτές συσσώρευση στα τρέχοντα επίπεδα. Οι πτωτικές πιέσεις από την απέναντι πλευρά του Ατλαντικού, λόγω των μακροοικονομικών στοιχείων των Η.Π.Α. για σχεδόν άκαμπτο πληθωρισμό και ανθεκτική αγορά εργασίας, υπεραντισταθμίστηκαν από τους αγοραστές, έχοντας εστιάσει στον τραπεζικό κλάδο, που είχε δεχτεί απώλειες τις προηγούμενες ημέρες.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,14% στις 1.091,62 μονάδες και κυμάνθηκε μεταξύ 1.088,98 μονάδων και 1.098,87 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,21% στις 2.640,49 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,28%, πέφτοντας στις 837,01 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 77,8 εκατ. και ο όγκος στα 24,1 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν οι απώλειες για την Coca Cola ύψους 2,63%, καθώς και για τις Eurobank, Lamda, Δ.Ε.Η. και Aegean που ξεπέρασαν το 1%. Αντίθετα, με άνοδο μεγαλύτερη του 1% έκλεισαν οι Titan, Βιοχάλκο, Μυτιληναίος, Ο.Π.Α.Π., ΓΕΚ Τέρνα.

Επάνοδος για το Χρηματιστήριο Αθηνών την Παρασκευή, έπειτα από υψηλή μεταβλητότητα και αλλαγές προσήμων, έχοντας ανακτήσει δυνάμεις οι αγοραστές μετά τις διορθώσεις των προηγούμενων συνεδριάσεων. Κόντρα στα profit taking και την υποτονικότητα της ευρωπαϊκής αγοράς συνεχίζει την ανοδική τροχιά, με τη συναλλακτική δραστηριότητα, επίσης, να επανέρχεται στα επίπεδα άνω των € 100 εκατ. Σημαντική ώθηση έδωσαν στην ημερήσια συνεδρίαση πρόσφεραν οι τράπεζες, τις οποίες συνεχίζουν να ξεχωρίζουν επενδυτές, επενδυτικές τράπεζες και οίκοι αξιολόγησης διεθνώς.

Αντίθετα κινήθηκε η ευρωπαϊκή αγορά την Παρασκευή, με τους κλάδους της ενέργειας και της τεχνολογίας να προκαλούν της ισχυρότερες πτωτικές πιέσεις. Απώλειες παρουσίασαν και οι τράπεζες, με τις βρετανικές να κρατούν τα ηνία στις πτωτικές συνεδριάσεις. Από τους βασικούς δείκτες των ανεπτυγμένων αγορών μόνο ο ισπανικός IBEX 35 παρουσίασε θετικό πρόσημο, αν και με οριακή άνοδο. Οι ανησυχίες των τελευταίων ημερών έχουν προκληθεί από τις προειδοποιήσεις των αξιωματούχων των Κεντρικών Τραπεζών, ωστόσο κάνουν αισθητή την παρουσία τους οι bullish επενδυτές, οι οποίοι πιστεύουν πως θα υπάρξει γρήγορη και ανώδυνη οικονομικά υποχώρηση του πληθωρισμού στο επόμενο διάστημα, αντιτιθέμενοι στις εκτιμήσεις των κεντρικών τραπεζιτών.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,02% στις 1.102,76 μονάδες και κυμάνθηκε μεταξύ 1.104,40 μονάδων και 1.081,42 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,28% στις 2.674,22 μονάδες και ο τραπεζικός δείκτης κέρδισε 3,36%, κλείνοντας στις 865,14 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 110,22 εκατ. και ο όγκος στα 40,10 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρή ήταν η άνοδος για τη Eurobank και την Autohellas ύψους 5,16% και 4,13%, αντίστοιχα. Με κέρδη άνω του 3% έκλεισε η Τράπεζα Πειραιώς και με άνω του +2% οι Alpha Bank και η Εθνική Τράπεζα. Άνοδο που ξεπέρασε το 1% σημείωσαν οι Μυτιληναίος, Βιοχάλκο, Coca Cola και Motor Oil. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για τις Σαράντη, ΓΕΚ Τέρνα, Ο.Λ.Π. και Ο.Τ.Ε.

Συνοψίζοντας, την εβδομάδα που μας πέρασε ο Γενικός Δείκτης κατέγραψε άνοδο 3,24%, ο FTSE Large Cap ενισχύθηκε κατά 2,47%, και ο τραπεζικός δείκτης κέρδισε 3,08%. Ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 464,30 μονάδες, με κέρδη 1,4%.