Του Κωνσταντίνου Γκότση,

Η ελληνική αγορά φαίνεται να προεξοφλεί τις θετικές προοπτικές της εγχώριας οικονομίας, παρά τις εκτιμήσεις για αναιμική ανάπτυξη, ενώ, παράλληλα, τα ικανοποιητικά εταιρικά αποτελέσματα επιβεβαιώνουν την υποτίμηση πολλών εισηγμένων του Χρηματιστηρίου Αθηνών. Επιπλέον, η πιθανότητα ανάκτησης της επενδυτικής βαθμίδας από τους ξένους οίκους αξιολόγησης εντείνεται συνεχώς, καθώς μειώνεται η πολιτική αβεβαιότητα των επερχόμενων βουλευτικών εκλογών για το επενδυτικό κοινό.

Σχετικά με την αγορά ομολόγων, μεγάλες επενδυτικές τράπεζες προβλέπουν πως εν μέσω τριγμών στη διακύμανση των αποδόσεων, τα ελληνικά κρατικά θα αποδειχθούν πιο ανθεκτικά. Μάλιστα, οι αποδόσεις τους αναμένεται να διατηρηθούν σε σταθερά ή ελαφρώς πιο χαμηλά επίπεδα συγκριτικά με τα ιταλικά, έως τα τέλη της φετινής χρονιάς.

Οι τράπεζες, σύμφωνα με εκτιμήσεις, φαίνεται πως θα συνεχίσουν να βρίσκονται στην πρώτη γραμμή του ελληνικού χρηματιστηρίου, καθώς προβλέπεται πως θα διατηρήσουν την υψηλή τους κερδοφορία, ενώ ακόμη οι αποτιμήσεις τους είναι σε χαμηλά επίπεδα.

Εταιρικά αποτελέσματα, η αναβάθμιση από τη Fitch και κυοφορούμενα επιχειρηματικά deals ευνοούν περαιτέρω το κλίμα στη Λεωφόρο Αθηνών, με το επενδυτικό ενδιαφέρον να στρέφεται πλέον και σε Mid Cap μετοχές του Χ.Α.

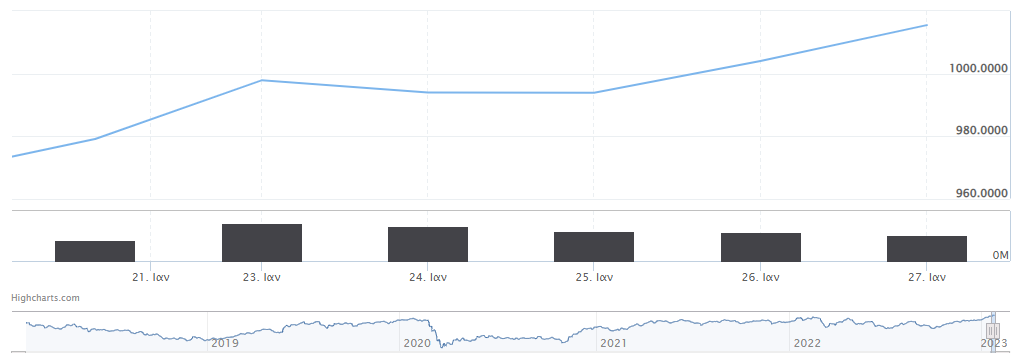

Έφτασε, αλλά δεν «ακούμπησε», τις 1.000 μονάδες το Χρηματιστήριο Αθηνών τη Δευτέρα, συνεχίζοντας ακάθεκτο το «ράλι» που σημειώνει τον Γενάρη. Εντυπωσιακή άνοδος έχει υπάρξει και στη συναλλακτική δραστηριότητα, με τον μέσο ημερήσιο τζίρο να έχει ανέβει σημαντικά σε σχέση με τους προηγούμενους μήνες (κινείται πέριξ των € 100 εκατ.), γεγονός σημαντικό για την εγχώρια αγορά κατά τις ανοδικές ημέρες. Μάλιστα, σημαντική συμμετοχή στον τζίρο είχαν οι προσυμφωνημένες συναλλαγές, καθώς μέσω αυτών διακινήθηκαν περίπου 4,90 εκατ. κομμάτια. Επιπρόσθετα, αξιοσημείωτο ήταν το γεγονός πως το επενδυτικό ενδιαφέρον δεν περιορίστηκε μόνο σε εισηγμένες της υψηλής κεφαλαιοποίησης, με τον δείκτη FTSE Mid Cap να κλείνει με κέρδη 2,01%!

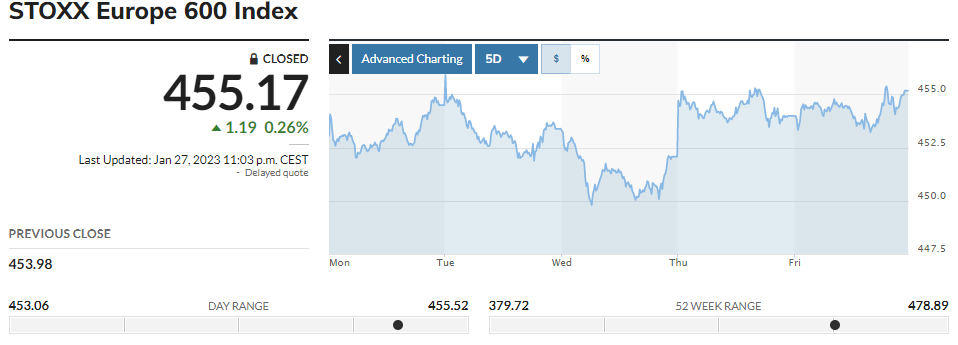

Ανοδικά εκκίνησαν τη χρηματιστηριακή εβδομάδα και οι υπόλοιπες αγορές της Ευρώπης, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,5 ποσοστιαίες μονάδες. Πρωταγωνιστής της ημέρας υπήρξε ο τεχνολογικός κλάδος, ο οποίος έκλεισε με κέρδη που ξεπέρασαν το 2%. Γενικότερα, οι περισσότεροι βασικοί δείκτες των μεγάλων αγορών της Ευρώπης δεν παρουσίασαν άνοδο που να ξεπερνά το 1%, δείχνοντας ότι η εγχώρια αγορά συνεχίζει τις υπεραποδόσεις έναντι αυτών της Γηραιάς Ηπείρου. Η επενδυτική ψυχολογία παρέμεινε και αυτή την εβδομάδα θετική, με τους συμμετέχοντες της αγοράς να μην πτοούνται από τις προειδοποιήσεις των αξιωματούχων των Κεντρικών Τραπεζών για συνέχεια της νομισματικής «σύσφιξης». Οι ίδιοι, μάλιστα, φαίνεται να έχουν προεξοφλήσει προ πολλού τις επόμενες αυξήσεις, ενώ στις τελευταίες συνεδριάσεις φαίνονται περισσότερο επηρεασμένοι από τα καλύτερα οικονομικά στοιχεία που παρουσιάζει η Ευρώπη, έναντι των αναμενόμενων. Ουσιαστικά, πραγματοποιείται μια διόρθωση των απωλειών που είχαν σημειωθεί, πριν μπει ο χειμώνας.

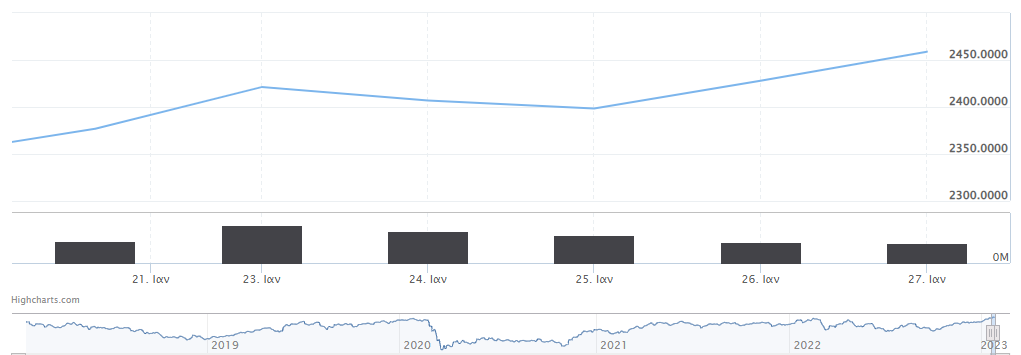

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,92% στις 997,81 μονάδες και κυμάνθηκε μεταξύ 999,67 μονάδων και 982,25 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,87% στις 2.420,94 μονάδες και ο τραπεζικός δείκτης κέρδισε 3,15%, ανεβαίνοντας στις 747,90 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 130,05 εκατ. και ο όγκος στα 48,43 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για τη μετοχή του Σαράντη ύψους 5,70%, όπως, επίσης, και για τη Δ.Ε.Η., που έκλεισε στο +4,93% και την Τράπεζα Πειραιώς, που ολοκλήρωσε στο +4,79%. Επίσης, κέρδη μεγαλύτερα του 3% σημείωσαν οι Εθνική Τράπεζα, ΕΛΧΑ, Alpha Bank και Lamda. Άνοδο που ξεπέρασε το 2% παρουσίασαν οι Βιοχάλκο, Aegean και Μυτιληναίος. Άνω του +1% έκλεισαν οι Eurobank, Ε.ΥΔ.Α.Π., Titan, Motor Oil και Ο.Τ.Ε. Αντιθέτως, από την υψηλή κεφαλαιοποίηση πάντα, μόνο η Jumbo ολοκλήρωσε τις συναλλαγές με απώλειες που ξεπέρασαν το 1%.

Την Τρίτη, το Χρηματιστήριο Αθηνών πήρε μια πρώτη «γεύση» από τις 1.000 μονάδες, έπειτα από 8 και χρόνια, χωρίς, βέβαια, να καταφέρει να διατηρηθεί πάνω από αυτές και διολισθώντας από το προηγούμενο κλείσιμο. Κυριότερο βαρίδι αποτέλεσε ο τραπεζικός κλάδος, ο οποίος δέχθηκε σημαντικές απώλειες, ενώ, παράλληλα, σε αντίθετη κατεύθυνση κινήθηκε ο FTSE Mid Cap, ο οποίος φαίνεται να έχει όλο και περισσότερο ενδιαφέρον, όσο προχωράει ο καιρός. Η διόρθωση της ημέρας έγινε αφότου ο Γ.Δ. σημείωσε τετραψήφιο νούμερο, εμφανίζοντας αντιστάσεις (προς το παρόν) σε αυτά τα επίπεδα, καθώς αυτή προκλήθηκε από την κατοχύρωση βραχυπρόθεσμων κερδών.

Μικρές μεταβολές, που δεν πέρασαν τη μισή ποσοστιαία μονάδα και μεικτά πρόσημα, παρουσιάστηκαν στα υπόλοιπα ευρωπαϊκά χρηματιστήρια, με τον δείκτη Stoxx Europe 600 να σημειώνει απώλειες 0,2%. Στο επίκεντρο των επενδυτών βρέθηκαν τα εταιρικά αποτελέσματα εισηγμένων του Χρηματιστηρίου της Νέας Υόρκης, τα οποία ήταν ικανοποιητικά και οδήγησαν για 3η συνεχόμενη συνεδρίαση σε άνοδο τους βασικούς δείκτες της Wall Street. Επιπλέον, η αμερικανική αγορά ευνοήθηκε και από τις ανακοινώσεις των P.M.Is σε Ευρώπη και Η.Π.Α., οι οποίοι βελτιώθηκαν. Μάλιστα, ο σύνθετος P.M.I. από την S&P εκτιμήθηκε στις 50,2 μονάδες, δηλώνοντας οριακή ενίσχυση της οικονομίας. Ωστόσο, αυτό το γεγονός δεν επηρέασε ιδιαίτερα την κίνηση της ημέρας, καθώς μεγάλη μερίδα επενδυτών θεώρησαν πως έπρεπε να υπάρξει μικρή διόρθωση.

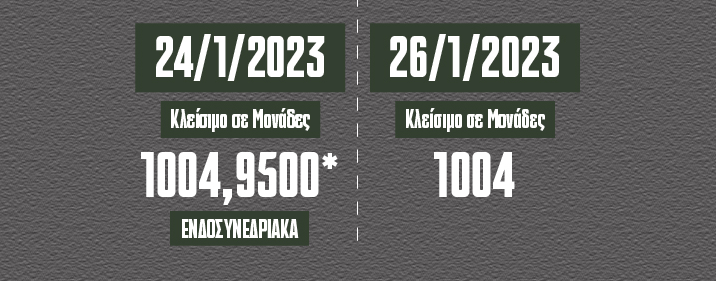

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,39% στις 993,91 μονάδες και κυμάνθηκε μεταξύ 1.004,95 και 992,83 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,59% στις 2.406,64 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,59%, πέφτοντας στις 735,89 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 93,73 εκατ. και ο όγκος στα 45,506 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό στο βαθύ «κόκκινο» βρέθηκαν η Ελλάκτωρ (6,55%) και η Quest. Με απώλειες μεγαλύτερες του 2% έκλεισαν οι Eurobank, Σαράντης και Aegean. Επίσης, πτώση άνω του 1% παρουσίασαν οι Τράπεζα Πειραιώς, Ελληνικά Πετρέλαια, Alpha Bank, Δ.Ε.Η. και Τιτάνας. Αντιθέτως, αλματώδης ήταν η άνοδος για τη Βιοχάλκο, ακολουθώντας με κέρδη που ξεπέρασαν το 2% οι Τέρνα Ενεργειακή και Ο.Λ.Π.

Την Τετάρτη το Χρηματιστήριο Αθηνών έκλεισε ξανά με αρνητικό πρόσημο, αλλά κατάφερε να απορροφήσει –σχεδόν όλες– τις πτωτικές πιέσεις, με κύριο στήριγμα την άνοδο της μετοχής του Τιτάνα, ο οποίος δημοσίευσε τα αποτελέσματα του προηγούμενου τριμήνου και κρίθηκαν υπερικανοποιητικά. Επιπλέον, σημαντικό ρόλο στον περιορισμό των απωλειών είχε γενικότερα και ο ενεργειακός κλάδος. Επιπρόσθετα, μεγάλο μέρος του ικανοποιητικού τζίρου διακινήθηκε μέσω προσυμφωνημένων συναλλαγών, με κύρια «παρουσία» της Τράπεζας Πειραιώς και του Μυτιληναίου.

Έπειτα από τις αναδιαρθρώσεις των χαρτοφυλακίων, που προκάλεσαν τις διορθωτικές πτωτικές κινήσεις, αναμένεται να συνεχίσει το ανοδικό momentum, αλλά με άλλες εισηγμένες στην πρώτη γραμμή, που έχουν σημειώσει μικρότερα (χρηματιστηριακά) κέρδη. Ωστόσο, στις ημερήσιες διαπραγματεύσεις οι πωλήσεις εντάθηκαν μετά την ανακοίνωση της ηγεσίας του ΣΥ.ΡΙΖ.Α. για πρόταση δυσπιστίας απέναντι στην Κυβέρνηση. Από αναλυτές της αγοράς θεωρήθηκε αμελητέα αυτή η πολιτική παράμετρος, διότι ήταν αναμενόμενη η καταψήφιση της πρότασης της αξιωματικής αντιπολίτευσης, καθώς η Νέα Δημοκρατία κατέχει αυτοδυναμία στο ελληνικό Κοινοβούλιο και δεν υπάρχει επιφανής διχασμός εντός του κόμματος. Σύμφωνα με τους αναλυτές, το πρόσημο ορίστηκε απολύτως από τεχνικούς λόγους.

Με μικρές πτώσεις ολοκλήρωσαν τις διαπραγματεύσεις και τα χρηματιστήρια της Ευρώπης, με το Χ.Α., όμως, να είναι πιο συγκρατημένο. Ο δείκτης Stoxx Europe 600 έκλεισε με απώλειες 0,4%, με τους κλάδους της ενέργειας και της βιομηχανίας να αποτελούν τα κύρια βαρίδια. Επίσης, σημαντική ήταν και η επιρροή των αδύναμων αποτελεσμάτων της Microsoft, που δημοσιεύθηκαν το προηγούμενο βράδυ. Οι πτωτικές διορθώσεις, σύμφωνα με αναλυτές της αγοράς, αποδίδονται στα σήματα των αξιωματούχων για συνέχεια της ανόδου των επιτοκίων, σε συνδυασμό με τα θετικότερα μακροοικονομικό στοιχεία της Ευρωζώνης για τον Δεκέμβριο, που δίνουν περιθώρια για περαιτέρω νομισματική «σύσφιξη».

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε οριακή πτώση 0,01% στις 993,86 μονάδες και κυμάνθηκε μεταξύ 987,07 μονάδων και 1.000,49 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,35% στις 2.398,21 μονάδες και ο τραπεζικός δείκτης έχασε 1,04%, κλείνοντας στις 728,34 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 81,5 εκατ. ευρώ και ο όγκος στα 35,1 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό με άλμα έκλεισε η μετοχή του Τιτάνα, σημειώνοντας +6,66%. Κέρδη που ξεπέρασαν το 2% είχαν οι Aegean, Ελληνικά Πετρέλαια και Τράπεζα Πειραιώς. Επίσης, αξιοσημείωτα ήταν τα κέρδη άνω του 1,5% για τις Quest και ΓΕΚ Τέρνα. Αντιθέτως, σημαντική ήταν και η πτώση άνω του 1% για τις Alpha Bank, Ελλάκτωρ, Ο.Λ.Π., Εθνική Τράπεζα, Motor Oil, Eurobank και Τέρνα Ενεργειακή.

Ξανά σε θετικά εδάφη μεταπήδησε το Χρηματιστήριο Αθηνών στη συνεδρίαση της Πέμπτης, κλείνοντας –για πρώτη φορά από το 2014 και μετά– πάνω από τις 1.000 μονάδες. Κλάδοι που ξεχώρισαν ήταν της ενέργειας και των κατασκευών, με τη Lamda να σημειώνει τα υψηλότερα κέρδη στην υψηλή κεφαλαιοποίηση, ενώ στις προηγούμενες συνεδριάσεις του μήνα είχε πιο ήπιες επιδόσεις. Αφορμή της ημερήσιας επενδυτικής αισιοδοξίας αποτέλεσε η ανοδική ώθηση των ξένων αγορών και στις δύο πλευρές του Ατλαντικού.

Όσον αφορά τα ευρωπαϊκά χρηματιστήρια, η Πέμπτη ήταν μια ανοδική ημέρα, χωρίς, όμως, οι περισσότεροι βασικοί δείκτες να ξεπερνούν το +1%. Ο δείκτης Stoxx Europe 600 έκλεισε με άνοδο 0,42% και η κύρια στήριξη των ευρωπαϊκών αγορών προήλθε από τον κλάδο των λιανικών πωλήσεων. Η μικρότερη των εκτιμήσεων επιβράδυνση της οικονομικής δραστηριότητας στις Η.Π.Α., την πιο αναπτυγμένη αγορά παγκοσμίως, για το δ’ τρίμηνο του 2022, σε συνδυασμό με την αποκλιμάκωση του πληθωρισμού, αυξάνει τις ελπίδες των επενδυτών για αποφυγή της ύφεσης το 2023, παρά την αβεβαιότητα που συνεχίζει να υπάρχει. Ειδικότερα, σημειώθηκε ανάπτυξη για το τελευταίο τρίμηνο της περσινής χρονιάς 3,2% (από 2,9%), ενώ αναμενόταν 2,6%. Επίσης, έγιναν λιγότερες αιτήσεις για επιδόματα απ’ ό,τι αναμενόταν την περασμένη εβδομάδα του τρέχοντος μηνός, γεγονός που δείχνει ισχυρή ανθεκτικότητα στην αμερικανική αγορά εργασίας. Ωστόσο, η χαρά θα κοπεί, αν δεν υπάρξει περαιτέρω σημαντική επιβράδυνση του πληθωρισμού μέσα στους επόμενους μήνες.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,02% στις 1.004 μονάδες και κυμάνθηκε μεταξύ 1.009,33 μονάδων και 997,47 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,23% στις 2.427,67 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,24%, ανεβαίνοντας στις 744,65 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 74,66 εκατ. και ο όγκος στα 33,55 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για τη μετοχή της Lamda ύψους 5,33%, καθώς και της Εθνικής τράπεζας και της Aegean κοντά στο 3%. Αξιοσημείωτα ήταν τα κέρδη και για τις Alpha Bank και Δ.Ε.Η., τα οποία ξεπέρασαν το 2%, όπως, επίσης, και των Ο.Π.Α.Π., Eurobank, ΕΛΧΑ, Ελληνικά Πετρέλαια και Μυτιληναίος, που έκλεισαν πάνω από +1%. Αντίθετα, σημαντικές ήταν οι απώλειες λίγο πάνω από το 1,5% για τον Τιτάνα και τον Σαράντη κοντά στο 2%.

Το Χρηματιστήριο Αθηνών συνέχισε την άνοδο και την Παρασκευή, ενώ οι ημερήσιες διακυμάνσεις του περιορίστηκαν σε ένα εύρος τιμών με τετραψήφια νούμερα! Μπορεί, καθ’ όλη τη διάρκεια της εβδομάδας, η συναλλακτική δραστηριότητα να μειώνεται σταδιακά, παραμένοντας πάντα σε ικανοποιητικά επίπεδα, αλλά δεν ήταν αρκετό για να πτοηθεί η ισχυρή άνοδος στην ελληνική αγορά.

Θετικό το πρόσημο και για τα υπόλοιπα χρηματιστήρια της Ευρώπης, αλλά με πιο περιορισμένα κέρδη, με τον δείκτη Stoxx Europe 600 να σημειώνει άνοδο ύψους 0,1%. Τα μακροοικονομικά στοιχεία που ανακοινώθηκαν έδειξαν μείωση του δανεισμού των επιχειρήσεων και των νοικοκυριών από το χρηματοπιστωτικό σύστημα, καθώς μεταδίδεται η περιοριστική νομισματική πολιτική. Τέλος, η υποτονικότητα της ημέρας οφείλεται –ως έναν βαθμό– στην αναμονή των επενδυτών για τις ανακοινώσεις των στοιχείων για τις καταναλωτικές δαπάνες και τον πληθωρισμό στις Η.Π.Α. από τη Fed, ενώ, συγχρόνως στο επίκεντρο βρίσκονται και οι συνεδριάσεις της Fed, της Ε.Κ.Τ και της Τράπεζα της Αγγλίας, οι οποίες θα πραγματοποιηθούν την ερχόμενη Τρίτη, Τετάρτη και Πέμπτη, αντίστοιχα.

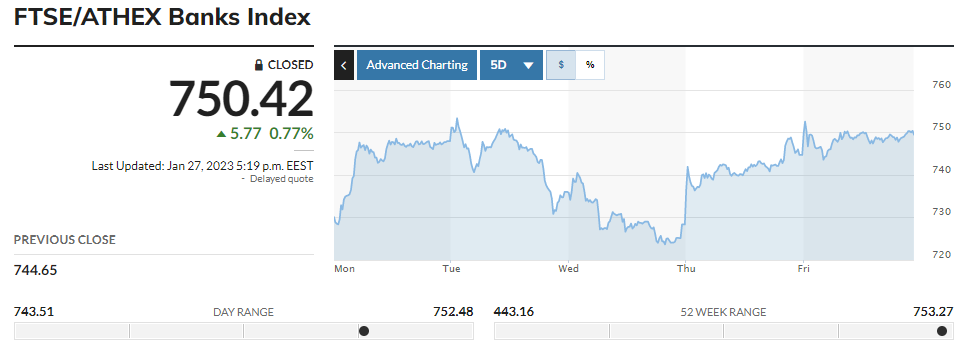

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,14% στις 1.015,48 μονάδες και κυμάνθηκε μεταξύ 1.015,60 μονάδων και 1.007 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,28% στις 2.458,73 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,77%, κλείνοντας στις 750,42 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 76,79 εκατ. και ο όγκος στα 29,49 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό ισχυρή άνοδος σημειώθηκε από τη μετοχή της Βιοχάλκο ύψους 5,02%, ακολουθώντας με κέρδη άνω του 2% οι Ελληνικά Πετρέλαια, Μυτιληναίο, Ο.Τ.Ε. Aegean και Ε.ΥΔ.Α.Π. Αξιοσημείωτα ήταν τα κέρδη και για τις Motor Oil, Titan, Jumbo, ΕΛΧΑ, ΓΕΚ Τέρνα, Eurobank, Ο.Λ.Π., Coca Cola, Ο.Π.Α.Π. και Alpha Bank, των οποίων ξεπέρασαν το 1%. Αντιθέτως, σημαντικές ήταν οι απώλειες άνω του 1% για την Τέρνα Ενεργειακή.

Συνοψίζοντας, την εβδομάδα που μας πέρασε ο Γενικός Δείκτης κατέγραψε άνοδο 3,71%, ο FTSE Large Cap ενισχύθηκε κατά 3,46% και ο τραπεζικός δείκτης ανέβηκε κατά 3,50% (βλέπουμε με ελαφρώς υψηλότερα κέρδη τον Γ.Δ., λόγω της διεύρυνσης του επενδυτικού ενδιαφέροντος ανάμεσα στις κεφαλαιοποιήσεις). Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε με άνοδο 0,73% στις 455,17 μονάδες.