Του Κωνσταντίνου Γκότση,

Έντονη αισιοδοξία έχει επικρατήσει στις περισσότερες αγορές διεθνώς, η οποία αποτυπώνεται και στις επιδόσεις των χρηματιστηρίων, ειδικά αυτών που παρουσίασαν τις μεγαλύτερες απώλειες κατά το 2022 και έχουν αρκετά ισχυρά θεμελιώδη, καθώς βρισκόμαστε σε καλύτερη κατάσταση βάσει των αρχικών προβλέψεων. Μάλιστα, η αναπληρώτρια επικεφαλής του Δ.Ν.Τ. Gita Gopinath στο συνέδριο του World Economic Forum στο Davos της Ελβετίας άφησε να εννοηθεί ότι το Ταμείο θα αναβαθμίσει περαιτέρω τις οικονομικές του προβλέψεις για την παγκόσμια οικονομία.

Αυτή η θετική ψυχολογία φαίνεται πως οφείλεται στο άνοιγμα της οικονομίας της Κίνας −σε συνδυασμό με τη δημοσιονομική στήριξη που παρέχει η Κυβέρνησή της και την αναδιάρθρωση χρέους που πραγματοποιεί στον κλάδο των ακινήτων−, στις επιδοτήσεις των Η.Π.Α. για την ώθηση της «πράσινης» επιχειρηματικότητας, καθώς και στην ανθεκτικότητα και προσαρμοστικότητα της ευρωπαϊκής οικονομίας απέναντι στην ενεργειακή κρίση.

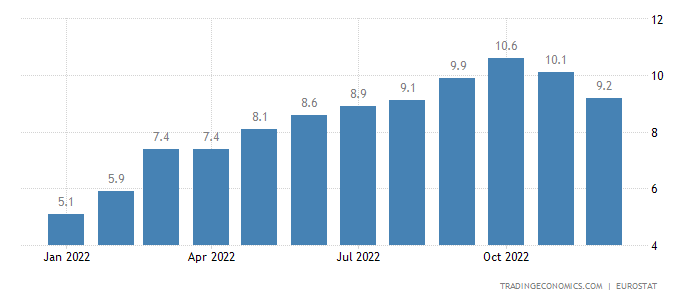

Όσον αφορά το τελευταίο, καλό είναι να ξανά τονιστεί ότι η Γηραιά Ήπειρος ευνοήθηκε σημαντικά από τον «ελαφρύ» έως τώρα χειμώνα, ο οποίος συγκράτησε τη ζήτηση για ενέργεια και, κατ’ επέκταση, δημιούργησε πτωτικές πιέσεις στις τιμές των ενεργειακών αγαθών. Αυτό είχε ως συνέπεια την επιβράδυνση του πληθωρισμού τους δύο τελευταίους μήνες του 2022. Ωστόσο, ο δομικός πληθωρισμός δεν φαίνεται να έχει υποχωρήσει καθόλου κατά τη διάρκεια του β’ εξαμήνου της περασμένης χρονιάς. Ο δομικός πληθωρισμός, ο οποίος είναι πιο ανελαστικός, εξαιρεί από τον υπολογισμό τις διακυμάνσεις στις τιμές της ενέργειας και των τροφίμων, λόγω της υψηλής τους αστάθειας και η άνοδός του σηματοδοτεί έναν πιο μακροπρόθεσμο χαρακτήρα στην άνοδο του γενικού επιπέδου των τιμών.

Αυτός μάλιστα ήταν και ο λόγος που οι αξιωματούχοι των Κεντρικών Τραπεζών κατά τους πρώτους μήνες του περσινού έτους χαρακτήριζαν τον υψηλό πληθωρισμό (5%-8%) ως ένα παροδικό φαινόμενο, διατηρώντας ένα περιβάλλον χαμηλών επιτοκίων και υπερβολικής ρευστότητας. Για να αντιληφθούμε την καθυστέρηση της ανόδου του δομικού πληθωρισμού, οι τιμές ενέργειας είχαν ήδη αρχίσει να δέχονται ισχυρές αυξήσεις από τον Σεπτέμβριο του 2021, με τον δομικό πληθωρισμό της Ευρωζώνης να αγγίζει το 3% μόλις τον Μάρτιο του 2022.

Ερχόμενοι στο σήμερα, παρά την αποκλιμάκωση του Δ.Τ.Κ. τον περασμένο Νοέμβριο και Δεκέμβριο, ο δομικός πληθωρισμός σημείωσε νέα (ιστορικά) υψηλά τον Δεκέμβριο, φτάνοντας στο 5,2%. Ωστόσο, αν συνεχίσει η πτώση των τιμών της ενέργειας, αλλά και των πρώτων υλών, κατά το 2023 είναι αναμενόμενο να αποκλιμακωθεί και η αύξηση των τιμών στα υπόλοιπα αγαθά και υπηρεσίες. Επιπλέον, η μη χαλάρωση της νομισματικής πολιτικής μέχρι και τις αρχές του 2024 θα βοηθήσει περαιτέρω σε αυτό.

Βέβαια, η άρση των περιορισμών της zero-Covid πολιτικής στην Κίνα και η σταδιακή επέκταση των οικονομικών δραστηριοτήτων της εγχώριας αγοράς της σηματοδοτεί μια στροφή του βραχυπρόθεσμου momentum που έχουν οι τιμές της ενέργειας και ειδικά του πετρελαίου. Το πόσο μεγάλος θα είναι ο αντίκτυπος στις τιμές, όμως, θα δείξει από το πόσο γρήγορα και ανώδυνα θα μπορέσει να ανακάμψει η κινεζική οικονομία, καθώς επίσης και πόσο αποτελεσματικά θα επιτύχει να αντιμετωπίσει τα δομικά της προβλήματα η Κυβέρνηση.

Παρά τις ανησυχίες που έχουν αναπτυχθεί σχετικά με την πορεία του πληθωρισμού, λόγω αυτού του γεγονότος, οι επενδυτές παρουσιάζουν bullish συμπεριφορές, διότι εκτιμούν πως ο πληθωρισμός έχει ήδη κορυφωθεί. Επίσης, τα σχέδια των Βρυξελλών για «πρωτοφανείς» επενδύσεις σε καθαρές τεχνολογίες εκτιμάται πως θα ενισχύσουν σημαντικά τη βιομηχανία της Ευρώπης, συμβάλλοντας το θετικό κλίμα. Οι προβλέψεις, όμως, για τη βρετανική οικονομία είναι πιο δυσοίωνες, καθώς ο πληθωρισμός αναμένεται να παρουσιαστεί πιο επίμονος απ’ ό,τι στις υπόλοιπες ευρωπαϊκές χώρες. Απαισιοδοξία παρατηρείται και στην αμερικανική αγορά, καθώς οι επενδυτές πιστεύουν πως ο δρόμος προς την ύφεση για τις Η.Π.Α. είναι αναπόφευκτος.

Η μείωση, λοιπόν, του πληθωρισμού δείχνει να είναι προσωρινή, γεγονός που το έχουν διακρίνει και οι αξιωματούχοι των Κεντρικών Τραπεζών, σηματοδοτώντας πως η νομισματική «σύσφιξη» θα συνεχίσει με παρόμοια δυναμική. Αυτό, βέβαια, πιθανόν να δημιουργήσει μια ελαφριά συρρίκνωση της οικονομικής δραστηριότητας στην Ευρώπη, η οποία θα είναι ελεγχόμενη και εύκολα αντιμετωπίσιμη. Εξάλλου, το επίπεδο της ρευστότητας, των επιτοκίων και των αποδόσεων των κρατικών ομολόγων μέχρι πρότινος ήταν υπερβολικά «ευνοϊκό» για τις επενδύσεις και την κατανάλωση και πρέπει να φτάσουν κάποια στιγμή ξανά σε «κανονικά» επίπεδα.

Το ζήτημα του πληθωρισμού σταδιακά θα αντιμετωπιστεί, καθώς οι Κ.Τ. δείχνουν αποφασισμένες να περιορίσουν μέχρι τον στόχο του 2%. Ωστόσο, τα κύρια προβλήματα της ευρωπαϊκής, αλλά και ευρύτερα της παγκόσμιας οικονομίας βρίσκονται αλλού. Το πρώτο, προφανώς, αφορά την αντιμετώπιση της ενεργειακής κρίσης. Πρέπει να υπάρξει μια ομαλή μετάβαση προς πιο «πράσινες» και ταυτόχρονα αποδοτικές πηγές ενέργειας, που δεν θα αφήνουν εξαρτημένες τις οικονομίες στους λίγους έχοντες των ορυκτών καυσίμων. Ωστόσο, αυτό αποτελεί κάτι δύσκολα επιτεύξιμο, που απαιτεί χρόνο και θυσίες. Για να επιτύχει η μετάβαση με τον πιο ανώδυνο τρόπο, δεν πρέπει να γίνει και με τον ιδανικότερο τρόπο, αλλά με τον ασφαλέστερο. Πηγές ενέργειας που θεωρούνται «βλαβερές» και «επικίνδυνες», όπως η πυρηνική ενέργεια, χρειάζεται να αξιοποιηθούν, με στόχο τον μέγιστο βαθμό ενεργειακής απεξάρτησης, την εξασφάλιση επαρκούς ενέργειας για την πλήρη διεκπεραίωση των οικονομικών δραστηριοτήτων, αλλά και την καλύτερη δυνατή προστασία του περιβάλλοντος. Αυτά μπορούν να πραγματοποιηθούν μόνο αν αρθούν τα εμπόδια απέναντι στην ιδιωτική επιχειρηματικότητα και αν δοθούν τα κατάλληλα επενδυτικά κίνητρα σε έργα με λιγότερο επιχειρηματικές αποδόσεις, με στόχο την καινοτομία.

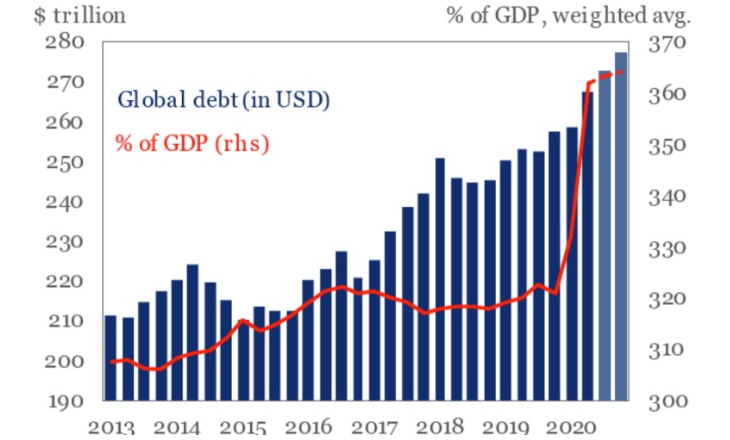

Το δεύτερο κύριο βαρίδι που έχουν να αντιμετωπίσουν οι οικονομίες είναι αυτό του συνεχώς αυξανόμενου υπέρογκου χρέους. Για την αντιμετώπιση αρκετών οικονομικών κρίσεων και υφέσεων πραγματοποιείται από τις Κυβερνήσεις δημοσιονομική επέκταση, ώστε να επιταχύνουν την ανάκαμψη και να «καλύψουν» τα προβλήματα της ύφεσης, η οποία συνήθως διογκώνει το χρέος. Έπειτα, όμως, από μια δημοσιονομική «χαλάρωση» κατά την περίοδο της ύφεσης, επέρχεται η ανάκαμψη και μαζί της πρέπει να επέλθει και δημοσιονομική λιτότητα και πιο συγκεκριμένα να σημειωθούν πλεονάσματα στους επόμενους κρατικούς προϋπολογισμούς.

Ωστόσο, αυτές θεωρούνται αντιδημοφιλείς πολιτικές και συνήθως αποφεύγονται ή πραγματοποιούνται σε μικρότερο βαθμό από τον απαιτούμενο. Από τη μία, πολλές φορές η αύξηση των δημόσιων δαπανών και του κρατικού χρέους δε γίνεται με εντελώς αλόγιστο τρόπο, ώστε το χρέος να χαρακτηρίζεται «βιώσιμο». Από την άλλη, όμως, δεν παύουν να εντείνονται οι κίνδυνοι για έναν δημοσιονομικό «εκτροχιασμό», πόσο μάλλον σε χώρες με μέτριες και χαμηλές δυνητικές παραγωγικές δυνατότητες, που δυσκολεύονται να διατηρήσουν την οικονομική τους ευστάθεια.

Κλείνοντας, έχουμε φτάσει σε ένα σημείο που το χρέος παγκοσμίως ίσως να μην μπορεί να διατηρηθεί σε υγιή επίπεδα, καθώς μπορεί να μην επιτευχθεί η απαιτούμενη ανάπτυξη τα επόμενα χρόνια για να το υποστηρίξει. Ειδικά, αν συνεχιστεί η τάση του οικονομικού απομονωτισμού των χωρών, ενώ συγχρόνως συνεχίσουν να υπάρχουν σημεία γεωπολιτικής «ανάφλεξης» ανά τον κόσμο, τα οποία προκαλούν τριγμούς στο διεθνές εμπόριο, η κατάσταση θα γίνεται πολυεπίπεδα όλο και πιο ζοφερή για τον κόσμο.

ΕΝΔΕΙΚΤΙΚΗ ΠΗΓΗ

- Optimism grows on world economy but business remains wary, ft.com, διαθέσιμο εδώ