Του Κωνσταντίνου Γκότση,

Συνεχίζει την ανοδική πορεία το ελληνικό χρηματιστήριο, παρά τους τριγμούς που υπήρξαν στην ευρωπαϊκή, αλλά και στην παγκόσμια αγορά. Το ενδιαφέρον των επενδυτών την προηγούμενη εβδομάδα επικεντρώθηκε στο Συνέδριο του Davos, που πραγματοποιείται από το World Economic Forum, στο οποίο τέθηκαν θέματα προς συζήτηση από αξιωματούχους χωρών, όπως η «πράσινη» μετάβαση, η επισιτιστική κρίση και ο πληθωρισμός, καθώς και άλλα φλέγοντα ζητήματα, που αφορούν την παγκόσμια κοινότητα.

Η επιβράδυνση του πληθωρισμού έφερε μια ευρεία αισιοδοξία στο επενδυτικό κοινό της Ευρώπης, με την τελική μέτρηση του πληθωρισμού, σύμφωνα με τη Eurostat, να είναι στο 9,2% τον Δεκέμβριο, από 10,1% το Νοέμβριο και 10,6% τον Οκτώβριο. Ωστόσο, οι αξιωματούχοι των Κεντρικών Τραπεζών γνωστοποίησαν πως θα συνεχίσουν την άνοδο των επιτοκίων, καθώς τα δεδομένα δεν είναι ακόμη ικανοποιητικά, εντείνοντας τις πιθανότητες για γενικευμένη ύφεση εντός του 2023.

Ωστόσο, η εγχώρια αγορά φαίνεται να διαφοροποιείται αισθητά, διαγράφοντας μια δική της συνεχώς ανοδική πορεία, με το ενδιαφέρον των επενδυτών να εστιάζεται ιδιαίτερα σε τραπεζικές μετοχές, αλλά και σε αρκετές άλλες της υψηλής κεφαλαιοποίησης (Ελλάκτωρ, Μυτιλιναίος, ΓΕΚ Τέρνα, Motor Oil, κ.ά.). H NBG Securities επαναλαμβάνει την αξιολόγηση “outperform” λόγω θεμελιωδών και αποτιμήσεων, με την Τράπεζα Πειραιώς να αποτελεί την κορυφαία επιλογή της.

Εντούτοις, η στρατηγική του Ταμείου Χρηματοπιστωτικής Σταθερότητας για μια σταδιακή αποεπένδυση από τις τράπεζες, με σκοπό να διαθέσει όλες τις μετοχές σε ιδιώτες (το Τ.Χ.Σ. κατέχει 40,39% στην Εθνική Τράπεζα, 27% στην Τράπεζα Πειραιώς, 9% στην Alpha Bank, και 1,4% στην Eurobank), αναμένεται να προκαλέσει σημαντικές διακυμάνσεις στις μετοχές τους. Βέβαια, αυτό δείχνει το βελτιωμένο περιβάλλον του κλάδου, όπως, επίσης, και τη συζήτηση για διάθεση μερισμάτων. Αυτό το θετικό κλίμα δεν αφορά αποκλειστικά τις τέσσερις συστημικές, αλλά και την Optima Bank, την Παγκρήτια Τράπεζα και την Attica Bank. Επιπλέον, αναμένονται νέες προσθήκες ελληνικών τίτλων στον MSCI και, πιο συγκεκριμένα, φημολογείται έντονα πως θα ενταχθεί στο δείκτη την 1η Μαρτίου η Motor Oil ή/και η Τράπεζα Πειραιώς.

Επιπλέον, στα σημαντικά της εβδομάδας ήταν και η εντολή του Ο.Δ.ΔΗ.Χ. προς τις επενδυτικές τράπεζες Barclays, Bofa Securities, Commerzbank, Goldman Sachs, JP Morgan και Societe Generale, για πραγματοποίηση δημοπρασίας δεκαετούς ομολόγου αναφοράς διάρκειας μέχρι τις 15/06/2023. Οι προσφορές ξεπέρασαν τα € 21,9 δις, το spread τέθηκε στις 165 bps, συν το mid swap. Άρα, το επιτόκιο ανέρχεται στο 4,4% περίπου, από το 4,5% περίπου που ήταν το αρχικό. Αρχικός στόχος ήταν η συγκέντρωση € 2–3 δις, αν και το Ελληνικό Δημόσιο, τελικώς, θα αντλήσει € 3,5 δις.

Τη Δευτέρα, το χρηματιστήριο στη Λεωφόρο Αθηνών παρουσιάστηκε υποτονικό στις πρώτες ώρες λειτουργίας του, με τη συναλλακτική δραστηριότητα, όμως, στη συνέχεια, να τονώνεται και τους αγοραστές να είναι πιο ενεργοί, ωθώντας τον Γ.Δ. σε υψηλά κοντά 9ετίας, με την ψαλίδα από τα επίπεδα των τετραψήφιων μονάδων να κλείνει περαιτέρω. Οδηγοί σε αυτή την άνοδο αποτέλεσαν –για ακόμα μια φορά– οι μετοχές της υψηλής κεφαλαιοποίησης (τραπεζικής και μη), οι οποίες κινήθηκαν επιθετικά σε υψηλά επίπεδα, με τον ενισχυμένο τζίρο να ευνοεί την ημερήσια τάση της αγοράς.

Με κέρδη ολοκλήρωσαν τις συναλλαγές και τα ευρωπαϊκά χρηματιστήρια, τα οποία, βέβαια, περιορίστηκαν εξαιτίας του χαμηλότερου επενδυτικού ενδιαφέροντος από την αργία του Χρηματιστηρίου της Νέας Υόρκης, λόγω της ημέρας του Martin Luther King. Ξεχώρισε η άνοδος στον κλάδο των λιανικών πωλήσεων (για ακόμη μια φορά) και των χρηματοοικονομικών υπηρεσιών, αποτελώντας κύρια στηρίγματα της αγοράς. Τέλος, αν κάνουμε μια σύγκριση των ημερήσιων επιδόσεων θα παρατηρήσουμε ότι οι βασικοί ευρωπαϊκοί δείκτες υποαπέδωσαν σε σχέση με το Χρηματιστήριο Αθηνών, καθώς τα κέρδη τους δεν ξεπέρασαν το 1%.

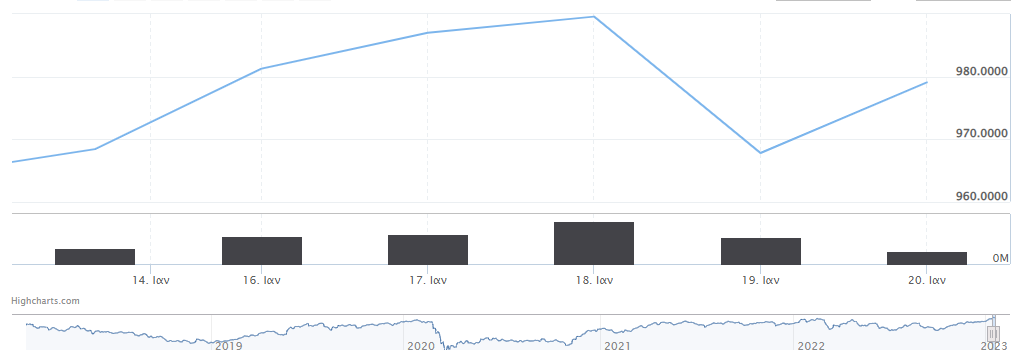

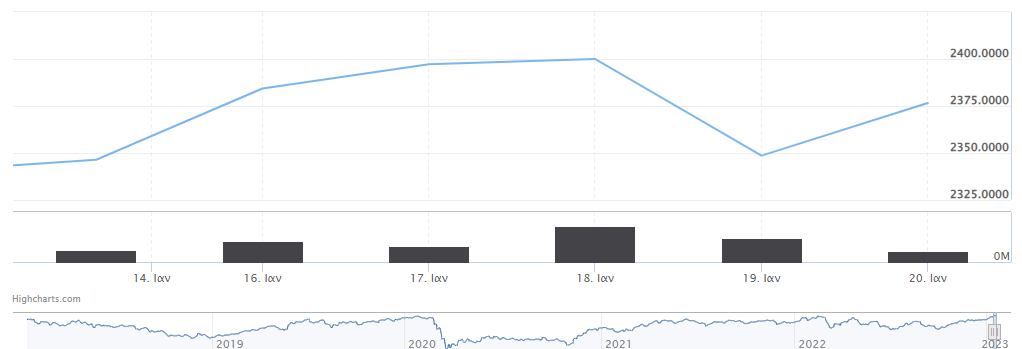

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,33% στις 981,26 μονάδες και κυμάνθηκε μεταξύ 981,74 μονάδων και 970,18 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,62% στις 2.384,20 μονάδες και ο τραπεζικός δείκτης κέρδισε 2,48%, ανεβαίνοντας στις 723,23 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλά στα € 90,96 εκατ. και ο όγκος στα 49,12 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για τις μετοχές της Τράπεζας Πειραιώς και του Μυτιληναίου, σημειώνοντας κέρδη 5,45% και 3,64%, αντίστοιχα. Με άνοδο υψηλότερη του 2% ακολούθησαν οι Δ.Ε.Η., Eurobank και Jumbo. Επίσης, με κέρδη που ξεπέρασαν το 1% έκλεισαν οι Alpha Bank, Εθνική Τράπεζα, Ε.ΥΔ.Α.Π., Τέρνα Ενεργειακή και Coca Cola Αντίθετα, σημαντικές ήταν οι απώλειες της Aegean ύψους 1,72%.

Για άλλη μια φορά, το Χρηματιστήριο Αθηνών βρέθηκε στο «πράσινο» και, μάλιστα, μια «ανάσα» μακριά από το ψυχολογικό όριο των 1.000 μονάδων στη συνεδρίαση της Τρίτης. Κατάφεραν να επικρατήσουν στις ημερήσιες διαπραγματεύσεις οι αγοραστές, υπεραντισταθμίζοντας τις πτωτικές πιέσεις από τα profit takings. Υψηλός παρουσιάστηκε και ο ημερήσιος τζίρος με το 40% του όγκου των συνολικών συναλλαγών να αφορά μετοχές της MIG. Θετικός παράγοντας, ο οποίος έδωσε ανοδική ώθηση στην ελληνική αγορά, ήταν η δημοσίευση της ανάλυσης της Goldman Sachs. Ειδικότερα, διατηρεί την αισιοδοξία της για τη θετική πορεία των τραπεζών, διαβλέποντας περαιτέρω ενίσχυση στα καθαρά επιτοκιακά τους έσοδα.

Ανοδικά κινήθηκαν και τα ευρωπαϊκά χρηματιστήρια, αλλά με περιορισμένα κέρδη. Στη διαμόρφωση του θετικού προσήμου βοήθησε σημαντικά δημοσίευμα του Bloomberg, το οποίο ανέφερε ότι η Ε.Κ.Τ. πιθανόν να πραγματοποιήσει μικρότερες αυξήσεις το επόμενο διάστημα. Στο επίκεντρο των επενδυτών την Τρίτη ήταν και μακροοικονομικά στοιχεία της κινεζικής οικονομίας, με το Α.Ε.Π. της ασιατικής χώρας να εκτιμάται ενισχυμένο μόνο κατά 3% για το 2022, γεγονός που αποθάρρυνε το επενδυτικό κοινό.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,59% στις 987,01 μονάδες και κυμάνθηκε μεταξύ 989,84 μονάδων και 979,23 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,54% στις 2.397,09 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,98%, ανεβαίνοντας στις 730,31 μονάδες. Η αξία συναλλαγών διαμορφώθηκε οριακά υψηλότερα στα € 91,90 εκατ. και ο όγκος στα 52,35 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό οι μετοχές του Ελλάκτωρ και της Motor Oil ολοκλήρωσαν τις συναλλαγές με άλμα 4,29% και 3,66%, αντίστοιχα. Οι Τράπεζα Πειραιώς και Ο.Λ.Π. έκλεισαν με κέρδη άνω του 2%, καθώς, επίσης, και οι Alpha Bank και Μυτιληναίος με άνοδο υψηλότερη του 1%. Αντιθέτως, σημαντικές ήταν οι απώλειες για Τέρνα Ενεργειακή (1,82%) και Aegean (1,58%).

Το Χρηματιστήριο Αθηνών κατάφερε να διατηρήσει και την Τετάρτη το θετικό πρόσημο, φτάνοντας λίγο κάτω από τις 990 μονάδες. Δεικτοβαρείς τίτλοι ανέβασαν στα ύψη τη συναλλακτική δραστηριότητα και απορρόφησαν τις πτωτικές πιέσεις από την κατοχύρωση κερδών και τις διορθώσεις.

Σε στενό εύρος διακύμανσης και μεικτά πρόσημα κινήθηκαν τα υπόλοιπα ευρωπαϊκά χρηματιστήρια, με τους επενδυτές να δείχνουν πιο επιφυλακτική στάση. Πρωταγωνιστής, που στήριξε το θετικό ημερήσιο πρόσημο, ήταν ο κλάδος των πρώτων υλών, ο οποίος πρόσθεσε περίπου 2,3%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,26% στις 989,58 μονάδες και κυμάνθηκε μεταξύ 985,47 μονάδων και 992,64 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,12% στις 2.399,91 μονάδες και ο τραπεζικός δείκτης έκλεισε με κέρδη 0,58% στις 734,52 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 191,1 εκατ. και ο όγκος στα 72,8 εκατ. τεμάχια, ενώ, μέσω προσυμφωνημένων πράξεων, διακινήθηκαν 2,5 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικά ήταν τα κέρδη της Τράπεζας Πειραιώς ύψους 3,03%, καθώς, επίσης, με άνοδο μεγαλύτερη του 2% ακολούθησαν οι ΓΕΚ Τέρνα, Ο.Λ.Π. και Σαράντης. Υψηλότερα του 1% ήταν τα κέρδη για τις Βιοχάλκο, ΕΛΧΑ και Aegean. Αντιθέτως, με αρνητικό πρόσημο και απώλειες μεγαλύτερες 1% έκλεισαν οι Τιτάν, Quest, Motor Oil και Ελληνικά Πετρέλαια.

Ισχυρή διόρθωση στο Χρηματιστήριο Αθηνών την Πέμπτη, ρίχνοντας τον Γ.Δ. λίγο κάτω από τη ζώνη των 970 μονάδων. Αναμενόμενο ήταν κάποια στιγμή να υπάρξει κατοχύρωση κερδών σε πολλά χαρτοφυλάκια, έπειτα από ένα ισχυρό ανοδικό σερί, το οποίο ώθησε το Δείκτη σε υψηλά 8ετίας, ακολουθώντας το θετικό κλίμα της αγοράς. Παρά τις μεγάλες απώλειες, κατάφερε να διατηρηθεί σε καλά επίπεδα, δείχνοντας πως θα συνεχίσει την ανοδική τάση, ξεπερνώντας μεσοπρόθεσμα τις 1.000 μονάδες, εφόσον επιτύχει να προσελκύσει ξένα κεφάλαια η ελληνική αγορά.

Ωστόσο, αφορμή της διόρθωσης στην εγχώρια αγορά αποτέλεσε η ημερήσια μεταβολή στα ευρωπαϊκά χρηματιστήρια, η οποία ήταν, επίσης, πτωτική. Η αλλαγή του αισιόδοξου κλίματος προκλήθηκε από τη δημοσίευση αδύναμων οικονομικών στοιχείων στις Η.Π.Α., τα όποια είναι ένδειξη για ένα ξέσπασμα παγκόσμιας ύφεσης στο κοντινό μέλλον. Επιπλέον, παρά την επιβράδυνση του πληθωρισμού το τελευταίο διάστημα, οι κεντρικοί τραπεζίτες έστειλαν μηνύματα στις αγορές, ότι θα υπάρξει συνέχεια της νομισματικής «σύσφιξης» για την περαιτέρω αποκλιμάκωση του πληθωρισμού, με τα «γεράκια» να φαίνεται πως έχουν τον τελευταίο λόγο ακόμη.

Το γεγονός αυτό ήταν αρκετά αναμενόμενο, καθώς η υποχώρηση του πληθωρισμού φαίνεται πως είναι προσωρινό φαινόμενο. Αρχικά, οφείλεται στην πτώση των τιμών ενέργειας, φτάνοντας στα επίπεδα της περιόδου πριν την εισβολή της Ρωσίας στην Ουκρανία. Ωστόσο, ο δομικός πληθωρισμός (που εξαιρεί τις τιμές των τροφίμων και της ενέργειας, καθώς θεωρούνται πιο ευμετάβλητες βάσει την εποχή) έδειξε να ενισχύεται, σηματοδοτώντας δυναμική συνέχεια στις αυξήσεις των τιμών των περισσότερων αγαθών. Βέβαια, πιθανόν μπορεί να μην έχουν προλάβει ακόμη να μετακυλιστούν οι μειωμένες τιμές της ενέργειας στα υπόλοιπα αγαθά. Όπως και να ‘χει, εκτιμάται νέο κύμα αυξήσεων στις τιμές της ενέργειας, οι οποίες μπορεί να εκτοξευτούν ξανά από το άνοιγμα της κινεζικής οικονομίας και της αναδιάρθρωσης του υπερμοχλευμένου τομέα ακινήτων της.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 2,2% στις 967,76 μονάδες και κυμάνθηκε μεταξύ 985,62 μονάδων και 966,12 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε 2,15% στις 2.348,40 μονάδες και ο τραπεζικός δείκτης απώλεσε 2,42%, πέφτοντας στις 716,77 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 106,49 εκατ. και ο όγκος στα 47,34 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημειώθηκε βουτιά 5,30% για τη μετοχή της Motor Oil, καθώς και της ΓΕΚ Τέρνα ύψους 4,17%. Ακολούθησαν με απώλειες που ξεπέρασαν το 3% οι Ελληνικά Πετρέλαια, Πειραιώς, Δ.Ε.Η., Alpha Bank και Jumbo και με άνω του 2% οι Βιοχάλκο, Eurobank και Quest. Ελαφρώς πιο ήπια ήταν η πτώση (βάσει των δεδομένων της ημέρας) για τις Τέρνα Ενεργειακή, Coca Cola, Titan, Lamda, Ο.Λ.Π., Ε.ΥΔ.Α.Π., ΕΛΧΑ και Ο.Τ.Ε., η οποία ξεπέρασε το 1% (για την κάθε μία). Αντίθετα κινήθηκαν οι μετοχές της Aegean και του Σαράντη, κλείνοντας με κέρδη που ξεπέρασαν το 1%.

Επιστροφή στα κέρδη για το Χρηματιστήριο Αθηνών την Παρασκευή, με τη χθεσινή διόρθωση να μη διαβρώνει το θετικό προφίλ της ελληνικής αγορά και τη bullish συμπεριφορά των επενδυτών. Στο «πράσινο» βρέθηκαν και τα ευρωπαϊκά χρηματιστήρια, χωρίς, βέβαια, τα ημερήσια κέρδη να καταφέρουν να μεταβάλλουν το πενθήμερο αρνητικό τελικό πρόσημο. Αυτό το γεγονός δείχνει και το πόσο έχει επιτύχει να διαφοροποιηθεί η ελληνική αγορά, καθώς έχει παρατηρηθεί πως αρκετές εβδομάδες το τελευταίο διάστημα κινείται πιο αυτόνομα, με κύρια στηρίγματα τα επιχειρηματικά deals αυτής της περιόδου.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,17% στις 979,06 μονάδες και κυμάνθηκε μεταξύ 979,06 μονάδων και 968,75 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,2% στις 2.376,48 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,15%, κλείνοντας στις 725,04 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 77,40 εκατ. ευρώ και ο όγκος στα 28,58 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό εντυπωσιακά αλματώδη άνοδο σημείωσε η μετοχή του Ελλάκτωρ ύψους 12,47%, καθώς, επίσης, σημαντικά ήταν και τα κέρδη για τον Μυτιληναίο (3,64%) και τα Ελληνικά Πετρέλαια (3%). Πάνω από το +2% έκλεισαν οι Aegean, Jumbo και ΓΕΚ Τέρνα και άνω του +1% οι Eurobank, Σαράντης, Τέρνα Ενεργειακή, Τιτάν, Ο.Λ.Π. και Τράπεζα Πειραιώς. Αντιθέτως, σημαντικές ήταν οι απώλειες της Δ.Ε.Η. ύψους 1,43%.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε κέρδη ύψους 1,10%, ο FTSE Large Cap ενισχύθηκε κατά 1,28% και ο τραπεζικός δείκτης ανέβηκε κατά 2,73%. Επιπλέον, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 452,12 μονάδες (-0,3%).