")

Του Κωνσταντίνου Γκότση,

Γενικά, στην επιστήμη των χρηματοοικονομικών επικρατεί ο ισχυρισμός ότι οι αποδόσεις και οι τιμές των περιουσιακών στοιχειών ακολουθούν έναν τυχαίο περίπατο, δηλαδή δεν μπορούν να είναι προβλέψιμες. Αυτό συμβαίνει διότι η τιμή ενός αξιογράφου επηρεάζεται από γεγονότα-εξελίξεις που το αφορούν άμεσα ή έμμεσα και προκαλούν μεταβολή στη θεμελιώδη αξία του. Ωστόσο, αυτό ισχύει υπό την προϋπόθεση ότι η αγορά που ανήκει αυτό το περιουσιακό στοιχείο είναι αποτελεσματική. Πιο συγκεκριμένα, οι νέες πληροφορίες ενσωματώνονται ταχύτατα, με τις τρέχουσες τιμές να αντικατοπτρίζουν τις πραγματικές αξίες των περιουσιακών στοιχείων.

Βέβαια, αυτό έχει αμφισβητηθεί από διάφορες εμπειρικές έρευνες, οι οποίες δείχνουν πως οι αγορές (τουλάχιστον ως ένα βαθμό) δεν είναι αποτελεσματικές και ένας καλός επενδυτής μπορεί να προβλέψει τις μεταβολές μιας αξίας. Ειδικότερα, για να είμαστε πιο ακριβείς, η κάθε αγορά παρουσιάζει τον δικό της χρονικό ορίζοντα κατά τον οποίο είναι αναποτελεσματική. Η διάρκεια αυτής της περιόδου σχετίζεται με διάφορους παράγοντες, οι οποίοι δεν θα αναλυθούν στο παρόν άρθρο.

Λόγω της αναποτελεσματικότητας των αγορών έχουν παρατηρηθεί διάφορες χρηματοοικονομικές ανωμαλίες, οι οποίες είναι φαινόμενα τα οποία προκύπτουν από το συναίσθημα των επενδυτών και την ανορθολογική συμπεριφορά τους. Ένα από αυτό είναι το January Effect, το οποίο αποτελεί ένα εποχικό φαινόμενο που παρατηρείται –όπως είναι προφανές από την ονομασία του– κατά τον μήνα Ιανουάριο.

Η πρώτη ακαδημαϊκή έρευνα που έδειξε αυτό το φαινόμενο και το εισήγαγε στη βιβλιογραφία των χρηματοοικονομικών είναι των Rozeff και Kinney το 1976 και του Gultekin το 1983. Στις μελέτες αυτές αποδείχθηκε εμπειρικά ότι συστηματικά τον μήνα Γενάρη οι αποδόσεις των μετοχών είναι μεγαλύτερες απ’ ότι τον υπόλοιπο χρόνο (συνήθως κατά τον προηγούμενο μήνα είχε υπάρξει πτώση στην αγορά). Ακόμα μία έρευνα του Keim, η οποία δημοσιεύθηκε επίσης το 1983, συμπέρανε πως αυτό ισχύει κατά κύριο λόγω στις μετοχές μικρής κεφαλαιοποίησης, για το πρώτο πενθήμερο του νέου έτους. Επιπλέον, πιο έντονο είναι ακόμα σε υποτιμημένες μετοχές, καθώς αποτελούν καλές επενδυτικές ευκαιρίες για να σημειωθούν θετικές υπεραποδόσεις. Αντιθέτως, τίτλοι που το προηγούμενο διάστημα είχα καταγράψει «ράλι» στην τιμή τους παρουσιάζονται να υποαποδίδουν κατά τον μήνα Γενάρη (Mark Haug και Mark Hirchey, Πανεπιστήμιο του Κάνσας, 2005).

Επιπρόσθετα, κάτι ακόμα στατιστικά σημαντικό που έχει παρατηρηθεί είναι ότι αν υπάρξει αρνητικό πρόσημο τον Ιανουάριο, μπορεί να αποτελέσει μια ένδειξη για πτωτική τάση της αγοράς και για την επενδυτική ψυχολογία που επικρατεί σχετικά με την πορεία του υπόλοιπου έτους, εφόσον δεν υπάρξουν συνταρακτικά γεγονότα, ικανά να ανατρέψουν την τάση μέσα στη χρονιά. Μάλιστα, αυτό παρατηρήθηκε και στο έτος που μόλις πέρασε.

Για την εξήγηση αυτού του φαινομένου, οι απόψεις των αναλυτών διίστανται. Από τη μία, κάποιοι ισχυρίζονται ότι το φαινόμενο αυτό έχει λογική εξήγηση. Μία από τις πιο δημοφιλείς εξηγήσεις είναι ότι οι επενδυτές κατά τον Δεκέμβριο πουλάνε τις μετοχές που έχουν σημειώσει απώλειες μέσα στο έτος, ώστε να παρουσιάσουν κεφαλαιακές ζημίες με αποτέλεσμα να δικαιούνται φοροαπαλλαγές. Με το ξεκίνημα της καινούργιας χρονιάς επαναγοράζουν αυτές τις μετοχές για να διατηρήσουν τη θέση τους σε αυτές, με συνέπεια να τις ωθούν σε ισχυρή άνοδο. Βέβαια, αυτό μπορεί να ισχύει μόνο σε κράτη που ισχύουν τέτοιου είδους φορολογικά καθεστώτα, με τις περιπτώσεις αυτών να είναι λίγες.

Άλλοι αναλυτές υποστηρίζουν ότι το φαινόμενο οφείλεται στις ενέργειες των διαχειριστών χαρτοφυλακίων και αμοιβαίων κεφαλαίων, οι οποίοι αναδιαρθρώνουν τα χαρτοφυλάκια των πελατών τους πουλώντας τις μετοχές υψηλού κινδύνου (οι οποίες μπορεί να εμφάνιζαν μεγαλύτερες αποδόσεις) κατά τον Δεκέμβρη, ώστε να φαίνονται πιο συντηρητικοί κατά την ετήσια αποτίμηση των επενδυτών.

Επιπρόσθετα, κάποιες άλλες εξηγήσεις στηρίζουν το January Effect στην υψηλή ρευστότητα κατά την αρχή του έτους (πολλά στελέχη επιχειρήσεων, καθώς και εργαζόμενοι έχουν λάβει «δώρα» και bonuses για την επιβράβευση των επιδόσεών τους), ωστόσο καμία από τις παραπάνω δεν επιτυγχάνει να μεταφράσει κάθε φορά αυτό το φαινόμενο.

Στον αντίποδα, μια διαφορετική προσέγγιση στην εξήγηση αυτής της «ανωμαλίας» βασίζεται στον παράγοντα του επενδυτικού συναισθήματος, θεωρώντας το ως το κύριο υπαίτιο της ύπαρξής του. Δηλαδή, παρατηρείται πως τον μήνα Ιανουάριο υπάρχει μια μεγαλύτερη αισιοδοξία, ενώ παράλληλα, κάποιοι επενδυτές το βλέπουν ως μια νέα αρχή. Ωστόσο, ούτε αυτό μπορεί να εξηγήσει πλήρως το Φαινόμενο του Ιανουαρίου.

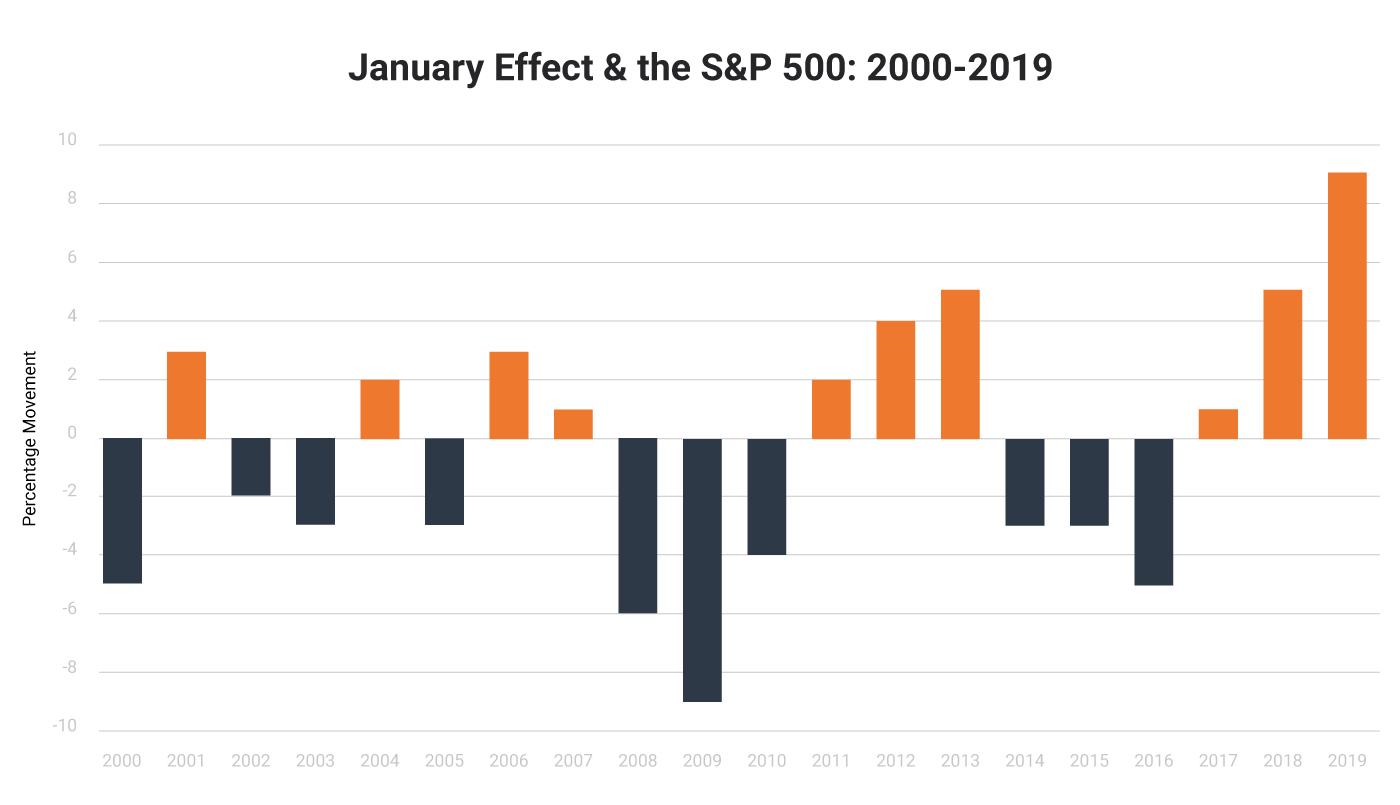

Βλέποντας τις ιστορικές τιμές στις χρηματιστηριακές αγορές μετοχών κατά την περίοδο 1945 με 2003, παρατηρούνται κατά μέσο όρο μεγαλύτερες απόλυτες αποδόσεις, πάντα προσαρμοσμένες στον κίνδυνο. Βέβαια, τα τελευταία χρόνια αυτό το φαινόμενο έχει αρχίσει και εξασθενεί έντονα, όπως και κάθε ανωμαλία των αγορών η οποία γίνεται ευρέως γνωστή στο επενδυτικό κοινό, καθιστώντας το αβέβαιο αν θα συνεχίσει να παρατηρείται, τουλάχιστον, σε τέτοια συχνότητα.

Φέτος, ενώ ξεκίνησαν ανοδικά τα χρηματιστήρια το 2023, υπήρχε μια υποτονικότητα από την πλευρά των αγοραστών, χωρίς να παρουσιάζονται οι κατάλληλες προϋποθέσεις για την εμφάνιση του January Effect. Βέβαια, στις τελευταίες συνεδριάσεις οι αγοραστές φαίνονται πιο bullish στη συμπεριφορά, αυξάνοντας τις πιθανότητες. Οι περισσότεροι αναλυτές ισχυρίζονται, μάλιστα, πως θα δώσει ισχυρό άλμα και στο ελληνικό χρηματιστήριο, το οποίο έχει αρκετούς υποτιμημένους τίτλους. Ειδικά αυτή την περίοδο, το Χρηματιστήριο Αθηνών έχει ανάγκη από μεγάλες (θετικές) αποδόσεις, καθώς οι μετέπειτα μήνες αναμένονται αμφίρροποι, όσο το τοπίο για το αποτέλεσμα των εκλογών, αλλά και την κατάσταση του διεθνούς μακροοικονομικού περιβάλλοντος παραμένει θολό.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- January Effect: What It Is in the Stock Market, Possible Causes, investopedia.com, διαθέσιμο εδώ

- How To Assess The Stock Market January Effect And January Barometer For 2023, forbes.com, διαθέσιμο εδώ