Του Κωνσταντίνου Γκότση,

Ήρεμη η εβδομάδα στα χρηματιστήρια, τόσο σε εγχώριο όσο και σε ευρωπαϊκό επίπεδο, με τους φόβους των επενδυτών να κλιμακώνονται, όσο η ενεργειακή κρίση συνεχίζεται και οι Κεντρικές Τράπεζες παλεύουν να επιβραδύνουν τον πληθωρισμό. Από τη μία, ο υψηλός πληθωρισμός σε συνδυασμό με την επιβράδυνση της ανάπτυξης και τη μικρή άνοδο των μισθών, έχει αυξήσει σημαντικά τα κόστη των επιχειρήσεων, καθώς και έχει μειώσει την αγοραστική δύναμη των νοικοκυριών. Από την άλλη, η περιοριστική νομισματική πολιτική έχει αυξήσει σε μεγάλο βαθμό το κόστος δανεισμού και έχει αποκλείσει αρκετές οικονομικές οντότητες από τις πιστωτικές υπηρεσίες. Ως συνέπεια, οι αναλυτές αλλάζουν συνεχώς τις προβλέψεις τους προς το χειρότερο, με την πλειοψηφία να αναφέρει πως η ύφεση –τουλάχιστον σε ευρωπαϊκό επίπεδο– είναι αναπόφευκτη. Πρόκληση αποτελεί, επίσης, για την Ευρωπαϊκή Κεντρική Τράπεζα η ποσοτική σύσφιξη, την οποία σκοπεύει να εκκινήσει τον Μάρτιο του 2023, καθώς υπάρχει έλλειψη εμπειρίας ως προς τον αντίκτυπο τέτοιων πολιτικών.

Σχετικά με το Χρηματιστήριο Αθηνών, σύμφωνα με πιστοποιημένους αναλυτές, ο Γενικός Δείκτης, ενώ κατάφερε να αποσπάσει το επίπεδο των 900 μονάδων, δείχνει να φέρει αντιστάσεις στα τρέχοντα επίπεδα που βρίσκεται. Η έλλειψη τζίρου, η μη κοντινή ανάκτηση της επενδυτικής βαθμίδας, η γενικότερη έλλειψη καταλυτών και η βραχυπρόθεσμη πλαγιοκαθοδική πορεία των αγορών εμποδίζουν τους βασικούς δείκτες να κάνουν την υπέρβαση. Τα εταιρικά αποτελέσματα των τελευταίων μηνών, σε συνδυασμό με την υποτιμημένη χρηματιστηριακή αξία πολλών ελληνικών τίτλων, δείχνουν σημαντικά περιθώρια θετικών αποδόσεων ακόμα. Ωστόσο, όσο οι ξένοι επενδυτές (κυρίως οι θεσμικοί) αποφεύγουν την ελληνική αγορά λόγω του κινδύνου που ενέχει τόσο η ρευστότητα θα ανακυκλώνεται μεταξύ λίγων εγχώριων επενδυτών και οι δείκτες θα εμφανίζουν ήπια διακύμανση με καθοδική τάση προς τις αντιστάσεις. Το αποτέλεσμα των επερχόμενων εθνικών κοινοβουλευτικών εκλογών φαίνεται πως θα είναι καθοριστική παράμετρος για τη μετέπειτα πορεία του χρηματιστηρίου, καθώς, επίσης, και οι διεθνείς εξελίξεις με επίκεντρο το μέτωπο στην Ουκρανία.

Στο «πράσινο» ξεκίνησε την εβδομάδα το Χρηματιστήριο Αθηνών στη συνεδρίαση της Δευτέρας, έπειτα από την πτωτική διόρθωση της προηγούμενης εβδομάδας. Το εύρος της διακύμανσης παρουσιάστηκε στενό και η συναλλακτική δραστηριότητα ήταν ιδιαιτέρως χαμηλή. Σημαντικό στήριγμα της ημερήσιας ανόδου αποτέλεσαν οι τράπεζες, οι οποίες τους τελευταίους μήνες του έτους έχουν ξεχωρίσει, με το 25% –περίπου– του ημερήσιου τζίρου να πηγάζει από αυτές. Από την άλλη, στην υψηλή κεφαλαιοποίηση έγιναν επιλεκτικές αγορές, ενώ στις μικρότερες κεφαλαιοποιήσεις η αδιαφορία ήταν ακόμα μεγαλύτερη.

Πιο συγκεκριμένα, όσον αφορά τις (συστημικές) τράπεζες οι μεγάλοι επενδυτικοί οίκοι, όπως η Goldman Sachs, διατηρούν τις θετικές προβλέψεις τους παρά τα μέτρα που τους ώθησε η Κυβέρνηση να λάβουν, ώστε να ελαφρύνουν το κόστος δανεισμού και τη μείωση της αγοραστικής δύναμης των νοικοκυριών και των επιχειρήσεων, καθώς αναμένεται να έχουν μικρή επίδραση στην κερδοφορία των τραπεζών.

Παρά τις πιέσεις που προέρχονται από τα σήματα της Ε.Κ.Τ. για αρκετά δυναμική συνέχεια της νομισματικής «σύσφιξης», και τα υπόλοιπα ευρωπαϊκά χρηματιστήρια σημείωσαν ήπια άνοδο τη Δευτέρα. Κύρια ανοδική ώθηση έδωσαν οι μετοχές του ενεργειακού κλάδου, που σε συνδυασμό με κάποιες ακόμα δεικτοβαρείς επιλογές υπεραντιστάθμισαν τις μαζικές ρευστοποιήσεις, που προκάλεσαν οι τριγμοί των ανακοινώσεων των Κεντρικών Τραπεζών.

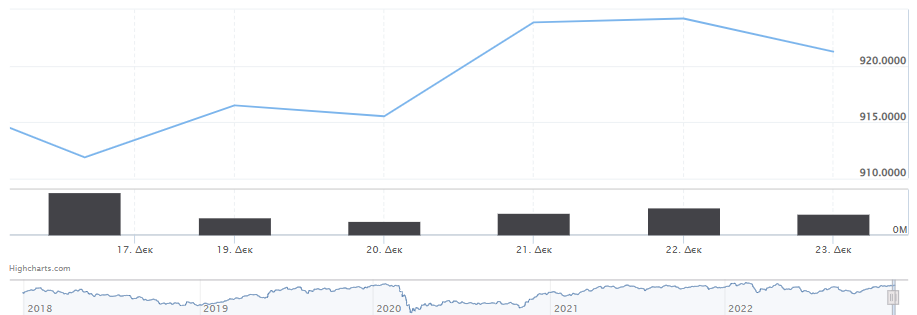

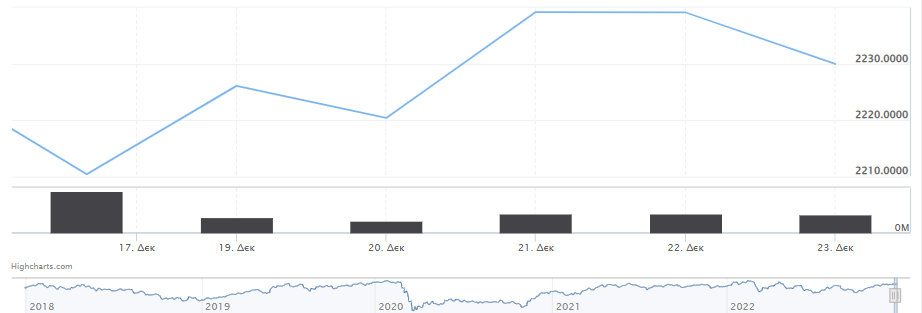

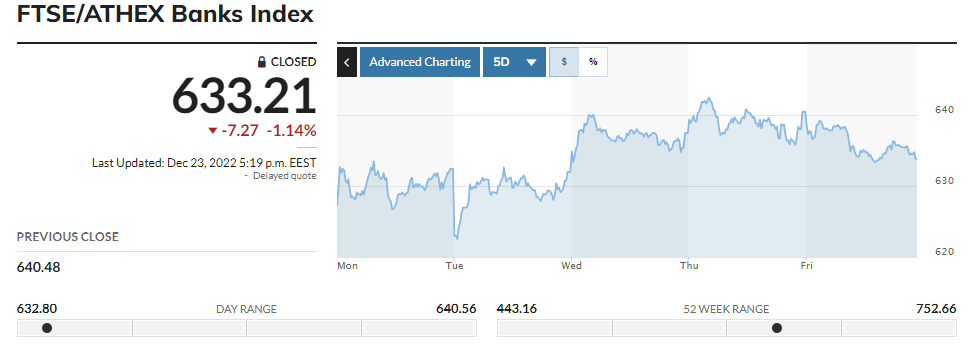

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,51% στις 916,48 μονάδες και κυμάνθηκε μεταξύ 916,85 μονάδων και 909,72 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,71% στις 2.226 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,23%, ανεβαίνοντας στις 632,41 μονάδες. Η αξία συναλλαγών διαμορφώθηκε πολύ χαμηλά στα €39,929 εκατ. και ο όγκος στα 11,3 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αξιοσημείωτα κέρδη παρουσίασαν οι Motor Oil (+2,33%), Ε.ΥΔ.Α.Π. (+1,98%), Σαράντης (+1,83%) και Coca Cola (+1,81%). Ακολούθησαν με άνοδο μεγαλύτερο του 1% οι Ελλάκτωρ, Eurobank, Ο.Τ.Ε., Εθνική Τράπεζα και Τράπεζα Πειραιώς. Στον αντίποδα, σημαντικές ήταν οι απώλειες για Βιοχάλκο (-2,78%), Quest (-2,30%) και Ελληνικά Πετρέλαια (-1,45%).

Ακόμα μια συνεδρίαση την Τρίτη στο Χρηματιστήριο Αθηνών, με στενό εύρος διακύμανσης και αποκαρδιωτικά χαμηλή συναλλακτική δραστηριότητα. Ωστόσο, οι απώλειες ήταν αρκετά περιορισμένες, με αποτέλεσμα να διατηρήσει τη ζώνη των 915 μονάδων. Ξεχώρισαν τα κέρδη της ΓΕΚ Τέρνα, η οποία έχει καταγράψει σημαντική άνοδο το τελευταίο διάστημα. Οι τράπεζες σημείωσαν ήπια πτώση, η οποία δεν ξεπέρασε το 1%.

Συνέχισαν την ήπια πτώση και οι ευρωπαϊκές αγορές στον απόηχο των νέων για πτώση του τελευταίου «προπύργιου» της χαλαρής νομισματική πολιτικής, της Τράπεζας της Ιαπωνίας. Συγκεκριμένα, η BoJ αποφάσισε να αλλάξει την πολιτική της ως προς τα επιτόκια, καθώς και να μεταβάλει προς τα πάνω (στις 50 μονάδες βάσης) τον στόχο της για τις αποδόσεις των κρατικών της ομολόγων. Αυτό το γεγονός, μάλιστα, δημιούργησε ράλι στην τιμή του γιεν, το οποίο έφτασε σε υψηλά 4 μηνών.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε ήπια πτώση ύψους 0,11% στις 915,51 μονάδες και κυμάνθηκε μεταξύ των 910,65 μονάδων και των 917,39 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,26% στις 2.220 μονάδες και ο τραπεζικός δείκτης διολίσθησε κατά 0,07% στις 631,98 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα €32 εκατ. και ο όγκος στα 9,1 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντική ήταν η αλματώδης άνοδος της ΓΕΚ Τέρνα, ύψους 4%. Αξιοσημείωτα κέρδη παρουσίασαν, επίσης, οι Βιοχάλκο (+1,87%) και Aegean (+1,71%). Άνω του 1% ήταν τα κέρδη και για τις Lamda Development και Τέρνα Ενεργειακή. Αντίθετα, απώλειες άνω του 1% δέχθηκαν οι Ε.ΥΔ.Α.Π., Jumbo, Ο.Τ.Ε. και Ελλάκτωρ.

Με θετικό πρόσημο ολοκλήρωσε τις συναλλαγές του το Χρηματιστήριο Αθηνών την Τετάρτη, επηρεασμένο αρκετά από τα υψηλά κέρδη των περισσότερων ευρωπαϊκών αγορών. Η δημοσίευση εταιρικών αποτελεσμάτων της Nike ήταν ο βασικός παράγοντας ανόδου των χρηματιστηρίων, δίνοντας άλμα στις μετοχές των εταιρειών αθλητικών ειδών, όπως των Puma και Adidas. Υψηλά κέρδη σημείωσαν και οι κλάδοι των λιανικών πωλήσεων των χρηματοοικονομικών υπηρεσιών 2,8% και 2,5%, αντίστοιχα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο ύψους 0,91% στις 923,86 μονάδες και κυμάνθηκε μεταξύ 924,46 μονάδων και 917,34 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,85% στις 2.239,19 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,87%, κλείνοντας στις 637,46 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα €43,28 εκατ. και ο όγκος στα 16,73 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό η μετοχή του Μυτιληναίου πραγματοποίησε μεγάλη άνοδο ύψους 3,01%, καθώς, επίσης, σημαντικά ήταν τα κέρδη και για τις Τράπεζα Πειραιώς, τη ΓΕΚ Τέρνα και τη Motor Oil, τα οποία ξεπέρασαν το 2%. Με υψηλότερα του 1% κέρδη έκλεισαν οι Jumbo, Alpha Bank, Coca Cola, Ελλάκτωρ και Lamda. Σημαντικές απώλειες εμφάνισε μόνο η μετοχή του Σαράντη, ύψους 2,24%.

Σχεδόν αμετάβλητο έμεινε το Χρηματιστήριο Αθηνών την Πέμπτη, με τους επενδυτές να είναι ιδιαιτέρως επιλεκτικοί στις αγορές τους. Η συνεδρίαση ξεκίνησε με μικρά κέρδη, τα οποία ανατράπηκαν, έπειτα από την αναστροφή του προσήμου στις αγορές της Ευρώπης και των Η.Π.Α. Το κλίμα μεταβλήθηκε μετά από τις ανακοινώσεις για το Α.Ε.Π. του γ’ τριμήνου της αμερικανικής οικονομίας, το οποίο αποτέλεσε ένδειξη για περαιτέρω νομισματική «σύσφιξη» από τη FED.

Γενικότερα, επικράτησε μια αρνητική ψυχολογία στο επενδυτικό κοινό, καθώς όλο και περισσότεροι οικονομικοί αναλυτές μιλάνε για εντεινόμενες πιθανότητες βαθιάς ύφεσης εντός του 2023, με τις Κεντρικές Τράπεζες να φαίνεται πως είναι αποφασισμένες να μη σταματήσουν τις συσταλτικές πολιτικές, έως ότου υπάρξει σοβαρή βελτίωση στον πληθωρισμό. Αυτό σημαίνει μεγαλύτερη επιβράδυνση, αλλά και συρρίκνωση στις οικονομικές δραστηριότητες, ειδικά σε πιο αδύναμες οικονομίες, όπως αυτή της Ελλάδος. Όλη αυτή η bearish τάση των επενδυτών έφερε απώλειες, που κατά πλειοψηφία ξεπέρασαν το 1% στα ευρωπαϊκά χρηματιστήρια. Το μόνο θετικό, όσον αφορά την ελληνική αγορά, είναι ότι κράτησε σημαντικές άμυνες, με τον χαμηλό τζίρο –σε τέτοιες περιπτώσεις– να αποτελεί έναν μικρό σύμμαχο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε οριακή άνοδο 0,04% στις 924,20 μονάδες και κυμάνθηκε μεταξύ 928,80 μονάδων και 920,81 μονάδων. Ο δείκτης FSTE Large Cap έκλεισε αμετάβλητος στις 2.239,11 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,47%, κλείνοντας στις 640,48 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα €37,17 εκατ. και ο όγκος στα 21,16 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικά ήταν τα κέρδη για τις Aegean, Βιοχάλκο, Δ.Ε.Η. και Ε.ΥΔ.Α.Π., που ξεπέρασαν το 1%. Αντίθετα, τις υψηλότερες απώλειες σημείωσαν οι Ο.Π.Α.Π. και Coca Cola, άνω του 1%.

Ήπιες διακυμάνσεις με μικρά κέρδη στο κλείσιμο για το Χρηματιστήριο Αθηνών την Παρασκευή. Ήρεμο παρουσιάστηκε ευρύτερα το κλίμα και στα ευρωπαϊκά χρηματιστήρια, καθώς η πιθανότητα για ένα “santa rally” όλο και εξασθενεί.

Σημαντικό γεγονός της ημέρας, το οποίο αφορά ευρύτερα τις ευρωπαϊκές αγορές, ήταν δημοσίευμα των Financial Times, που ανέφερε ότι η Taiwan Semiconductor Manufacturing είναι σε συνομιλίες με προμηθευτές για την κατασκευή του πρώτου της ευρωπαϊκού εργοστασίου μικροτσίπ, στη Δρέσδη της Γερμανίας. Ως προς τα μακροοικονομικά δεδομένα, το Α.Ε.Π. της Ισπανίας εκτιμάται πως ενισχύθηκε κατά 0,1% το γ’ τρίμηνο του έτους.

Στην ελληνική αγορά, βασική παράμετρος στην αύξηση του ημερήσιου τζίρου αποτέλεσε το γεγονός εξόδου της εταιρείας Πλαίσιο από το χρηματιστήριο, έπειτα από την προαιρετική δημόσια πρόταση από τον Πρόεδρο Γιώργο Γεράρδο και τον Διευθύνοντα Σύμβουλο Κωνσταντίνο Γεράρδο. Η συγκεκριμένη επιχείρηση, το τελευταίο διάστημα, έχει παρουσιάσει πολύ σημαντική κερδοφορία και ικανοποιητικά θεμελιώδη, κάτι που δεν έχει αποτυπωθεί στην χρηματιστηριακή της αξία. Σημαντικό είναι να ειπωθεί πως δεν βοήθησε η επιλογή του ΔΣ να μην αυξήσει το μέρισμα, παρά το υψηλά διαθέσιμο που διατηρεί. Σύμφωνα με τη διοίκηση, κατά το παρελθόν δεν είχε υπάρξει ιδιαίτερα θετικός αντίκτυπος σε αύξηση του μερίσματος από τους επενδυτές, γι’ αυτό κιόλας πάρθηκε αυτή η απόφαση.

Ωστόσο, η (αγοραία) υποτίμηση της μετοχής της οφείλεται στην πολύ μικρή διασπορά του μετοχικού της κεφαλαίου. Πάνω από το 80% είναι ιδιοκτησίας της οικογένειας Γεράρδου, το 10% ανήκει σε θεσμικούς και το υπόλοιπο μικρό ποσοστό, το οποίο είναι μικρότερο του 8%, ανήκει σε μικρούς επενδυτές και συναλλάσσεται σε μια αγορά, μάλιστα, ανακυκλούμενης ρευστότητας.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο ύψους 0,32% στις 921,25 μονάδες και κυμάνθηκε μεταξύ 926,19 μονάδων και 921,25 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,41% στις 2.229,99 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,14%, κλείνοντας στις 633,21 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα €37,19 εκατ. και ο όγκος στα 18,74 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό σημαντικές ήταν απώλειες για τη Βιοχάλκο, ύψους 2,44%. Με αρνητικό πρόσημο έκλεισαν και οι Τράπεζα Πειραιώς, Εθνική Τράπεζα, Δ.Ε.Η., Alpha Bank και Jumbo με πτώση άνω του 1%. Αντίθετα, σχετικά υψηλή ήταν η άνοδος για Ελληνικά Πετρέλαια (1,91%) και Ε.ΥΔ.Α.Π. 1,06%.

Συνοψίζοντας, την εβδομάδα που μας πέρασε ο Γενικός Δείκτης κατέγραψε άνοδο 0,83%, ο FTSE Large Cap ενισχύθηκε κατά 0,88% και ο τραπεζικός δείκτης σημείωσε άνοδο 1,36%.