Του Γιώργου Δρακόπουλου,

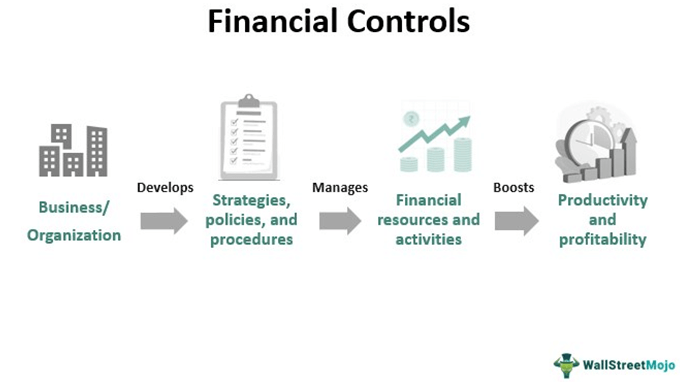

Οι χρηματοοικονομικοί έλεγχοι είναι οι διαδικασίες, οι πολιτικές και τα μέσα με τα οποία ένας οργανισμός παρακολουθεί και ελέγχει την κατεύθυνση, την κατανομή και τη χρήση των οικονομικών του πόρων. Οι χρηματοοικονομικοί έλεγχοι βρίσκονται στον πυρήνα της διαχείρισης των πόρων και της λειτουργικής αποτελεσματικότητας σε κάθε οργανισμό. Η σωστή χρήση του διαδραματίζει καθοριστικό ρόλο για την εύρυθμη λειτουργία μιας επιχείρησης, καθώς, επίσης, φέρει αντίκτυπο και στην οικονομία συνολικά.

Υπάρχουν πολλών ειδών χρηματοοικονομικοί έλεγχοι, αλλά στο παρόν άρθρο θα εξετάσουμε τους εξής: προϋπολογισμοί, χρηματοοικονομικές εκθέσεις, ανάλυση χρηματοοικονομικών δεικτών και ελεγκτικές διαδικασίες. Ακριβώς όπως πρέπει να παρακολουθείτε την ατομική χρηματοοικονομική σας κατάσταση προκειμένου να επιβιώσετε και να αποφύγετε τη χρεοκοπία, το ίδιο πρέπει να κάνουν οι managers με τα χρηματοοικονομικά μιας οργάνωσης. Ανεξάρτητα από το αν η οργάνωσή σας είναι κερδοσκοπική ή όχι, θα πρέπει να διασφαλίσετε ότι τα έσοδα καλύπτουν το κόστος.

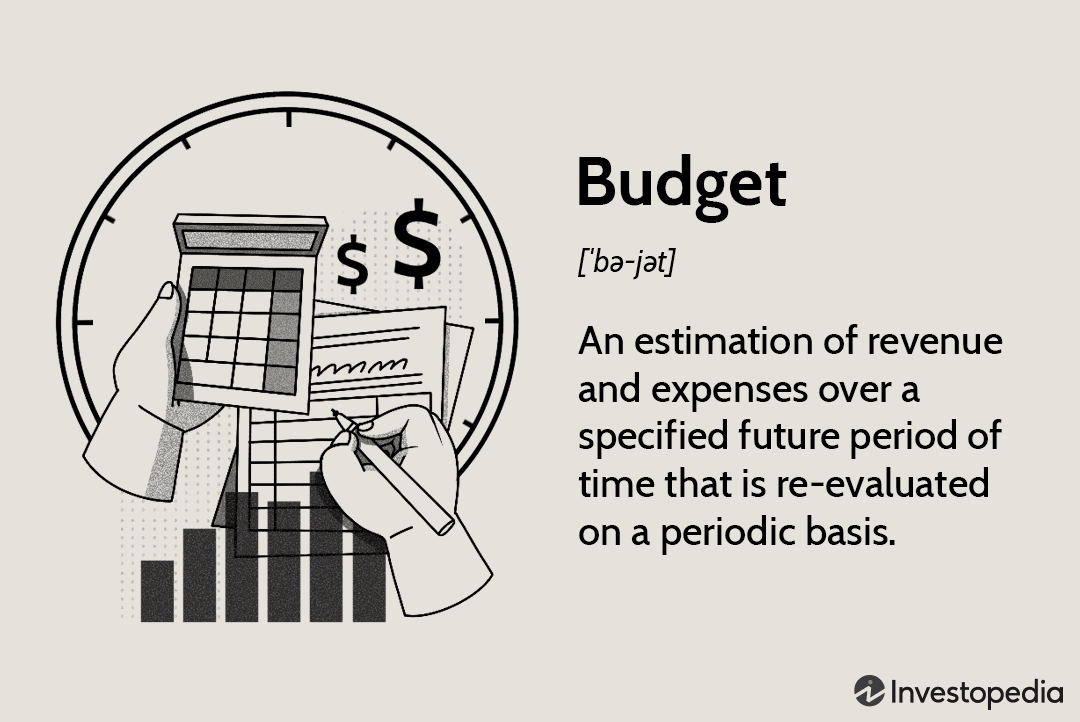

Προϋπολογισμοί: Επίσημες χρηματοοικονομικές προβλέψεις

Ένας προϋπολογισμός είναι μία επίσημη χρηματοοικονομική πρόβλεψη. Διατυπώνει τις προγραμματισμένες δραστηριότητες μιας οργάνωσης για μια συγκεκριμένη χρονική περίοδο σε ποσοτικούς όρους, όπως δολάρια, ώρες ή μονάδες προϊόντος. Σκοπός του προϋπολογισμού είναι να παρέχει ένα μέτρο, με βάση το οποίο οι managers να μπορούν να μετρούν την απόδοση και να κάνουν συγκρίσεις (π.χ. με άλλα τμήματα ή προηγούμενα έτη).

Προϋπολογισμός οριακής μεταβολής

Οι managers εφαρμόζουν ουσιαστικά δύο προσεγγίσεις για την κατάρτιση του προϋπολογισμού. Η πρώτη είναι ο προϋπολογισμός μηδενικής βάσης, στα πλαίσια της οποίας κάθε τμήμα ξεκινά από το μηδέν στη διατύπωση των χρηματοοικονομικών αναγκών του. Ωστόσο, η συγκεκριμένη μέθοδος δεν είναι πλέον τόσο δημοφιλής. Η άλλη προσέγγιση, η παραδοσιακή μορφή του προϋπολογισμού που εφαρμόζεται κατά κύριο λόγο σήμερα, είναι ο προϋπολογισμός οριακής μεταβολής.

Ο προϋπολογισμός οριακής μεταβολής κατανέμει αυξημένα ή μειωμένα κονδύλια σε κάθε τμήμα, χρησιμοποιώντας ως βάση τον προϋπολογισμό του προηγούμενου έτους. Αντικείμενο ανάλυσης αποτελούν μόνο οι αυξήσεις ή οι μειώσεις. Ένα πρόβλημα με αυτήν την προσέγγιση είναι ότι τείνει να εγκλωβίζει τα τμήματα σε σταθερά σχήματα δαπανών και δεν είναι ευέλικτη στην ικανοποίηση περιβαλλοντικών αναγκών. Ένα άλλο πρόβλημα είναι ότι ένα τμήμα μπορεί να συμμετέχει σε πολλές δραστηριότητες, ορισμένες πιο σημαντικές από άλλες, αλλά δεν είναι πάντα εύκολο να διακρίνει κανείς πόσο καλή ήταν η απόδοση των manager στις διάφορες δραστηριότητες.

Σταθεροί προϋπολογισμοί

Τα κονδύλια κατανέμονται με βάση μια μοναδική εκτίμηση του κόστους. Αυτό το είδος προϋπολογισμού αποκαλείται και στατικός προϋπολογισμός. Υπάρχει μόνο ένα σύνολο δαπανών και ο προϋπολογισμός δεν προβλέπει διαχρονικές προσαρμογές. Για παράδειγμα, είναι δυνατό να έχετε έναν προϋπολογισμό $100.000 για την αγορά εξοπλισμού μέσα σε μια χρονιά, ανεξάρτητα από το πόσο πιεστική είναι η ανάγκη για την αγορά εξοπλισμού που να υπερβαίνει αυτό το ποσό.

Μεταβλητοί προϋπολογισμοί

Τα κονδύλια διαφοροποιούνται ανάλογα με διαφορετικά επίπεδα δραστηριότητας. Αυτό το είδος προϋπολογισμού είναι γνωστό και ως ευέλικτος προϋπολογισμός και μπορεί να προσαρμόζεται στον χρόνο ανάλογα με τις μεταβολές που επέρχονται στο περιβάλλον. Είναι εφικτό να έχετε έναν προϋπολογισμό που να επιτρέπει την πρόσληψη προσωρινού προσωπικού ή την ενοικίαση εξοπλισμού, εφόσον η παραγωγή υπερβεί ορισμένο επίπεδο.

Χρηματοοικονομικές εκθέσεις: Συνοπτική παρουσίαση της χρηματοοικονομικής θέσης της οργάνωσης

Μια χρηματοοικονομική έκθεση είναι η σύνοψη μιας όψης της χρηματοοικονομικής κατάστασης της οργάνωσης. Οι πληροφορίες που περιλαμβάνονται σε μια τέτοια έκθεση είναι βασικές όσον αφορά τη δυνατότητα των manager να διατηρούν τον οικονομικό έλεγχο της οργάνωσης. Υπάρχουν δυο βασικά είδη χρηματοοικονομικών εκθέσεων: ο ισολογισμός και η κατάσταση αποτελεσμάτων χρήσης.

Ισολογισμός

Ο ισολογισμός είναι η εικόνα της χρηματοοικονομικής αξίας μιας οργάνωσης σε μια δεδομένη χρονική στιγμή. Ο ισολογισμός συνοψίζει τη συνολική χρηματοοικονομική αξία μιας οργάνωσης, δηλαδή τα περιουσιακά στοιχεία και τις υποχρεώσεις σε μια δεδομένη χρονική στιγμή. Τα περιουσιακά στοιχεία είναι οι πόροι που βρίσκονται υπό τον έλεγχο της οργάνωσης. Συνίστανται στα κυκλοφορούντα περιουσιακά στοιχεία και στα πάγια περιουσιακά στοιχεία. Τα κυκλοφορούντα περιουσιακά στοιχεία είναι τα χρήματα και άλλα περιουσιακά στοιχεία που μπορούν άμεσα να μετατραπούν σε χρήματα σε διάστημα ενός έτους. Τέτοια παραδείγματα είναι τα αποθέματα, οι πωλήσεις, το αντίτιμο των οποίων δεν έχει ακόμα καταβληθεί (λογαριασμός εισπρακτέων) και τα αμοιβαία κεφάλαια. Τα πάγια περιουσιακά στοιχεία είναι η γη, τα κτίρια, ο εξοπλισμός κ.λπ., τα οποία έχουν διάρκεια χρήσης πέραν του έτους, αλλά είναι δύσκολο να μετατραπούν σε διαθέσιμα. Οι υποχρεώσεις είναι απαιτήσεις ή χρέη σε προμηθευτές, δανειστές και άλλους μη ιδιοκτήτες της οργάνωσης, έναντι των περιουσιακών στοιχείων της οργάνωσης.

Κατάσταση Αποτελεσμάτων Χρήσης

Κατάσταση Αποτελεσμάτων Χρήσης είναι η εικόνα των χρηματοοικονομικών αποτελεσμάτων μιας οργάνωσης σε μια δεδομένη χρονική περίοδο Η Κατάσταση Αποτελεσμάτων Χρήσης συνοψίζει τα χρηματοοικονομικά αποτελέσματα μιας οργάνωσης, έσοδα και δαπάνες για μια συγκεκριμένη χρονική περίοδο, π.χ. ένα τρίμηνο ή ένα έτος.

Τα έσοδα προέρχονται από την πώληση προϊόντων και υπηρεσιών. Οι δαπάνες είναι το κόστος που απαιτείται για την παραγωγή αυτών των προϊόντων και υπηρεσιών. Η διαφορά ανάμεσα στα έσοδα και στις δαπάνες, γνωστή ως καθαρή αξία, αντιπροσωπεύει τα κέρδη ή τις ζημίες της οργάνωσης για τη συγκεκριμένη χρονική περίοδο.

Εξωτερική ελεγκτική: Χρηματοοικονομική αξιολόγηση από εξωτερικούς ειδικούς

Μια εξωτερική ελεγκτική είναι η επίσημη επικύρωση των χρηματοοικονομικών λογαριασμών και καταστάσεων μιας οργάνωσης από εξωτερικούς ειδικούς. Οι ελεγκτές είναι πιστοποιημένοι κρατικοί λογιστές (ορκωτοί ελεγκτές) που εργάζονται για λογιστικές εταιρείες ανεξάρτητες από την οργάνωση που ελέγχουν. Έργο τους είναι να πιστοποιήσουν ότι στη διαδικασία σύνταξης των χρηματοοικονομικών καταστάσεων και στον καθορισμό των περιουσιακών της στοιχείων και υποχρεώσεων, η οργάνωση εφάρμοσε γενικά αποδεκτές λογιστικές αρχές.

Εσωτερική ελεγκτική: Χρηματοοικονομική αξιολόγηση από εσωτερικούς ειδικούς

Μια εσωτερική αξιολόγηση είναι η επικύρωση των χρηματοοικονομικών λογαριασμών και καταστάσεων μιας οργάνωσης από εξειδικευμένους υπαλλήλους της ίδιας της οργάνωσης. Το έργο τους είναι ίδιο με των εξωτερικών εμπειρογνωμόνων να πιστοποιήσουν την ορθότητα των αρχείων, βιβλίων και επιχειρησιακών δραστηριοτήτων της οργάνωσης. Οι εσωτερικοί έλεγχοι συμβάλλουν, επίσης, στην αποκάλυψη αναποτελεσματικών δράσεων και έτσι βοηθούν τους managers στην αξιολόγηση της απόδοσης των συστημάτων ελέγχου τους.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Kinicki Williams, Διοίκηση Επιχειρήσεων, Μετάφραση-επιμέλεια: Ελένη Δελιβάνη, Εκδόσεις Επίκεντρο

- What are Financial Controls?, corporatefinanceinstitute.com, διαθέσιμο εδώ