Του Κωνσταντίνου Γκότση,

Ο πληθωρισμός, ο οποίος συνεχίζει να «καλπάζει» σε υψηλά επίπεδα, φαίνεται πως είναι βασικός παράγοντας για τη σημαντική κερδοφορία πολλών επιχειρήσεων, τόσο στην Ευρώπη όσο και στις Η.Π.Α., καθώς αναφερόμαστε σε ονομαστικά μεγέθη. Ωστόσο, εκτιμάται πως από τις αρχές του 2023 οι επιχειρήσεις θα χάσουν την τιμολογιακή τους ισχύ, αφού η συνολική ζήτηση θα μειώνεται και οι όροι με το κόστος του δανεισμού θα δυσχεραίνουν λόγω της νομισματικής «σύσφιξης» και της ύφεσης. Επιπρόσθετα, το ισχυρό δολάριο συμβάλλει στον περαιτέρω περιορισμό της ρευστότητας και θα συνεχίσει να το κάνει για καιρό ακόμα. Εξαιτίας όλων αυτών, εκτιμάται πως οι μετοχές διεθνώς έχουν να διανύσουν πτωτική πορεία και τους επόμενους μήνες. Σημαντική παράμετρος στη διακύμανση των μετοχών θα έχουν και οι διεθνείς εξελίξεις, καθώς το τελευταίο διάστημα, πέρα από τον πόλεμο στην Ουκρανία, τα βλέμματα έχουν στραφεί και στην πολιτική επικαιρότητα της Ιταλίας, του Ηνωμένου Βασιλείου και της Κίνας.

Σε εγχώριο επίπεδο, η εβδομάδα που μας πέρασε έκλεισε στο «πράσινο», με την τάση μεσοπρόθεσμα να παραμένει ανοδική. Ωστόσο, η χαμηλή συναλλακτική δραστηριότητα, που χαρακτηρίζει το ελληνικό χρηματιστήριο, δείχνει την έντονη επιφυλακτικότητα των επενδυτών ως προς τις στρατηγικές και τις επιλογές τους. Επίσης, μαρτυρά πως στις συναλλαγές εμπλέκονται οι ίδιοι επενδυτές εδώ και καιρό, αδυνατώντας το Χρηματιστήριο Αθηνών να προσελκύσει νέους (ευρωπαίους) επενδυτές. Ίσως αυτή η στάση των ξένων αλλάξει, όταν ανακοινωθεί από τους οίκους αξιολόγησης η ανάκτηση της πολυπόθητης επενδυτικής βαθμίδας για τα ελληνικά αξιόγραφα, αλλά και όταν ελαττωθεί η πολιτική αβεβαιότητα για τις επερχόμενες εθνικές εκλογές.

Το επόμενο διάστημα, αναμένεται να πραγματοποιηθούν σημαντικά επιχειρηματικά deals σε όλες τις κατηγορίες κεφαλαιοποιήσεων των εισηγμένων. Αυτό, ίσως, έχει ως αποτέλεσμα την αύξηση των συναλλαγών σε μετοχές των δεικτών Mid Cap και Small Cap, που έως τώρα έχουν φανεί αδιάφοροι, και την ισχυρή άνοδο του τζίρου, στον οποίο μέχρι τώρα κάνουν τη διαφορά μόνο οι τράπεζες. Μετοχές της υψηλής κεφαλαιοποίησης και του τραπεζικού κλάδου έχουν στηρίξει τον Γενικό Δείκτη και τον επηρεάζουν περισσότερο στις διακυμάνσεις του, πάντα, βέβαια, καθοδηγούμενες από τις ξένες αγορές που η συσχέτιση είναι ισχυρή.

Γενικότερα, δεν έχει συμβεί κάτι συνταρακτικό προς το παρόν στις διεθνείς εξελίξεις, με τους επενδυτές να βρίσκονται υπό αναμονή και να προσπαθούν να βρουν το πιο ανθεκτικό και διαφοροποιημένο μείγμα χρεογράφων για τα χαρτοφυλάκιά τους. Για τον Νοέμβριο, στο επίκεντρο του επενδυτικού ενδιαφέροντος είναι η συνεδρίαση της FED στις δύο πρώτες μέρες του μήνα και οι ενδιάμεσες εκλογές στις Η.Π.Α., οι οποίες θα διεξαχθούν στις 8 του μήνα.

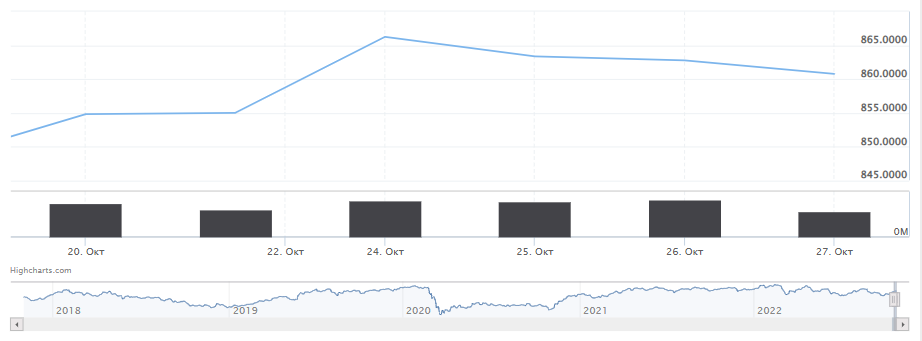

Δυναμικά ξεκινά τη Δευτέρα τις συνεδριάσεις το Χρηματιστήριο Αθηνών, με το θετικό κλίμα της ημέρας να το ωθεί αρκετά κοντά στη ζώνη των 870 μονάδων. Τα νέα της Παρασκευής από την άλλη πλευρά του Ατλαντικού, σε συνδυασμό με τη μείωση των αποδόσεων στην αγορά κρατικών ομολόγων, τόνωσαν την επενδυτική ψυχολογία και έδωσε τα ηνία της αγοράς για ακόμα μία μέρα στους αγοραστές. Ειδικότερα, το επενδυτικό κοινό επηρεάστηκε θετικά από τις τελευταίες ανακοινώσεις κεντρικών τραπεζιτών της FED, οι οποίες σηματοδότησαν επιβράδυνση της νομισματικής «σύσφιξης» στο επόμενο διάστημα.

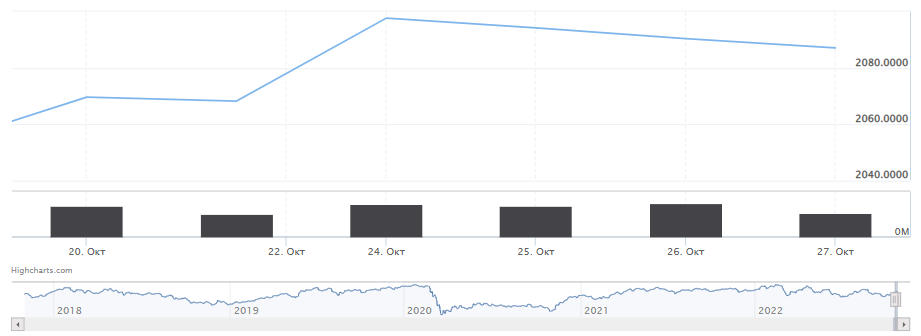

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε ανοδική πορεία κατά 1,32% στις 866,25 μονάδες και κυμάνθηκε μεταξύ 867,61 μονάδων (+1,48%) και 855,40 μονάδων (+0,05%). O FTSE Large Cap ενισχύθηκε κατά 1,42% στις 2.097,61 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,91%, κλείνοντας στις 595,11 μονάδες. Ο τζίρος διαμορφώθηκε χαμηλά στα €51,26 εκατ. και ο όγκος στα 17,86 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικά κέρδη παρουσίασαν αρκετές μεγάλες μετοχές, με αυτή της Motor Oil να ξεχωρίζει με την άνοδο του +3,07%. Εν συνεχεία, υψηλότερα του 2% ήταν τα κέρδη για τις Aegean, ΕΛΧΑ, Δ.Ε.Η., Βιοχάλκο, Jumbo, Eurobank, Μυτιληναίο και Lamda Development και άνω του 1% για Alpha Bank, Εθνική, Quest, Coca Cola, Πειραιώς, Ελληνικά Πετρέλαια και Ε.ΥΔ.Α.Π. Αντίθετα, μεγάλες απώλειες σημείωσε ο Σαράντης ύψους -2,45%. Η πλειοψηφία των εισηγμένων κατέγραψαν άνοδο, με το 18% εξ αυτών να έχει κέρδη άνω του 3%.

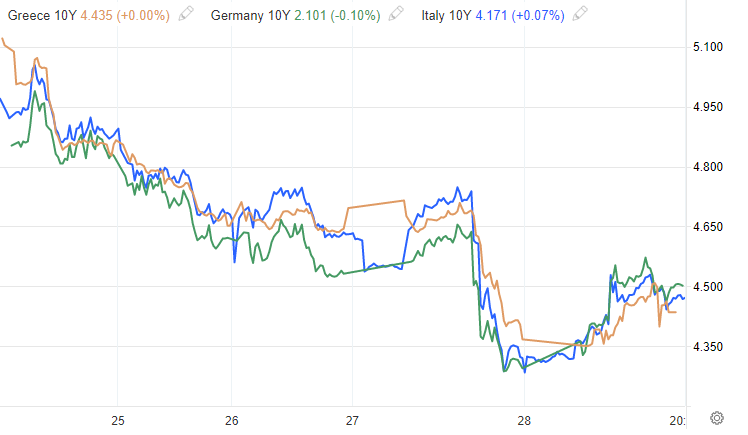

Αναμενόμενη ήταν η διόρθωση στο Χρηματιστήριο Αθηνών την Τρίτη, μετά από ένα θετικό σερί τριών συνεδριάσεων. Παρά την πτώση, κατάφερε να διατηρηθεί πάνω από τις 860 μονάδες, επιβεβαιώνοντας τους αναλυτές που ισχυρίζονται ότι έχει αναπτύξει αμυντικούς μηχανισμούς σε αρνητικές συνεδριάσεις. Γενικότερος παράγοντας, που καθόρισε το πρόσημο την ημερήσιας κατεύθυνσης, ήταν το κλίμα που δημιούργησαν τα χθεσινά δεδομένα για τον κλάδο της μεταποίησης σε Ευρώπη και Η.Π.Α. Αντίβαρο στις πτωτικές πιέσεις φαίνεται πως αποτέλεσε η υποχώρηση της απόδοσης του 10-ετούς ελληνικού ομολόγου δημοσίου στα επίπεδα εύρους 4,8% με 4,7%. Αξιοσημείωτο γεγονός της ημέρας ήταν το τέλος της διαδικασίας της αρχικής διαπραγμάτευσης για την επανέκδοση ελληνικού κρατικού ομολόγου με κυμαινόμενο επιτόκιο (3Μ Euribor +1,23%) και λήξη στις 15/12/2027. Η απόδοσή του εκτιμήθηκε στο 2,773% και κατάφερε να συγκεντρωθεί ποσό ύψους €75 εκατ.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτωτική πορεία ύψους 0,33% στις 863,35 μονάδες και κυμάνθηκε μεταξύ 868,06 μονάδων (+0,21%) και 858,28 μονάδων (-0,92%). O FTSE Large Cap υποχώρησε κατά 0,16% στις 2.094,20 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,37% στις 592,91 μονάδες. Ο τζίρος διαμορφώθηκε ελαφρώς υψηλότερα στα €59 εκατ. και ο όγκος στα 17,91 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικές απώλειες, μεγαλύτερες του 2%, παρουσίασαν οι Motor Oil και η Α.Δ.Μ.Η.Ε., καθώς, επίσης, άνω του 1% ήταν η πτώση για Πειραιώς, Jumbo, Σαράντη, Ο.Λ.Π., Quest, Ε.ΥΔ.Α.Π., ΕΛΧΑ, Eurobank και Aegean. Τη διαφορά έκαναν τα κέρδη άνω του 1% που εμφάνισαν οι Ο.Π.Α.Π., Τέρνα Ενεργειακή και Εθνική Τράπεζα, τα οποία κατάφεραν στο τέλος να περιορίσουν τη συνολική πτώση του χρηματιστηρίου. Η πλειοψηφία των εισηγμένων ολοκλήρωσαν τις συναλλαγές με αρνητικό πρόσημο, με το 13% περίπου εξ αυτών να κλείνουν με απώλειες άνω του 3%.

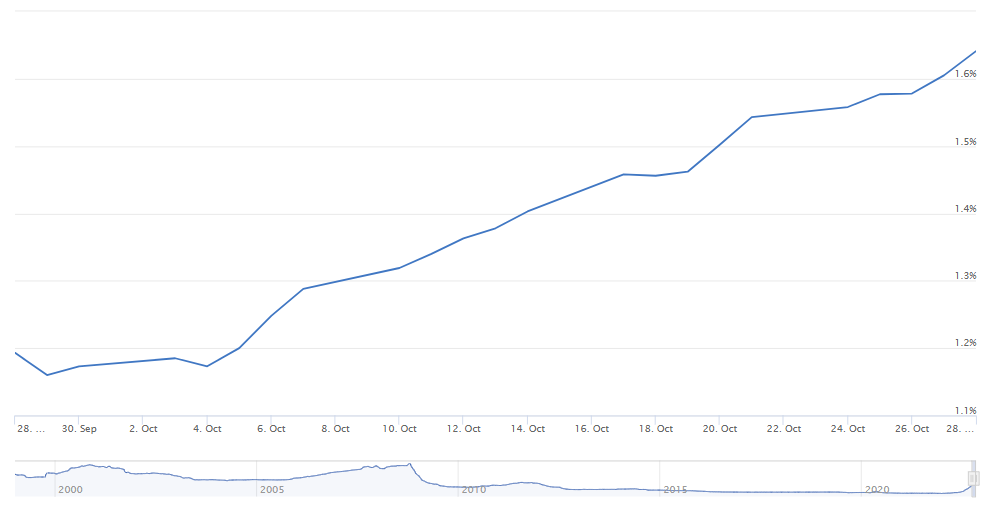

Ήπια πτωτικά έκλεισε την Τετάρτη το Χρηματιστήριο Αθηνών, το οποίο δέχτηκε σημαντικές πιέσεις διαφορετικών κατευθύνσεων, χωρίς, όμως, να προσπεράσει το επίπεδο των 860 μονάδων. Ειδικότερα, υπήρξαν αρκετές εναλλαγές προσήμων, με το εύρος της μεταβλητότητας να παραμένει περιορισμένο. Η συναλλακτική δραστηριότητα για ακόμα μία συνεδρίαση βρέθηκε σε πολύ χαμηλά επίπεδα και δεν ευνόησε τους αγοραστές. Επιπλέον, οι επενδυτές φάνηκαν ιδιαιτέρως επιλεκτικοί ως προς τις εισηγμένες, με το ενδιαφέρων τους, όμως, να μετατοπίζεται και σε μετοχές του Mid Cap και του Small Cap δείκτη. Αξιοσημείωτο γεγονός της ημέρας αποτέλεσε η ολοκλήρωση της δημοπρασίας των εντόκων γραμματίων δημοσίου ύψους €625 εκατ. και διάρκειας 26 εβδομάδων, με την απόδοση να ανέρχεται στο 2,03%.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτωτική πορεία ύψους 0,07% στις 862,76 μονάδες και κυμάνθηκε μεταξύ 865,87 μονάδων (+0,29%) και 859,39 μονάδων (-0,46%). Ο FTSE Large Cap υποχώρησε κατά 0,18% στις 2.090,35 μονάδες και ο τραπεζικός δείκτης έχασε 0,09% και ωθήθηκε στις 592,40 μονάδες. Ο τζίρος διαμορφώθηκε ελαφρώς χαμηλότερα στα €57,12 εκατ. και ο όγκος στα 17,53 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικά παρουσιάστηκαν τα κέρδη για Motor Oil (+4,18%), Aegean (+3,04%) και Σαράντη (+2,38%). Επιπλέον, άνω του 1% ήταν τα κέρδη για Βιοχάλκο, Jumbo, ΕΛΧΑ και Α.Δ.Μ.Η.Ε. Αντιθέτως, μεγάλες πτώσεις σημειώθηκαν για τις Πειραιώς (-2,55%) και Δ.Ε.Η. (-2,28%). Επίσης, άνω του 1% ήταν οι απώλειες για Ο.Λ.Π., Coca Cola και Ο.Τ.Ε. Οριακά η πλειοψηφία των εισηγμένων ολοκλήρωσαν τις συναλλαγές με θετικό πρόσημο με το 18% περίπου εξ αυτών να σημειώνουν άνοδο μεγαλύτερη του 3%.

Την Πέμπτη ήταν μικρές απώλειες για 3η συνεχόμενη ημέρα στο Χρηματιστήριο Αθηνών, με τον Γενικό Δείκτη να καταφέρνει να κρατηθεί οριακά πάνω από τις 860 μονάδες. Παρά το πτωτικό σερί των τελευταίων ημερών, με τις απώλειες να είναι περιορισμένες, όλα δείχνουν πως ο Οκτώβριος θα κλείσει στο «πράσινο». Ισχυρός καταλύτης φαίνεται να είναι και η γενικότερη υποχώρηση των αποδόσεων στην αγορά ομολόγων, η οποία ήταν μία από τις κύριες αιτίες που περιορίστηκαν οι πτώσεις των τελευταίων συνεδριάσεων.

Η αύξηση των βασικών επιτοκίων της Ε.Κ.Τ. κατά 75 μονάδες βάσης που ανακοίνωσε η επιτροπή, φαίνεται πως δεν επηρέασε ιδιαίτερα τις αγορές, καθώς θεωρούνταν αναμενόμενη και είχε προεξοφληθεί. Το γεγονός, όμως, που άλλαξε κάπως τα δεδομένα είναι μια αλλαγή στην ανακοίνωσή της, που μεταφράστηκε από πολλού επενδυτές ως επιβράδυνση της νομισματικής «σύσφιξης» το επόμενο διάστημα. Ειδικότερα, στις προηγούμενες ανακοινώσεις της έγραφε «στις επόμενες αρκετές συνεδριάσεις…» και αυτή τη φορά παραλήφθηκε η λέξη «αρκετές». Η συγκεκριμένη αύξηση δεν είχε σημαντικό αντίκτυπο στα Euribor, τα οποία συνδέονται με τους δανειακούς τίτλους κυμαινόμενων επιτοκίων και, επίσης, οι αποδόσεις κρατικών ομολόγων υπέστησαν πτώση.

Σύμφωνα με πηγές του Reuters, θα συνεχίσουν να υπάρχουν ισχυρά αντίθετες θέσεις μεταξύ «γερακιών» και «περιστεριών», με τους πρώτους να φαίνεται πως είναι ανυποχώρητοι έως ότου ο ρυθμός πληθωρισμού φτάσει στον στόχο 2%. Αντίθετα, οι δεύτεροι θα φέρουν όσες αντιστάσεις μπορούν με τη σύντομα επερχόμενη ύφεση να τους «ευνοεί» στην επιχειρηματολογία τους.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτωτική πορεία κατά 0,23% στις 860,76 μονάδες και κυμάνθηκε μεταξύ 857,47 μονάδων (-0,61%) και 863,48 μονάδων (+0,08%). O FTSE Large Cap υποχώρησε κατά 0,16% στις 2.087,05 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,54% και ωθήθηκε στις 595,57 μονάδες. Ο τζίρος διαμορφώθηκε χαμηλότερα στα €41,37 εκατ. και ο όγκος στα 11,9 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικά κέρδη παρουσίασαν ο ΟΛΠ (+3,62%) και η Δ.Ε.Η. (+1,33%). Από την άλλη, μεγάλες ήταν οι απώλειες για Ελλάκτωρ, Motor Oil και Coca Cola (άνω του 2%) και για Ε.ΥΔ.Α.Π., ΓΕΚ Τέρνα και Βιοχάλκο (άνω του 1%). Οριακά η πλειοψηφία των εισηγμένων ολοκλήρωσαν τις συναλλαγές με θετικό πρόσημο, με το 9,4% περίπου εξ αυτών να σημειώνουν κέρδη μεγαλύτερα του 3%.

Συνοψίζοντας, αυτή την εβδομάδα ο Γενικός Δείκτης ενισχύθηκε κατά 0,67%, ο FTSE Large Cap κέρδισε 0,91% και ο τραπεζικός δείκτης ανέβηκε κατά 1,99%.

Στη Wall Street, για τέταρτη συνεχόμενη εβδομάδα καταγράφονται κέρδη στους βασικούς χρηματιστηριακούς δείκτες. Συγκεκριμένα, ο βιομηχανικός Dow Jones ανέβηκε κατά 5,7% στις 32.861,80 μονάδες, ο ευρύτερος S&P 500 ενισχύθηκε κατά 3,9% στις 3.901,06 και ο τεχνολογικός Nasdaq κέρδισε 2,2% 11.102,45 μονάδες. Βασική παράμετρος της συνολικής ανόδου αποτέλεσαν τα θετικά μακροοικονομικά δεδομένα, τα οποία επικράτησαν των εταιρικών αποτελεσμάτων του γ’ τριμήνου, καθώς παρατηρήθηκε επιβράδυνση στον πληθωρισμό, χωρίς να επηρεαστεί ιδιαίτερα η καταναλωτική ζήτηση και άλλα μεγέθη της αμερικανικής οικονομίας. Βαρίδια στις ημερήσιες διαπραγματεύσεις αποτέλεσαν τα κατώτερα των εκτιμήσεων αποτελέσματα των Amazon, Microsoft, Meta, Alphabet, καθώς και άλλων τεχνολογικών μετοχών.

Στις ευρωαγορές, ο αντίκτυπος της αύξησης των επιτοκίων από την Ε.Κ.Τ. και των αποτελεσμάτων εταιρειών για το γ’ τρίμηνο έφερε μεικτά πρόσημα, επηρεάζοντας δυσανάλογα τους βασικούς δείκτες στις τελευταίες συνεδριάσεις, αλλά το τελικό εβδομαδιαίο αποτέλεσμα είχε θετικό πρόσημο. Συγκεκριμένα, ο πανευρωπαϊκός Stoxx 600 είχε άνοδο 3,09% στις 410,76 μονάδες, ο γερμανικός DAX έκλεισε θετικά στις 13.243,33 μονάδες (+2,91%), ο γαλλικός CAC 40 παρουσίασε ήπια άνοδο +0,46% στις 6.273,05 μονάδες, ο βρετανικός FTSE 100 έκλεισε στο «πράσινο» στις 7.047,67 μονάδες (+1,12%), ιταλικός FTSE MIB κέρδισε 4,5% κλείνοντας στις 22,529.20 μονάδες και ο ισπανικός IBEX 35 ενισχύθηκε κατά 3,91% στις 7.916,50 μονάδες.