Του Κωνσταντίνου Γκότση,

Οι κοινωνίες πρέπει να λειτουργούν ως αρωγοί στη μεγιστοποίηση της ελευθερίας (πολιτική, κοινωνική, οικονομική) του κάθε ατόμου που την αποτελεί. Ο ρόλος του κράτους στην επίτευξη αυτού του σκοπού είναι να διαμορφώνει κατάλληλα, μέσω των νόμων, το κοινωνικό περιβάλλον, ώστε να παρέχεται στα άτομα ελευθερία επιλογών.

Πιο συγκεκριμένα, όσον αφορά τον τομέα της οικονομίας, η κάθε Κυβέρνηση πρέπει να είναι υπεύθυνη για τη διατήρηση της σταθερότητας στις οικονομικές δραστηριότητες των ατόμων της εκάστοτε κοινωνίας. Η ισχυρή πλειοψηφία των παραγωγών, των καταναλωτών και των επενδυτών δεν απαιτούν ριζικές παρεμβάσεις (πλην ειδικών περιπτώσεων) που θα «ταράξουν τα νερά» των αγορών, παρά μόνο την ελαχιστοποίηση της αβεβαιότητας, της μεταβλητότητας των τιμών και των αχρείαστων περιορισμών και παρεμβάσεων στις συναλλαγές και τις επιχειρηματικές τους δραστηριότητες, που μπορεί να υπονομεύσουν τις οικονομικές τους ελευθερίες και την εύρυθμη λειτουργία των αγορών.

Σε αντίθετη κατεύθυνση κινήθηκε η Πρωθυπουργός του Ηνωμένου Βασιλείου, Liz Truss, με τον Υπουργό Οικονομικών (επίσημος τίτλος: Chancellor of the Exchequer), Kwasi Kwarteng δημιουργώντας αβεβαιότητα στο κοινό. Οι ανακοινώσεις των προηγούμενων ημερών για την παρουσίαση του παράλογου δημοσιονομικού σχεδίου τους επέφερε πτώση στις τιμές των βρετανικών κρατικών ομολόγων (gilts), επιφέροντας γενικότερη αστάθεια στην εγχώρια οικονομία.

Ειδικότερα, ο “mini” προϋπολογισμός που εξήγγειλε ο υπουργός του Ηνωμένου Βασιλείου προ ολίγων ημερών, περιλάμβανε μείωση στον ανώτατο φορολογικό συντελεστή (45%), που αφορά εισοδήματα άνω των 150.000 λιρών, καθώς και πολιτικές απορρύθμισης του χρηματοοικονομικού τομέα. Το πρόβλημα δεν βρίσκεται μεμονωμένα σε αυτές τις φαινομενικά φιλελεύθερες πολιτικές, οι οποίες πιθανόν να τόνωναν (κυρίως) την πλευρά της προσφοράς της οικονομίας, αν εφαρμόζονταν με σωστό τρόπο, αλλά στην απουσία δημοσιονομικών ισοδύναμων για τη χρηματοδότησή τους. Ουσιαστικά, αυτό το σχέδιο θα έπρεπε να χρηματοδοτηθεί σχεδόν εξ ολοκλήρου από έκδοση νέου χρέους. Όπως είναι προφανές, έπειτα από πολιτικές πιέσεις από το ίδιο τους το κόμμα, αλλά και από τις αναταραχές στην αγορά, εγκατέλειψαν το απερίσκεπτο δημοσιονομικό τους πρόγραμμα, καταφέρνοντας να κατευνάσουν προσωρινά τα πνεύματα.

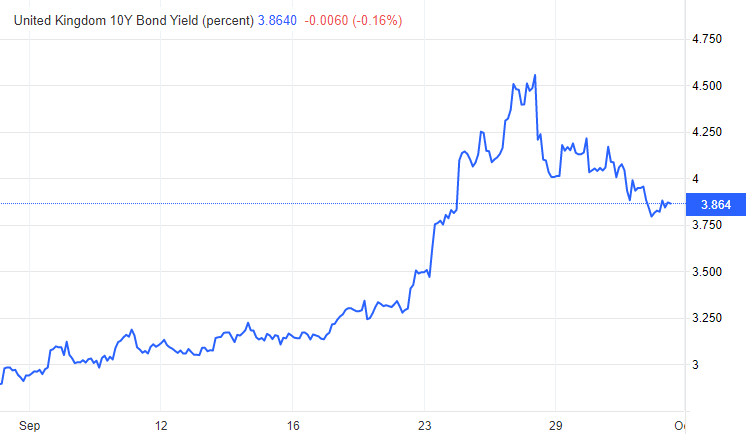

Η παρουσίαση του δημοσιονομικού προγράμματος της Κυβέρνησης Truss είχε άμεσο αντίκτυπο στην αγορά βρετανικών κρατικών ομολόγων (glit market), καθώς και στη διολίσθηση της στερλίνας. Συγκεκριμένα, αυξήθηκαν επικίνδυνα οι αποδόσεις των κυβερνητικών ομολόγων, λόγω της πτώσης της τιμής τους, η οποία προκλήθηκε από το επιθετικό sell-off των επενδυτών. Με τη σειρά της, το shock στην αγορά των gilts, όπως είναι λογικό, μεταδόθηκε και στις υπόλοιπες αγορές. Πιο άμεση και έντονη επίδραση είχε στον συνταξιοδοτικό τομέα της χώρας, ο οποίος κατέχει μεγάλο μερίδιο βρετανικών κρατικών ομολόγων. Μέχρι σήμερα, ο συνταξιοδοτικός τομέας ήταν το στήριγμα της αγοράς των κυβερνητικών ομολόγων. Τέτοιου είδους περιουσιακά τους στοιχεία μεγάλης διάρκειας τους διευκόλυναν στην αντιστοίχηση των μακροπρόθεσμων υποχρεώσεών τους, ειδικά για προγράμματα καθορισμένων παροχών, που πληρώνονται σταθερά ανεξάρτητα από την μεταβλητότητα της αγοράς.

Η ευαισθησία του συνταξιοδοτικού τομέα στη διακύμανση της αγοράς βρετανικών ομολόγων έγκειται στις επενδυτικές στρατηγικές τους με γνώμονα τις υποχρεώσεις (Liability-Driven Investments – LDIs). Σκοπός αυτών των στρατηγικών είναι, με τη χρήση παραγώγων συμβολαίων (υψηλού κινδύνου) που τους παρείχαν οι επενδυτικές τράπεζες, να αντισταθμίσουν τους κινδύνους τους, αλλά και να διαχειριστούν την υψηλή τους μόχλευση.

Για τις εξασφαλίσεις αυτών των χρηματοοικονομικών προϊόντων ήταν κατάλληλα τα gilts, δηλαδή ασφαλή περιουσιακά στοιχειά επενδυτικής βαθμίδας. Μάλιστα, σε αυτή την υψηλή ζήτηση από τα συνταξιοδοτικά ταμεία οφείλεται και η πολύ υψηλότερη μέση διάρκεια του αξιόχρεου του Η.Β. σε σχέση με άλλων χωρών. Συνεπώς, η μείωση των τιμών τους από το sell-off που προκάλεσαν τα δημοσιονομικά σχέδια της βρετανικής Κυβέρνησης, άφησε εκτεθειμένα τα συνταξιοδοτικά ταμεία του Η.Β., με αποτέλεσμα να πραγματοποιήσουν ρευστοποιήσεις των μακροπρόθεσμων κρατικών ομολόγων (κυρίως 30-ετών) που κατείχαν για τη συγκέντρωση μετρητών σε σύντομο χρονικό διάστημα, ασκώντας περαιτέρω πιέσεις στις τιμές. Σύμφωνα με στελέχη της Goldman Sachs, τα συνταξιοδοτικά ταμεία του Ηνωμένου Βασιλείου, τα οποία κατέχουν συνολικά περιουσιακά στοιχεία αξίας περίπου 1,8 τρις λιρών, ενδέχεται να αναγκαστούν να συγκεντρώσουν εξασφαλίσεις (collaterals) αξίας 550 δις λιρών για να καλύψουν τα συμβόλαιά τους, αν οι τιμές των gilts συνεχίζουν την καθοδική πορεία.

Τον φόβο για «εκτροχιασμό» της αγοράς των gilts περιόρισε η σωτήρια ενέργεια της Τράπεζας της Αγγλίας, με την απόφασή της για αγορά ομολογιακών τίτλων του δημοσίου αξίας, κατά μέσο όρο, 5 δις λιρών την ημέρα μέχρι τις 14 Οκτωβρίου (συνολική αξία 65 δις λίρες), διοχετεύοντας με ρευστότητα την αγορά και στηρίζοντας τις τιμές των κρατικών τίτλων. Σταθεροποιήθηκαν οι τιμές των gilts, ενισχύθηκε η στερλίνα και αποφεύχθηκε μία κρίση στα συνταξιοδοτικά ταμεία της χώρας, η οποία θα επιτάχυνε και θα επιδείνωνε τη βαριά ύφεση. Ενδεικτικά, η απόδοση του δεκαετούς gilt έπεσε κατά 0,17 ποσοστιαίες μονάδες στο 3,92%, έχοντας φτάσει την προηγούμενη εβδομάδα στο επικίνδυνα υψηλό 4,6%, και η στερλίνα τη Δευτέρα ανατιμήθηκε κατά 0,5% έναντι του δολαρίου λίγο πάνω από τα $1,12.

Αναλυτές της αγοράς ισχυρίζονται ότι δεν τίθεται άμεσος κίνδυνος αφερεγγυότητας για τα συνταξιοδοτικά ταμεία του Η.Β. Ωστόσο, υπάρχουν έντονες ανησυχίες για ένα “doom loop”, δηλαδή για μια περίοδο έντονης αστάθειας στην αγορά κυβερνητικών ομολόγων, που θα έχει σοβαρή επίπτωση στο χρηματοοικονομικό σύστημα της χώρας. Ως συνέπεια, δημιουργείται μεγάλος περιορισμός στον όγκο των πιστώσεων, αύξηση στο κόστος δανεισμού, άρα και συρρίκνωση της οικονομικής δραστηριότητας. Αυτή η επιβράδυνση της επιχειρηματικότητας δημιουργεί νέο «κύμα» καθοδικών πιέσεων στις τιμές των κρατικών ομολόγων, με αποτέλεσμα να δημιουργείται ένας φαύλος κύκλος.

Το συμβάν έχει αποθαρρύνει τους επενδυτές να αγοράσουν μακροπρόθεσμα βρετανικό δημόσιο χρέος, σε μια περίοδο, μάλιστα, που η κυβέρνηση έχει ανάγκη από χρηματοδότες, ώστε να υλοποιήσει τα μεταρρυθμιστικά της σχέδια. Για πολλούς η συγκεκριμένη αγορά έχει γίνει απρόβλεπτη, καθώς βρίσκεται στο έλεος λαϊκίστικων πολιτικών. Για να αποφευχθεί ένα μελλοντικό shock στην αγορά, πρέπει μέχρι το τέλος του προγράμματος της Τράπεζας της Αγγλίας, η Κυβέρνηση να έχει κερδίσει την εμπιστοσύνη του επενδυτικού κοινού ή να επεκταθεί από την Κεντρική Τράπεζα η διάρκεια της αγοράς των κρατικών τίτλων. Το δεύτερο αποτελεί δύσκολη, έως ανέφικτη, λύση, αφού θα ασκούνται αντισταθμιστικές νομισματικές πολιτικές. Από τη μία, θα δημιουργείται νομισματική επέκταση μέσω της ποσοτικής χαλάρωσης (Q.E.) για να καλυφθούν τα Κυβερνητικά λάθη και από την άλλη, θα πραγματοποιείται νομισματικός περιορισμός μέσω της αύξησης των επιτοκίων για την επιβράδυνση του πληθωρισμού.

Άλλος λόγος που έχει γίνει λιγότερο ελκυστικό από τους επενδυτές το βρετανικό αξιόχρεο είναι η εντεινόμενη πιθανότητα για υποβάθμιση της πιστοληπτικής ικανότητας του δημοσίου. Σύμφωνα με τη Moody’s, αν δεν βρεθούν δημοσιονομικά ισοδύναμα που θα χρηματοδοτήσουν τις περικοπές των φόρων, σίγουρα θα υπάρξει σημαντική μείωση της πιστοληπτικής αξιοπιστίας τους Η.Β. Ο βασικός φόβος, όμως, δεν βρίσκεται στο αν θα υπάρξει υποβάθμιση, αλλά πόσο μεγάλη θα είναι. Αυτήν τη στιγμή, το credit rating από τη Mood’s για τη Βρετανία βρίσκεται στο Aa3 και από τη Standard & Poors στο ΑΑ. Μια αρνητική αναπροσαρμογή σε αυτές τις αξιολογήσεις θα προκαλέσει αναπόφευκτα νέο sell-off και νέα προβλήματα για τη βρετανική Κυβέρνηση.

Συνοψίζοντας, βάσει του παραπάνω παραδείγματος του Ηνωμένου Βασιλείου, γίνεται ξεκάθαρο πόσο σημαντικό είναι σε μια οικονομία (και όχι μόνο) να υπάρχει διαφάνεια και θεσμική αξιοπιστία. Η εμπιστοσύνη για μία κυβέρνηση αποτελεί προνόμιο που χάνεται εύκολα, αλλά ανακτάται δύσκολα. Η δυνατότητα διακριτικών παρεμβάσεων στην οικονομία από τις κρατικές αρχές είναι απαραίτητο να συνοδεύονται από αυστηρούς κανόνες, που θα εξασφαλίζουν τη δημοσιονομική και νομισματική σταθερότητα. Αυτοί είναι δύο βασικοί πυλώνες για την αποτελεσματική λειτουργία των αγορών και μία εύρωστη οικονομία.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- UK pension fund crisis shows there is no capitalism without capital or risk, ft.com, διαθέσιμο εδώ

- Kwasi Kwarteng to bring forward debt-cutting plan after tax U-turn, ft.com, διαθέσιμο εδώ

- Investors warn of lasting damage to UK bonds after fiscal shock, ft.com, διαθέσιμο εδώ

- ‘I’d never seen anything like it’: how market turmoil sparked a pension fund selloff, theguardian.com, διαθέσιμο εδώ