Του Κωνσταντίνου Γκότση,

Τον μήνα Σεπτέμβριο, οι αγορές διεθνώς παρουσίασαν έντονη διακύμανση, λόγω του κλίματος αβεβαιότητας που έχει προκαλέσει ο ανεπιθύμητος πληθωρισμός, ο ατελείωτος πόλεμος στην Ουκρανία, οι γεωπολιτικές εντάσεις σε διάφορα σημεία του πλανήτη και η ενεργειακή κρίση. Οι τιμές μετοχών, ομολόγων, εμπορευμάτων και νομισμάτων (έναντι του δολαρίου) βρίσκονται σε χαμηλά πολλών μηνών, με τις προβλέψεις για το κοντινό μέλλον να είναι ζοφερές.

Οι γεμάτοι απαισιοδοξία επενδυτές είναι πολύ συντηρητικοί με τις ενέργειές τους, αναζητώντας επενδυτικές ευκαιρίες που παρουσιάζουν αντικυκλικότητα ή έστω, ανθεκτικότητα και υψηλή ρευστότητα. Οι προτιμήσεις τους φαίνονται να συγκλίνουν σε εταιρείες με ισχυρά θεμελιώδη χαρακτηριστικά και συχνά και γενναιόδωρα μερίσματα. Μεγαλύτερη επιφυλακτικότητα παρουσιάζουν σε αγορές σαν την ελληνική, που απέχουν ακόμα από την επενδυτική βαθμίδα.

Η κερδοφορία των εισηγμένων στο ελληνικό χρηματιστήριο, τα θετικά μακροοικονομικά στοιχεία και η ανάπτυξη 5,6% για το 2022 έχουν παραληφθεί από τους επενδυτές, αποστρεφόμενοι τον κίνδυνο που ενέχουν οι ελληνικοί τίτλοι και αναμένοντας ένα θετικό σημάδι από τα γεγονότα που ταλανίζουν την παγκόσμια οικονομία τους τελευταίους μήνες. Οι υποτιμήσεις, όμως, πολλών εταιρειών που διαπραγματεύονται οι μετοχές τους στο Χρηματιστήριο Αθηνών υποδηλώνουν καλές επενδυτικές ευκαιρίες, οι οποίες θα προκαλέσουν τις επόμενες εβδομάδες κάποια ανοδικά ξεσπάσματα, χωρίς βέβαια να ανατρέψουν την πτωτική πορεία, συνεχίζοντας να ακολουθεί τις μεταβολές των ξένων αγορών.

Οι ξένοι επενδυτικοί οίκοι αξιολόγησης έχουν αναφέρει ότι θα μεταβάλουν τις εκτιμήσεις τους για τις οικονομίες προς τα κάτω. Τα βλέμματα των επενδυτών για τον μήνα Οκτώβριο είναι στραμμένα στην επόμενη συνεδρίαση της Ε.Κ.Τ., η οποία θα γίνει στις 27 του μήνα καθώς και νωρίτερα, στις 7 και 21 του μήνα, που οι Fitch και η Standard & Poors θα ανακοινώσουν τις αναπροσαρμοσμένες προβλέψεις τους.

Με απώλειες ξεκινά η εβδομάδα για το Χρηματιστήριο Αθηνών, την Δευτέρα, παρουσιάζοντας συνολικά πτώση, η οποία περιορίστηκε αισθητά από τα κέρδη της Δ.Ε.Η. ύψους 2,52%, καθώς και από την άνοδο που ξεπέρασε το 1% για τις εισηγμένες Coca Cola, Βιοχάλκο, Τράπεζα Πειραιώς και Aegean. Για μία ακόμα ημέρα, παρά τις ελκυστικές αποτιμήσεις πολλών δεικτοβαρών εταιρειών, συνεχίζει να είναι έντονη η απουσία των αγοραστών, η οποία διατηρεί την συναλλακτική δραστηριότητα σε χαμηλά επίπεδα.

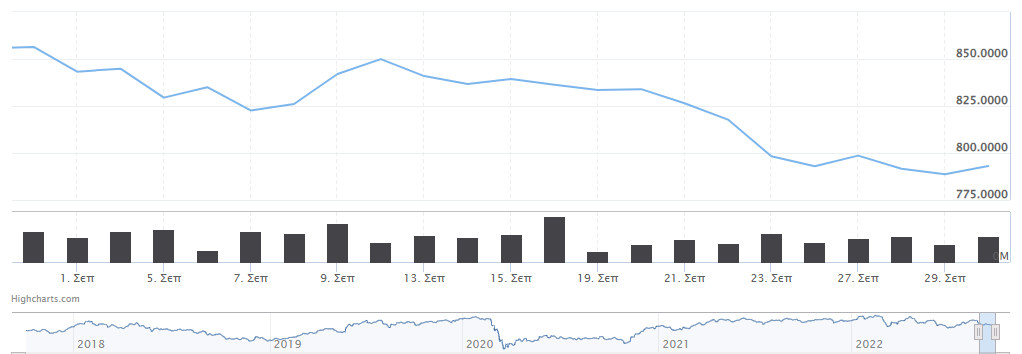

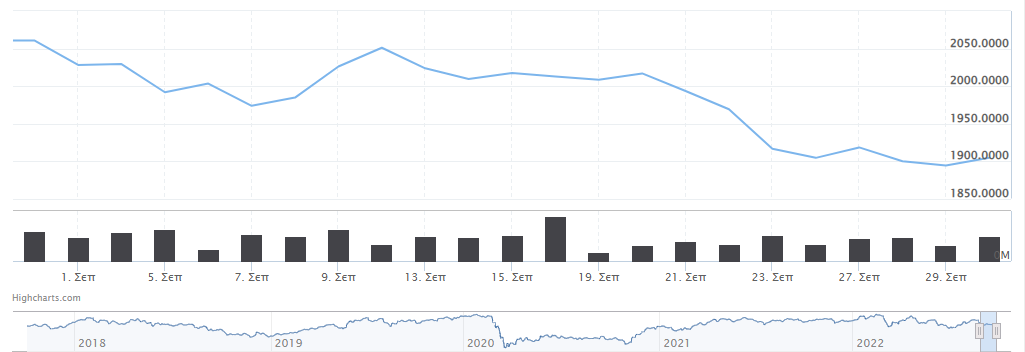

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτώση 0,67% στις 792,73 μονάδες και κυμάνθηκε μεταξύ 801,33 μονάδων (+0,40%) και 783,93 μονάδων (-1,78%). O δείκτης υψηλής κεφαλαιοποίησης παρουσίασε πτώση 0,63% στις 1904,20 μονάδες και ο τραπεζικός δείκτης υποχώρησε 0,08% στις 524,76 μονάδες. Ο τζίρος διαμορφώθηκε στα €57,02 εκατ. και ο όγκος στα 21,02 εκατ. τεμάχια.

Ενδεικτικά το ταμπλό, σημαντικές απώλειες εμφάνισαν οι Motor Oil (-4,21%), Ελλάκτωρ (-3,54%) και Quest (-3,23%). Ακολούθησαν με πτώση άνω του 2% οι Τέρνα Ενεργειακή, Ο.Λ.Π. και Ο.Τ.Ε., ενώ άνω του 1% έχασαν οι Ο.Π.Α.Π., Ε.ΥΔ.Α.Π., Μυτιληναίος, Α.Δ.Μ.Η.Ε., Ελληνικά Πετρέλαια και Σαράντης. Με αξιοσημείωτα κέρδη ολοκλήρωσε τις συναλλαγές η Δ.Ε.Η. (+2,52%) και με άνω το 1% άνοδο οι Πειραιώς, Aegean, Βιοχάλκο και Coca Cola.

Την Τρίτη, το Χρηματιστήριο Αθηνών ολοκλήρωσε τις συναλλαγές στο «πράσινο», χωρίς όμως να καταφέρει να διατηρηθεί πάνω από τις 800 μονάδες και να ενισχύσει το ηθικό των επενδυτών για τις επόμενες συνεδριάσεις. Η χαλάρωση των πτωτικών πιέσεων φαίνεται να προκλήθηκε από τις ευρωαγορές, όπου ήταν πιο συγκρατημένες. Ίσως αυτό το διάλειμμα να οφείλεται στα μικρά έως ανύπαρκτα περιθώρια καθόδου, βάσει των πληροφοριών που κατέχουν οι επενδυτές των αγορών, με τους sellers να είναι πιο συντηρητικοί.

Η πλειοψηφία των μετοχών κατέγραψε άνοδο, με το 14% εξ αυτών να ολοκληρώνουν με κέρδη άνω του 4%. Τη μεγαλύτερη στήριξη την έδωσαν οι μετοχές με υψηλή κεφαλαιοποίηση. Σημαντικό γεγονός της ημέρας ήταν, επίσης, η έναρξη διαπραγμάτευσης 5.864.662 νέων μετοχών της Ideal Holdings, μετά από αύξηση του μετοχικού της κεφαλαίου με εισφορά σε είδος.

Συγκεκριμένα, ο Γενικός Δείκτης παρουσίασε άνοδο 0,72% στις 798,41 μονάδες (χαμηλό ημέρας) και κυμάνθηκε μεταξύ 805,35 μονάδων (+1,59%) και 798,41 μονάδων (+0,72%). O δείκτης υψηλής κεφαλαιοποίησης ενισχύθηκε κατά 0,73% στις 1.918,11 μονάδες και ο τραπεζικός δείκτης έκλεισε με άνοδο 0,95% στις 529,74 μονάδες. Ο τζίρος διαμορφώθηκε στα €64,37 εκατ. και ο όγκος στα 23,84 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό, σημαντικά κέρδη κατέγραψαν οι Τέρνα Ενεργειακή (+5,57%) και Σαράντης (+3,45%). Ακολούθησαν οι Motor Oil, Εθνική Τράπεζα και Lamda Development, με άνοδο μεγαλύτερη του 2% και οι Βιοχάλκο, Μυτιληναίος, ΓΕΚ Τέρνα και Τράπεζα Eurobank με άνω του 1%. Καθοριστικές απώλειες για τον περιορισμό των κερδών ήταν των Ο.Τ.Ε., Α.Δ.Μ.Η.Ε. και Aegean.

Για πρώτη φορά από το 2017, την Τετάρτη, η απόδοση του 10-ετούς ελληνικού ομολόγου έφτασε πάνω από 5%, οδηγώντας σε πτώση το Χρηματιστήριο Αθηνών, η οποία κάλυψε τα κέρδη της προηγούμενης ημέρας. Βέβαια, η απώλεια θα ήταν μεγαλύτερη, αλλά αντισταθμίστηκε ελαφρώς από την ανακοίνωση της Τράπεζας της Αγγλίας για επαναγορά ομολόγων (Q.E.) μέσω προσωρινών πράξεων ανοιχτής αγοράς (T.O.M.Os), που έδωσε μια «ένεση» ρευστότητας στη βρετανική αγορά. Τις επόμενες μέρες, ίσως και εβδομάδες, αναμένονται ανοδικά προσωρινά «ξεσπάσματα» στην ελληνική αγορά λόγω της υποτίμησης κάποιων εισηγμένων, οι οποίες συμπαρασύρθηκαν από τη συνολική τάση της αγοράς.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε απώλειες 0,88% στις 791,42 μονάδες και κυμάνθηκε μεταξύ 798,12 μονάδων (-0,04%) και 783,06 μονάδων (-1,92%). Ο δείκτης υψηλής κεφαλαιοποίησης υποχώρησε κατά 0,97% στις 1.899,57 μονάδες και ο τραπεζικός δείκτης παρουσίασε πτώση 2,11% στις 518,54 μονάδες. Ο τζίρος ανήλθε στα €67,73 εκατ. και ο όγκος στα 22,40 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, την ισχυρότερη απώλεια δέχτηκε η Coca Cola (-4,08%) και η Τράπεζα Πειραιώς (-3,39%), ενώ ακολούθησαν με άνω του 2% πτώση οι Εθνική Τράπεζα, Aegean, Τράπεζα Eurobank και Βιοχάλκο και με άνω του 1% ΓΕΚ Τέρνα και Lamda Development. Ισχυρά κέρδη κατέγραψαν μόνο η Motor Oil (+2,50%), η Jumbo (+2,09%) και με άνω του 1% οι Τέρνα Ενεργειακή και Quest.

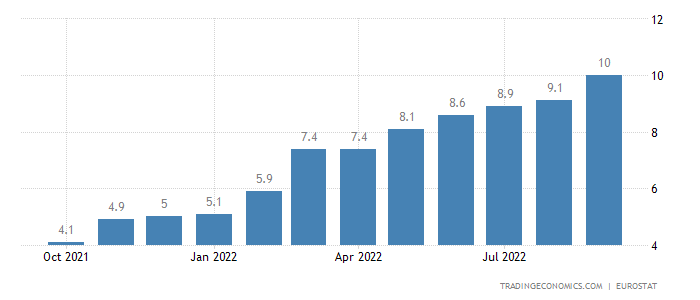

Με αρνητικό πρόσημο έκλεισε το Χρηματιστήριο Αθηνών την Πέμπτη αλλά κατάφερε να διατηρηθεί πάνω από τη ζώνη των 790 μονάδων. Ενώ βρισκόταν στο «πράσινο» για τη μεγαλύτερη διάρκεια της ημέρας, δεν κατάφερε να κρατηθεί στα θετικά εδάφη. Οι καθοδικές πιέσεις που ασκήθηκαν στις αγορές διεθνώς πήγαζαν από τη συρρίκνωση του Α.Ε.Π. των Η.Π.Α. κατά 0,6% στο δεύτερο τρίμηνο του έτους (στο πρώτο η μείωση ήταν στο 1,6%) και τον πληθωρισμό της Γερμανίας ο οποίος άγγιξε το 10%, τα οποία αρνητικά δεδομένα ήρθαν να προστεθούν στα ήδη άσχημα μακροοικονομικά στοιχεία. Η κατάσταση αποτυπώνεται στις αποδόσεις των κρατικών ομολόγων, που του 10-ετές γερμανικού έφτασε το 2,25%, το αμερικανικό το 3,81%, το βρετανικό το 4,21% και το ελληνικό βρίσκεται λίγο πιο κάτω από το 5%. Παρά τις υψηλές αποδόσεις για τα ελληνικά ομόλογα δημοσίου, η υψηλή ρευστότητα των κρατικών μας ταμείων αλλά και η ρύθμιση του χρέους καθησυχάζουν κάπως το επενδυτικό κοινό για την εγχώρια οικονομία.

Επίσης, απαρατήρητη δεν πέρασε και η όξυνση των εντάσεων μεταξύ της Ελλάδας και της Τουρκίας. Διάφοροι παράγοντες καθιστούν δύσκολη την (άμεση) σύγκρουση μεταξύ των δύο χωρών, αλλά σε ένα τόσο ασταθές διεθνές κλίμα που διακατέχεται από αλλεπάλληλες αναταράξεις, τίποτα δεν είναι απίθανο.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε μικρή πτώση 0,37% στις 788,46 μονάδες και κυμάνθηκε μεταξύ 796,24 μονάδων (+0,61%) και 788,30 μονάδων (-0,39%). O δείκτης υψηλής κεφαλαιοποίησης υποχώρησε 0,29% στις 1.894,07 μονάδες και ο τραπεζικός δείκτης έκλεισε με πτώση 1,17% στις 512,49 μονάδες. Ο τζίρος διαμορφώθηκε στα €52,48 εκατ. και ο όγκος στα 15,87 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, τις σημαντικότερες απώλειες είχαν οι Τράπεζα Πειραιώς (-3,74%) και ΕΛΧΑ (-3,51%). Ακολούθησαν με άνω του 2% πτώση οι Α.Δ.Μ.Η.Ε., Alpha Bank και Δ.Ε.Η. και άνω του -1% οι Lamda Development, Ε.ΥΔ.Α.Π. και Ο.Π.Α.Π. Ξεχώρισε η άνοδος ύψους 2,51% του Μυτιλιναίου, καθώς και τα κέρδη άνω του 1% των Jumbo, Ελληνικά Πετρέλαια και Ο.Τ.Ε.

Κινήθηκε ανοδικά την Παρασκευή το Χρηματιστήριο Αθηνών, κλείνοντας με θετικό πρόσημο τις συναλλαγές του. Τα κέρδη ήταν όμως μικρά, καθώς συγκράτησαν την περαιτέρω ενίσχυσή του τα μακροοικονομικά δεδομένα της ευρωζώνης για τον Σεπτέμβριο. Συνολικά για την ευρωζώνη, ο πληθωρισμός άγγιξε το 10%, που συνεπάγεται συνέχεια στη νομισματική «σύσφιξη» και ηχηρή απάντηση στην επόμενη συνεδρίαση της Ε.Κ.Τ., ενώ για την Ελλάδα υπολογίστηκε στο 12,1%.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε άνοδο 0,56% στις 792,90 μονάδες και κυμάνθηκε μεταξύ 796,18 μονάδων (+0,98%) και 789,98 μονάδων (+0,19%). O δείκτης υψηλής κεφαλαιοποίησης ενισχύθηκε 0,55% στις 1.904,45 μονάδες και ο τραπεζικός δείκτης έκλεισε με πτώση 0,33% στις 510,80 μονάδες. Ο τζίρος διαμορφώθηκε στα €70,69 εκατ. και ο όγκος στα 22,68 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, ξεχώρισαν τα κέρδη των Ο.Τ.Ε. (+3,05%), ΓΕΚ Τέρνα (+2,94%) και Ο.Π.Α.Π. (+2,25%). Άνω του 1% ήταν η άνοδος σε ΕΛΧΑ, Σαράντη, Quest, Titan και Motor Oil. Αντίθετα, σημαντικές ήταν οι απώλειες για Jumbo (-2,22%) και Alpha Bank (-1,90%).

Σε εγχώριο επίπεδο, η εβδομάδα έκλεισε στο κόκκινο, με σχετικά μικρές απώλειες της τάξης του -0,65% για τον Γενικό Δείκτη. Τον Σεπτέμβριο η πτώση του ήταν στο -7,41%, ενώ στο β’ τρίμηνο του έτους ήταν στο -2,16%. Αντίστοιχα, για τον FTSE 25 (Large Cap) οι απώλειες εβδομάδας ήταν -0,62%, μήνα -7,57% και τριμήνου -1,97%. Για τον τραπεζικό κλάδο (FTSEB), η πτώση την τελευταία εβδομάδα ήταν -2,74%, τον Σεπτέμβριο -7,63%, αλλά σε επίπεδο τριμήνου ενισχύθηκε κατά +2,62%.

Στη Wall Street, οι δείκτες έχουν υποχωρήσει στο χαμηλότερο επίπεδό τους από την αρχή του έτους. Ειδικότερα, την τελευταία εβδομάδα του μήνα ο βιομηχανικός Dow Jones, o ευρύτερος S&P 500 και ο τεχνολογικός Nasdaq κατέγραψαν πτώση 2,9%, 2,9% και 2,7% αντίστοιχα. Συνολικά τον Σεπτέμβριο, οι απώλειες διευρύνονται σε 8,8%, 9,3% και 10% αντίστοιχα για τους αμερικανικούς μετοχικούς δείκτες. Σε επίπεδο τριμήνου έχασαν 6,7%, 5,3% και 4,1%. Από την αρχή του έτους έχουν παρουσιάσει πτώση άνω του 20% ο Dow Jones και ο S&P 500 και άνω του 30% ο Nasdaq.

Στις ευρωαγορές, o πανευρωπαϊκός Stoxx 600 υποχώρησε μέσα στην εβδομάδα συνολικά -0,20% και μέσα στον μήνα -6,76% στις 387,85 μονάδες. Ο γερμανικός DAX διολίσθησε -0,96% και -7,17% αντίστοιχα, στις 12.114,36 μονάδες. Ο βρετανικός FTSE 100 έχασε -1,78% και -5,32% αντίστοιχα, στις 6,983,81 μονάδες. Ο γαλλικός CAC 40 έκλεισε στο +0,31% και στο -6,57% στις 5.762 μονάδες. Ο ιταλικός FTSE MIB απώλεσε -1,83% και -5,80% στις 20.648,85 μονάδες και ο ισπανικός IBEX 35 έπεσε -2,22% και -7,13% στις 7.366,80 μονάδες.