Του Κωνσταντίνου Γκότση,

Στο «κόκκινο» έκλεισαν οι αγορές αυτή την εβδομάδα, με την επενδυτική ψυχολογία να επηρεάζεται έντονα από την επιθετική περιοριστική πολιτική των Κεντρικών Τραπεζών (κυρίως της FED), από τις απειλές του Putin για χρήση πυρηνικών στον πόλεμο με την Ουκρανία και την ανακοίνωση για μερική επιστράτευση. Σε εγχώριο επίπεδο, οι ανησυχίες των επενδυτών βρίσκονται στην ισχυρή εξάρτηση της ελληνικής αγοράς από τις διακυμάνσεις των ξένων, την πολιτική αβεβαιότητα και τις αποφάσεις της Ε.Ε. ως προς την αντιμετώπιση της ακρίβειας και της ενεργειακής κρίσης, επισκιάζοντας την κερδοφορία του οχταμήνου των επιχειρήσεων.

Οι οίκοι DBRS και Moodys δεν άλλαξαν τις αξιολογήσεις τους για το ελληνικό αξιόχρεο, διατηρώντας το λίγες βαθμίδες μακριά από την επενδυτική, με τις μελλοντικές εκτιμήσεις να είναι αισιόδοξες. Τον μήνα Σεπτέμβριο το Χρηματιστήριο Αθηνών κράτησε στις ημερήσιες μεταβολές του ένα εύρος 30 μονάδων, αδυνατώντας να ξεπεράσει όμως τις 850 μονάδες. Μικτά ήταν τα πρόσημα στις blue chips, ενώ στις εισηγμένες μεσαίας και μικρής κεφαλαιοποίησης λίγες ήταν αυτές που ξεχώρισαν παρουσιάζοντας κέρδη. Αυτή την εβδομάδα, δεν κατάφερε η ελληνική αγορά να διατηρήσει την ανθεκτικότητά της απέναντι στα ευρωπαϊκά χρηματιστήρια, με τις απώλειές τους να παρασέρνουν τον Γενικό Δείκτη κάτω από τις 800 μονάδες. Επίσης, η συντηρητικότητα και επιλεκτικότητα των εγχώριων επενδυτών στις ενέργειές τους, κράτησε σε χαμηλά επίπεδα όλες τις μέρες τον τζίρο.

Την Δευτέρα το Χρηματιστήριο Αθηνών παρουσίασε αρκετά χαμηλή συναλλακτική δραστηριότητα. Σύμφωνα με αναλυτές, ο χαμηλός τζίρος οφειλόταν στην αργία του Χρηματιστηρίου του Λονδίνου, λόγω της κηδείας της Βασίλισσας Ελισάβετ. Ο Γενικός Δείκτης βρέθηκε σε καθοδική πορεία καθ’ όλη την συνεδρίαση, διατηρώντας βέβαια το επίπεδο των 830 μονάδων. Θετικό κλείσιμο είχαν μόνο 48 εισηγμένες εταιρείες, ενώ οι μισές περίπου κατέγραψαν πτωτική πορεία, με το 23% εξ αυτών να υποχωρούν περισσότερο από 2%. Επιπλέον, αξιοσημείωτη αποτελεί η εισαγωγή νέων 3.003.860 μετοχών της AVE προς διαπραγμάτευση, λόγω της αύξησης του μετοχικού της κεφαλαίου.

Συγκεκριμένα, ο Γενικός Δείκτης υποχώρησε κατά 0,34% στις 833,36 μονάδες, και κυμάνθηκε μεταξύ 835,25 μονάδων (-0,11%) και 827,22 μονάδων (-1,07%). O δείκτης υψηλής κεφαλαιοποίησης έκλεισε με -0,23% στις 2.008,20 μονάδες και ο τραπεζικός δείκτης έκλεισε με +0,30% στις 559,64 μονάδες. Ο τζίρος ανήλθε στα €26,83 εκατ. και ο όγκος στα 10,16 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό, σημαντικά κέρδη παρουσίασαν η Quest (4,03%), η Δ.Ε.Η. (1,57%) και η Εθνική (1,05%). Απώλειες άνω του 2% είχαν οι Lamda Development, Βιοχάλκο και Σαράντης και άνω του 1% οι ΓΕΚ Τέρνα, Ελληνικά Πετρέλαια, Motor Oil, Coca Coca και Aegean.

Οριακή άνοδος για το Χρηματιστήριο Αθηνών την Τρίτη, με τον χαμηλό τζίρο να εμποδίζει την περαιτέρω ενίσχυσή του, κρατώντας σε χαμηλό επίπεδο τις διακυμάνσεις. Οι τράπεζες, για ακόμη μία φορά, αντιστάθμισαν και με το παραπάνω τις πτωτικές πιέσεις στο ελληνικό χρηματιστήριο, από τον αρνητικό αντίκτυπο των απωλειών των κύριων ευρωπαϊκών δεικτών, επηρεάζοντας το τελικό αποτέλεσμα του κλεισίματος. Γεγονός της ημέρας για τις εισηγμένες, αποτελεί η ανατίμηση της αξίας της μετοχής της Jumbo από την Eurobank Equities, με αφορμή τα απροσδόκητα θετικά αποτελέσματα της έως τώρα χρήσης.

Συγκεκριμένα, ο Γενικός Δείκτης ενισχύθηκε 0,06% στις 833,86 μονάδες, και κυμάνθηκε μεταξύ 842,03 μονάδων (+1,04%) και 833,79 μονάδων (+0,05%). Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με άνοδο 0,43% στις 2.016,76 μονάδες και ο τραπεζικός δείκτης παρουσίασε κέρδη 1,59% στις 568,53 μονάδες. Ο τζίρος ανήλθε στα €42,31 εκατ. και ο όγκος στα 15,40 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό, άξιες αναφοράς είναι τα κέρδη των Jumbo (+2,96% ) και Eurobank (+2,39%), ακολουθώντας οι Alpha Bank, Εθνική, Ο.Π.Α.Π. και Δ.Ε.Η. με άνοδο άνω του 1%. Σημαντικές ήταν οι απώλειες για την Aegean (-2,50%), με τις Lamda Development, Τέρνα Ενεργειακή, Motor Oil, ΓΕΚ Τέρνα, Α.Δ.Μ.Η.Ε., Σαράντη και Ελλάκτωρ να έχουν πτώση μεγαλύτερη του 1%.

Κάτω από τη ζώνη των 830 μονάδων οδηγήθηκε το Χρηματιστήριο Αθηνών την Τετάρτη, στον απόηχο των ανακοινώσεων του Ρώσου Προέδρου Putin για μερική επιστράτευση, αλλά και της αναμενόμενης αύξησης των επιτοκίων από την FED κατά 75bps. Σε αντίθεση με τα ξένα χρηματιστήρια, η ελληνική αγορά δεν κατάφερε να ανατρέψει τις απώλειες, εξανεμίζοντας τα κέρδη των προηγούμενων συνεδριάσεων. Στην πτώση συνέβαλαν η μεγάλη υποχώρηση του τραπεζικού κλάδου, ο οποίος φαίνεται να επηρεάστηκε από την διολίσθηση του ευρώ έναντι του δολαρίου, κάνοντας γενικότερα λιγότερο ελκυστικά τα περιουσιακά στοιχεία των ευρωαγορών.

Έκπληξη προκάλεσαν τα υψηλά κέρδη για την Motor Oil. Η ισχυρή της άνοδος αποτελεί ένδειξη της υποτίμηση της μετοχής της στις προηγούμενες συνεδριάσεις, από την υπεραντίδραση των επενδυτών. Αυτή προκλήθηκε από τον φόβο που δημιούργησαν οι εξαγγελίες της Ε.Ε. για φορολογική επιβάρυνση των επιχειρήσεων του ενεργειακού κλάδου.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτώση 0,90% στις 826,32 μονάδες και κυμάνθηκε μεταξύ 829,86 μονάδων (-0,48%) και 820,40 μονάδων (-1,61%). O δείκτης υψηλής κεφαλαιοποίησης έκλεισε με πτώση 1,16% στις 1.993,34 μονάδες και ο τραπεζικός δείκτης έκλεισε με απώλειες 3,41% στις 549,12 μονάδες. Ο τζίρος ανήλθε στα €43,53 εκατ. και ο όγκος στα 20,70 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό, η Motor Oil ολοκλήρωσε τις συναλλαγές με κέρδη 2,67%, ενώ άνοδο παρουσίασαν και οι Coca Cola, Quest, Titan και Μυτιληναίος. Ισχυρές ήταν οι απώλειες για Εθνική (-4,07%), Alpha Bank (-3,72%) και Eurobank (-3,08%). Απώλειες άνω του 2% σημείωσαν οι Βιοχάλκο, Σαράντης, Ελληνικά Πετρέλαια, Lamda Development και Πειραιώς και άνω του 1% οι Aegean, ΕΛΧΑ, ΓΕΚ Τέρνα, Ο.Λ.Π., Ο.Π.Α.Π. και Α.Δ.Μ.Η.Ε.

Για ακόμη μία συνεδρίαση, την Πέμπτη στο Χρηματιστήριο Αθηνών, έγινε αισθητή η απουσία των αγοραστών, τόσο στο πρόσημο του κλεισίματος, όσο και στο χαμηλό επίπεδο της συναλλακτικής δραστηριότητας. Αυξημένη παρατηρήθηκε η μεταβλητότητα στις τιμές καθ’ όλη την ημέρα, δείχνοντας μείωση στην ψυχραιμία τους οι επενδυτές από τα νέα των προηγούμενων ημερών. Όσο εντείνονται οι φόβοι και οι πιθανότητες για μια μεγάλη ύφεση, τόσο πιο επιλεκτικοί, αποστρεφόμενοι τον κίνδυνο, παρατηρούνται οι επενδυτές. Η ελληνική αγορά χαρακτηρίζεται γενικά από υψηλό κίνδυνο, παρά την ανθεκτικότητα που έχει επιδείξει έως τώρα συγκριτικά με τις ευρωαγορές, εμφανίζοντας σημαντικές μελλοντικές αποδόσεις.

Συγκεκριμένα, ο Γενικός Δείκτης διολίσθησε κατά 1,05% στις 817,61 μονάδες και κυμάνθηκε μεταξύ 827,12 μονάδων (+0,10%) και 817,33 μονάδων (-1,09%). Ο δείκτης υψηλής κεφαλαιοποίησης ολοκλήρωσε με πτώση 1,22% στις 1.968,97 μονάδες και ο τραπεζικός δείκτης υποχώρησε 0,62% στις 545,71 μονάδες. Ο τζίρος ανήλθε στα €47,94 εκατ. και ο όγκος στα 18,18 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό, σημαντική ήταν η πτώση για την Jumbo (-3,71%) και τον Ελλάκτωρ (-2,21%), ενώ αισθητές ήταν και οι απώλειες για Titan, Μυτιληναίος, Ο.Π.Α.Π., Τέρνα Ενεργειακή, Ο.Τ.Ε., ΓΕΚ Τέρνα και Ε.ΥΔ.Α.Π.

Την Παρασκευή, αδυνατώντας να διαφοροποιηθεί το Χρηματιστήριο Αθηνών από την πτωτική τάση των ξένων αγορών μετοχών και ομολόγων, ωθήθηκε υπό των 800 μονάδων. Οι μαζικές ρευστοποιήσεις σε συνδυασμό με την αναμενόμενη έλλειψη αγοραστών δημιούργησαν υπερπροσφορά στο ελληνικό χρηματιστήριο «σέρνοντάς» το για πέμπτη συνεχόμενη εβδομάδα στο «κόκκινο». Είναι πλέον γεγονός, ότι ο αντίκτυπος του πληθωρισμού, της ενεργειακής κρίσης, των προβλημάτων στην εφοδιαστική αλυσίδα και των γενικότερων εξωτερικών παραγόντων υπερτερούν της κερδοφορίας των εγχώριων εταιρειών και της πρόσφατης θετικής μεταβολής των εθνικών μακροοικονομικών δεδομένων.

Συγκεκριμένα, ο Γενικός Δείκτης υποχώρησε 2,39% στις 798,11 μονάδες, και κυμάνθηκε μεταξύ 819,59 μονάδων (+0,24%) και 795,76 μονάδων (-2,67%). Ο δείκτης υψηλής κεφαλαιοποίησης διολίσθησε κατά 2,68% στις 1.916,25 μονάδες και ο τραπεζικός δείκτης έκλεισε με απώλειες 3,76% στις 525,17 μονάδες. Ο τζίρος ανήλθε στα €61,43 εκατ. και ο όγκος στα 25,53 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό, σημαντικές απώλειες σημείωσε η Πειραιώς (-5,18%) και η Εθνική (-4,03%). Άνω του 3% ήταν η πτώση σε Alpha Bank, Ο.Τ.Ε., Eurobank, ΕΛΧΑ, Ο.Π.Α.Π., Aegean, Jumbo και Τέρνα Ενεργειακή, ενώ άνω του 2% σε Μυτιληναίο, Lamda Development, Ελλάκτωρ και Ελληνικά Πετρέλαια. Οι απώλειες σε Coca Cola, Α.Δ.Μ.Η.Ε., Βιοχάλκο, Quest, ΓΕΚ Τέρνα, Titan και Ο.Λ.Π. ξεπέρασαν το 1%.

Συνολικά την εβδομάδα αυτή, ο Γενικός Δείκτης κατέγραψε πτώση 4,62% ο FTSE Large Cap έχασε 4,86%, ο FTSE Mid Cap υποχώρησε 3,19% και ο τραπεζικός δείκτης (FTSEB) έχασε 5,9%.

Σημαντικές ήταν επίσης οι απώλειες στη Wall Street, με τις επιθετικές περιοριστικές πολιτικές που ασκεί η FED να εντείνουν τις πιθανότητες για βαριά ύφεση στην αμερικανική, αλλά και την παγκόσμια οικονομία. Με την σχεδόν άκαμπτη επιμονή του πληθωρισμού να βρίσκεται σε υψηλά επίπεδα, τα «γεράκια» της ομοσπονδιακής Κεντρικής Τράπεζας θα συνεχίζουν να επικρατούν στις συνεδριάσεις της για τις επιτοκιακές αυξήσεις.

Αυτή την εβδομάδα, ο βιομηχανικός Dow Jones σημείωσε πτώση 4% στις 29.590,41 μονάδες, ο ευρύτερος S&P 500 έκλεισε στο -4,65% στις 3.693,49 μονάδες και ο τεχνολογικός Nasdaq υποχώρησε κατά 5,07% στις 10.867,93 μονάδες. Η υποβάθμιση των εκτιμήσεων δεικτών και μετοχών της αμερικανικής αγοράς από επενδυτικούς οίκους αξιολόγησης ίσως να προμηνύουν ένα καταστροφικό bear market τους επόμενους μήνες.

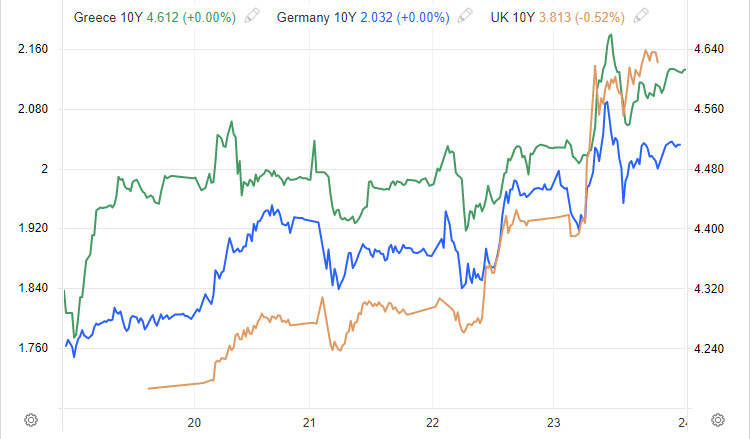

Στο βαθύ «κόκκινο» οι ευρωαγορές, καθοδηγούμενες από το αρνητικό διεθνές κλίμα και το bear market στα ομόλογα. Συγκεκριμένα, η απόδοση του γερμανικό δεκαετές ομολόγου έφτασε πάνω από το 2%, του βρετανικού άνω του 3,75% και του ελληνικού ξεπέρασε το 4,55%. Όσον αφορά τους κύριους δείκτες, ο πανευρωπαϊκός Stoxx 600 υπέστη πτώση ύψους 4,34% στις 390,40 μονάδες, ο γερμανικός DAX, ωθούμενος από τα αρνητικά δεδομένα της εθνικής οικονομίας, υποχώρησε κατά 3,56% στις 12.284,19 μονάδες και ο γαλλικός CAC 40 έκλεισε με μεγαλύτερη πτώση 4,88% στις 5.738,41 μονάδες. Ο βρετανικός FTSE 100 διολίσθησε κατά 3,02% στις 7.018,60 μονάδες έπειτα από άνοδο των επιτοκίων την Πέμπτη από την Τράπεζα της Αγγλίας, ο ιταλικός FTSE MIB ολοκλήρωσε τις συναλλαγές στις 21.066,55 μονάδες (-4,8%) και ο ισπανικός IBEX 35 έκλεισε στις 7.583,50 μονάδες (-5,11%).

Οι ασιατικές αγορές ξεκίνησαν με πτώση αυτή την εβδομάδα, επηρεασμένες από τις αναμενόμενες επιθετικές αυξήσεις επιτοκίων των Κεντρικών Τραπεζών των Η.Π.Α., και κάποιων ευρωπαϊκών χωρών (Ελβετία και Νορβηγία). Την άνοδο της Τρίτη, η οποία προκλήθηκε από την θετική αύξηση του πληθωρισμού της Ιαπωνίας και την στασιμότητα των κινεζικών επιτοκίων, ακολουθήθηκε από ένα πτωτικό σερί τριών ημερών.