")

Του Γιάννη Καβουρίνου,

Στο πρώτο μέρος, αναλύθηκε η επικράτηση της Microsoft έναντι των υπόλοιπων ανταγωνιστών στη διεκδίκηση για την απόκτηση της LinkedIn. Για την εξαγορά της, χρειάστηκε να πληρώσει υπεραξία 50%, σε ένα πακέτο ανταλλαγής που συμπεριλάμβανε μόνο μετρητά. Στον κόσμο των M&As είθισται να προσφέρονται ως ανταλλάγματα τόσο μετοχές, όσο και μετρητά. Αυτό προσφέρει φορολογικές απαλλαγές στους μετόχους, ωστόσο εμπεριέχει κίνδυνο, καθώς όσο μεταβληθεί η τιμή των μετοχών αυτώ (συχνό φαινόμενο), τόσο θα επηρεαστεί και το τελικό κόστος της εξαγοράς. Η διοίκηση της LinkedIn επέλεξε την Microsoft ως τον καταλληλότερο αγοραστή, αποδεχόμενη τη χαμηλότερη και λιγότερο προτιμητέα προφορά της. Σημαντική συμβολή στην ολοκλήρωση της συμφωνίας έπαιξε ρόλο και η εμπιστοσύνη που ενέπνεε η διοίκηση της Microsoft στα μάτια του C.E.O. της LinkedIn, Hoffman.

Στο δεύτερο μέρος της θεματικής αυτής ενότητας, θα εστιάσω στην χρηματοοικονομική ανάλυση της εξαγοράς αυτής. Θα μελετήσουμε πώς κατανεμήθηκε το κόστος εξαγοράς στους λογαριασμούς της Microsoft, τη μεταβολή των οικονομικών μεγεθών της χρονιάς αυτής και πώς κρίνεται η εξαγορά τα επόμενα τρία χρόνια (ένα εύλογο χρονικό διάστημα).

Purchase Price Allocation (Ανακατανομή Κόστους Απόκτησης)

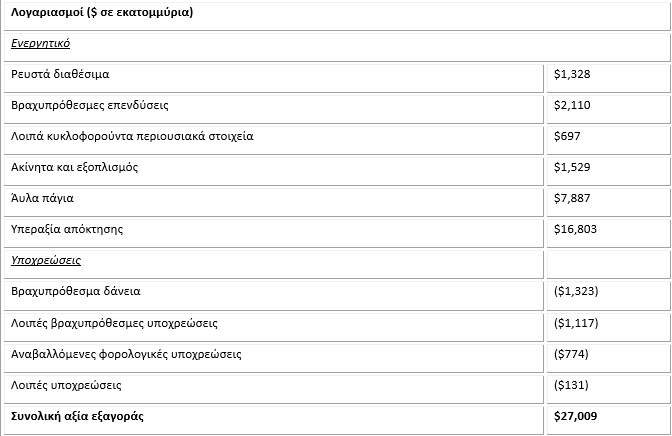

Όπως ειπώθηκε και στο πρώτο μέρος, η Microsoft χρηματοδότησε με έκδοση νέου δανείου ύψους $27.009 δις την ολοκλήρωση αυτής της συμφωνίας. Ως αντάλλαγμα, έλαβε τα εξής περιουσιακά στοιχεία και υποχρεώσεις:

Η Microsoft κατέβαλε για την κάθε μετοχή της LinkedIn $196. Για εκείνο το έτος, η εξαγορά αυτή προκάλεσε αντιδράσεις, καθώς σύμφωνα με μελέτη του Bloomberg, το 83% των διεθνών M&As το 2016 διέθετε premium της τάξης του 10-50%. Άρα, πώς δικαιολογείται η τόσο μεγάλη υπεραξία στη συγκεκριμένη περίπτωση; Σύμφωνα με την ιστορική αναδρομή του πρώτου μέρους, οι λόγοι που οδήγησαν την υπεραξία απόκτησης να καταλαμβάνει το 50% του συνολικού κόστους απόκτησης έχουν να κάνουν ασφαλώς με το ισχυρό επενδυτικό ενδιαφέρον, το οποίο συγκέντρωσε η LinkedIn και δεύτερον με την ισχυρή επιθυμία της Microsoft να την πραγματοποιήσει.

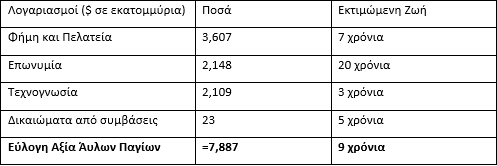

Επιπλέον, τα άυλα πάγια αποτελούν το 23% του συνολικού κόστους κτήσης και μαζί με την υπεραξία απόκτησης φτάνουν κοντά στο 72%. Είναι σημαντικό για εταιρείες μεγάλου βεληνεκούς όπως η Microsoft να διαθέτουν άυλα πάγια, καθώς με αυτόν τον τρόπο αυξάνεται η αξία τους και το μερίδιο της αγοράς τους. Από κάτω θα αναλυθούν οι τομείς στους οποίους επιμερίζονται:

Σημαντικές μεταβολές σε οικονομικά μεγέθη το έτος 2017 σε σύγκριση με το 2016

Στη LinkedIn, το εργατικό δυναμικό της αυξήθηκε κατά 11.000 άτομα, με συλλογικές συμβάσεις εργασίας, το οικονομικό έτος 2017. Ενδεικτικά, σε αυτό το έτος, η LinkedIn συνέβαλε στα έσοδα κατά $2,3 δις, ενώ συνολικά με το Office μαζί συνέβαλαν κατά $4 δις ή 15%. Το μικτό περιθώριο κέρδους αυξήθηκε κατά $3,1 δις ή 6%, λόγω της γενικότερης ανάπτυξης, συμπεριλαμβανομένου του LinkedIn. Το λειτουργικό εισόδημα, συμπεριλαμβανομένου των λειτουργικών εξόδων, ανήλθε στα $948 εκατ., που σχετίζονται με την απόκτηση του LinkedIn. Τα $866 εκατ. προέρχονται συγκεκριμένα από τα άυλα πάγια. Τα έσοδα από το τμήμα Παραγωγικότητας και Επιχειρηματικής Διαδικασίας αυξήθηκαν από την απόκτηση της LinkedIn. Το λειτουργικό εισόδημα της Microsoft επίσης συμπεριελάμβανε δυσμενείς επιπτώσεις σε ξένο νόμισμα του 4%. Βασικές αλλαγές στα έξοδα που σχετίζονταν με την LinkedIn και επηρέασαν το παραπάνω μέγεθος ήταν:

- Τα έξοδα της εξαγοράς του (5%)

- Η αύξηση των εξόδων για ερεύνα και ανάπτυξη, κυρίως για το LinkedIn (9%)

- H αύξηση του κόστους πωλήσεων και διαφημίσεων (marketing), που οφειλόταν κυρίως στο LinkedIn (6%).

Γενικά, το λειτουργικό εισόδημα υπέστη μία μείωση της τάξης των $505 εκατ. ή 4%, λόγων της ανόδου των λειτουργικών εξόδων. Πιο συγκεκριμένα, τα επιπρόσθετα $2,3 από τα $2,4 δις σχετίζονταν με την απόκτηση της LinkedIn. Αναλυτικότερα:

- $359 εκατ. για την απόσβεση των αποκτηθέντων άυλων περιουσιακών στοιχείων

- Αύξηση $1.2 δις για κόστη πωλήσεων και διαφημίσεων (24%)

- Άνοδος $955 εκατ. για έξοδα έρευνας και ανάπτυξης (35%)

- Αύξηση $212 εκατ. των γενικών και διοικητικών εξόδων (14%).

Το μικτό περιθώριο κέρδους αυξήθηκε κατά $1,8 δις ή 9%, κυρίως λόγω της εξαγοράς. Το ποσοστό μικτού περιθωρίου κέρδους μειώθηκε λόγω της παράλληλης αύξησης των προσφορών cloud και της απόσβεσης των αποκτηθέντων άυλων περιουσιακών στοιχείων της LinkedIn ($507 εκατ.). Τα κόστη των εσόδων για την απόκτηση του LinkedIn ανήλθε στα $918 εκατ. Τα έξοδα για έρευνα και ανάπτυξη αυξήθηκαν κατά $1 δις ή 9%. Τα $745 εκατ. αφορούσαν την εξαγορά της LinkedIn. Τα έξοδα από πωλήσεις και διαφημίσεις (marketing) αυξήθηκαν κατά $842 εκατ. ή 6%, στα οποία συνέβαλε η LinkedIn. Έξοδα ύψους $359 εκατ. αφορούν αποσβέσεις από τα αποκτηθέντα άυλα περιουσιακά στοιχεία, από τα συνολικά $1,3 δις έξοδα που αφορούν την απόκτηση της LinkedIn. Τα γενικά και διοικητικά έξοδα μειώθηκαν κατά $82 εκατ. ή 2%, για να αντισταθμίσουν εν μέρει τα νέα έξοδα της LinkedIn.

Τρία χρόνια μετά την εξαγορά

Οι εγγεγραμμένοι χρήστες της LinkedIn έχουν αυξηθεί κατά σχεδόν 50% από την ανακοίνωση της συμφωνίας – από περίπου 433 εκατομμύρια χρήστες σε περισσότερους από 645 εκατομμύρια. Κατά το οικονομικό έτος 2018, η LinkedIn απέφερε έσοδα $6,8 δις. Αυτό είναι μια αύξηση 28% σε σχέση με το προηγούμενο έτος. Οι άνθρωποι ξοδεύουν περισσότερο χρόνο στο LinkedIn επειδή είναι πιο αφοσιωμένοι, είτε λόγω του περιεχομένου στην πλατφόρμα, των δυνατοτήτων ανταλλαγής μηνυμάτων ή των πιο σχετικών συνδέσεων με άλλους επαγγελματίες. Καθώς οι χρήστες περνούν περισσότερο χρόνο στο LinkedIn, δημιουργούνται παραπάνω ευκαιρίες για παραγωγή εσόδων από περισσότερες διαφημίσεις, συνδρομητές και δεδομένα χρηστών.

Η συνεχής ανάπτυξη της LinkedIn, καθώς και οι νέες οικονομικές ευκαιρίες που δίνει στους ανθρώπους για να συνδεθούν, φαίνεται να δικαιολογούν το σχεδόν 50% premium που πλήρωσε η Microsoft για να νικήσει τους άλλους ενδιαφερόμενους. Η θέληση της Microsoft να επιτρέψει στην LinkedIn να λειτουργήσει σε μεγάλο βαθμό ως ανεξάρτητη επιχείρηση θεωρείται ως ο βασικός λόγος της επιτυχίας αυτής της συμφωνίας. Οι δύο εταιρείες δούλεψαν μαζί σε ένα εύρος πρωτοβουλιών, όπως χτίζοντας το LinkedIn στο Outlook, μεγαλύτερη ενσωμάτωση μεταξύ του LinkedIn Sales Navigator και του Dynamics 365 της Microsoft, καθώς και μεταφέροντας το LinkedIn στο Azure cloud της Microsoft. Η οικονομία των Η.Π.Α., επίσης, είχε σημαντικό ρόλο στην ανάπτυξη της LinkedIn, λόγω των στρεβλώσεων που έχουν υπάρξει στην αγορά εργασίας τα τελευταία χρόνια, αλλά και της παλαιότερης υψηλής ανεργίας στις Η.Π.Α.

Το έτος 2016 αποτελεί χρονιά ορόσημο για την Microsoft, η οποία προέβη στη μεγαλύτερη εξαγορά της ιστορίας της και φαίνεται αποφασισμένη να επεκταθεί στον κλάδο της επαγγελματικής κοινωνικής δικτύωσης. Σε γενικές γραμμές, η κίνηση αυτή συζητήθηκε αρκετά από τον οικονομικό τύπο για το κατά πόσο άξιζε το υπέρογκο ποσό που δόθηκε. Ταυτόχρονα, υπήρχαν φοβίες από την Ευρωπαϊκή Επιτροπή για τον αντίκτυπο στο ανταγωνιστικό περιβάλλον της ευρωπαϊκής αγοράς. Ωστόσο, βάσει σημερινών δεδομένων, η συνέργεια αυτή θεωρείται επιτυχημένη.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Annual Report 2016, microsoft.com, διαθέσιμο εδώ

- Annual Report 2017, microsoft.com, διαθέσιμο εδώ

- Ultimate Guide to M&A, Case Study: Microsoft Acquires LinkedIn, WallStreetPrep, διαθέσιμο εδώ

- Perverse incentives lie behind Microsoft’s LinkedIn purchase, ft.com, διαθέσιμο εδώ

- Three years after Microsoft acquisition, LinkedIn keeps quietly climbing, bnnbloomberg.ca, διαθέσιμο εδώ