Του Αντώνη Ντούμα,

Ήταν 2 Ιουλίου του 1997, όταν το νόμισμα της Ταϊλάνδης (μπαχτ) υποτιμήθηκε έπειτα από επίθεση κερδοσκοπικών κεφαλαίων, παρασύροντας έτσι τις οικονομίες της Ινδονησίας, της Νότιας Κορέας, του Χονγκ Κονγκ, της Μαλαισίας, των Φιλιππίνων, της Σιγκαπούρης, της Ταιβάν, και φυσικά της ίδιας της Ταϊλάνδης σε κρίση. Ξεκινώντας όμως, είναι χρήσιμο να ξεκαθαρίσουμε ότι με τον όρο «ασιατικές τίγρεις» αναφερόμαστε κυρίως στις χώρες της Νότιας Κορέας, της Σιγκαπούρης, της Ταϊβάν, και του Χονγκ Κονγκ.

Οι προαναφερθείσες χώρες, για πολλές δεκαετίες αποτελούσαν πρότυπα οικονομικής ανάπτυξης, επιτυγχάνοντας σπουδαίο ρυθμό ανάπτυξης από το 1960 έως και το 1997, με την Ταϊλάνδη μάλιστα να πετυχαίνει τον εκκωφαντικό ρυθμό μεγέθυνσης ύψους 9% ως μέσο όρο, διατηρώντας παράλληλα πληθωρισμό στο 3,4% με 5,7% από το 1985 μέχρι και το 1996. Χαρακτηριστικό των οικονομιών αυτών συνιστούν οι σημαντικές ντόπιες επιχειρήσεις, οι οποίες εξάγουν στην περιφέρεια τα προϊόντα τους, και την ίδια στιγμή, εισάγουν προϊόντα υψηλής τεχνολογίας.

Ένα άλλο σημαντικό επίτευγμά τους ήταν η εκβιομηχάνιση τους, με χαρακτηριστικά παραδείγματα την Ιαπωνία και τη Νότια Κορέα, οι οποίες διαθέτουν μερικές από τις πιο ισχυρές αυτοκινητοβιομηχανίες στον κόσμο. Παράλληλα, οι πλούσιοι φυσικοί πόροι αλλά και τα φθηνά εργατικά χέρια μετέτρεψαν τις χώρες αυτές σε εξαγωγικές οικονομίες με ισχυρό ανταγωνιστικό προϊόν.

Το χρονικό της κρίσης

Όλα ξεκίνησαν στις 2 Ιουλίου του 1997, έπειτα από την προαναφερθείσα κερδοσκοπική επίθεση (speculative attack) ξένων επενδυτών έναντι του εθνικού νομίσματος της Ταϊλάνδης. Ειδικότερα, το μπαχτ ήταν συνδεδεμένο επί 14 συναπτά έτη με το αμερικανικό δολάριο σε ισοτιμία 1 δολάριο = 25 μπαχτ. Λίγο καιρό πριν, οι επενδυτές πραγματοποιούσαν ένα carry trade (όταν δανείζεσαι χρήματα με χαμηλότερο επιτόκιο και μετά τα επενδύεις σε περιουσιακά στοιχεία που σου αποδίδουν μεγαλύτερο επιτόκιο) δανειζόμενοι συνάλλαγμα Ταϊλάνδης και επενδύοντας σε αυτή ή σε άλλες αναδυόμενες οικονομίες της Ασίας, σημειώνοντας μεγάλα κέρδη.

Ωστόσο, όταν αποφάσισαν να αποχωρήσουν από την Ταϊλάνδη, επιδόθηκαν σε μία επίθεση στο μπαχτ άνευ προηγουμένου με στόχο την υποτίμησή του. Η Κεντρική Τράπεζα της ασιατικής χώρας δαπάνησε τα 40 από τα 43 δις δολάρια που κατείχε ως αποθεματικά διαθέσιμα (reserves) με στόχο να διατηρήσει την ισοτιμία σταθερή, χωρίς όμως αποτέλεσμα, αφού τελικά σε μόλις μία μέρα το εθνικό της νόμισμα να πραγματοποιεί βουτιά της τάξης του 15%, κάτι που συνεχίστηκε να συμβαίνει, με την ισοτιμία μπαχτ-δολαρίου να φτάνει κάποια στιγμή στα 1 δολάριο = 56 μπαχτ.

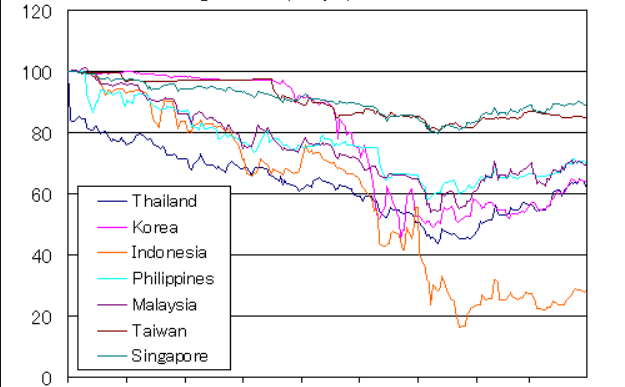

Αυτά τα γεγονότα, παρέσυραν και τα άλλα νομίσματα των αναδυόμενων ασιατικών χωρών, με κυριότερα το πέσο Φιλιππίνων, τη ρουπία Ινδονησίας, το ρίνγκιτ Μαλαισίας και το δολάριο Σιγκαπούρης. Συγκεκριμένα, για τα υπόλοιπα νομίσματα η ισοτιμία τους προς ένα δολάριο, το διάστημα από τον Ιούλιο 1997 έως τον Ιούλιο 1998, διαμορφώθηκε ως εξής: ινδονησιακή ρουπία από 2.380 έφτασε στις 14.150 (-83,2%), το πέσο Φιλιππίνων από 26,3 σε 42 (-37,4%), το μαλαισιανό ρινγκίτ από 2,5 σε 4,1 (-39%) και το γουόν Νότιας Κορέας από 850 σε 1.290 (-34,1%).

Η αποσύνδεση του δολαρίου με το μπαχτ, βύθισε τα χρηματιστήρια με τις μετοχές στο Χονγκ Κονγκ να χάνουν το 15% των τιμών τους μέσα σε τρεις εβδομάδες. Η Wall Street, παρότι σημείωσε κάποιες πτώσεις, κατόρθωσε να επανέλθει γρήγορα, κάτι που δεν συνέβη, ωστόσο, με το χρηματιστήριο Ταϊλάνδης, το οποίο έως τα τέλη του 1997 έχασε 200 δις δολάρια, αλλά και στις Νότιας Κορέας, Χονγκ Κονγκ και Ινδονησίας.

Το 1998 η χρηματιστηριακή κρίση εξαπλώθηκε και στην Αυστραλία και τη Νέα Ζηλανδία. Στις Ν. Κορέα, Ινδονησία και Ταϊλάνδη σημειώθηκαν σοβαρές κοινωνικές αναταραχές με το δικτάτορα της Ταϊλάνδης να παραιτείται. Η υποτίμηση των νομισμάτων και η πτώση των χρηματιστηριακών δεικτών είχαν ως αποτέλεσμα την υποβάθμιση των χωρών της νοτιοανατολικής Ασίας από τις αγορές. Τα φαινόμενα μετάδοσης και διάχυσης των επιδράσεων από χώρα σε χώρα προστέθηκαν στη μεταβολή των οικονομικών μεγεθών.

Μέσα σε αυτό το κλίμα, το Δ.Ν.Τ. επενέβη με παροχή δανείων, προκειμένου να διατηρηθεί η εξυπηρέτηση των χρεών στους δανειστές των χωρών της περιοχής, δάνεια τα οποία συνδέθηκαν με την απαίτηση για μεταρρυθμίσεις για τα ασιατικά εκείνα κράτη. Στα μέτρα αυτά προστίθεται η αύξηση των επιτοκίων για την αντιμετώπιση της υποχώρησης των νομισμάτων τους καθώς και η μείωση των δημοσίων δαπανών και η αύξηση των φόρων. Η κρίση αυτή συνολικά αύξησε δραματικά την ανεργία, επηρέασε τις διεθνείς αγορές, ενώ προκάλεσε και μεγάλη κοινωνικοπολιτική ένταση στα κράτη που επλήγησαν.

Άλλες διεθνείς επιπτώσεις ήταν η πτώση της τιμής του πετρελαίου, το οποίο στα τέλη του 1998 άγγιξε τα $11 το βαρέλι. Η βουτιά του πετρελαίου, προκάλεσε χρηματοοικονομική κρίση στη Ρωσία το έτος 1998, και η οποία με τη σειρά της οδήγησε στην κατάρρευση του fund Long-Term Capital Management (L.T.C.M.) στις Η.Π.Α. που κατέγραψε ζημιές $4,6 δις, δίνοντας έτσι το έναυσμα για ύφεση στις αγορές της Βραζιλίας και της Αργεντινής στη δεκαετία του 1990.

Τα αίτια που προκάλεσαν την κρίση

Είναι αλήθεια ότι οι ειδικοί, όπως συμβαίνει συνήθως, διαφωνούν ως προς τις αιτίες που προκάλεσαν αυτήν τη σοβαρή οικονομική κρίση στις λεγόμενες «ασιατικές τίγρεις», αλλά και γενικά στο σύνολο των αναδυόμενων ασιατικών χωρών. Ωστόσο, είναι γνωστές οι παθογένειες που αντιμετώπιζαν αυτές οι οικονομίες. Αρχικά, υπήρχαν ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών, καθώς και σταθερές ισοτιμίες έναντι του δολαρίου, οι οποίες συνδυάζονταν με υψηλό δανεισμό σε ξένο νόμισμα. Παράλληλα, οι εισροές βραχυπρόθεσμων επενδυτικών κεφαλαίων και το ελλιπές θεσμικό πλαίσιο χρηματοπιστωτικών αγορών συνέβαλαν και αυτά στην εντεταμένη κρίση που δημιουργήθηκε. Στη συνέχεια, καθώς οι χώρες αναπτύσσονταν, συνέρρεε ξένο κεφάλαιο, ενώ την ίδια στιγμή αυξάνονταν και οι κερδοσκόποι, οδηγώντας σε περαιτέρω μεγέθυνση των ελλειμμάτων του ισοζυγίου τρεχουσών συναλλαγών.

Συνέπειες των πάνω υπήρξε, πρώτον, η δημιουργία «φουσκών» σε μετοχές και ακίνητα, οδηγώντας τελικά αρκετές επιχειρήσεις σε μεγάλες υπερχρεώσεις, γεγονός που είχε ως αποτέλεσμα να αυξηθούν οι τραπεζικές επισφάλειες. Δεύτερον, η υποτίμηση του Ιαπωνικού γιεν ως προς το δολάριο, (η οποία συντελέστηκε έπειτα από την ανατροπή της Συμφωνίας Plaza το 1995, κατόπιν συμφωνίας των κυβερνήσεων των Η.Π.Α., της Γερμανίας και της Ιαπωνίας), μείωσε τις εξαγωγές των χωρών της νοτιοανατολικής Ασίας. Όλοι οι παραπάνω παράγοντες θεωρείται ότι διαδραμάτισαν πολυσήμαντο ρόλο στη πορεία προς τη μεγάλη ασιατική κρίση του 1997.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Asian Financial Crisis, investoppedia.com, διαθέσιμο εδώ

- Διδάγματα από την ασιατική λαίλαπα, analyst.gr, διαθέσιμο εδώ

- Σαν σήμερα, 1997: Η ΤτΕ δίνει 1 δισ. δολάρια για να σωθεί η δραχμή! -Την ημέρα του κραχ των «ασιατικών τίγρεων», iefimerida.gr, διαθέσιμο εδώ

- «Οι μεγάλες οικονομικές κρίσεις του εικοστού αιώνα και οι επιδράσεις τους στην διαμόρφωση των σύγχρονων αντιθέσεων μέσα στην Ευρωπαϊκή Ένωση, Δάνη Μαρία-Άννα, Διπλωματική εργασία (2014), Πανεπιστήμιο Πειραιώς, διαθέσιμο εδώ

- Ασιατική Κρίση 1997, invstet.gr, διαθέσιμο εδώ