Του Σπύρου Νότη,

Μιλώντας σε ελληνικό επίπεδο, η διάρθρωση του τραπεζικού συστήματος καθιστά ως κύριο συντονιστή την Τράπεζα της Ελλάδος και κεντρικούς παίκτες τις Εμπορικές Τράπεζες, ενώ, σε δευτερεύοντα χρόνο, λειτουργούν και οι Συνεταιριστικές Τράπεζες. Παράλληλα, υπάρχουν και οι Τράπεζες Επενδύσεων, οι οποίες έχουν εξαγοραστεί, πλέον, από εμπορικές (βλ. Τράπεζα Πειραιώς-ETBA Bank και Εθνική Τράπεζα-ΕΤΕΒΑ). Γενικά, οι εμπορικές τράπεζες εστιάζουν στην βραχυπρόθεσμη πίστη, εν αντιθέσει με τις επενδυτικές, που φροντίζουν να έχουν πιο μακροπρόθεσμες συμμετοχές. Αυτό συμβαίνει επειδή οι μακροπρόθεσμες πιστώσεις είναι πολύ πιο δύσκολα ρευστοποιήσιμες και απαιτούν ειδικές πηγές άντλησης κεφαλαίων, καθώς και ιδιαίτερη εξειδίκευση ως προς τη διαχείριση.

Εξαιτίας αυτού, παρατηρείται μια μεταστροφή στο είδος ασχολίας των επενδυτικών τραπεζών σε πιο εμπορικές δραστηριότητες, ήτοι στροφή σε λιανική τραπεζική (retail banking), σε χορηγήσεις καταναλωτικών και στεγαστικών δανείων, λειτουργίες μεσιτείας, ασφαλίσεις και διαχείριση κεφαλαίων. Αλλάζουν στρατηγική οι επενδυτικές τράπεζες, υπό την θεώρηση πως οι μεγάλες επιχειρήσεις μπορούν, πλέον, να αντλούν κεφάλαια με ποικίλους τρόπους (εισαγωγή στο Χρηματιστήριο-IPOs, αυξήσεις μετοχικού κεφαλαίου, εταιρικά ομόλογα). Η εταιρική χρηματοδότηση στη σύγχρονη χρηματοοικονομική προσπαθεί να αποκοπεί από το μονοπώλιο των τραπεζών, καθότι, μέσω τεχνολογίας, πλέον δημιουργούνται νέες μέθοδοι χρηματοδότησης ακόμα και μικρών επιχειρήσεων με P2P Lending, Crowdfunding, Venture Capital κ.α.

Σύμφωνα με τη παραδοσιακή θεωρία, οι τράπεζες να λαμβάνουν βραχυπρόθεσμες καταθέσεις και άλλες πηγές κεφαλαίων, τις οποίες χρησιμοποιούν για τη χρηματοδότηση μακροπρόθεσμων δανείων σε καταναλωτές και επιχειρήσεις. Συνήθως διακρατούν αυτά τα δάνεια έως τη λήξη, οπότε απόρροια αυτού αποτελεί το κίνητρο παρακολούθησης και ελέγχου των δραστηριοτήτων των δανειοληπτών, τόσο πριν όσο και μετά τη σύναψη ενός δανείου. Ουσιαστικά, αντλούνται κεφάλαια από βραχυπρόθεσμες καταθέσεις, τα οποία επενδύονται σε μακροπρόθεσμα δάνεια, επομένως εκτός από κίνητρο υπάρχει και η ανάγκη παρακολούθησης και ελέγχου των δανείων, αφού μένουν στο χαρτοφυλάκιο έως τη λήξη, εκτός εάν αποπληρωθούν νωρίτερα. Μέσω αυτής της διαδικασίας, δημιουργείται κίνδυνος πιστωτικός, ρευστότητας και επιτοκίου.

Προκειμένου να αποφευχθούν αυτοί οι κίνδυνοι και να βελτιστοποιηθεί το trade-off μεταξύ απόδοσης και κινδύνου, οι τράπεζες, εν είδη εταιρειών χαρτοφυλακίου, οδηγήθηκαν από την έκδοση και παρακολούθηση των δανείων «originate and hold» σε έκδοση και μεταπώληση τους, αγγλιστί «originate and distribute». H καινοτομία αυτή αφαίρεσε το κλασικό «hold», δηλαδή τον κίνδυνο στον ισολογισμό, μέσω διαδικασιών εκτός ισολογισμού (τιτλοποίηση-μεταφορά κινδύνου σε Οχήματα Ειδικού Σκοπού). Παρά το γεγονός ότι μειώνει αισθητά τα κόστη παρακολούθησης, τον κίνδυνο ρευστότητας και του επιτοκίου, ελλοχεύει τεράστιους κινδύνους η κατάχρηση αυτής της τακτικής. Αδιαμφισβήτητα και επί του πρακτέου, φαίνεται να υπάρχει ένας αυξημένος ηθικός κίνδυνος, ανάληψης περισσότερων κινδύνων και ρίσκου, αφού προστατεύονται από την απευθείας πώληση των ριψοκίνδυνων δανείων, με αποτέλεσμα τις τραπεζικές αποτυχίες του 2008, με τη συνέχεια λίγο-πολύ γνωστή.

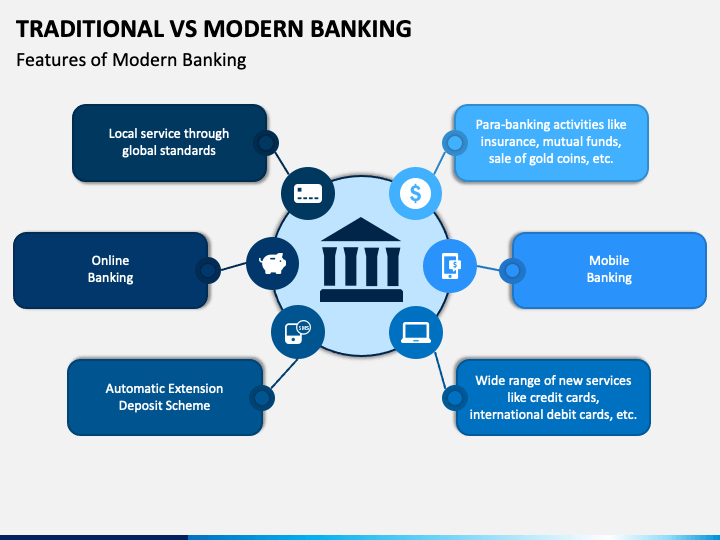

Η σύγχρονη τραπεζική επιτάσσει συγκεκριμένες, αλλά επαυξημένες, λειτουργίες για την ευρωστία των χρηματοπιστωτικών ιδρυμάτων που είναι προέκταση της κοινωνικής-οικονομικής ζωής του κράτους. Επιτελούν λειτουργίες διαμεσολάβησης, συλλογής καταθέσεων, παροχής πιστώσεων και διαχείριση μέσων πληρωμής και αξιογράφων. Σε ένα ευρύτερο πλαίσιο, διαδραματίζουν έναν ρόλο «ελεγκτή» ανάμεσα στους πελάτες και τις χρηματαγορές, τόσο σε πρωτογενές όσο και σε δευτερογενές επίπεδο. Πολύ σημαντική, πλέον, είναι η παροχή υπηρεσιών χρηματοοικονομικού είδους, όπως παροχή επενδυτικών συμβουλών, φύλαξη τίτλων, ενοικίαση θυρίδων, παροχή ασφαλίσεων, συναλλαγές συναλλάγματος κλπ. Όσον αφορά την εταιρική κεφαλαιοδοτική τεχνική (corporate financial engineering), η τραπεζική παίζει το ρόλο αποτίμησης οικονομικών καταστάσεων και εξειδικευμένης εποπτείας και τεχνικών συμβουλών.

Οι περισσότερες επιχειρήσεις, κυρίως μικρομεσαίες, αποζητούν συμβουλές σε ζητήματα χρηματοδότησης, διαχείρισης αποθεμάτων-διαθεσίμων, διακυμάνσεις επιτοκίων ή συναλλάγματος, σε περίπτωση εξαγωγικού χαρακτήρα επιχείρησης. Εξίσου ωφέλιμη, είναι η χάραξη στρατηγικής για τις επιχειρήσεις που το έχουν ανάγκη, συμπεριλαμβανομένου μακροπρόθεσμης εταιρικής διακυβέρνησης-πολιτικής, με ειδικούς σε θέματα εξαγορών και συγχωνεύσεων, συμπράξεων κλπ. Είναι γεγονός πως, ειδικά στο περιβάλλον χαμηλών επιτοκίων που βρισκόμαστε σε παγκόσμιο πλέγμα, τα κέρδη από τόκους των τραπεζών περιορίζονται σε τεράστιο βαθμό, η κεφαλαιακή επάρκεια (ίδια κεφάλαια προς δάνεια) είναι αρκετά αυστηρή, επομένως η ανάγκη προώθησης εναλλακτικών πηγών κέρδους είναι, πλέον, αδήριτη. Σήμερα δε, που ο ανταγωνισμός είναι ιδιαίτερα οξύς, με πολλούς χρηματοπιστωτικούς παίκτες-ιδρύματα στο προσκήνιο, τις πρόσφατες οικονομικές κρίσεις και αποσταθεροποιητικές τάσεις που επιφέρει η πραγματικότητα, είναι ακόμη πιο δέουσα η προσαρμογή στη συμβουλευτική τραπεζική.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Κώστας Μελάς: Τραπεζική Χρηματοοικονομική Διοικητική, ΕΞΑΝΤΑΣ ΕΚΔΟΤΙΚΗ

- Ιωάννης Ν. Αποστολόπουλος: Ειδικά Θέματα Χρηματοδοτικής Διοικήσεως, Εκδόσεις UNIBOOKS