")

Της Σοφίας Χρηστακίδου,

Στο προηγούμενο μέρος είδαμε την οικονομική πορεία της Αργεντινής από τα μέσα περίπου του προηγούμενου αιώνα μέχρι και το 2002. Ενώ, λοιπόν, η χώρα είχε ξεκινήσει με τις καλύτερες προοπτικές, γνώρισε μία σειρά οικονομικών κρίσεων και χρεοκοπιών, οι οποίες είχαν τις ρίζες τους κυρίως σε πολιτικούς παράγοντες. Το παραγωγικό μοντέλο της Αργεντινής είχε μείνει (και παραμένει) πάντα ένα βήμα πίσω σε σχέση με τις υπόλοιπες χώρες του κόσμου, τα δημοσιονομικά δύσκολα εξορθολογίζονται λόγω της αδιάλειπτης διαφθοράς, ενώ ο πληθωρισμός παραμένει μία υπαρκτή απειλή με πολλά κρούσματα υπερπληθωρισμού να χαρακτηρίζουν την οικονομία της χώρας.

Η «ανάπτυξη» μέχρι και το 2010

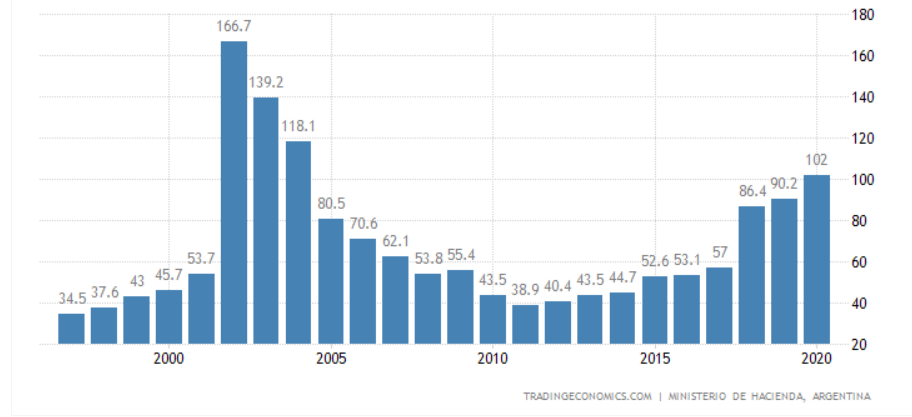

Μετά τη χρεοκοπία που κήρυξε η χώρα το 2001, ακολούθησε μία περίοδος αναταραχών και κοινωνικών εντάσεων. Στα τέσσερα πρώτα χρόνια, δηλαδή μέχρι και το 2005 περίπου, τα δύο τρίτα του Α.Ε.Π. είχαν εξαλειφθεί. Ειδικότερα, κατά το πρώτο διάστημα αμέσως μετά τη χρεοκοπία, υπήρχαν διαδηλώσεις μεγάλης κλίμακας σε όλη τη χώρα. Χαρακτηριστικό είναι πως ανήλθαν στην εξουσία και παραιτήθηκαν σχεδόν αμέσως πέντε Πρόεδροι τις δύο πρώτες εβδομάδες. Στα πλαίσια της χρεοκοπίας, λοιπόν, σταμάτησαν οι πληρωμές για ομόλογα 95 δις δολάρια. Τα ομόλογα είναι ένας από τους κυριότερους τρόπους με τους οποίους δανείζεται μία χώρα χρήματα, τόσο από τις διεθνείς αγορές, όσο και από το εσωτερικό της. Παρά την κήρυξη της χρεοκοπίας, όμως, οι επενδυτές ζητούσαν τα χρήματά τους πίσω. Η κατάσταση αυτή οδήγησε τελικά σε Αναδιάρθρωση του Χρέους. Η αναδιάρθρωση είναι σε γενικές γραμμές μία διαδικασία, κατά την οποία μεταβάλλεται είτε η ληκτότητα του χρέους (θα πρέπει δηλαδή να αποπληρωθεί πιο αργά στο χρόνο) είτε το ποσό που θα πρέπει να πληρωθεί (η διαδικασία αυτή λέγεται «κούρεμα» και έχει να κάνει με τους τόκους και όχι με το κεφάλαιο καθαυτό). Τις συμφωνίες αυτές επισφράγισε ο τότε Πρόεδρος της Αργεντινής Nestor Kirchner, το 2005, ενώ η χώρα σύναψε μία παρόμοια συμφωνία και το 2010. Στα πλαίσια της συμφωνίας αυτής, λοιπόν, οι επενδυτές συμφώνησαν να λάβουν 30 σεντς για κάθε δολάριο που είχαν επενδύσει σε ομόλογα της Αργεντινής, μία σημαντική απώλεια. Μονάχα μία ομάδα hedge fund υπό την ηγεσία του Paul Singer κατάφερε να λάβει πλήρη αποπληρωμή. Κατά τη διάρκεια της περιόδου αυτής, ο μισός πληθυσμός της χώρας βρισκόταν στο όριο της φτώχειας.

Μετά το πέρας της κρίσης, μέχρι και το 2010, πολλές από τις μεταρρυθμίσεις της δεκαετίας του 1990 αντιστράφηκαν. Πρώτα από όλα, οι τιμές της ενέργειας και των μεταφορών ουσιαστικά πάγωσαν σε ονομαστικούς όρους και έτσι μειώθηκαν απότομα σε πραγματικούς όρους. Ορισμένες επιχειρήσεις κοινής ωφελείας κρατικοποιήθηκαν, και οι δημόσιες επενδύσεις σε υποδομές έγιναν πιο σημαντικές, αντισταθμίζοντας εν μέρει τις υποτονικές ιδιωτικές επενδύσεις που σχετίζονται με τα ανεπαρκή επενδυτικά κίνητρα. Επίσης, τα ιδιωτικά συνταξιοδοτικά ταμεία που ήταν υπεύθυνα για τη διαχείριση των εισφορών περίπου του 90% των επίσημων εργαζομένων κρατικοποιήθηκαν, την ίδια στιγμή που μια γενναιόδωρη φορολογική αμνηστία αύξησε σημαντικά τον αριθμό των συνταξιούχων, επιτρέποντας στους ηλικιωμένους να συνταξιοδοτηθούν ακόμη και αν δεν είχαν καταβάλει εισφορές στο Σύστημα Κοινωνικής Ασφάλισης. Η απόφαση αυτή μείωσε την αναλογία εργαζομένων/συνταξιούχων από 2,7 σε 1,5.

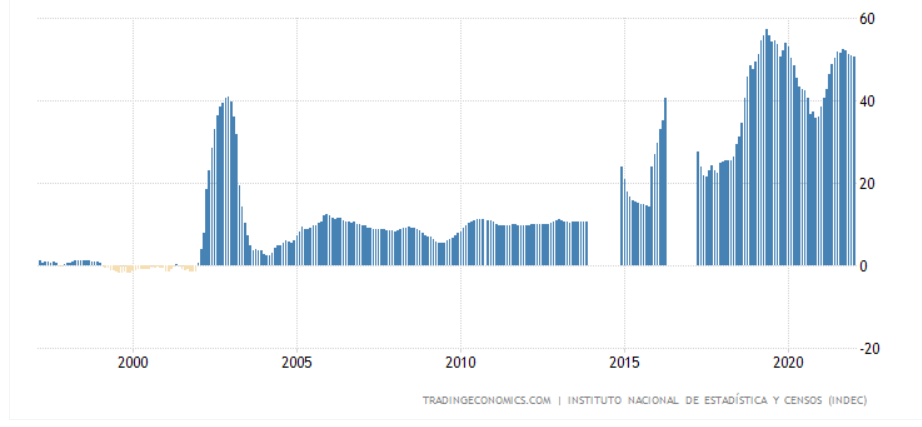

Επιπλέον, τα εργασιακά έγιναν πιο περιοριστικά, ξεκινώντας από ένα ήδη σχετικά άκαμπτο καθεστώς. Οι κρατικές δαπάνες αυξήθηκαν κατά περισσότερο από 10% του Α.Ε.Π. σε λίγα χρόνια και χρηματοδοτήθηκαν κυρίως από την αύξηση των εσόδων που προέρχονται από νέους φόρους επί των εξαγωγών και των χρηματοπιστωτικών συναλλαγών. Το γεγονός αυτό κατέστησε τον κρατικό προϋπολογισμό πιο βιώσιμο σε σχέση με το παρελθόν. Ο ετήσιος πληθωρισμός, βέβαια, αυξήθηκε σε περίπου 20-25%. Επίσης, υιοθετήθηκαν διάφορες πολιτικές προστατευτισμού, όπως οι έλεγχοι των τιμών και οι μη δασμολογικοί περιορισμοί στις εισαγωγές, οι οποίοι εισήχθησαν είτε με νόμο είτε με ηθική πειθαρχία. Στα πλαίσια αυτά, οι πολίτες έχασαν την εμπιστοσύνη τους προς το κράτος και εκφράστηκαν πολλές αμφιβολίες σχετικά με τις εκτιμήσεις του πληθωρισμού και της ανεργίας. Κάτι τέτοιο δεν μπορεί να αποδειχθεί με ακρίβεια, όμως και μόνο η απώλεια εμπιστοσύνης προς τους κρατικούς φορείς δημιουργεί ένα κλίμα ανασφάλειας, το οποίο με τη σειρά του δρα αρνητικά όσον αφορά την οικονομική δραστηριότητα γενικότερα.

Παρά αυτές τις σχετικά ακραίες οικονομικές πολιτικές, οι επενδύσεις αυξήθηκαν πάνω από το 21% του Α.Ε.Π. και η χώρα απολάμβανε υψηλούς ρυθμούς ανάπτυξης από το 2003 και έπειτα. Τα βασικά μακροοικονομικά μεγέθη βελτιώθηκαν, ειδικά μετά την αναδιάρθρωση του Δημόσιου Χρέους, η οποία μείωσε το συνολικό μέγεθος του Χρέους και επέκτεινε τη ληκτότητά του. Για πολλά χρόνια, η Αργεντινή παρουσίαζε δημοσιονομικά και εξωτερικά πλεονάσματα, τα οποία προέρχονται κυρίως από μια σημαντική βελτίωση των όρων εμπορίου της λόγω της παγκόσμιας ανάκαμψης των τιμών των εμπορευμάτων. Δηλαδή, η Αργεντινή ήταν σε θέση να επιτυγχάνει μεγαλύτερες τιμές για τα προϊόντα που εξήγαγε.

Η χρεοκοπία του 2014

Το γεγονός ότι το hedge fund του Paul Singer δεν δέχτηκε την πληρωμή των 30 σεντς ανά δολάριο, είναι κάτι που κόστισε αργότερα στην Αργεντινή. Ενώ, λοιπόν, μέχρι τότε το Χρέος της χώρας ακολουθούσε καθοδική πορεία και όλα έβαιναν καλώς, ήρθε κάποια στιγμή η ώρα να αποπληρωθεί και το μη αναδιαρθρωμένο Χρέος, δηλαδή εκείνα τα ομόλογα που έπρεπε να πληρωθούν σε όλη τους την αξία. Η χώρα αδυνατούσε να πραγματοποιήσει τις πληρωμές και για τον λόγο αυτόν ακολούθησε μία σωρεία δικαστικών αγωγών με το Ανώτατο Δικαστήριο των Η.Π.Α. πιο πρόσφατα να συντάσσεται με τα hedge funds. Το Δικαστήριο διέταξε την Αργεντινή να καταβάλλει στα hedge funds το πλήρες κεφάλαιο συν τόκους, ποσό που ανέρχεται στα 1,5 δις δολάρια.

Επίσης, η Elliott Associates, η μητρική εταιρεία της NML Capital (το hedge fund του Paul Singer), προσπαθούσε να κατασχέσει τα εθνικά περιουσιακά στοιχεία της Αργεντινής, συμπεριλαμβανομένου ενός πολεμικού πλοίου και του προεδρικού αεροπλάνου. Μετά την απόφαση του Ανώτατου Δικαστηρίου, ένας από τους δικαστές των Η.Π.Α. απαγόρευσε στην Αργεντινή να πληρώσει τόκους σε επενδυτές που κατέχουν αναδιαρθρωμένα ομόλογα (αυτοί δηλαδή που αποδέχτηκαν 33 σεντς ανά δολάριο από τις αναδιαρθρώσεις του 2005 ή του 2010) μέχρι να πληρώσει στα hedge funds 1,5 δις δολάρια σε συμμόρφωση με την απόφαση. Δεδομένου ότι τα δύο μέρη απέτυχαν να καταλήξουν σε συμφωνία έως την προθεσμία που είχε ορίσει το Ανώτατο Δικαστήριο, η χώρα εισήλθε σε «τεχνιτή» χρεοκοπία για το αναδιαρθρωμένο χρέος της. Δηλαδή, προκειμένου να μπορέσει να πληρώσει τους έχοντες μη αναδιαρθωμένα ομόλογα, αθέτησε τις πληρωμές της προς τους έχοντες αναδιαρθωμένα ομόλογα. Για τον λόγο αυτόν, η χώρα οδηγήθηκε ξανά στη χρεοκοπία, παρόλο που το Δημόσιο Χρέος είχε μειωθεί αισθητά και βρισκόταν σε απολύτως λογικά επίπεδα. Η «νομική» αυτή διαμάχη λύθηκε το 2016, όταν ο τότε Πρόεδρος της Αργεντινής, Mauricio Macri, πλήρωσε επιτέλους τα χρήματα σε αυτά τα vulture funds (vulture σημαίνει αρπακτικό), όπως αποκαλούνται από πολλούς ειδικούς και μη διεθνώς, και η Αργεντινή απέκτησε ξανά πρόσβαση στις διεθνείς αγορές.

Το 2020

Υποσχόμενος δημοσιονομική λιτότητα, μεταρρυθμίσεις στην ελεύθερη αγορά και επιστροφή στην ανάπτυξη, ο Macri άντλησε νέα χρηματοδότηση δισεκατομμυρίων δολαρίων από ξένους πιστωτές. Ωστόσο, η μεταρρυθμιστική του ατζέντα γρήγορα δεν ψηφίστηκε από το Κογκρέσο της Αργεντινής, και η οικονομία δεν ανέκαμψε ποτέ, αφήνοντας τη χώρα κολλημένη με ένα διογκωμένο χρέος που δυσκολευόταν να αποπληρώσει. Οι αξιωματούχοι στράφηκαν, για άλλη μια φορά, στο ΔΝΤ για βοήθεια και εξασφάλισαν μια πιστωτική γραμμή 56 δις δολαρίων το 2018. Ήταν το μεγαλύτερο πακέτο βοήθειας που είχε χορηγήσει ποτέ το ΔΝΤ, αλλά τελικά είχε μικρή σημασία. Οι επενδυτές ήταν ήδη πεπεισμένοι από τότε ότι και αυτό το επεισόδιο θα τελείωνε άσχημα και έβγαζαν χρήματα από τη χώρα με συνοπτικές διαδικασίες.

Στη συνέχεια, τα πράγματα έγιναν ακόμη χειρότερα. Ο Alberto Fernández, ένας αριστερός ηγέτης που είχε παίξει καθοριστικό ρόλο στην κυβέρνηση Kirchner, κέρδισε μια μεγάλη ψηφοφορία που εξασφάλισε τη νίκη του επί του Macri στις γενικές εκλογές. Την επόμενη μέρα, η τιμή των ομολόγων της χώρας έπεσε σε λιγότερο από 50 σεντς ανά δολάριο, πράγμα το οποίο αποτελούσε μία έμμεση αναγνώριση ότι μια χρεοκοπία και η αναδιάρθρωση ήταν αναπόφευκτες. Ο Fernández και οι οικονομικοί του σύμβουλοι διαπραγματεύονταν με ομάδες πιστωτών για πολλούς μήνες. Ωστόσο, η πρόοδος ήταν αργή, με την κυβέρνηση να επιδιώκει να δεσμεύσει τους πιστωτές με απώλειες περίπου 70% στα πλαίσια της αναδιάρθρωσης του Χρέους, ενώ οι περισσότεροι πιστωτές προσπαθούν να περιορίσουν τις ζημίες τους στο 50%.

Καθώς οι συνομιλίες συνεχίζονταν για μεγάλο χρονικό διάστημα, οι κίνδυνοι αυξάνονταν και για τις δύο πλευρές. Για τους επενδυτές, η προοπτική μιας καθυστερημένης διαπραγμάτευσης σημαίνει ότι θα μπορούσαν να επιβαρυνθούν με μη εξυπηρετούμενα αθετημένα ομόλογα στα βιβλία τους για μήνες. Για τον Fernández, υπήρχε (και υπάρχει) ο κίνδυνος, μετά την κήρυξη χρεοκοπία της χώρας, ορισμένοι πιστωτές να εγκαταλείψουν τις διαπραγματεύσεις και, όπως έκανε ο Singer χρόνια πριν, να οδηγήσουν την Αργεντινή στα δικαστήρια.

Συμπερασματικά, λοιπόν, μπορούμε να πούμε πως η Αργεντινή έχει χρεοκοπήσει τις περισσότερες φορές για πολιτικούς και όχι για οικονομικούς λόγους. Η διαφθορά και, κατά συνέπεια, το παρωχημένο παραγωγικό της μοντέλο την εμποδίζουν από το να αυξήσει το εισόδημά της, έτσι ώστε να μπορεί να καλύπτει ένα εύλογο μέρος των αναγκών της και να εξυπηρετεί τα χρέη της. Βέβαια, από το 2014 και έπειτα, η αιτία της αθέτησης των υποσχέσεών της απέναντι στους επενδυτές δεν οφείλεται τόσο στις κακές πρακτικές της χώρας καθαυτές, αλλά περισσότερο στις απαιτήσεις του Paul Singer, ο οποίος έβαλε τη χώρα σε έναν φαύλο κύκλο. Όμως, δεν θα πρέπει να ξεχνάμε ότι εάν αυξανόταν το εισόδημα της χώρας εξ αρχής, δεν θα υπήρχε η ανάγκη προσφυγής σε τέτοιου είδους funds και αντίστοιχα αν το 2020 η μεταρρυθμιστική ατζέντα του Mauricio Macri δεν «κολλούσε» στο Κογκρέσο, ίσως τα πράγματα να ήταν διαφορετικά. Σε κάθε περίπτωση, το πρόβλημα της Αργεντινής είναι βαθιά πολιτικό και κατ’ επέκταση κοινωνικό.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Argentina’s Default: Lessons Learned, What Happens Next, Jon Hartley, Forbes, Retrieved from here

- Argentina defaults for second time, BBC, Retrieved from here

- Strengthening long-term growth in Argentina, D. Artana, E. Bour, J. L. Bour and N. Susmel, OECD, Retrieved from here