Της Δέσποινας Βλάχου,

Στο προηγούμενο μέρος, είδαμε τους βασικούς εισαγωγικούς δείκτες που αφορούν το Χρέος της Βραζιλίας. Συγκεκριμένα, είδαμε τι μέρος του Α.Ε.Π. αποτελεί το Χρέος, τι ποσοστό αυτού είναι εσωτερικό και εξωτερικό αντίστοιχα και άλλα πράγματα. Αυτό που συμπεραίνουμε, λοιπόν, από μία πρώτη ματιά στο Χρέος της Βραζιλίας, είναι πως, αν και το τελευταίο δεν μπορεί σε καμία περίπτωση να θεωρηθεί υπερβολικό, υπάρχουν μάλιστα χώρες, οι οποίες βρίσκονται σε πολύ χειρότερη κατάσταση. Όμως, είναι πασιφανές ότι το Χρέος δημιουργεί πολλά προβλήματα στη χώρα και, σε πολλές περιπτώσεις, μπορεί να αποτελεί τροχοπέδη για την οικονομική ανάπτυξη. Στο δεύτερο μέρος, λοιπόν, θα εξετάσουμε κάποιους επιπλέον δείκτες, οι οποίοι θα μας επιτρέψουν να έχουμε μία πιο εμπεριστατωμένη εικόνα σχετικά με το Χρέος της χώρας.

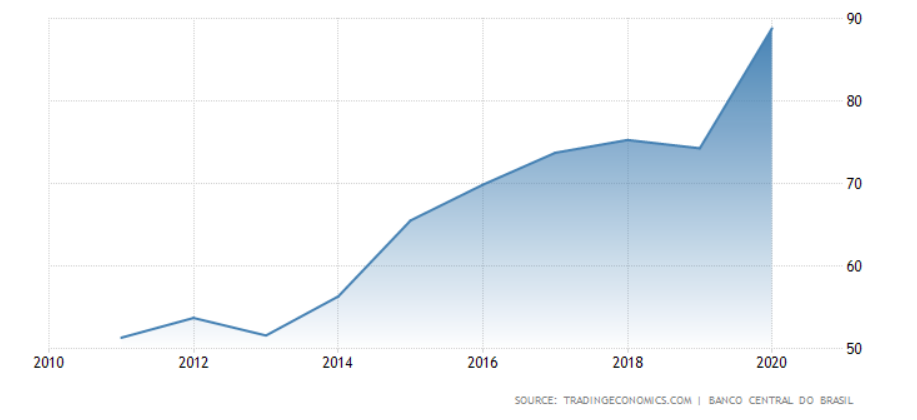

Μια επιπλέον σημαντική παράμετρος όταν εξετάζεται η περίπτωση του χρέους μίας χώρας, είναι το εσωτερικό και το εξωτερικό χρέος. Το δημόσιο χρέος μπορεί να είναι είτε εσωτερικό είτε εξωτερικό χρέος. Εάν κατηγοριοποιηθεί ως εσωτερικό χρέος, είναι χρέος που οφείλεται σε δανειστές που βρίσκονται εντός της χώρας. Εάν κατηγοριοποιηθεί ως εξωτερικό χρέος, είναι χρέος οφειλόμενο σε δανειστές σε ξένες περιοχές. Από τη δεκαετία του 1990, η κατάσταση του εσωτερικού χρέους ήταν κρίσιμη, με τους εκκρεμείς τίτλους στην αγορά να αντιστοιχούν στο 15% του Α.Ε.Π. — ιστορικό ρεκόρ για την εποχή. Η πίεση της οικονομικής πολιτικής και η κρίση με το δημόσιο χρέος οδήγησαν στα δραστικά μέτρα που περιλαμβάνονται στο Collor Plan του 1990: μεταξύ άλλων, πάγωσε το 80% των χρηματοοικονομικών περιουσιακών στοιχείων της χώρας, προκαλώντας μια άνευ προηγουμένου επίδραση στο δημόσιο χρέος. To σχέδιο αυτό θεωρήθηκε τομή για το δημόσιο χρέος της Βραζιλίας την εποχή εκείνη. Όσον αφορά το εσωτερικό χρέος, τα τελευταία χρόνια βρίσκεται σε μία άνοδο. Το 2015, το εσωτερικό χρέος της Βραζιλίας έφτασε το 65,5% του Α.Ε.Π., ενώ ακολούθησε μία ταχεία αύξηση του ποσοστού αυτού, που επιδεινώθηκε από τις οικονομικές πολιτικές της κυβέρνησης, αλλά και την πανδημική κρίση.

Παράλληλα, το εξωτερικό χρέος της Βραζιλίας, ως ποσοστό του Α.Ε.Π., διαμορφώθηκε στο 30,6% για το 2019, συγκριτικά με τον παγκόσμιο μέσο όρο το 2019 με βάση 112 χώρες είναι 52,97%. Από αυτό, το συνολικό εξωτερικό χρέος, το 45% οφείλεται στον δανεισμό του δημόσιου τομέα και το 55% στον δανεισμό του ιδιωτικού τομέα. Όπως διαφαίνεται και στο παρακάτω διάγραμμα, το εξωτερικό χρέος της Βραζιλίας κυμαίνεται σε υψηλά επίπεδα τα τελευταία χρόνια, καθώς από το 2014 και εξής βρίσκεται πάνω από 650.000$ εκατομμύρια, σε αντίθεση με την περίοδο πριν το 2010, οπότε κυμαινόταν περίπου στις 200.000$ εκατομμύρια.

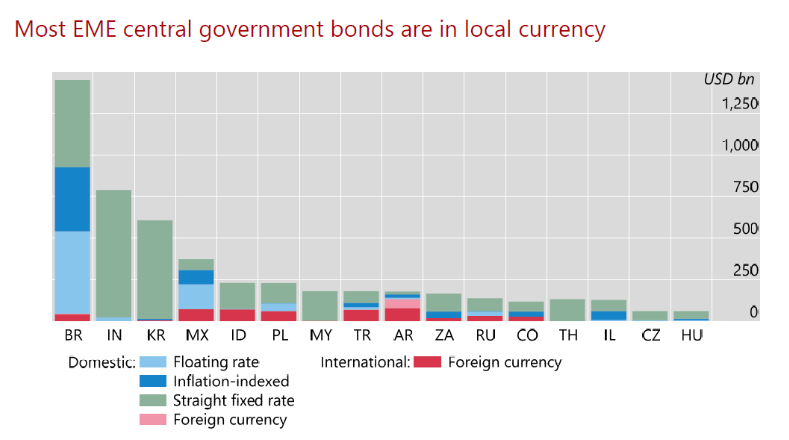

Επιπλέον, σημαντικός δείκτης είναι και ο λόγος του χρέους που έχει εκδοθεί σε ξένο νόμισμα προς το συνολικό χρέος. Ο δείκτης αυτός μάς επιτρέπει να καταλάβουμε κατά πόσο μία χώρα μπορεί να έχει τον έλεγχο του χρέους της. Για τη Βραζιλία, μόνο το εξωτερικό χρέος εκφράζεται σε ξένο νόμισμα (US $). Το εγχώριο χρέος που αναπροσαρμόζεται σε δολάρια Η.Π.Α. είναι, και ήταν πάντα, εξαγοράσιμο σε τοπικό νόμισμα. Κυρίως, μόνο το 3% του συνολικού χρέους της Βραζιλίας ύψους 1,45 τρις δολαρίων είναι σε ξένο νόμισμα, σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών. Αυτό είναι ένα από τα χαμηλότερα επίπεδα στις αναδυόμενες αγορές — αφήνοντας την κυβέρνηση λιγότερο εκτεθειμένη στις συναλλαγματικές διακυμάνσεις από ό,τι στο παρελθόν.

Αναφορικά με το ζήτημα των επιτοκίων δανεισμού, το δημόσιο χρέος έχει συνδεθεί όχι μόνο με την καταβολή υψηλών επιτοκίων ως ποσοστό των δημοσιονομικών εσόδων και του Α.Ε.Π., αλλά και με την περιοδική εμφάνιση ρητής αθέτησης υποχρεώσεων, προβλήματα που, δυστυχώς, ήταν επαναλαμβανόμενα σε όλη την ιστορία της χώρας. Τα προβλήματα που σχετίζονται με τα υψηλά επιτόκια και την αθέτηση υποχρεώσεων οφείλονται κυρίως στη συνεχή κατάχρηση του δημόσιου χρέους για τη χρηματοδότηση του δημοσίου ελλείμματος που δημιουργείται από τις τρέχουσες δαπάνες. Ειδικότερα, η Βραζιλία εξακολουθεί να είναι μία χώρα με αρκετά υψηλά επιτόκια δανεισμού. Στα τέλη της δεκαετίας του 1990, τα επιτόκια δανεισμού αυξήθηκαν εκ νέου, για να αποτραπεί η κερδοσκοπική επίθεση κατά του πραγματικού επιτοκίου μετά τη ρωσική κρίση. Σε γενικές γραμμές, η Βραζιλία χαρακτηρίστηκε από πολύ υψηλά εγχώρια επιτόκια κατά την περίοδο 2000-09, με μέσο όρο 9% σε πραγματικούς όρους. Τα επιτόκια ήταν σημαντικά υψηλότερα από ό,τι σε άλλες αναδυόμενες οικονομίες. Έκτοτε, τα επιτόκια βρίσκονται σε μια αυξομειωτική πορεία, κοντά στο 10%.

Διεθνείς οργανισμοί, όπως η Παγκόσμια Τράπεζα και το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), έχουν διαδραματίσει σημαντικό ρόλο στη βελτίωση των πρακτικών διαχείρισης του χρέους και στην ενθάρρυνση διεθνών συζητήσεων με διευθυντές από διάφορες χώρες. Η Βραζιλία συμμετείχε ενεργά στη διαδικασία, υιοθετώντας σημαντικές θεσμικές μεταρρυθμίσεις και εκπαιδεύοντας διαχειριστές χρέους. Με τα χρόνια, η Βραζιλία αναθεώρησε τις πρακτικές διαχείρισης του δημόσιου χρέους της, αναμόρφωσε τους θεσμούς της και δημιούργησε εργαλεία για την επίβλεψη του κόστους και των κινδύνων της έκθεσής της. Ως αποτέλεσμα, βελτιώθηκαν οι διαδικασίες και αναπτύχθηκαν εξελιγμένα εργαλεία λήψης αποφάσεων. Ταυτόχρονα, η χώρα ανέπτυξε την αγορά εσωτερικού χρέους της και βελτίωσε τη δομή του εσωτερικού και εξωτερικού χρέους της.

Αδιαμφισβήτητα, το χρέος της Βραζιλίας αποτελεί ένα από τα βασικότερα προβλήματα της οικονομίας της χώρας, που οδηγεί και σε κοινωνικές ανισότητες. Έτσι, η Βραζιλία έχει βρεθεί πολλές φορές στη δίνη κοινωνικών αναταράξεων που αφορούν τις κοινωνικές ανισότητες και τα οικονομικά προβλήματα των πολιτών της χώρας. Το κοινωνικό χάσμα της Βραζιλίας, το οποίο φαινόταν σχεδόν αγεφύρωτο τη δεκαετία του 2010, είναι τώρα ένα διευρυνόμενο ρήγμα που απειλεί τις δυνατότητες ανάπτυξης της χώρας, εκτός εάν αναληφθούν μακροπρόθεσμες διαρθρωτικές μεταρρυθμίσεις. Αξίζει να σημειωθεί ότι η πανδημική κρίση επιδείνωσε τα προβλήματα αυτά, οδηγώντας τους Βραζιλιάνους για ακόμα μία φορά στους δρόμους.

Εν κατακλείδι, η ιστορία του δημόσιου χρέους της Βραζιλίας δείχνει προόδους και οπισθοδρομήσεις και το προφίλ του χρέους έχει παρουσιάσει σημαντικές διακυμάνσεις, αντανακλώντας τις μεταβαλλόμενες οικονομικές συνθήκες. Ωστόσο, οι βελτιώσεις είναι αδιαμφισβήτητες. Το χρέος της Βραζιλίας είναι ένας περίπλοκος συνδυασμός συμβατικού χρέους σε εγχώριο νόμισμα, χρέους σε εγχώριο νόμισμα που αναπροσαρμόζεται στη συναλλαγματική ισοτιμία και χρέους σε ξένο νόμισμα.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Bonomo M., Frischtak C. R., Ribeiro P., Public Investment and Fiscal Crisis in Brazil: Finding Culprits and Solutions, διαθέσιμο εδώ

- Carvalho L. O., Medeiros O. L., Silva A. C.,Public Debt: The Brazilian experience, World Bank, διαθέσιμο εδώ

- Jaeger M., Government Debt & Real Interest Rates in Brazil –Reviving the ‘Fiscal’ Hypothesis, διαθέσιμο εδώ

- Rezende F., The Brazilian Economy: recent developments and future prospects, διαθέσιμο εδώ

- The World Bank in Brazil, διαθέσιμο εδώ