Της Ευαγγελίας Κουκουμτζή,

Tι είναι το factoring;

Το factoring –ή άλλως «πρακτορεία επιχειρηματικών απαιτήσεων»– αποτελεί ένα είδος σύμβασης, με το οποίο η εκάστοτε τράπεζα (πιστωτικό ίδρυμα) ή οποιαδήποτε άλλη ανώνυμη εταιρία αποκλειστικού σκοπού (χρηματοδοτικό ίδρυμα) επωμίζεται ως πράκτορας (factor) ορισμένες υποχρεώσεις έναντι ενός συγκεκριμένου προμηθευτή αγαθών ή υπηρεσιών.

Ο μηχανισμός λειτουργίας του factoring

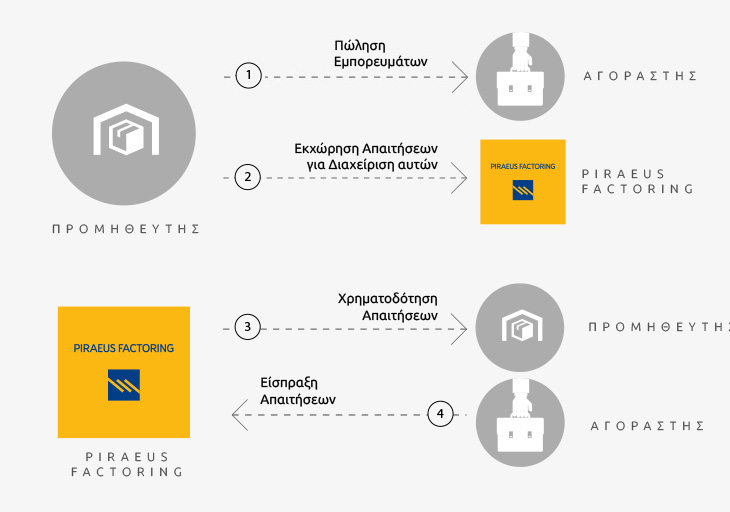

Η πρακτορεία επιχειρηματικών απαιτήσεων, όπως ονομάζεται, ρυθμίζεται με τον Ν. 1905/1990 ως τραπεζική δραστηριότητα. Ειδικότερα, από την παράγραφο 1 του άρθρου 1 του Ν. 1905/1990 συνάγεται ότι το factoring δημιουργείται μέσα από τη σύναψη σύμβασης μεταξύ δύο προσώπων, εκ των οποίων το ένα πρόσωπο ονομάζεται «πράκτορας» και είναι τράπεζα ή ανώνυμη εταιρία αποκλειστικού σκοπού (χρηματοδοτικό ίδρυμα), ενώ το άλλο πρόσωπο, «προμηθευτής», και είναι φυσικό πρόσωπο ή νομικό πρόσωπο και μάλιστα, συνηθώς, έμπορος ή εμπορική εταιρία. Ακριβέστερα, ο νόμος αναφέρεται σε έγγραφη σύμβαση πρακτορείας επιχειρηματικών απαιτήσεων «μεταξύ ενός κατά κύριο επάγγελμα προμηθευτή αγαθών ή υπηρεσιών και ενός πράκτορα επιχειρηματικών απαιτήσεων». Κατά την παράγραφο 2 του άρθρου 1 του Ν. 1905/1990, εξ αντιδιαστολής προκύπτει ότι το factoring αφορά απαιτήσεις, οι οποίες έχουν δημιουργηθεί ήδη κατά τη σύναψη, όμως είναι δυνατό να αφορά και σε μη γεννημένες κατά τον χρόνο της σύμβασης απαιτήσεις. Κατά κανόνα, γίνεται εκχώρηση όλων των απαιτήσεων από τον προμηθευτή στον πράκτορα χωρίς να γίνονται περαιτέρω διακρίσεις. Εξαιρετικά, βέβαια, εφόσον υπάρξει η ανάλογη συμφωνία των μερών, είναι δυνατό να εκχωρηθεί ένα μέρος των απαιτήσεων του προμηθευτή, το οποίο είναι σαφώς προκαθορισμένο, παραδείγματος χάρη, η εκχώρηση απαιτήσεων ορισμένων μόνο προϊόντων ή ορισμένων μόνο πελατών της επιχείρησης.

Περαιτέρω, καίριο ζήτημα στη συγκεκριμένη σύμβαση αποτελεί και η αναγγελία αυτής, η οποία κατά την παράγραφο 1 του άρθρου 2 του Ν.1905/1990 έχει έγγραφη μορφή και γνωστοποιείται από τον πράκτορα ή τον προμηθευτή στον οφειλέτη. Μάλιστα, με αυτή είναι απαραίτητο να προσδιορίζονται επαρκώς οι απαιτήσεις στις οποίες αφορά η πρακτορεία, καθώς και η ταυτότητα του πράκτορα. Όπως αναγράφεται στην παράγραφο 2 του άρθρου 2 του Ν. 1905/1990: «Ως αναγγελία θεωρείται και η έγγραφη γνωστοποίηση στον οφειλέτη της σύμβασης μεταξύ του πράκτορα και του προμηθευτή, καθώς και η αναγραφή στα προς εξόφληση παραστατικά της ταυτότητας του πράκτορα». Η σύμβαση ενδέχεται να περιέχει την αιτία (causa) της εκχωρήσεως, τουλάχιστον όταν βρίσκεται υπό τη μορφή του γνήσιου factoring, και πιο συγκεκριμένα η πώληση δικαιωμάτων βάσει της 513 ΑΚ.

Βαρύνουσας σημασίας είναι και η σχετική συμφωνία με τον καταμερισμό των ευθυνών της σχέσης πράκτορα – προμηθευτή, όσον αφορά την είσπραξη των εκχωρημένων απαιτήσεων. Σε γενικές γραμμές, αναφορικά με τις απαιτήσεις, η ευθύνη του προμηθευτή είναι ακέραιη. Ο πράκτορας, όμως, φέρει την ευθύνη σε περίπτωση ύπαρξης πραγματικών ή νομικών ελαττωμάτων ή έλλειψης συμφωνημένων ιδιοτήτων των προϊόντων ή των υπηρεσιών, τις οποίες παρείχε ο προμηθευτής στους αντίστοιχους οφειλέτες των απαιτήσεων. Συχνά, ο πράκτορας επωμίζεται την ευθύνη με ειδική ρήτρα, αλλά εφόσον υπάρχει σκοπιμότητα μείωσής της, οφειλόμενος προμήθειας στον πράκτορα, γίνεται ανάληψη της ευθύνης από τον προμηθευτή με δική του πρωτοβουλία.

Τα είδη του factoring

- 1ο. Γνήσιο factoring (factoring χωρίς δικαίωμα αναγωγής): Το πιστωτικό ή το χρηματοδοτικό ίδρυμα αναλαμβάνει την προεξόφληση των βραχυπρόθεσμων απαιτήσεων του προμηθευτή έναντι των πελατών του, που αφορά ένα συγκεκριμένο όριο για τον καθένα από αυτούς (χρηματοδοτική λειτουργία), τη διαχείριση αναφορικά με τις λογιστικές και εισπρακτικές απαιτήσεις (διαχειριστική λειτουργία), ενώ παράλληλα φέρει την ευθύνη σε περίπτωση μη πληρωμής τους λόγω της αφερεγγυότητας των οφειλετών (ασφαλιστική λειτουργία).

- 2ο. Νόθο factoring (factoring με δικαίωμα αναγωγής): Το πιστωτικό ή το χρηματοδοτικό ίδρυμα αναλαμβάνει μεν την προεξόφληση και τη διαχείριση των βραχυπρόθεσμων απαιτήσεων των προμηθευτών (χρηματοδοτική και διαχειριστική λειτουργία), δε φέρει ευθύνη δε από τις απλήρωτες απαιτήσεις, με απόρροια να εξακολουθεί να υφίσταται το δικαίωμα αναγωγής κατά του προμηθευτή-οφειλέτη.

- 3ο. Καταληκτικό (maturity) factoring: Το πιστωτικό ή το χρηματοδοτικό ίδρυμα, από τη μία πλευρά, δύναται να διαχειρίζεται τις απαιτήσεις, δημιουργώντας με αυτό τον τρόπο ένα ασφαλές «περιβάλλον» για τον προμηθευτή σε περίπτωση μη εκπλήρωσης της πληρωμής (διαχειριστική και ασφαλιστική λειτουργία), ωστόσο, από την άλλη πλευρά, υποχρεούται σε καταβολή της αξίας των απαιτήσεων κατά το χρονικό σημείο της λήξης τους, ώστε να μη λάβει χώρα η χρηματοδότηση του προμηθευτή.

- 4ο. Αυτοεξυπηρετούμενο factoring: Το πιστωτικό ή χρηματοδοτικό ίδρυμα προεξοφλεί τις απαιτήσεις, φέροντας παραλλήλως τον κίνδυνο της μη πληρωμής τους (χρηματοδοτική και ασφαλιστική λειτουργία, ενώ υπεύθυνος για τη διαχείριση των απαιτήσεων είναι ο εκάστοτε προμηθευτής.

Εν κατακλείδι, συμπεραίνουμε ότι η νομική φύση της σύμβασης είναι μεικτή και διαμορφώνεται, σε κάθε περίπτωση, αναλόγως του οικονομικού αποτελέσματος που θέλουν να επιτύχουν τα συμβαλλόμενα μέρη. Δικαιολογητικός λόγος, και ταυτοχρόνως σκοπός, της σύμβασης είναι η δημιουργία διόδων τόσο σε χρηματικό όσο και σε επιχειρηματικό επίπεδο, προκειμένου να επιτευχθεί η ευχερέστερη και ταχύτερη εκπόνηση των διαφόρων εργασιών των επιχειρήσεων, στους τομείς της παροχής των προϊόντων τους και των υπηρεσιών τους στους πελάτες.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Εγχειρίδιο Τραπεζικού Δικαίου, Σπύρος Δ. Ψυχομάνης, Β’ Έκδοση 2016 Εκδόσεις Σάκκουλα Αθήνα-Θεσσαλονίκη