Του Σπύρου Νότη,

Ένα από τα διαχρονικά προβλήματα που αντιμετωπίζουν οι σύγχρονες κοινωνίες, είναι το φαινόμενο της συνεχούς διάσωσης των τραπεζών. Το τραπεζικό σύστημα αποτελεί το τροχοπέδη, ο κινητήρας και το καύσιμο μαζί, για την ομαλή και εύρωστη λειτουργία του χρηματοπιστωτικού συστήματος. Είναι σαφές πως χωρίς τραπεζικό σύστημα, οι οικονομίες μένουν «ανάπηρες» ή τουλάχιστον προς το παρόν, ίσως στο μέλλον βρεθεί κάποιος φορέας που θα αντικαταστήσει τις τράπεζες. Πάρα ταύτα, οποιοσδήποτε νοήμων άνθρωπος μπορεί να αντιληφθεί τα οφέλη των τραπεζών, ανεξάρτητα αν τις τελευταίες δεκαετίες ο ρόλος τους φέρει αρνητικά συναισθήματα και προκαταλήψεις. Η αλήθεια είναι όχι άδικα.

Δεν είναι λίγες οι φορές που οι απλοί πολίτες έχουν κληθεί να διασώσουν τις τράπεζες με υπερφορολόγηση και αυξήσεις μετοχικού κεφαλαίου. Πολλώ δε μάλλον όταν εκτοξεύεται το ιδιωτικό χρέος και αυξάνονται με φρενήρεις ρυθμούς τα κόκκινα δάνεια, οι θυσίες των πολιτών δεν αποδίδουν, μιας και η ανακεφαλαιοποίηση μοιάζει σαν μια απέλπιδα βάρκα μπροστά σε ένα πελώριο κύμα έτοιμο να καταπνίξει τα πάντα στον διάβα του. Αυτή η παρομοίωση τονίζει την αναγκαιότητα αντιμετώπισης της συντριβής, με κάποιο μέσο που θα απορροφήσει τους κραδασμούς του κύματος και θα ελαχιστοποιήσει τις συνέπειες αυτού. Δυστυχώς, εκ του αποτελέσματος, αποδεικνύεται πως η πρακτική που ακολουθήθηκε συνέφερε τις τράπεζες και τους κραταιούς ηγεμόνες των συστημικών τραπεζών. Σε περίπτωση ανορθολογισμού μιας επιχείρησης (τράπεζας, στην προκειμένη περίπτωση), οι πρώτοι οι οποίοι φέρουν την ευθύνη της, είναι η ηγεσία. Είναι κάπως παράδοξο, όταν de facto οι τράπεζες έχουν αποτύχει παταγωδώς να πετύχουν τους στόχους τους, να μην απομακρύνονται τουλάχιστον οι υπαίτιοι αυτής της κατάστασης. Αυτή η κατηγορία, πηγάζει από την αδυναμία του κράτους να συγκρουστεί με τα ολιγαρχικά συμφέροντα που, ενώ νέμονται τα χρήματα των πολιτών, δίνουν μετοχές χωρίς ψήφο στο Δημόσιο και αφήνουν τους υπεύθυνους να αλωνίζουν και να καθιστούν ατέρμονη την τραπεζική κρίση.

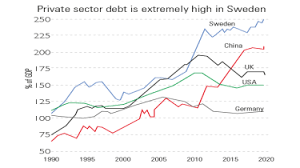

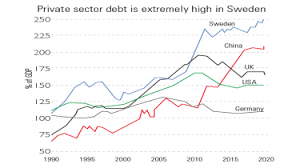

Κριτική δίχως εναλλακτικές λύσεις, δεν μπορεί να σταθεί. Αξίζει να αναφερθούν ιστορικά κρίσεις του τραπεζικού κλάδου στην παγκόσμια σύγχρονη οικονομία και τους τρόπους που οι χώρες επίλυσαν τελικώς το θέμα. Ενδεικτικά, η Σουηδία, στις αρχές της δεκαετίας του ’90, καλείτο να αντιμετωπίσει μαζικές πτωχεύσεις και πιστωτικές απώλειες περί το 12% του Α.Ε.Π. εξαιτίας της της «φούσκας» των τιμών των ακινήτων. Το φαινόμενο ξεκίνησε όταν ο περιορισμός των ελέγχων της πιστωτικής αγοράς -ήδη από το 1985- χαλάρωσε τους νομισματικούς όρους διεθνώς και υποκίνησε μια σημαντική άνοδο στις χορηγήσεις στη Σουηδία που έφθασαν στο 135% του Α.Ε.Π. (από το 85% του Α.Ε.Π.) μέσα σε μία 5ετία. Αυτό οδήγησε και στην εκτόξευση των τιμών των ακινήτων, οι οποίες ευνοήθηκαν και από ένα νέο φορολογικό σύστημα. Ακολούθησε μια σειρά εξελίξεων σε δημοσιονομικό και νομισματικό επίπεδο, με βραχυπρόθεσμο χρέος και κρίση στον Μηχανισμό Συναλλαγματικών Ισοτιμιών, που τελικά παρέλυσε το χρηματοπιστωτικό σύστημα.

Η εξυγίανσή τους επήλθε, όπως ήταν αναμενόμενο από το κράτος, έγκαιρα και δραστικά, με μια διαφορετική πολιτική πλεύση. Η βοήθεια θα δινόταν στις τράπεζες προς όφελος των πελατών τους και της οικονομίας και όχι για να βοηθηθούν οι μέτοχοί τους. Οι μέτοχοι ήταν που θα πλήρωναν την κρίση, είτε συνεισφέροντας στην ανακεφαλαιοποίηση, που θα ήταν βέβαια απαραίτητη, είτε χάνοντας τον έλεγχο των τραπεζών τους, καθώς αυτές θα περνούσαν στον κρατικό έλεγχο. Αυτή η κίνηση δημιούργησε ευνοϊκό κλίμα στη χώρα. Σε αυτό συνέβαλε και το πολιτικό σύστημα της χώρας, το οποίο βασίζεται στη διαφάνεια και τις καλές σχέσεις μεταξύ των πολιτών και των εκπροσώπων τους. Έτσι, δημιουργήθηκε στη Σουηδία μια ανεξάρτητη αρχή για την υποστήριξη της λειτουργίας των τραπεζών (Bankstödsnämnd), η οποία απολάμβανε μια σχετική αυτονομία από το Υπουργείο Οικονομικών και την Κεντρική Τράπεζα. Η τελευταία θα παρείχε την απαραίτητη ρευστότητα που θα χρειαζόταν για τη στήριξη του τραπεζικού συστήματος, ενώ η αυτονομία της ανεξάρτητης αυτής αρχής ήταν πάρα πολύ σημαντική.

Χαρακτηριστικό είναι ότι δεν τέθηκε ένα ανώτατο όριο χρημάτων το οποίο θα μπορούσε να χρησιμοποιήσει για τη διάσωση των τραπεζών, όπως συμβαίνει στις μέρες μας, που ανά περιόδους ψηφίζονται πακέτα στήριξης κάποιων δισεκατομμυρίων ευρώ ή δολαρίων. Στη Σουηδία, η μη ύπαρξη ορίων στο μέγεθος της στήριξης, υπογράμμιζε την αποφασιστικότητα της κυβέρνησης για την υπέρβαση της κρίσης και επέτρεπε στη Bankstödsnämnd να ανταποκρίνεται με μεγάλη ταχύτητα στις όποιες νέες καταστάσεις ανέκυπταν, χωρίς να υπόκειται στις δυσκαμψίες το όποιου πολιτικού συστήματος. Ουσιαστικά, δόθηκαν κεφάλαια τα οποία διατέθηκαν με τέτοιον τρόπο, ώστε να διοχετεύσουν ρευστό σε προβληματικούς χρηματοπιστωτικούς οργανισμούς εις βάρος των υπαρχόντων μετόχων, αλλά και για την αγορά προβληματικών περιουσιακών στοιχείων από τις τράπεζες.

Πολύ ισχυρό χρηματοπιστωτικό χτύπημα δεν δέχτηκε μόνο η Σουηδία τη 10ετία του ’90, αλλά και η Νότια Κορέα το 1997. Το κοινό αυτών των δύο κρίσεων είναι ότι επλήγησαν ως επί το πλείστων οι τραπεζικοί κλάδοι των εκάστοτε χωρών, χάρις στη διόγκωση των κόκκινων δανείων. Αντίθετα με τη Λατινική Αμερική, όπου είχαν ξεσπάσει οι περισσότερες κρίσεις αναδυόμενων αγορών, στη Νοτιοανατολική Ασία επικρατούσε χαμηλός πληθωρισμός, ισοσκελισμένοι προϋπολογισμοί και αξιόλογος μέσος όρος ανάπτυξης της τάξης σχεδόν του 8% για τρεις δεκαετίες.

Ωστόσο, εκ των υστέρων, διαπιστώνουμε ότι συμπτώματα υπήρχαν πολλά και συνίσταντο από ένα συνδυασμό αδύναμων χρηματοοικονομικών συστημάτων, το βιαστικό άνοιγμα των οικονομιών στο ξένο κεφάλαιο και μια πολιτική σύνδεσης των τοπικών νομισμάτων με το δολάριο. Η προσδοκία των σταθερών συναλλαγματικών ισοτιμιών ενθάρρυνε τράπεζες και άλλες εγχώριες εταιρείες να δανείζονται σημαντικά ποσά σε δολάρια με χαμηλότερους τόκους από εκείνους της πατρίδας τους. Όσο συνέρρεε το δολάριο, τόσο εκτινάσσονταν ο δανεισμός, όπως και οι τιμές ακινήτων και μετοχών. Με την άνοδο του δολαρίου, την περίοδο 1995-97, ανέβηκαν και τα νομίσματα της περιφέρειας, διογκώνοντας τα ελλείμματα των ισοζυγίων τρεχόντων λογαριασμών. Όλα αυτά συντέλεσαν στην έξαρση του προβλήματος ρευστότητας στην περιοχή. Ποια, όμως, ήταν η αντίδραση των Ασιατών;

Η προσέγγιση που δόθηκε επί του θέματος ήταν ακριβής και χωρίς χρονοτριβή, μοιάζοντας κατά πολύ με αυτή της Σουηδίας. Η πολιτική της αναδιάρθρωσης των τραπεζών τους, περιλάμβανε τη χρήση ενιαίων κριτηρίων προκειμένου να προσδιοριστούν τόσο τα φερέγγυα όσο και τα αφερέγγυα τραπεζικά ιδρύματα από όπου και απομακρύνονται ιδιοκτήτες και εκτελεστικά στελέχη. Ταυτόχρονα, δίνεται ιδιαίτερη βάση στην προσέλκυση κεφαλαίων από ξένες τράπεζες και ιδιωτικό τομέα. Πριν, όμως, από όλα αυτά, ήταν απαραίτητη η σωστή αξιολόγηση και κατηγοριοποίηση των επισφαλών δανείων, ώστε να εκτιμηθεί η πορεία των τραπεζών. Για να είναι, όμως, εφικτή και βιώσιμη αυτή η προσπάθεια, θα έπρεπε οι τράπεζες να εστιάσουν στην κάλυψη των βραχυπρόθεσμων αναγκών ρευστότητας στο σύστημα, αλλά πολύ περισσότερο στην εποπτεία του συστήματος με έναν ανεξάρτητο φορέα που χειρίζεται τα κόκκινα δάνεια (σήμερα Bad Bank), όπερ και εγένετο. Η Ν. Κορέα και οι αμφότερες χώρες της Νοτιοανατολικής Ασίας, κατάφεραν να ανακάμψουν και εν τέλει να παρουσιάσουν αυξημένους δείκτες οικονομικής μεγέθυνσης.

Άρα, ποια είναι η ουσία των δύο παραδειγμάτων που αναφέρθηκαν και πώς μπορούν να εφαρμοστούν στη χώρα μας, για να λύσουν επιτέλους το πρόβλημα των κόκκινων δανείων; Η Εταιρία Διαχείρισης Ενεργητικού (Bad Bank) είναι ένας φορέας, μια εταιρεία ειδικού σκοπού, στον οποίο μεταφέρονται τα προβληματικά στοιχεία των τραπεζών, με σκοπό τη διαχείρισή τους, δίνοντας λύση τόσο στο ζήτημα των κόκκινων δανείων όσο και της αναβαλλόμενης φορολογίας. H μεταφορά αυτή θα γίνεται από τα λογιστικά βιβλία των τραπεζών, στη δημόσια αυτή εταιρεία, όπου παράλληλα θα παρέχονται εγγυήσεις δημοσίου και ενέχυρα-ακίνητα στις τράπεζες με τίτλους ίσους με μεγαλύτερη ονομαστικής αξία των δανείων από αυτήν που θα τα πουλούσαν στις αγορές οι τράπεζες, δίνοντας κίνητρο στις τράπεζες αποδοχής αυτής της στρατηγικής. Τι δίνει, όμως, αξία σε αυτούς τους τίτλους; Τα υπόλοιπα ακίνητα που έχει στην κατοχή του το Δημόσιο, υπεισέρχονται στην κακή τράπεζα ως κεφάλαια, χρησιμοποιώντας τα με στόχο τη μακροπρόθεσμη μεγιστοποίηση των υπεραξιών τους είτε με ενοικίαση-πώληση είτε με τιτλοποίηση. Επομένως, τόσο οι τιτλοποιήσεις των ακινήτων όσο και οι εγγυήσεις του Δημοσίου, θα έγκεινται στα πλαίσια του νομικού και οικονομικού ορθολογισμού από τις αγορές, κυβερνήσεις και διεθνείς οργανισμούς.

Για πρώτες κατοικίες και λειτουργούσες μικρομεσαίες επιχειρήσεις, η δημόσια αυτή εταιρεία μπορεί να λειτουργήσει ευεργετικά, αφού επιτυγχάνονται παράλληλα η εξυγίανση των τραπεζών, η προστασία της πρώτης κατοικίας και των μικρομεσαίων από τη ρευστοποίηση, η εκποίηση των ακινήτων των στρατηγικών κακοπληρωτών, η ωφέλεια της κοινωνίας και του Δημοσίου από τις μεγάλες υπεραξίες, που σήμερα επωμίζονται μονάχα ταμεία-funds (που τις εξάγουν στο εξωτερικό). Παρόμοια μοντέλα Bad Bank έχουν εφαρμοστεί με επιτυχία στη Γηραιά Ήπειρο. Για του λόγου το αληθές, η National Asset Management Agency (NAMA) στην Ιρλανδία το 2009, η Sareb στην Ισπανία το 2012, η FMS Wertmanagement (FMS) το 2010, καθώς και η UKAR στο Ηνωμένο Βασίλειο το 2010.

Κατά τη διάρκεια, λοιπόν, της ευρωπαϊκής κρίσης, οι χώρες αυτές περιθωριοποίησαν την ασφυξία του τραπεζικού τους συστήματος ύστερα από την όξυνση του ιδιωτικού χρέους. Την ώρα που ελέω πανδημίας τα κόκκινα δάνεια πληθαίνουν, ένα τέτοιο μοντέλο διαχείρισής τους θα έδινε τεράστια ανάσα στο τραπεζικό και το κοινωνικό σύστημα, σε αντίθεση με τον «Ηρακλή», που είναι καταδικασμένος να αποτύχει είτε βραχυπρόθεσμα (λίγοι πλειστηριασμοί λόγω χαμηλών τιμών) είτε μακροπρόθεσμα (αρκετοί πλειστηριασμοί λόγω αύξησης τιμών που θα κατακερματίσουν την μικρομεσαία επιχειρηματικότητα με ανασφάλεια, κύμα ανεργίας, περιορισμοί κατανάλωσης και επενδύσεων, οδηγώντας τις τράπεζες τελικά στο να χάσουν πελατεία, στερώντας τους την πολυπόθητη ανάπτυξη).

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Η “ξεχασμένη” τραπεζική κρίση της Σουηδίας, Capital. Διαθέσιμο εδώ.

- Η τραπεζική κρίση του 92’ στη Σουηδία – Μέρος Α’, Oikonomica. Διαθέσιμο εδώ.

- The Swedish model for resolving the banking crisis of 1991-93. Seven reasons why it was successful, European Commission. Διαθέσιμο εδώ.

- Γρίφος η πορεία της ασιατικής οικονομίας, Καθημερινή. Διαθέσιμο εδώ.

- Τι είναι η Bad Bank και πως μπορεί να “σώσει” τις ελληνικές τράπεζες, EMEA. Διαθέσιμο εδώ.

- What Makes a Good ‘Bad Bank’? The Irish, Spanish and German Experience, European Commission. Διαθέσιμο εδώ.