Της Σοφίας Χρηστακίδου,

Οι Εισαγωγικές Έννοιες

Όταν λέμε «χρηματοπιστωτικό σύστημα», εννοούμε όλους εκείνους τους παράγοντες που εμπλέκονται στη μεταβίβαση ρίσκου και αποδόσεων. Οι παράγοντες αυτοί είναι οι τράπεζες, οι ασφαλιστικές εταιρείες, τα χρηματιστήρια, τα διάφορα funds κ.ο.κ. Αυτά τα συστατικά του χρηματοπιστωτικού συστήματος χωρίζονται με τη σειρά τους σε τραπεζικά ιδρύματα και σε μη τραπεζικά ιδρύματα, τα οποία και αυτά χωρίζονται σε άλλες υποκατηγορίες – όπως για παράδειγμα οι τράπεζες χωρίζονται σε εμπορικές και θεσμικές (ή αλλιώς επενδυτικές). Η δομή του χρηματοπιστωτικού συστήματος διαφέρει από χώρα σε χώρα, ανάλογα με το νομικό πλαίσιο που έχει υιοθετήσει το νομοθετικό της σώμα. Οι διαφορές από το ένα κράτος στο άλλο είναι πολλές και σημαντικές. Επίσης, παίζει πολύ μεγάλο ρόλο εάν μία χώρα έχει το δικό της νόμισμα ή ανήκει σε κάποια νομισματική ένωση. Και αυτό, γιατί συνήθως η κύρια εποπτική αρχή του συστήματος αυτού είναι η Κεντρική Τράπεζα, η οποία είναι υπεύθυνη και για τη Νομισματική Πολιτική. Σε μία νομισματική ένωση, λοιπόν, η Κεντρική Τράπεζα βρίσκεται συνήθως εκτός των συνόρων μίας συγκεκριμένης χώρας και οι κανόνες της αφορούν τις οικονομίες όλων των κρατών της ένωσης.

Η ύπαρξη ενός χρηματοπιστωτικού συστήματος είναι ζωτικής σημασίας για τη διεξαγωγή των βασικών λειτουργιών μίας οργανωμένης κοινωνίας. Μέσα από αυτό, οι άνθρωποι μπορούν να δανειστούν κεφάλαια και να μεταβιβάσουν το ρίσκο τους, ενώ αντίστοιχα μία άλλη μερίδα ανθρώπων μπορεί να δανείσει κεφάλαια και να αναλάβει ρίσκο. Αυτό με τη σειρά του προάγει τις επενδύσεις και κατά συνέπεια την οικονομική ανάπτυξη. Η οικονομική ανάπτυξη είναι μία πολύ σημαντική έννοια, η οποία αφορά άμεσα τους απλούς πολίτες και δεν είναι κάτι αφηρημένο, όπως πολλές φορές νομίζουμε. Είναι ο παράγοντας που θα καθορίσει εάν την επόμενη χρονική περίοδο το εισόδημά μας θα είναι μεγαλύτερο ή μικρότερο και αν θα μπορέσουμε να καλύψουμε περισσότερες από τις ανάγκες μας ή λιγότερες. Εάν η οικονομική ανάπτυξη μετατραπεί σε ύφεση και το εισόδημά μας μειωθεί σε μεγάλο βαθμό, δεν θα είμαστε σε θέση να καλύψουμε ούτε τα βασικά. Και ο κυριότερος παράγοντας που μπορεί να βγάλει μία οικονομία από την ύφεση, είναι οι επενδύσεις σε καινοτόμους τομείς και κάτι τέτοιο μπορεί να πραγματοποιηθεί μονάχα με τον δανεισμό κεφαλαίων (οποιασδήποτε μορφής) και με τη μεταβίβαση ρίσκου.

Επίσης, το χρηματοπιστωτικό σύστημα περιλαμβάνει, εκτός από τους δανειολήπτες και τους δανειστές, και επενδυτές που διαπραγματεύονται δάνεια και άλλες συναλλαγές. Σε αυτού του είδους τις αγορές, το οικονομικό αγαθό που διαπραγματεύεται και από τις δύο πλευρές είναι συνήθως κάποια μορφή χρήματος: τρέχον χρήμα (μετρητά), απαιτήσεις για μελλοντικά κεφάλαια (πίστωση) ή απαιτήσεις για μελλοντικό εισόδημα ή αξία πραγματικών περιουσιακών στοιχείων (ίδια κεφάλαια). Αυτά περιλαμβάνουν, επίσης, τα λεγόμενα «παράγωγα». Τα παράγωγα, όπως είναι για παράδειγμα τα «Συμβόλαια Μελλοντικής Εκπλήρωσης» επί διαφόρων εμπορευμάτων ή «Δικαιώματα Προαίρεσης Αγοράς Μετοχών», είναι χρηματοοικονομικά μέσα που εξαρτώνται από την απόδοση ενός υποκείμενου πραγματικού ή χρηματοοικονομικού περιουσιακού στοιχείου. Στις χρηματοπιστωτικές αγορές, όλα αυτά διαπραγματεύονται μεταξύ δανειοληπτών, δανειστών και επενδυτών σύμφωνα με τους συνήθεις νόμους της προσφοράς και της ζήτησης.

Γενικότερα, η χρηματοοικονομική τεχνολογία είναι ένα από τα πιο πολύπλοκα μέσα που έχει επιστρατεύσει ο άνθρωπος, προκειμένου να μπορέσει να καλύψει τις διάφορες ανάγκες του. Λόγω της πολυπλοκότητας αυτής, πολλές από τις έννοιες που υπάρχουν δεν γίνονται κατανοητές στον μη ειδικό, με αποτέλεσμα μεγάλη μερίδα του κόσμου να έχει αρνητική εικόνα για τα χρηματοπιστωτικά ιδρύματα, και ιδιαίτερα για τα μη τραπεζικά (π.χ. διάφορα funds). Η αλήθεια είναι ότι σε γενικές γραμμές, οι παίκτες αυτοί του οικονομικού συστήματος έχουν βελτιώσει τις ζωές μας σε μεγάλο βαθμό, και στην περίπτωση της Αργεντινής, θα πρέπει να υπάρξει περαιτέρω ανάπτυξη και ενσωμάτωσή τους στην εγχώρια οικονομία, όπως θα δούμε παρακάτω. Όμως, πολλές φορές υπάρχουν και επιτήδειοι, οι οποίο όμως υφίστανται σε κάθε τομέα και όχι μόνο στην χρηματοοικονομικό κλάδο. Σε κάθε περίπτωση, οι εποπτικές αρχές θα πρέπει να είναι σε εγρήγορση, διότι, λόγω της πολυπλοκότητας αυτής, οι απάτες είναι δύσκολα ανιχνεύσιμες και οι συνέπειές τους είναι πολύ μεγάλες. Τα τελευταία χρόνια, επιστρατεύονται περίπλοκοι αλγόριθμοί και η Τεχνητή Νοημοσύνη για την εξάλειψή τους.

Η χρηματοοικονομική δομή της Αργεντινής

Σε γενικές γραμμές, το χρηματοπιστωτικό σύστημα της Αργεντινής θεωρείται μικρό, μεταβατικό, ενώ τα κρατικά χρηματοπιστωτικά ιδρύματα είναι εκείνα που διαδραματίζουν τον μεγαλύτερο ρόλο στην οικονομική ζωή της χώρας. Στις περισσότερες περιπτώσεις, το χρηματοπιστωτικό σύστημα μίας αναπτυσσόμενης χώρας είναι κάπως έτσι: τα τραπεζικά ιδρύματα είναι μικρά και έχουν περιορισμένο αριθμό επενδυτικών προϊόντων, ελέγχονται στην πλειοψηφία τους από την πολιτεία, με συνέπεια να μην μπορεί να υπάρξει ιδιωτική πρωτοβουλία, ενώ τα μη τραπεζικά ιδρύματα είναι πολλές φορές ανύπαρκτα. Η μόνη διαφορά στην Αργεντινή είναι πως υπάρχουν μη τραπεζικά ιδρύματα, αλλά ο ρόλος τους είναι περιορισμένος και κατέχουν ένα μικρό μερίδιο της αγοράς (περίπου το 12% σύμφωνα με στοιχεία που δημοσίευσε το Διεθνές Νομισματικό Ταμείο το 2016). Για αυτόν τον λόγο, λοιπόν, το χρηματοπιστωτικό της σύστημα δεν θεωρείται αναπτυσσόμενο, αλλά μεταβατικό (δηλαδή ένα ενδιάμεσο στάδιο ανάμεσα στο αναπτυσσόμενο και στο ανεπτυγμένο). Κάτι τέτοιο θα μπορούσε να θεωρηθεί αρκετά ικανοποιητικό με μία πρώτη ματιά, αλλά αν κοιτάξουμε άλλες χώρες της περιοχής, οι οποίες έχουν παρόμοια χαρακτηριστικά σχετικά με τα μακροοικονομικά τους μεγέθη, θα δούμε ότι η Αργεντινή βρίσκεται αρκετά πιο πίσω.

Η εποπτεία των χρηματαγορών στην Αργεντινή πραγματοποιείται από τέσσερεις βασικούς κρατικούς φορείς. Η Κεντρική Τράπεζα της Αργεντινής (Banco Central de la República Argentina ή BCRA), είναι πρώτος εξ αυτών και επιβλέπει τις τραπεζικές εργασίες και τα τραπεζικά ιδρύματα, τις χρηματοπιστωτικές εταιρείες, τις πιστωτικές ενώσεις, τα ανταλλακτήρια, τους μεσίτες συναλλάγματος και τους εκδότες των πιστωτικών καρτών. Ο δεύτερος εποπτικός φορέας, είναι το Ταμείο Εγγύησης Καταθέσεων (FGD). Όλες οι καταθέσεις του ιδιωτικού τομέα που ανέρχονται μέχρι και 120.000 αργεντίνικα πέσο (ARS) είναι ασφαλισμένες στο παραπάνω ταμείο. Η τρίτη εποπτική αρχή, είναι η Εθνική Επιτροπή Αξιών και είναι υπεύθυνη των αγορών κινητών αξιών και των αμοιβαίων κεφαλαίων. Ο τέταρτος φορέας, αντίστοιχα, είναι η Εθνική Ασφαλιστική Εποπτική Αρχή, η οποία επιβλέπει τις ασφαλιστικές εταιρείες, όπως φαίνεται άλλωστε και από το όνομά της.

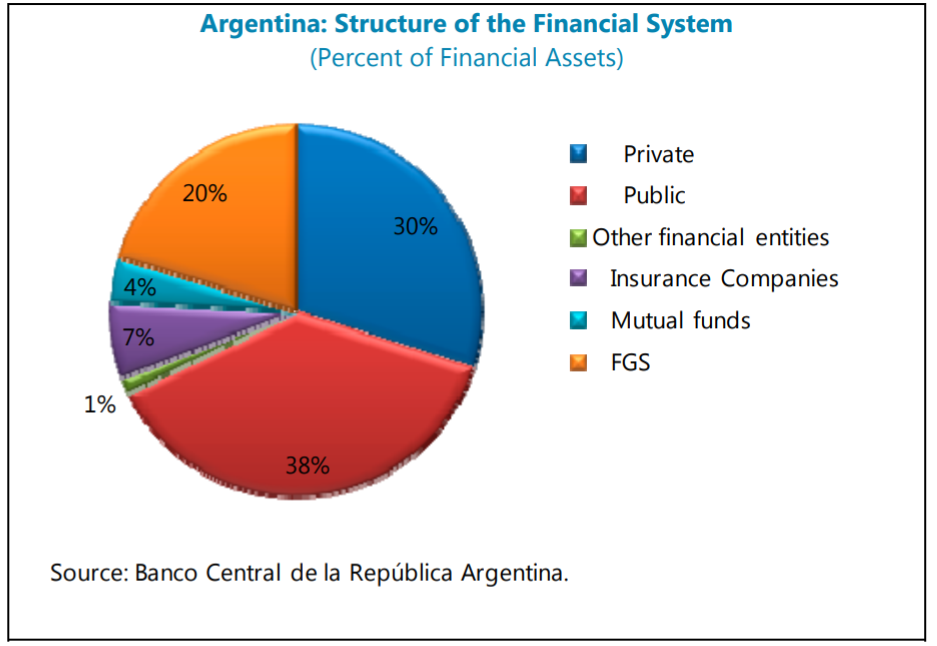

Τα τραπεζικά ιδρύματα κυριαρχούν στο χρηματοπιστωτικό σύστημα της Αργεντινής, όπως αναφέραμε εξ αρχής. Οι τράπεζες αντιπροσωπεύουν περίπου τα 2/3 των περιουσιακών στοιχείων του κλάδου, ή 35% του Α.Ε.Π. Τα περιουσιακά στοιχεία του τραπεζικού συστήματος αποτελούνται κυρίως από δάνεια προς τον ιδιωτικό τομέα (50%) και ρευστά περιουσιακά στοιχεία (περίπου 30%), με σχετικά μικρή έκθεση στις ομοσπονδιακές ή επαρχιακές κυβερνήσεις (10%) και την κεντρική τράπεζα (10%). Τα δάνεια είναι διαφοροποιημένα σε όλους τους κλάδους δραστηριότητας. Τα στεγαστικά δάνεια αποτελούν μόνο το 9,4% του συνόλου των δανείων και τα περισσότερα σπίτια αγοράζονται με μετρητά.

Η πλειοψηφία των τραπεζικών ιδρυμάτων είναι κρατική. Οι τελευταίες κατέχουν συνολικά το 45% των περιουσιακών στοιχείων και καταθέσεων που υπάρχουν σε όλα τα τραπεζικά ιδρύματα της χώρας. Η μεγαλύτερη τράπεζα ανήκει στην ομοσπονδιακή κυβέρνηση της χώρας και αντιπροσωπεύει σχεδόν το 1/4 των δανείων και σχεδόν το 30% των καταθέσεων. Άλλες δημόσιες τράπεζες ανήκουν σε επαρχίες ή πόλεις, οι οποίες είναι ανεξάρτητες από την ομοσπονδιακή κυβέρνηση. Οι καταθέσεις του δημόσιου τομέα αντιπροσωπεύουν περίπου το ένα τέταρτο των συνολικών καταθέσεων της χώρας γενικά και έχουν μεγαλύτερη βαρύτητα για την χρηματοοικονομική υγεία των τραπεζών, του δημόσιου τομέα. Οι δημόσιες τράπεζες τείνουν να έχουν διαφορετικό επιχειρηματικό μοντέλο από αυτό ιδιωτικές τράπεζες. Βασίζονται περισσότερο σε δάνεια προς μικρομεσαίες επιχειρήσεις με χαμηλότερα επιτόκια και μεγαλύτερη ληκτότητα. Το επιχειρηματικό αυτό μοντέλο είναι προσανατολισμένο στην αύξηση των ρυθμών ανάπτυξης και στην προώθηση της επιχειρηματικότητας. Οι δημόσιες τράπεζες συμμετέχουν στο Ταμείο Εγγύησης Καταθέσεων στην ίδια βάση με τις ιδιωτικές τράπεζες. Μοναδική εξαίρεση αποτελούν οι καταθέσεις της ομοσπονδιακής κυβέρνησης στην Κεντρική Τράπεζα της χώρας, οι οποίες δεν είναι ασφαλισμένες (όπως είναι αναμενόμενο).

Το χρηματοπιστωτικό σύστημα της Αργεντινής σήμερα

Το μακροοικονομικό πλαίσιο της χώρας είναι δυσοίωνο. Η Αργεντινή βρίσκεται σε ύφεση από το 2018. Την ίδια χρονιά, στράφηκε στο Δ.Ν.Τ., από το οποίο έλαβε δάνειο ύψους 57 δις. δολάρια. Επίσης, το 2020, η κυβέρνηση κατέστη αφερέγγυα προς τους ιδιώτες δανειστές της. Η πανδημία του κορωνοϊού χειροτέρεψε ακόμη περισσότερο τα πράγματα. Πλέον, η χώρα διαπραγματεύεται μία νέα συμφωνία με το Δ.Ν.Τ., ενώ προχώρησε σε αναδιάρθρωση του χρέους της ως προς τους ιδιώτες.

Οι τράπεζες της Αργεντινής, από την άλλη, δεν επηρεάστηκαν και τόσο πολύ. Από το 2015 και έπειτα, τα τραπεζικά ιδρύματα είχαν αρχίσει να αλλάζουν το επιχειρηματικό τους μοντέλο και υιοθέτησαν τα πρότυπα και τις πρακτικές που ήταν προσκείμενα στην «ορθόδοξη τραπεζική». Το γεγονός αυτό περιόρισε την ζημιά που υπέστη το χρηματοπιστωτικό σύστημα της χώρας, όμως δεν την μηδένισε. Οι ειδικοί υποστηρίζουν ότι η ζημιά στον τραπεζικό κλάδο δεν μπόρεσε να αποφευχθεί, γιατί η οικονομική κρίση στον τομέα των αγαθών συνέβη πολύ γρήγορα, και έτσι οι τράπεζες δεν πρόλαβαν να αλλάξουν το επιχειρηματικό τους μοντέλο. Η κυβέρνηση προχώρησε σε διάφορες μορφές στήριξης των τραπεζικών ιδρυμάτων, ενώ τα τελευταία φρόντισαν να περιορίσουν την έκθεσή τους σε επικίνδυνα περιουσιακά στοιχεία και να μειώσουν τα λειτουργικά τους έξοδα.

Γενικότερα, η Αργεντινή είναι από τις λίγες «μεγάλες» χώρες, η οποία δεν αντιμετωπίζει προβλήματα στο τραπεζικό της σύστημα λόγω του κορωνοϊού. Αυτό συμβαίνει, όμως, γιατί τα τραπεζικά ιδρύματα της χώρας είχαν τα δικά τους προβλήματα πριν το ξέσπασμα της πανδημίας.

Το 2019, ανέλαβε την προεδρία της χώρας ο Alberto Fernandez, και υπό την διακυβέρνησή του, η χώρα υιοθέτησε μία σειρά μεταρρυθμίσεων στον οικονομικό τομέα. Στο πλαίσιο των μεταρρυθμίσεων αυτών, οι τράπεζες καλούνταν να αλλάξουν το επιχειρηματικό τους μοντέλο, το οποίο προέβλεπε μέχρι εκείνη τη στιγμή τη δημιουργία εισοδήματος μέσα από τα χρεόγραφα του δημοσίου τομέα (κυρίως τα ομόλογα). Αυτό δημιούργησε ασυνέχειες, αλλά όπως γράψαμε πιο πριν, οι τράπεζες κατάφεραν να προσαρμοστούν μέσα σε άκρες, όχι όμως με την ταχύτητα που θα έπρεπε, προκειμένου να μην επηρεαστούν καθόλου.

Η κυβέρνηση προχώρησε σε κάποιες συγκεκριμένες ενέργειες, προκειμένου να μπορέσει να περιορίσει την ύφεση. Οι προσπάθειες αυτές περιλαμβάνουν πτώση των επιτοκίων, χαλάρωση της νομισματικής πολιτικής και των ελέγχων των τιμών, καθώς και συλλογική διαπραγμάτευση των μισθών. Η πτώση αυτή των επιτοκίων δημιούργησε ασυνέχειες. Τελικά, οι τράπεζες κατάφεραν να ωφεληθούν εκμεταλλευόμενες το spread μεταξύ του επιτοκίου που πληρώνουν στους καταθέτες, και των αποδόσεων που λάμβαναν επενδύοντας τα κεφάλαια των καταθετών σε ομόλογα της Κεντρικής Τράπεζας. Γενικότερα, όταν η Κεντρική Τράπεζα εκδίδει ομόλογα, αυτά έχουν χαμηλό ρίσκο και μία σεβαστή απόδοση. Αυτό γίνεται σπάνια και σε περιπτώσεις ανάγκης, όπου οι θεσμικές τράπεζες μίας χώρας έχουν ανάγκη από ρευστότητα.

Bottomline

Συμπερασματικά, βλέπουμε ότι το χρηματοπιστωτικό σύστημα της Αργεντινής δεν αντιμετωπίζει μεγάλα προβλήματα αυτήν τη στιγμή, όπως συμβαίνει με άλλες χώρες, όμως το επιχειρηματικό μοντέλο των παραγόντων που το αποτελούν, είναι παρωχημένο. Πλέον, δεν υπάρχουν σημαντικοί κίνδυνοι, πέραν κάποιων σημαντικών κρίσεων που αντιμετώπισαν οι τράπεζες της χώρας από το 2000 μέχρι και το 2008. Από εδώ και πέρα, θα πρέπει να δοθεί χώρος για περισσότερη ιδιωτική πρωτοβουλία, και ειδικότερα για την ανάπτυξη των μη τραπεζικών ιδρυμάτων. Όλα αυτά, φυσικά, θα πρέπει να γίνονται υπό την άγρυπνη εποπτεία της πολιτείας. Εάν, λοιπόν, τηρούνται οι βασικοί χρηματοοικονομικοί κανόνες και οι εποπτικές αρχές φροντίζουν να υπάρχει επαρκής ρευστότητα στο χρηματοπιστωτικό σύστημα της χώρας, χωρίς υπερβολική μόχλευση (όπως και συμβαίνει άλλωστε σε γενικές γραμμές), τότε η είσοδος περισσότερων ιδιωτών μπορεί να οδηγήσει σε περιορισμό της ύφεσης μέσω της αύξησης των ρυθμών ανάπτυξης.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Argentina Financial System Stability Assessment, IMF Country Report, 2016, Retrieved from here

- What is a Financial System?, Investopedia.com, Retrieved from here

- Εισαγωγή στην Τραπεζική Οικονομική και τις Κεφαλαιαγορές, Συριόπουλος Κωνσταντίνος, Παπαδάμου Στέφανος, Εκδόσεις Utopia, 2014

- Argentina economic plunge eases in the fourth quarter; recession marks third year, Jorge Otaola, Walter Bianchi, Reuters, Retrieved from here

- Banking: Argentina is back to where it started, Rob Dwyer, Euromoney, Retrieved from here