Του Παναγιώτη Μέκρα,

Την τελευταία δεκαετία, οι νομισματικές πολιτικές των Κεντρικών Τραπεζών δεν έχουν βοηθήσει και πολύ την παγκόσμια οικονομία και όλες τους έχουν πέσει έξω από τους στόχους που είχαν, αρχικά, θέσει. Από την παγκόσμια χρηματοπιστωτική κρίση του 2008 και μετά, η Ευρωπαϊκή Κεντρική Τράπεζα δεν έχει καταφέρει ούτε μία φορά να πετύχει τα επίπεδα πληθωρισμού που είχε ως στόχο της, αλλά ούτε και να επαναφέρει την οικονομική δραστηριότητα. Οι Κεντρικές Τράπεζες, επίσης, έχουν αποτύχει στο να καινοτομήσουν και να υιοθετήσουν νέες τεχνολογίες και συστήματα που μπορεί να λύσουν πολλά προβλήματα. Τον τελευταίο χρόνο, όμως, βλέπουμε πως κάτι έχει αλλάξει και ειδικά τους τελευταίους μήνες, οι Κεντρικές Τράπεζες έχουν αρχίσει να εξετάζουν και να έχουν στα πλάνα τους τις νέες τεχνολογίες.

Τα ψηφιακά νομίσματα και η τεχνολογία blockchain είναι από τις πιο σημαντικές τεχνολογικές εξελίξεις των τελευταίων χρόνων και ήδη έχουν αρχίσει σιγά-σιγά να μπαίνουν στις ζωές όλων μας. Είναι θέμα χρόνου μέχρι να αρχίσει να τα χρησιμοποιεί και ο απλός πολίτης. Το πρώτο ψηφιακό νόμισμα ή κρυπτονόμισμα δημιουργήθηκε το 2009 και είναι το γνωστό Bitcoin. Από τότε έχουν υπάρξει σημαντικές εξελίξεις, με πολλά άλλα κρυπτονομίσματα να έχουν δημιουργηθεί και φτάνουμε στα CBDCs (Central Bank Digital Currencies) που συζητιούνται πολύ τον τελευταίο καιρό από πολλές Κεντρικές Τράπεζες και κυβερνήσεις, με κάποιες μάλιστα να τα έχουν στα σχέδιά τους στο άμεσο μέλλον.

Τι είναι το CBDC;

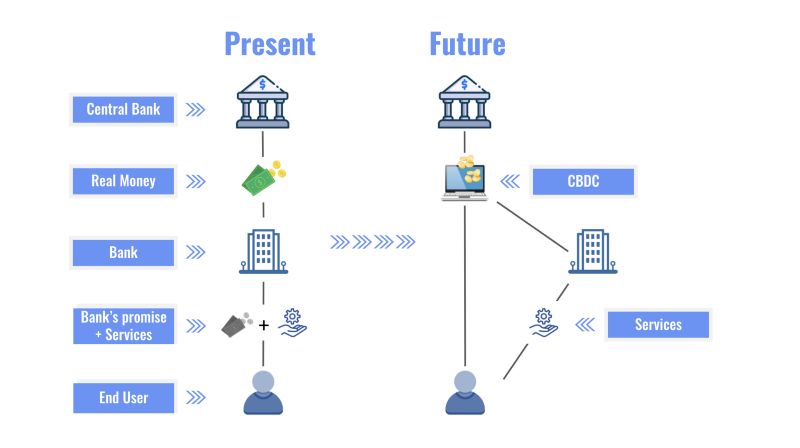

Ένα Ψηφιακό Νόμισμα Κεντρικής Τράπεζας είναι στην ουσία μία νέα μορφή ψηφιακού χρήματος που λειτουργεί παρόμοια με τα κρυπτονομίσματα, αλλά εξακολουθεί να έχει αρκετές και σημαντικές διαφορές. Η κύρια διαφορά είναι πως ένα CBDC δεν είναι ελεύθερα διαπραγματεύσιμο σε ανταλλακτήρια και δεν έχει τη δική του τιμή, αλλά ακολουθεί την τιμή ενός συγκεκριμένου νομίσματος όπως ευρώ, δολάριο κλπ. Στη γλώσσα των κρυπτονομισμάτων ονομάζεται stablecoin. Επίσης η διαφορά ενός CBDC με το ψηφιακό χρήμα που ήδη χρησιμοποιούμε, όπως οι πιστωτικές και οι χρεωστικές κάρτες, είναι πως το CBDC είναι στοιχείο της Κεντρικής Τράπεζας και όχι της αντίστοιχης εμπορικής τράπεζας.

Στην ουσία ένα CBDC είναι μία εξελιγμένη μορφή του, ήδη υπάρχοντος, παραστατικού χρήματος που προσφέρει κάποια επιπλέον πλεονεκτήματα και βασίζεται πάνω στην τεχνολογία blockchain. Σκοπός του είναι να αυξήσει την αποτελεσματικότητα ως μέσο συναλλαγής, την ασφάλεια ως αποθηκευτική αξία και την σταθερότητα του νομίσματος. Υπάρχουν δύο μορφές CBDC που μπορούν να δημιουργηθούν και παρουσιάζονται παρακάτω.

- Wholesale CBDC: To CBDC χονδρικής αφορά μόνο τα χρηματοπιστωτικά ιδρύματα και μπορούν να βελτιώσουν τις μεταφορές χρημάτων και τον διακανονισμό μεταξύ των τραπεζών και να μειώσουν τόσο τον πιστωτικό κίνδυνο όσο και τον κίνδυνο ρευστότητας. Ένα άλλο πλεονέκτημα που μπορεί να προσφέρει αυτός ο τύπος ψηφιακού νομίσματος είναι η εξάλειψη των ενδιάμεσων και η βελτίωση του τραπεζικού συστήματος, μειώνοντας κόστη και αυξάνοντας την ασφάλειά τους. Τέλος, οι καταθέσεις, που πρέπει να κάνουν οι εμπορικές τράπεζες στην Κεντρική Τράπεζα της χώρας τους, γίνονται πιο απλές.

- Retail CBDC: Το CBDC λιανικής αφορά την απευθείας σχέση των Κεντρικών Τραπεζών με τους πολίτες μίας χώρας και είναι αυτό που συζητιέται περισσότερο και έχει προκαλέσει μεγαλύτερο ενδιαφέρον. Για τους πολίτες αυτό θα μπορεί να προσφέρει πολλά πλεονεκτήματα, όπως δωρεάν συναλλαγές και μεταφορές χρημάτων 24/7, καλύτερα καταθετικά επιτόκια και εξάλειψη του κινδύνου της χρεοκοπίας μίας τράπεζας ή κουρέματος καταθέσεων. Από την άλλη, οι τράπεζες έχουν εκφράσει τις έντονες ανησυχίες τους για τον συγκεκριμένο τύπο CBDC, γιατί στην ουσία θα καταργήσει σε έναν μεγάλο βαθμό τις εμπορικές τράπεζες και θα τις κάνει αχρείαστες, αφού πλέον οι πολίτες θα συναναστρέφονται απευθείας με την Κεντρική Τράπεζα.

Γενικότερα, τα χαρακτηριστικά ενός σωστά σχεδιασμένου retail CBDC είναι τα εξής:

- Μέσο συναλλαγής χωρίς κόστη. Οι πολίτες στην ουσία θα διακρατούν λογαριασμό απευθείας με την Κεντρική Τράπεζα, κάτι που θα ελαττώσει τα κόστη και τις προμήθειες.

- Ασφαλής αποθηκευτική αξία. Οι πολίτες που θα έχουν CBDC στην κατοχή τους θα μπορούν να κερδίζουν κάποιο επιτόκιο και να έχουν τα χρήματα τα τους ασφαλή, εφόσον θα διακρατώνται από την Κεντρική Τράπεζα.

- Σταθερότητα τιμών. Με τα CBDC θα μπορούν να εφαρμοστούν νέες και πιο αποτελεσματικές νομισματικές πολιτικές που θα επηρεάζουν άμεσα τους ιδιώτες, χωρίς να μπαίνουν οι ιδιωτικές τράπεζες στη μέση. Έτσι, θα υπάρχει μεγαλύτερη σταθερότητα στην οικονομία, στο νόμισμα, στις τιμές και τον πληθωρισμό.

Ο απλός πολίτης δεν θα δει κάποια ουσιαστική διαφορά όσον αφορά τη χρήση από το ήδη υπάρχον ψηφιακό χρήμα που χρησιμοποιεί (κάρτες, εμβάσματα μέσω e-banking κλπ). Η διαδικασία θα είναι απλή και εύκολη και όλα θα γίνονται μέσω των smartphones. Τη μεγάλη διαφορά θα τη δουν το τραπεζικό σύστημα και οι κυβερνήσεις, όπου θα βελτιώσει το υπάρχον σύστημα, θα είναι πολύ πιο εύκολο για αυτές να ελέγχουν τις συναλλαγές και θα εξοικονομούν πολλά κόστη και χρόνο. Επιπλέον, θα έχουν μεγαλύτερη ευελιξία για να εφαρμόσουν νομισματικές πολιτικές και διάφορες στρατηγικές και να δημιουργήσουν/καταστρέψουν χρήμα.

Το Παγκόσμιο Οικονομικό Φόρουμ έχει υποστηρίξει ότι τα CBDC θα μπορούσαν να μειώσουν τα εμπόδια που σήμερα αφήνουν σχεδόν 2 δισεκατομμύρια ανθρώπους χωρίς τραπεζικές υπηρεσίες.

Αρνητικά

Ανάλογα με το μοντέλο των νομισμάτων, οι κεντρικές τράπεζες κινδυνεύουν είτε να αποκλείσουν από την αγορά τις εμπορικές τράπεζες, μια ζωτική πηγή χρηματοδότησης για την πραγματική οικονομία, είτε να αντιμετωπίσουν τους άμεσους κινδύνους και τις επιπλοκές του να αναλάβουν τις τραπεζικές υπηρεσίες όλων των πολιτών.

Αυτό μπορεί να προκαλέσει κάποια προβλήματα στις εμπορικές τράπεζες, αφού πλέον η Κεντρική Τράπεζα θα είναι πλέον «ανταγωνιστής» των εμπορικών και ιδιωτικών τραπεζών. Οι ιδιώτες και οι επιχειρήσεις θα χρησιμοποιούν τα CBDCs και θα μπορούν να παίρνουν και δάνεια άμεσα και με χαμηλότερα επιτόκια. Βέβαια, αυτό οι πολίτες θα το δουν πιο πολύ σαν θετικό παρά αρνητικό.

Ένα θεωρητικό σενάριο

Με την πανδημία του κορωνοϊού, έχει αρχίσει να συζητιέται όλο και πιο πολύ η μείωση έως και κατάργηση των μετρητών και η αύξηση της ψηφιοποίησης του χρήματος και του χρηματοπιστωτικού συστήματος.

Στα σχέδια δημιουργίας ενός CBDC από την ΕΚΤ αναφέρθηκε και πριν λίγους μήνες η επικεφαλής της ΕΚΤ, Κριστίν Λαγκάρντ, αναφέροντας ότι:

«H ΕΚΤ θα συνεχίσει να αξιολογεί το κόστος και τα οφέλη από την έκδοση ενός ψηφιακού νομίσματος. Εξετάζουμε προσεκτικά την εφαρμοστικότητα και τα πλεονεκτήματα ενός ενιαίου ψηφιακού νομίσματος από την ΕΚΤ, που θα μπορούσε να έχει σημαντικές επιπτώσεις για τον χρηματοπιστωτικό τομέα και τη νομισματική πολιτική. Στα τέλη του 2019 δημιουργήσαμε μια ειδική ομάδα εμπειρογνωμόνων στην ΕΚΤ που θα συνεργαστεί στενά με τις εθνικές κεντρικές τράπεζες για να μελετήσει τη δυνατότητα υλοποίησης του σχεδίου του ψηφιακού νομίσματος υπό διάφορες μορφές, καλύπτοντας όλες τις πρακτικές πτυχές, συμπεριλαμβανομένου του τρόπου με τον οποίο ελαχιστοποιείται η πιθανότητα κινδύνων».

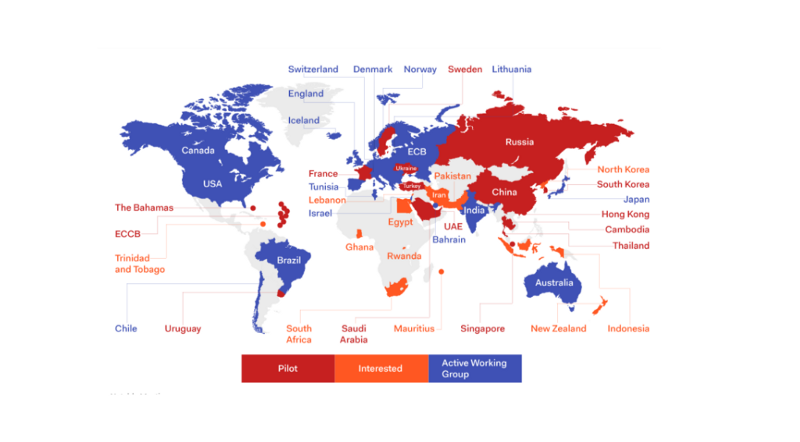

Κάποιες χώρες έχουν ήδη ξεκινήσει να δημιουργούν το δικό τους ψηφιακό νόμισμα, με την Κίνα, τη Σουηδία και κάποιες άλλες να τα έχουν ήδη έτοιμα και έχουν ξεκινήσει τα τεστ.

Εν τέλη, μπορεί τα Ψηφιακά Νομίσματα Κεντρικών Τραπεζών να προσφέρουν κάποια πλεονεκτήματα και να βελτιώσουν κάποιες διαδικασίες, αλλά σίγουρα δεν είναι η λύση για όλα τα προβλήματα. Σίγουρα, πάντως, μπορούν να προσφέρουν νέα εργαλεία για καλύτερες νομισματικές πολιτικές και ίσως ανοίξουν τον δρόμο για μία καλύτερη, πιο σταθερή και αναβαθμισμένη, ψηφιακή οικονομία.

Απόφοιτος του τμήματος Λογιστικής και Χρηματοοικονομικής του Πανεπιστημίου Μακεδονίας. Ενεργός επενδυτής από 18 χρονών, ασχολείται με την επικαιρότητα και την οικονομία σε καθημερινή βάση και τα κύρια ενδιαφέροντά του είναι τα χρηματοοικονομικά, οι επενδύσεις και οι νέες τεχνολογίες.