Του Παναγιώτη Μέκρα,

Η τεχνητή νοημοσύνη έχει, πλέον, εισχωρήσει στις ζωές όλων μας και οι περισσότεροι τη χρησιμοποιούμε καθημερινά, χωρίς πολλές φορές να το αντιλαμβανόμαστε. Σχεδόν οτιδήποτε κάνουμε με το smartphone μας περιλαμβάνει τεχνητή νοημοσύνη. Από το ξεκλείδωμα του κινητού μας μέσω αναγνώρισης προσώπου ή δακτυλικού αποτυπώματος, ένα απλό Google search, τα social media, οι διαφημίσεις, μέχρι το e-banking και οι υπόλοιπες τραπεζικές εφαρμογές.

Τι είναι η τεχνητή νοημοσύνη;

Με απλά λόγια, η τεχνητή νοημοσύνη είναι η ικανότητα των υπολογιστών να μιμούνται την ανθρώπινη συμπεριφορά, κυρίως όσον αφορά τη μάθηση από την εμπειρία, την προσαρμογή σε νέα εισαγόμενα δεδομένα και την επίλυση προβλημάτων.

Γιατί αυτή η τεχνολογία είναι σημαντική;

- Αυτοματοποιεί την επαναληπτική μάθηση και την ανακάλυψη μέσω δεδομένων.

- Αναλύει περισσότερα και βαθύτερα δεδομένα.

- Επιτυγχάνει απίστευτη ακρίβεια μέσω deep neural networks — κάτι που προηγουμένως ήταν αδύνατο.

- Προσαρμόζεται μέσω προοδευτικών αλγορίθμων εκμάθησης, ώστε να αφεθούν τα δεδομένα να κάνουν τον προγραμματισμό.

- Αξιοποιεί στο έπακρο τα δεδομένα και προσθέτει ευφυΐα στα υπάρχοντα προϊόντα.

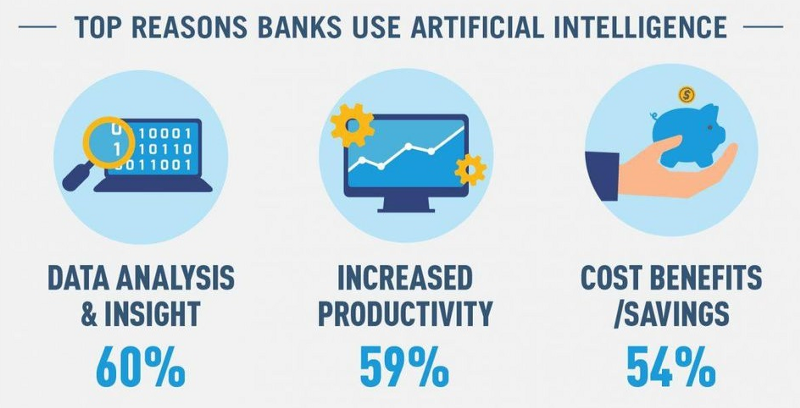

Η τεχνολογική πρόοδος είναι εντυπωσιακή τα τελευταία χρόνια και η τεχνητή νοημοσύνη έχει εξελιχθεί δραματικά. Ο τραπεζικός κλάδος είναι ένας από τους κλάδους όπου έχει αρχίσει να χρησιμοποιείται σε μεγάλο βαθμό η τεχνητή νοημοσύνη. Με τις fintech εταιρείες να αποκτούν όλο και μεγαλύτερο μερίδιο αγοράς, οι τράπεζες πρέπει να βελτιώνουν και να αναβαθμίζουν τις υπηρεσίες και τα προϊόντα τους τακτικά.

Ασφάλεια

Η ασφάλεια, τόσο σε επίπεδο συναλλαγών, όσο και σε επίπεδο δεδομένων, είναι πολύ σημαντική και απαραίτητη για να μπορεί να υπάρξει εμπιστοσύνη μεταξύ πελατών και τραπεζών. Οι πελάτες πρέπει να είναι σίγουροι πως τα χρήματα και τα δεδομένα τους είναι ασφαλή. Η ταυτοποίηση με βιομετρικά δεδομένα έχει αναβαθμίσει το e-banking και το τραπεζικό σύστημα γενικότερα και έχει κάνει τους πελάτες να αισθάνονται πιο ασφαλείς, συγκριτικά με την μέχρι πρότινος αποκλειστική χρήση των κωδικών, οι οποίοι μπορούσαν να παραβιαστούν σχετικά εύκολα από χάκερς.

Η τεχνολογία βοηθάει και στην ανίχνευση ύποπτων συναλλαγών, αλλά και στον περιορισμό φαινομένων απάτης. Αναλύεται η συμπεριφορά των πελατών και των υπαλλήλων και μέσα από τεράστιο όγκο δεδομένων γίνεται αναγνώριση μοτίβων και ασυνήθιστων συναλλαγών και έτσι, δίνονται οι ανάλογες ενδείξεις στο εποπτεύον προσωπικό. Γι’ αυτό και παρατηρείται αυξανόμενη ζήτηση για τις έξυπνες μηχανές συναλλαγών οι οποίες αντικαθιστούν τα ATM. Οι μηχανές αυτές, μπορούν να προτείνουν συναλλαγές στους πελάτες βάση του ιστορικού τους και να προβλέψουν διάφορα προβλήματα. Επιπροσθέτως, με τη βοήθεια του κινητού τηλεφώνου, εφόσον το σύστημα θα γνωρίζει τη τοποθεσία του πελάτη, μπορεί να προλαμβάνει προσπάθεια διενέργειας συναλλαγής από διαφορετική τοποθεσία και να παρεμποδίσει ενδεχόμενη υποκλοπή στοιχείων καρτών.

Η τεχνητή νοημοσύνη χρησιμοποιείται και για τη προστασία των συστημάτων των τραπεζών από κυβερνοεπιθέσεις. Η τεχνολογία αυτή παρέχει ενημέρωση σε πραγματικό χρόνο για τις προσπάθειες παραβίασης των συστημάτων και λαμβάνει διαφορετικά αντίμετρα ανάλογα με τον τύπο της επίθεσης.

Εξυπηρέτηση Πελατών

Ο ανθρώπινος παράγοντας μειώνεται όλο και περισσότερο όσον αφορά την εξυπηρέτηση πελατών, καθώς τη θέση του παίρνει η τεχνητή νοημοσύνη, δηλαδή οι αυτοματοποιημένες τηλεφωνικές κλήσεις και τα chatbots που πλέον είναι διαθέσιμα 24/7.

Τα chatbots είναι λογισμικό, το οποίο αναλαμβάνει να κάνει διάλογο με ένα πελάτη, να τον ρωτήσει πως θα ήθελε να εξυπηρετηθεί και να του απαντήσει δίνοντας λύση στο πρόβλημα του. Η τεχνητή νοημοσύνη μπορεί να βοηθήσει σε αυτό τον τομέα, όπου με βάση το ιστορικό πολλών συνομιλιών και προβλημάτων, που έχουν λυθεί, μπορεί να κατανοήσει σε ποια κατηγορία ανήκει το πρόβλημα του πελάτη και να δώσει την αντίστοιχη λύση. Μια πιο προχωρημένη μορφή του chatbot, είναι οι εικονικοί βοηθοί οι οποίοι δουλεύουν περίπου με τον ίδιο τρόπο, αλλά έχουν το πλεονέκτημα της λεκτικής επικοινωνίας που κάνει τα πράγματα πιο εύκολα για τον πελάτη. Σύμφωνα με έρευνα της Citi GPS, η χρήση ψηφιακών βοηθών για την αλληλεπίδραση με τους πελάτες είναι 80% οικονομικότερη από το παραδοσιακό μοντέλο εξυπηρέτησης.

Robo-advisors και επενδύσεις

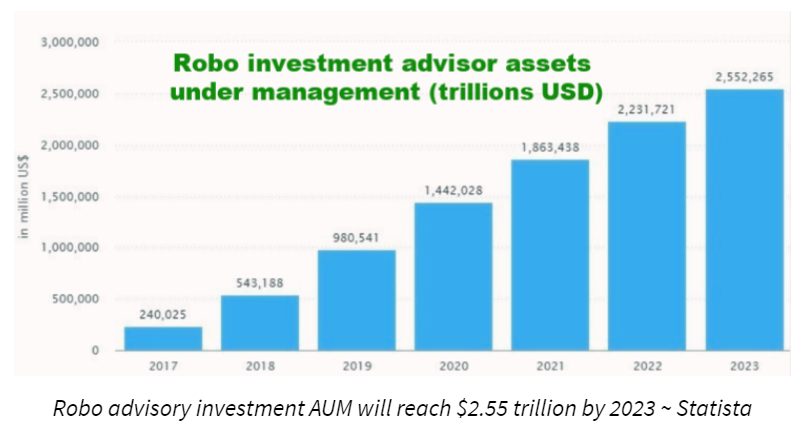

Οι Robo-advisors είναι στην ουσία ψηφιακοί επενδυτικοί σύμβουλοι. Χρησιμοποιούν αλγόριθμους, που συνήθως επιβλέπονται από πραγματικούς επενδυτικούς συμβούλους και επαγγελματίες, για τη διαχείριση επενδύσεων. Οι robo-advisors συλλέγουν δεδομένα από τον πελάτη και τον συμβουλεύουν για την κατάλληλη επένδυση με βάση το προφίλ ανάληψης κινδύνου του. Είναι σχεδιασμένοι για να κατασκευάσουν ένα επενδυτικό χαρτοφυλάκιο ανάλογα με τις ανάγκες του πελάτη και να διαχειρίζονται τις επενδύσεις για αυτόν.

Τα πλεονεκτήματα που προσφέρουν οι robo-advisors είναι πολλά. Από χαμηλότερα κόστη για τις τράπεζες και χαμηλότερες προμήθειες για τον πελάτη, μέχρι financial planning και πλήρως αυτοματοποιημένη διαχείριση επενδύσεων. Επίσης, προσφέρουν απλότητα και αμεσότητα, καθώς ο καθένας μπορεί να ανοίξει λογαριασμό σε λίγα μόλις λεπτά και να ξεκινήσει να επενδύει, χωρίς να χρειάζεται να επισκεφτεί την τράπεζα από κοντά ή να εμπλακεί σε πολύπλοκες διαδικασίες και γραφειοκρατία. Τέλος, υπάρχει συνεχόμενη παρακολούθηση και προσαρμογή των επενδυτικών χαρτοφυλακίων.

Με αυτόν τον τρόπο, οι τράπεζες μπορούν να απευθύνονται σε χιλιάδες πελάτες με τη χρήση απλά ενός ψηφιακού επενδυτικού συμβούλου που θα εξυπηρετεί ταυτόχρονα τον κάθε πελάτη ανάλογα με τις ανάγκες του. Μέχρι το τέλος του 2020, οι robo-advisors, σε όλο τον κόσμο, αναμένεται να έχουν πάνω από 1 τρισ. δολάρια σε περιουσιακά στοιχεία υπό διαχείριση.

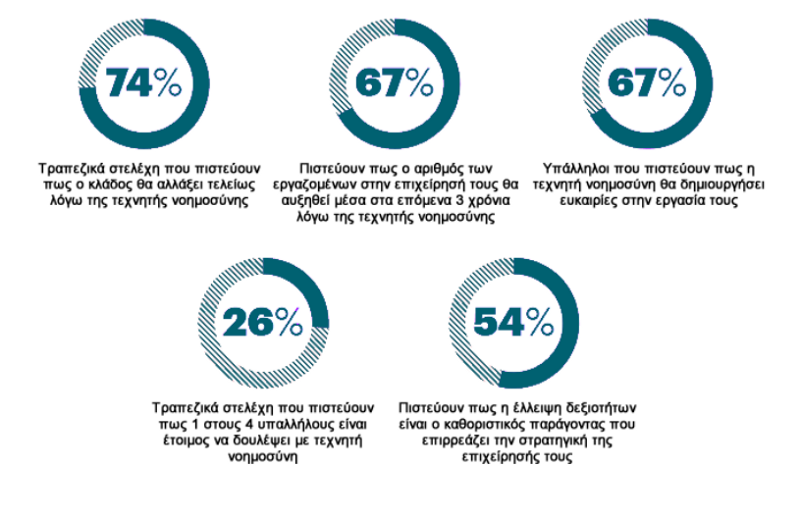

Η χρήση τεχνητής νοημοσύνης στον τραπεζικό τομέα είναι προς το παρόν περιορισμένη, αλλά φαίνεται να εξαπλώνεται ραγδαία. Οι τράπεζες γνωρίζουν πως η τεχνολογία αυτή είναι μονόδρομος αν θέλουν να παραμείνουν ανταγωνιστικές. Τα οικονομικά οφέλη από την χρήση των τεχνολογιών τεχνητής νοημοσύνης αποτιμώνται σε δισεκατομμύρια δολάρια για τα επόμενα έτη. Σύμφωνα με την Accenture, τα έσοδα των τραπεζών που έχουν επενδύσει στην τεχνολογία αυτή, αναμένονται να αυξηθούν κατά 30% μέχρι το 2022. Επίσης, θα υπάρξουν σημαντικά οφέλη από την βελτίωση των ελεγκτικών διαδικασιών που θα ενισχύσουν την ασφάλεια των συναλλαγών, αλλά και την εμπειρία των χρηστών. Οι τράπεζες θα πρέπει να μετασχηματίσουν και το προσωπικό τους ώστε να του εμφυσήσουν την τεχνολογική σκέψη και καινοτομία. Αυτό θα συντελέσει όχι μόνο στη βέλτιστη συνεργασία ανθρώπων και μηχανών μέσα στον οργανισμό, αλλά και στην καλύτερη επικοινωνία και σύνδεση με την καινούργα γενιά πελατών.

Η χρήση τεχνητής νοημοσύνης στον τραπεζικό τομέα είναι προς το παρόν περιορισμένη, αλλά φαίνεται να εξαπλώνεται ραγδαία. Οι τράπεζες γνωρίζουν πως η τεχνολογία αυτή είναι μονόδρομος αν θέλουν να παραμείνουν ανταγωνιστικές. Τα οικονομικά οφέλη από την χρήση των τεχνολογιών τεχνητής νοημοσύνης αποτιμώνται σε δισεκατομμύρια δολάρια για τα επόμενα έτη. Σύμφωνα με την Accenture, τα έσοδα των τραπεζών που έχουν επενδύσει στην τεχνολογία αυτή, αναμένονται να αυξηθούν κατά 30% μέχρι το 2022. Επίσης, θα υπάρξουν σημαντικά οφέλη από την βελτίωση των ελεγκτικών διαδικασιών που θα ενισχύσουν την ασφάλεια των συναλλαγών, αλλά και την εμπειρία των χρηστών. Οι τράπεζες θα πρέπει να μετασχηματίσουν και το προσωπικό τους ώστε να του εμφυσήσουν την τεχνολογική σκέψη και καινοτομία. Αυτό θα συντελέσει όχι μόνο στη βέλτιστη συνεργασία ανθρώπων και μηχανών μέσα στον οργανισμό, αλλά και στην καλύτερη επικοινωνία και σύνδεση με την καινούργα γενιά πελατών.

Απόφοιτος του τμήματος Λογιστικής και Χρηματοοικονομικής του Πανεπιστημίου Μακεδονίας. Ενεργός επενδυτής από 18 χρονών, ασχολείται με την επικαιρότητα και την οικονομία σε καθημερινή βάση και τα κύρια ενδιαφέροντά του είναι τα χρηματοοικονομικά, οι επενδύσεις και οι νέες τεχνολογίες.