Του Παναγιώτη Μέκρα,

Τα χρηματιστήρια ανθίζουν, τα επιτόκια μειώνονται και οι Κεντρικές Τράπεζες συνεχίζουν να τυπώνουν χρήμα ασταμάτητα. Τι γίνεται όμως στην πραγματική οικονομία; Πρόκειται για βιώσιμη ανάπτυξη ή βρισκόμαστε σε μία επικίνδυνη φούσκα;

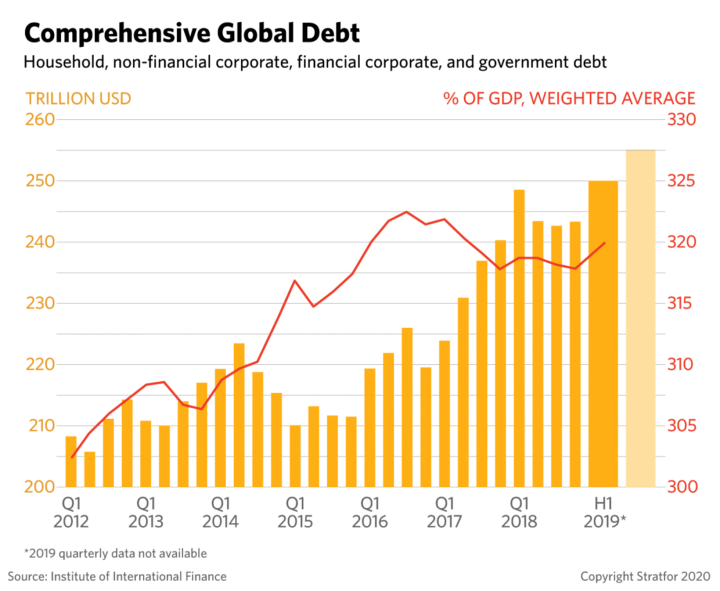

Η χαλαρή νομισματική πολιτική των Κεντρικών Τραπεζών από το 2008 μέχρι σήμερα και η μείωση των επιτοκίων, έχουν οδηγήσει το παγκόσμιο χρέος στα 255 τρισ. δολάρια, το οποίο ξεπερνάει πάνω από τρεις φορές το παγκόσμιο Α.Ε.Π.

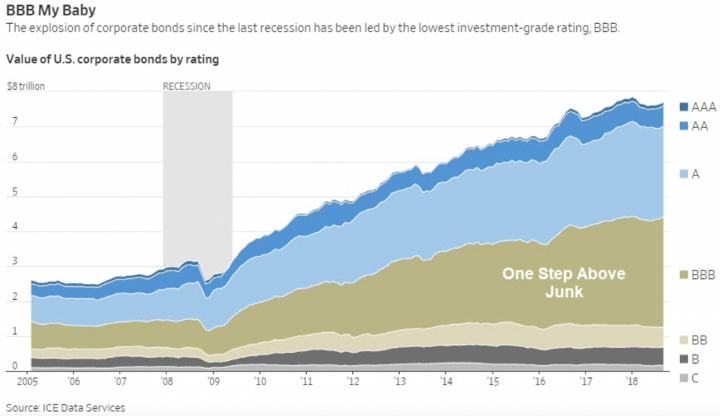

Το εταιρικό χρέος αυξάνεται κατακόρυφα, σε αντίθεση με την κερδοφορία και τα εταιρικά ομόλογα με διαβάθμιση «ΑΑΑ» είναι ελάχιστα, ενώ την ίδια στιγμή η μόχλευση των εταιριών με χαμηλότερες διαβαθμίσεις διογκώνεται. Από το συνολικό όγκο δανείων με μόχλευση που φτάνει το υπερογκώδες ποσό των 1,2 τρισ. δολαρίων, το 80% ισοδυναμεί με υψηλό κίνδυνο αθέτησής τους.

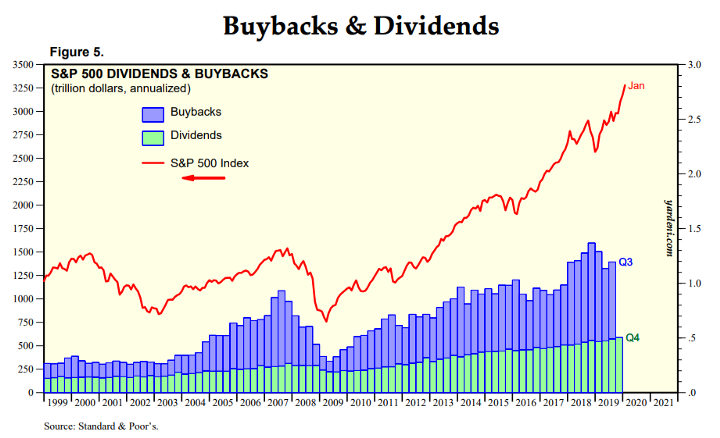

Από την άλλη, όλες οι μεγάλες πολυεθνικές δανείζονται με εξαιρετικά χαμηλά επιτόκια και επαναγοράζουν τις μετοχές τους, αυξάνοντας έτσι την τιμή τους, κάνοντας πλουσιότερους τους μετόχους τους και ωθώντας τους επενδυτές στο να αγοράζουν ανεξέλεγκτα, αγνοώντας τα θεμελιώδη στοιχεία. Κατά πόσο είναι βιώσιμο αυτό; Το 2019, οι επαναγορές μετοχών παγκοσμίως έφτασαν στο ιστορικό υψηλό των 1.1 τρισ. δολαρίων. Αυτό το γεγονός έχει κάνει πολλούς αναλυτές να αναρωτιούνται και να πιστεύουν ότι βρισκόμαστε σε μία μεγάλη φούσκα που συνεχώς μεγαλώνει. Και κάποτε θα πρέπει να σκάσει.

Τι έχει αλλάξει σε σχέση με το 2008;

Αυτό που έχει αλλάξει, σε σχέση με πριν την παγκόσμια οικονομική κρίση του 2008, είναι πως πλέον οι περισσότερες ιδιωτικές τράπεζες είναι περιορισμένες στο να δημιουργούν χρήμα, μέσω του τραπεζικού συστήματος κλασματικών αποθεμάτων που τους επέτρεπε να κρατούν μόνο ένα κλάσμα των καταθέσεων και να δανείζουν τα υπόλοιπα. Έτσι, οι Κεντρικές Τράπεζες πρέπει πλέον να τα κάνουν μόνες τους. Τα καλά νέα σε αυτό είναι ότι πλέον δεν χρειάζεται να εμπιστευόμαστε τον ιδιωτικό τομέα, που ουσιαστικά προκάλεσε την παγκόσμια κρίση του 2008, μήπως το παρακάνουν από την υπερβολική απληστία τους. Τα κακά νέα είναι πως πλέον δεν καθορίζει η αγορά την ζήτηση και την προσφορά χρήματος, αλλά μία μικρή ομάδα ανθρώπων, η οποία θα πρέπει να μην τα θαλασσώσει. Δηλαδή, πάμε από ένα αποκεντρωμένο ελαττωματικό σύστημα, σε ένα κεντροποιημένο ελαττωματικό σύστημα, καθώς έχει αποδειχτεί πως μία μικρή μερίδα ατόμων δεν μπορεί να λύσει τόσο πολύπλοκα και σημαντικά οικονομικά θέματα.

Πριν την κρίση του 2008, οι ρυθμιστικές αρχές εμπιστεύονταν τις ιδιωτικές τράπεζες σε ό,τι αφορούσε την επαρκή ρευστότητα που θα έπρεπε να έχουν. Αυτή αποδείχτηκε λάθος στρατηγική μετά την αποτυχία και την κατάρρευση αρκετών τραπεζών, όπως η Lehman Brothers. Μετά από αυτό, οι ρυθμιστικές αρχές απαιτούν από τις τράπεζες να κρατάνε ένα ποσοστό σε κεφάλαια και κάποια ποσά σε καταθετικούς λογαριασμούς άλλων τραπεζών παγκοσμίως, ώστε να γίνονται οι διάφορες συναλλαγές, προκειμένου να μην δημιουργηθεί ξανά πρόβλημα έλλειψης ρευστότητας. Αυτό δημιουργεί ένα μεγάλο πρόβλημα. Παγιδεύονται στην ουσία τρισεκατομμύρια δολάρια ανά τον κόσμο για να υπάρχει επαρκή ρευστότητα, ενώ θα μπορούσαν να χρησιμοποιηθούν αλλιώς και με πιο παραγωγικούς τρόπους για την τόνωση της παγκόσμιας οικονομίας.

Τα τωρινά προβλήματα

Αυτή τη στιγμή, η σταθερότητα των νομισμάτων είναι το κύριο θέμα συζήτησης των Κεντρικών Τραπεζών. Από τη μία, βλέπουμε χώρες σαν την Βενεζουέλα και την Αργεντινή με μεγάλο πληθωρισμό και με τους πολίτες να έχουν στραφεί στο Bitcoin και σε άλλα ψηφιακά νομίσματα, για να αντισταθμίσουν τον κίνδυνο του νομίσματος τους, καθώς η περιουσία τους εξανεμίζεται μέρα με τη μέρα και από την άλλη, ΕΕ και Η.Π.Α. προσπαθούν να αποφύγουν τον αποπληθωρισμό και την λεγόμενη «Ιαπωνικοποίηση».

Όταν μία Κεντρική Τράπεζα μειώνει τα επιτόκια, κάνει τον δανεισμό φθηνότερο με σκοπό να τονώσει την οικονομία και να αυξήσει τις επενδύσεις. Και όταν ενεργοποιούν την ποσοτική χαλάρωση και κάνουν «ενέσεις» ρευστότητας, αυξάνεται ο πληθωρισμός. Κάτι όμως δεν πάει καλά τα τελευταία χρόνια. Όχι μόνο δεν αυξάνονται οι επενδύσεις, αλλά βρίσκονται σε ιστορικό χαμηλό, ενώ ο δανεισμός αυξάνεται όλο και περισσότερο. Παρά την χαλαρή νομισματική πολιτική των Κεντρικών Τραπεζών, το χρήμα δεν φτάνει στην πραγματική οικονομία, δεν γίνονται οι απαραίτητες επενδύσεις, δεν ανοίγουν αρκετές νέες θέσεις εργασίας και το χρήμα μένει στα χέρια των εταιριών και των τραπεζών. Και από τη στιγμή που το μεγαλύτερο ποσοστό από όλο αυτό το χρήμα δεν φτάνει στην πραγματική οικονομία, δεν μπορεί να αυξηθεί και ο πληθωρισμός όσο θα έπρεπε, για αυτό και οι Κεντρικές Τράπεζες πέφτουν συνεχώς έξω από τους στόχους και τις εκτιμήσεις τους.

Το φθηνό χρήμα έχει γίνει πλέον συνήθεια, όχι μόνο από εταιρίες, αλλά και από κράτη, ειδικά με τα αρνητικά επιτόκια τα οποία προκαλούν πολλά προβλήματα σε συνταξιοδοτικά ταμεία και τράπεζες, που χάνουν εκατομμύρια. Μακροχρόνια, ο εθισμός αυτός στο φθηνό χρήμα μπορεί να αποβεί μοιραίος.

Ποια η λύση σε όλα αυτά τα προβλήματα;

Αυτό το περιβάλλον χαμηλών επιτοκίων περιορίζει την ικανότητα των Κεντρικών Τραπεζών να μειώσουν τα επιτόκια, για να στηρίξουν την οικονομία κατά τη διάρκεια μιας ύφεσης. Αυτό σημαίνει ότι οι Κεντρικές Τράπεζες έχουν μόνο ένα εργαλείο να χρησιμοποιήσουν σε περίπτωση μίας μελλοντικής ύφεσης και δεν είναι άλλο από την ποσοτική χαλάρωση. Μία ποσοτική χαλάρωση που, όπως βλέπουμε τα τελευταία χρόνια, όχι μόνο δεν λειτουργεί και η αποτελεσματικότητα της έχει μειωθεί δραματικά, αλλά μπορεί να φέρει και τα αντίθετα αποτελέσματα.

Το σύστημα είναι ελαττωματικό εδώ και πολλά χρόνια και αν δεν αλλάξει κάτι, τα προβλήματα θα συνεχίσουν να εμφανίζονται. Ίσως η υπερβολική απορρύθμιση των εταιριών, αλλά και τραπεζών, μαζί με την έλλειψη διαφάνειας και τις κακές πολιτικές των κυβερνήσεων, οφείλονται σε αυτό που βλέπουμε τώρα και αναγκάζει τις Κεντρικές Τράπεζες να διατηρούν χαμηλά τα επιτόκια. Ένα όριο στην επαναγορά μετοχών, αλλά και ένας νόμος που θα επιβάλει ένα κατώτατο όριο για επενδύσεις θα ήταν μία από τις πιθανές λύσεις.

Οι κυβερνήσεις και οι Κεντρικές Τράπεζες πρέπει να δημιουργήσουν νέα εργαλεία και πιο αποτελεσματικά συστήματα. Οι νέες τεχνολογίες, όπως το Blockchain, η τεχνητή νοημοσύνη και άλλες, μπορούν να βοηθήσουν στην δημιουργία σύγχρονων συστημάτων με πολύ λιγότερα ελαττώματα, να βελτιώσουν το παγκόσμιο οικονομικό και τραπεζικό σύστημα, αλλά και να ενισχύσουν την αποκέντρωση που είναι πιο σημαντική από ποτέ, τον εκδημοκρατισμό του πολιτικού συστήματος, τη μεγαλύτερη διαφάνεια, την καταπολέμηση της διαφθοράς και άλλων προβλημάτων που βλέπουμε κυρίως τα τελευταία χρόνια. Οι νέες τεχνολογίες είναι στην ουσία εργαλεία που θα μας βοηθήσουν να διορθώσουμε αυτό το ελαττωματικό σύστημα και μαζί με σωστές ιδέες και πολιτικές, να αποτρέψουμε μία νέα ενδεχόμενη παγκόσμια κρίση.