Της Σοφίας Χρηστακίδου,

Οι τράπεζες, όπως και κάθε οργανισμός που αναλαμβάνει κάποιου είδους επιχειρηματική δραστηριότητα, αντιμετωπίζουν μία σειρά από κινδύνους. Επειδή όμως οι υπηρεσίες που πωλούν είναι σε μεγάλο βαθμό διαφοροποιημένες σε σχέση με τις υπηρεσίες και τα προϊόντα που πωλούν οι υπόλοιπες επιχειρήσεις, αντιμετωπίζουν διαφορετικούς κινδύνους και προβλήματα.

Το γεγονός αυτό οφείλεται κυρίως στην ιδιαίτερα πολύπλοκη φύση των υπηρεσιών που προσφέρουν τα τραπεζικά ιδρύματα. Οι υπηρεσίες αυτές περιλαμβάνουν πολλές μεταβλητές και εμπεριέχουν πολλούς τυχαίους παράγοντες που είναι πολλές φορές δύσκολο να προβλεφθούν.

Ακόμη και η χρήση των καλύτερων στατιστικών μεθόδων και μοντέλων δεν μπορεί να αποτρέψει τυχόν λάθη και παραλείψεις. Ωστόσο τα τραπεζικά στελέχη γνωρίζοντας όλα τα παραπάνω, έχουν κατηγοριοποιήσει τους κινδύνους που μπορεί να αντιμετωπίσουν τα χρηματοπιστωτικά ιδρύματα και έχουν ελαχιστοποιήσει τον αντίκτυπό τους.

Με την πάροδο του χρόνου τα μοντέλα που χρησιμοποιούνται για τις διάφορες προβλέψεις γίνονται όλο και πιο ακριβή και τα ανεπιθύμητα γεγονότα στον τραπεζικό κλάδο περιορίζονται.

Ας δούμε λοιπόν τις κυριότερες κατηγορίες των τραπεζικών κινδύνων:

Πιστωτικός Κίνδυνος

Αυτό το είδος κινδύνου αναφέρεται στο πλέον προφανές σενάριο κατά το οποίο ένας δανειολήπτης δεν είναι σε θέση να πληρώσει τις υποχρεώσεις του. Εάν οι δανειολήπτες αυτοί πολλαπλασιαστούν τότε μία τράπεζα μπορεί να αντιμετωπίσει σοβαρό πρόβλημα και να οδηγηθεί ακόμη και στην χρεοκοπία.

Ο πιστωτικός κίνδυνος θεωρείται ότι είναι ο πιο σημαντικός από όλους τους κινδύνους. Μπορεί να επηρεάσει τους μετόχους μίας τράπεζας, την διοίκησή της, καθώς και όλους όσους συναλλάσσονται με αυτή. Για τον λόγο αυτό τα τραπεζικά ιδρύματα έχουν ειδικό προσωπικό το οποίο χρησιμοποιεί κατάλληλα προσαρμοσμένες μεθόδους προκειμένου να μετρήσει τον πιστωτικό κίνδυνο σε σχέση με τον κάθε δανειολήπτη ξεχωριστά και κατ’ επέκταση να απαιτήσει από αυτόν και το ανάλογο επιτόκιο.

Κίνδυνος ρευστότητας

Όπως αναφέραμε και στο πρώτο μέρος, οι τράπεζες διοχετεύουν το μεγαλύτερο μέρος των καταθέσεων που δέχονται στο ευρύ κοινό μέσω των δανείων. Μέσω αυτής της πρακτικής λοιπόν υπάρχει ο κίνδυνος τα τραπεζικά ιδρύματα να μην μπορούν να καλύψουν τις αναλήψεις των καταθετών τους γιατί ενδέχεται τα διαθέσιμά τους να μην επαρκούν για το σκοπό αυτό.

Αυτή η κατηγορία κινδύνου μπορεί να προκαλέσει σοκ σε μία οικονομία. Αναφέραμε ξανά ότι οι τράπεζες καθορίζουν τα επίπεδα ρευστότητας και τις συναλλαγές των επιχειρήσεων. Επομένως όταν δεν μπορούν να εκδοθούν πολλά τραπεζικά δάνεια, καθότι οι τράπεζες δεν έχουν χρηματικά αποθέματα, τότε οι επιχειρήσεις παύουν να έχουν πρόσβαση σε χρηματοδότηση.

Επιπλέον σε δεινή θέση βρίσκονται και οι καταθέτες, καθώς δεν μπορούν να έχουν πρόσβαση στις αποταμιεύσεις τους.

Συνήθως στην αντιμετώπιση αυτού του κινδύνου βοηθά η Διατραπεζική Αγορά ή η Κεντρική Τράπεζα, όπως αναφέραμε στο πρώτο μέρος, αν όμως οι περισσότερες τράπεζες μίας χώρας αντιμετωπίζουν το συγκεκριμένο πρόβλημα, τότε το κόστος του βραχυπρόθεσμου δανεισμού ανεβαίνει κατακόρυφα και η ρευστότητα στην οικονομία μειώνεται δραματικά.

Κίνδυνος Αγοράς

Οι τράπεζες επενδύουν το μεγαλύτερο μέρος των κεφαλαίων τους σε στοιχεία τα οποία είναι ευμετάβλητα στις διακυμάνσεις της αγοράς. Για παράδειγμα μία μεταβολή στα επιτόκια μπορεί να επηρεάσει σημαντικά την κερδοφορία μίας τράπεζας σύμφωνα με όσα έχουμε πει ως τώρα.

Ένα επιπλέον πρόβλημα που προκύπτει από τον χώρο της αγοράς είναι η μεταβλητότητα των συναλλαγματικών ισοτιμιών. Είναι πολύ συνηθισμένο τα τραπεζικά ιδρύματα να πραγματοποιούν επενδύσεις ή να αντλούν κεφάλαια τα οποία αποτιμώνται σε νομίσματα διαφορετικά από το εγχώριο και επομένως οι διάφορες μεταβολές στην αξία αυτών των επενδύσεων και των κεφαλαίων δύνανται να επηρεάσουν την ομαλή λειτουργία της Τράπεζας.

Ακόμη παρατηρείται τα τελευταία χρόνια το γεγονός ότι οι Τράπεζες έχουν επεκτείνει τα χαρτοφυλάκιά τους και έχουν επενδύσει σε μετοχικούς τίτλους και χρηματιστηριακούς δείκτες. Όμως οι τιμές αυτών των τοποθετήσεων εξαρτώνται από τις τιμές των διαφόρων εμπορευμάτων (χρυσός, χαλκός, πετρέλαιο, φυσικό αέριο κλπ.), επομένως παρουσιάζουν μεγάλη μεταβλητότητα.

Η διαδικασία αυτή είναι γνωστή ως trading και αποτελεί μία κερδοφόρα ενέργεια για τα τραπεζικά ιδρύματα. Η μεγάλη διακύμανση όμως των τιμών αυτών των τίτλων μπορεί να αποβεί μοιραία για την κερδοφορία και την χρηματοοικονομική τους υγεία.

Οι κίνδυνοι που αντιμετωπίζουν οι τράπεζες είναι και άλλοι και απαιτούν αρκετά εξειδικευμένη βιβλιογραφία για την ανάλυσή τους, επομένως θα σταματήσουμε εδώ για να μην ξεφύγουμε από τα όρια του παρόντος άρθρου.

ΤΑ ΠΡΟΒΛΗΜΑΤΑ ΤΩΝ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ

Οι ελληνικές Τράπεζες σε γενικές γραμμές αντιμετωπίζουν 3 βασικά προβλήματα που σχετίζονται με τους κινδύνους που αναφέραμε πριν:

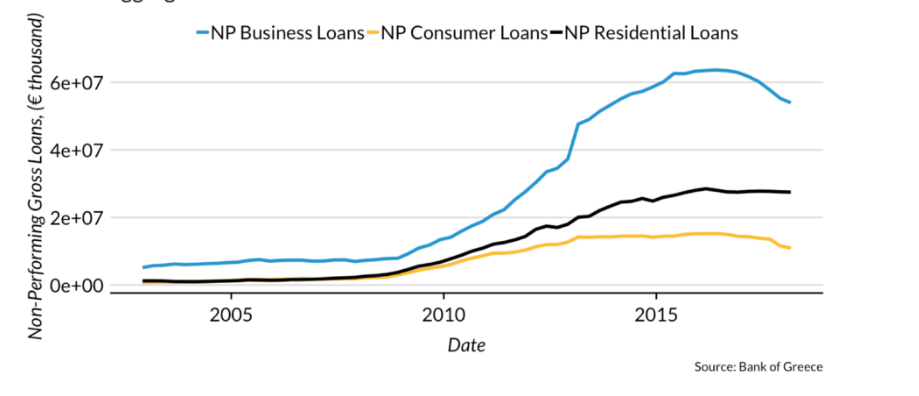

1) Μη εξυπηρετούμενα ή αλλιώς κόκκινα δάνεια:

Είναι ευρέως γνωστό ότι ως κόκκινα δάνεια εννοούμε αυτά που δεν έχουν πληρωθεί για τουλάχιστον 90 ημέρες. Ο λόγος που υπάρχουν τόσα πολλά κόκκινα δάνεια στην Ελλάδα είναι κυρίως η οικονομική δυσπραγία των δανειοληπτών. Σημαντικό ρόλο σε αυτό το γεγονός έπαιξε πιθανότατα και η αύξηση της ανεργίας μετά το ξέσπασμα της οικονομικής κρίσης. Οι δανειζόμενοι λοιπόν σταμάτησαν να πληρώνουν τόσο το κεφάλαιο όσο και τους τόκους. Βέβαια μέσα σε αυτή την κατάσταση υπάρχουν και εκείνοι που δεν αποπληρώνουν τις οφειλές τους, ενώ έχουν την δυνατότητα να το πράξουν (στρατηγικοί κακοπληρωτές).

Λόγω αυτής της κατάστασης τα τραπεζικά ιδρύματα στην Ελλάδα δεν είναι σε θέση να παρέχουν δανεισμό στις επιχειρήσεις της χώρας και ως συνέπεια αυτού η οικονομία αποδυναμώθηκε. Γενικότερα η πρόσβαση σε δανεισμό είναι ένας εκ των παραγόντων που συμβάλουν στην οικονομική ανάπτυξη.

Η έλλειψη κεφαλαίων επομένως δημιούργησε έναν φαύλο κύκλο. Η αύξηση της ανεργίας συνέβαλε στην εκτόξευση των κόκκινων δανείων. Επομένως οι τράπεζες αντιμετωπίζοντας σοβαρά προβλήματα δεν είναι πλέον σε θέση να παρέχουν δανειακά κεφάλαια. Το γεγονός αυτό επιφέρει μείωση των επενδύσεων και της επιχειρηματικής δραστηριότητας. Όταν συρρικνώνεται η επιχειρηματική δραστηριότητα επέρχεται μείωση των Ρυθμών Ανάπτυξης και η μείωση των Ρυθμών Ανάπτυξης επιφέρει με την σειρά της νέα ανεργία και ούτω καθεξής.

Επιπλέον οι ελληνικές τράπεζες είναι πιο επιρρεπείς σε εξωγενή σοκ λόγω του υψηλού κόστους δανεισμού και της μειωμένης κερδοφορίας τους που επήλθε από την κατάσταση αυτή. Ένα οικονομικό σοκ μπορεί να έχει είτε θετική επίδραση είτε αρνητική. Για παράδειγμα μία τεχνολογική αλλαγή μπορεί να αυξήσει την παραγωγικότητα ή από την άλλη μία χρηματοοικονομική κρίση, όπως αυτή του 2008 μπορεί να προκαλέσει μεγάλες αναταραχές στο παγκόσμιο οικονομικό σύστημα. Οι ελληνικές τράπεζες λοιπόν λόγω του μεγάλου αριθμού μη εξυπηρετούμενων δανείων είναι πιο ευαίσθητες σε τέτοια γεγονότα, καθώς η κερδοφορία τους έχει πέσει σε δραματικά επίπεδα και τα Ίδια Κεφάλαιά τους έχουν εξανεμισθεί (τα λεφτά που έχουν επενδύσει δηλαδή οι τραπεζίτες).

Γενικότερα η Ελλάδα έχει το μεγαλύτερο ποσοστό μη εξυπηρετούμενων δανείων στην Ευρώπη (περίπου 45%). Ένας από τους όρους του Μνημονίου που υπεγράφη το 2015 είναι η μείωση των κόκκινων δανείων και η ανακεφαλαιοποίηση των τραπεζών. Η Τράπεζα της Ελλάδος με την σειρά της έχει θέσει κάποιους στόχους προς αυτή την κατεύθυνση.

Τα τελευταία χρόνια επήλθε μείωση των μη εξυπηρετούμενων δανείων κυρίως μέσα από την διαγραφή ενός μεγάλου μέρους αυτών, ενώ από την άλλη η αναδιάρθρωση των οφειλών έχει συμβάλει στην μείωση τους σε μικρότερη κλίμακα.

2) Εκροή Καταθέσεων:

Ο τραπεζικός πανικός είναι ένα φαινόμενο κατά το οποίο το μεγαλύτερο μέρος των καταθετών σπεύδει να κάνει ανάληψη των ποσών που έχει καταθέσει σε μία τράπεζα με τον φόβο ότι η τελευταία μπορεί να καταστεί αφερέγγυα. Το κοινό δηλαδή φοβάται ότι θα χάσει τα χρήματά του και για τον λόγο αυτό προσπαθεί να τα αποσύρει από το τραπεζικό σύστημα.

Στις περισσότερες περιπτώσεις οι φήμες για την αφερεγγυότητα μίας τράπεζας είναι αβάσιμες, όμως οι καταθέτες και μόνο με τη υποψία ενός τέτοιου γεγονότος προσπαθούν να τραβήξουν τα χρήματά τους. Οι φήμες αυτές καταλήγουν να είναι «αυτοεκπληρούμενες προφητείες».

Όπως αναφέραμε στο πρώτο μέρος, οι τράπεζες διακρατούν στα ταμεία τους μονάχα ένα μέρος των καταθέσεων που λαμβάνουν και τα υπόλοιπα τα διανέμουν στο ευρύ κοινό με την μορφή δανείων. Όταν, λοιπόν, ένας μεγάλος αριθμός πελατών ενός τραπεζικού ιδρύματος σπεύδει να αποσύρει τις καταθέσεις του, τα διαθέσιμα του ιδρύματος αυτού δεν αρκούν για να καλύψουν την ζήτηση αυτή.

Είχαμε αναφέρει επίσης ότι σε περίπτωση που τα διαθέσιμα μίας τράπεζας δεν επαρκούν για την κάλυψη των ημερήσιων αναγκών της σε αναλήψεις, τότε η τελευταία δανείζεται κεφάλαια από την Διατραπεζική Αγορά και με τον τρόπο αυτό ικανοποιεί τις ανάγκες των καταθετών.

Όταν όμως λαμβάνει χώρα ένας τραπεζικός πανικός η κατάσταση αυτή αποτελεί πρόβλημα των περισσότερων – αν όχι όλων – των τραπεζών μίας χώρας. Στην περίπτωση αυτή, η Διατραπεζική Αγορά αρνείται να καλύψει τις ανάγκες όλων των χρηματοπιστωτικών ιδρυμάτων γιατί πολύ απλά δεν υπάρχουν τα κεφάλαια για να καλυφθούν οι ανάγκες αυτές. Για παράδειγμα, εάν η χώρα Α έχει 10 τράπεζες και οι 8 προσπαθούν να αντλήσουν κεφάλαια για να καλύψουν τις ανάγκες της ημέρας, τότε δεν θα καταφέρουν να ικανοποιήσουν τα αιτήματα των καταθετών τους για αναλήψεις. Αν όμως βρισκόμαστε σε μία συνηθισμένη κατάσταση χωρίς τραπεζικό πανικό και μόνο οι 3 για παράδειγμα από τις 10 τράπεζες προσπαθούν να δανειστούν κεφάλαια από τις υπόλοιπες τράπεζες, τότε οι αναλήψεις μπορούν να γίνουν κανονικά.

Μετά το ξέσπασμα της οικονομικής κρίσης στην Ελλάδα και ειδικότερα μετά το 2010 έχουμε μία άκρατη εκροή καταθέσεων από το Ελληνικό τραπεζικό σύστημα. Αυτό συνέβη για τον λόγο ότι ήταν παρούσα η απειλή μίας χρεοκοπίας της Ελλάδας και ως επακόλουθο της γενικότερης αυτής χρεοκοπίας θα μπορούσε να καταστεί αφερέγγυο και το τραπεζικό σύστημα της χώρας. Επομένως οι καταθέτες έσπευσαν να αποσύρουν τα χρήματά τους.

3) Έκθεση σε ελληνικά ομόλογα:

Είναι συνηθισμένη πρακτική οι ελληνικές τράπεζες να επενδύουν ένα μέρος των κεφαλαίων τους σε ομόλογα του ελληνικού δημοσίου. Γενικά πριν το ξέσπασμα της κρίσης επικρατούσε η αντίληψη ότι τα κρατικά ομόλογα ήταν μία από τις ασφαλέστερες επενδύσεις που μπορούσε να κάνει κανείς. Το ελληνικό δημόσιο θεωρούνταν πολύ πιο φερέγγυο σε σχέση με τους υπόλοιπους οικονομικούς δρώντες.

Η ίδια αντίληψη επικρατεί και σε άλλες χώρες του κόσμου. Τα κρατικά ομόλογα θεωρούνται μία επένδυση με καθόλου ή ελάχιστο κίνδυνο και για τον λόγο αυτό έχουν συνήθως χαμηλότερες αποδόσεις σε σχέση με άλλες τοποθετήσεις, όπως είναι για παράδειγμα οι μετοχές των διαφόρων εταιρειών.

Όταν ξέσπασε η οικονομική κρίση, όμως, και άρχισε να διαφαίνεται στον ορίζοντα η πιθανότητα μίας ελληνικής χρεοκοπίας τα πράγματα άλλαξαν. Οι επενδυτές έγιναν πιο καχύποπτοι και άρχισαν να πιστεύουν ότι το ελληνικό δημόσιο δεν θα εξοφλούσε τις υποχρεώσεις του (προφανώς αφού μιλάμε για χρεοκοπία). Για τον λόγο αυτό τα spread των ελληνικών ομολόγων άρχισαν να ανεβαίνουν και έφτασαν σε πρωτοφανή επίπεδα.

Με τον όρο spread εννοούμε την διαφορά των αποδόσεων, δηλαδή του επιτοκίου, μεταξύ του ελληνικού και του γερμανικού ομολόγου. Όσο πιο «επικίνδυνο» θεωρείται ένα ομόλογο, τόσο μεγαλύτερη απόδοση απαιτούν οι πιθανοί επενδυτές προκειμένου να έχουν κίνητρο να τοποθετήσουν τα χρήματά τους σε ένα τέτοιο περιουσιακό στοιχείο.

Οι αποδόσεις των ελληνικών ομολόγων είχαν φτάσει σε εξωπραγματικά επίπεδα και οι αγορές είχαν την πεποίθηση ότι η Ελλάδα δεν είναι σε θέση να εξοφλήσει τις υποχρεώσεις της. Για τον λόγο αυτό όσοι κατείχαν ελληνικά ομόλογα προσπάθησαν φυσικά να τα πουλήσουν. Όπως ήταν όμως αναμενόμενο η αξία τους έπεσε κατακόρυφα.

Ως αποτέλεσμα της πτώσης της αξίας των ελληνικών ομολόγων ήταν να υποστούν μεγάλες ζημιές οι ελληνικές τράπεζες, αφού είχαν τοποθετήσει μέρος των κεφαλαίων τους σε αυτά.

Αυτά τα τρία προβλήματα σε συνδυασμό συνέβαλαν στο να μην έχουν κερδοφορία οι τράπεζες και να χαθούν όλα τα Ίδια Κεφάλαιά τους. Ως αποτέλεσμα το τραπεζικό σύστημα της Ελλάδας δεν είναι σε θέση να παρέχει δάνεια και να διεξάγει ομαλά την επιχειρηματική του δραστηριότητα που είναι στην ουσία η αγορά και η πώληση χρήματος.

ΤΙ ΕΙΝΑΙ Ο ΣΥΣΤΗΜΙΚΟΣ ΚΙΝΔΥΝΟΣ;

Ο συστημικός κίνδυνος υφίσταται όταν μία επιχείρηση ή ένας οικονομικός παράγων γενικότερα αποτελεί μεγάλο κομμάτι της οικονομίας και για τον λόγο αυτό η κατάρρευσή του θα μπορούσε να έχει ολέθριες επιπτώσεις σε ένα οικονομικό σύστημα. Οι επιχειρήσεις αυτές ονομάζονται αλλιώς και “too big to fail”.

Σημαντικό ρόλο σε αυτό δεν παίζει μόνο το μέγεθος της επιχείρησης που εξετάζουμε, αλλά και το κατά πόσο αυτή είναι συνδεδεμένη με άλλες επιχειρήσεις και ο βαθμός διείσδυσής της σε μία οικονομία.

Όπως αναφέραμε ξανά, οι τράπεζες αποτελούν την καρδιά μίας οικονομίας καθώς είναι αυτές που καθορίζουν τα επίπεδα ρευστότητας των οικονομικών δρώντων και όπως εξηγήσαμε καθορίζουν και τα επίπεδα ανάπτυξης.

Επομένως είναι εύλογο λοιπόν, αν το σύνολο των τραπεζών ενός κράτους αντιμετωπίζει προβλήματα, όπως στην περίπτωση της Ελλάδας, η πολιτεία θα πρέπει να παρέμβει και να διασώσει τις τράπεζες.

Για να αντιληφθούμε το κόστος που μπορεί να έχει μία λανθασμένη εκτίμηση μη παρέμβασης από την πλευρά της πολιτείας αρκεί να σκεφτούμε την περίπτωση της Lehman Brothers.

Το αμερικανικό δημόσιο με το ξέσπασμα της χρηματοπιστωτικής κρίσης του 2008 έδωσε πολλά δις στην διάσωση των τραπεζών των ΗΠΑ που αντιμετώπιζαν προβλήματα. Συγκεκριμένα το πρόγραμμα που υιοθετήθηκε ονομάστηκε TARP (Troubled Assets Relief Program) και στόχος του ήταν να απαλλαγούν τα χρηματοπιστωτικά ιδρύματα από διάφορους τοξικούς τίτλους στους οποίους είχαν εκτεθεί.

Όσον αφορά όμως την Lehman Brothers – η οποία αποτελούσε την 4η μεγαλύτερη επενδυτική τράπεζα των ΗΠΑ – το αμερικανικό δημόσιο αποφάσισε να μην επέμβει και έτσι η τράπεζα οδηγήθηκε σε πτώχευση.

Τα αποτελέσματα ήταν ολέθρια τόσο για τις ΗΠΑ όσο και για τον υπόλοιπο κόσμο. Οι χρηματοοικονομικές αγορές πάγωσαν παγκοσμίως και η κρίση μεταδόθηκε και σε τρίτες χώρες, μία εκ των οποίων είναι και η Ελλάδα.