Του Μανώλη Στυλιανάκη,

Σε μία ιδιαίτερα κρίσιμη στιγμή για τις τράπεζες, ύστερα από το σεισμογενές χρηματιστηριακό σοκ που προκάλεσε το μαζικό sell-off στις τράπεζες, η κεντρική τράπεζα έρχεται μ’ ένα συγκροτημένο σχέδιο που ευελπιστεί να δώσει τέλος στον βραχνά των μη εξυπηρετουμένων δανείων ύστερα από 8 χρόνια ύφεσης και στασιμότητας.

Σε αντίθεση με τους λαϊκιστικούς μύθους που κυριάρχησαν στον δημόσιο διάλογο, καθότι εύπεπτοι στα ευήκοα ώτα ενός λαού που υποφέρει από οικονομικό αναλφαβητισμό, το πρόβλημα με τα κόκκινα δάνεια δεν λύνεται με σεισάχθειες, αλλά απαιτεί πιο τεχνοκρατικούς χειρισμούς. Διαγραφή δανείων σημαίνει υποτίμηση της αξίας του ενεργητικού των τραπεζών, που συνεπάγεται ροκάνισμα της κεφαλαιακής τους επάρκειας και νομοτελειακά οδηγεί σε ανάγκη 4ης ανακεφαλαιοποίησης, η οποία όμως σύμφωνα με τις τελευταίες κοινοτικές οδηγίες θα πρέπει να γίνει με bail-in, ήτοι κούρεμα καταθέσεων κάτι που μόνο φιλολαϊκό δεν θα μπορούσε να χαρακτηριστεί! Οι τράπεζες, λοιπόν, θα πρέπει να καινοτομήσουν και να προχωρήσουν σε πιο επιθετικές πολιτικές, προκειμένου να πιάσουν τους συμφωνηθέντες στόχους για την μείωση των κόκκινων δανείων.

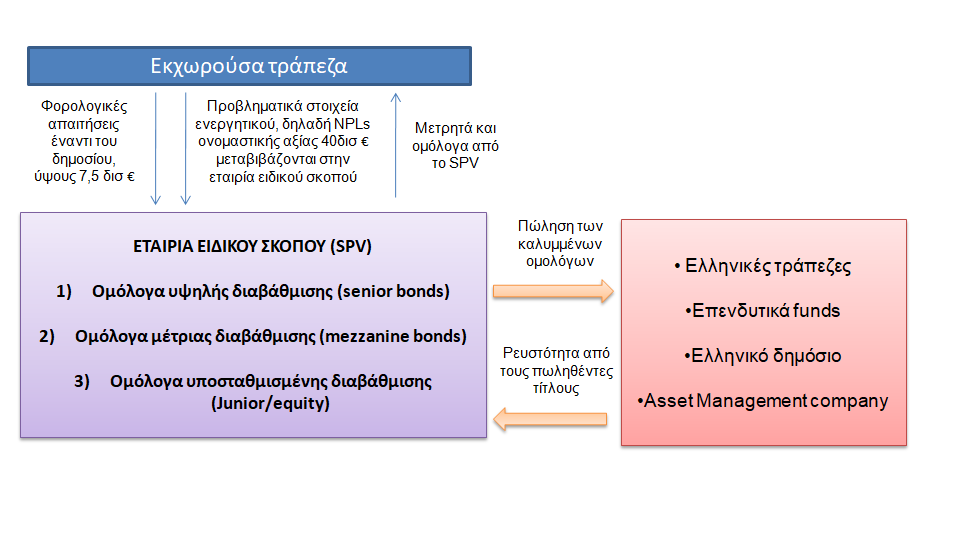

Σ’ αυτό το πλαίσιο κινείται και το προταθέν σχέδιο της ΤτΕ που περιλαμβάνεται στην Έκθεση για τη Χρηματοπιστωτική Σταθερότητα(1) και αν λάβει το πράσινο φως από την ευρωπαϊκή επιτροπή, την ΕΚΤ και το υπουργείο οικονομικών, θα βοηθήσει εν τινι μέτρω τις τράπεζες να εξυγιάνουν τους ισολογισμούς τους. Σύμφωνα με το εν λόγω πόνημα, οι τράπεζες θα μεταφορτώσουν μία συστάδα ομοειδών δανείων (στεγαστικά, καταναλωτικά, επιχειρηματικά κλπ) ονομαστικής αξίας 40 δις περίπου, σε μία εταιρία ειδικού σκοπού (SPV) που θα παίξει τον ρόλο της bad bank και θα κληθεί να διαχειριστεί τα τοξικά assets που βαραίνουν τους ισολογισμούς τους. Στην SPV θα μεταβιβαστεί επίσης και ένα ποσοστό των αναβαλλόμενων φορολογικών απαιτήσεων (DTΑs), ύψους 7,5 δισ €, ως εγγύηση για την κάλυψη δυνητικών ζημιών και για την προσέλκυση ικανοποιητικών προσφορών από τους επενδυτές. Ο αναβαλλόμενος φόρος αποτελεί μία πρόνοια του κράτους προς τις τράπεζες και συνίσταται στην παραίτηση του Δημοσίου από τον φόρο επί μελλοντικών κερδών των τραπεζών, προκειμένου να αντιρροπηστεί η ζημία που υπέστησαν από το «κούρεμα» των ομολόγων στο πλαίσιο του PSI. Οπότε, σε περίπτωση που οι τράπεζες είναι κερδοφόρες δεν θα καταβάλλουν φόρο στο Δημόσιο, ενώ σε περίπτωση που έχουν ζημίες, το Δημόσιο θα καταβάλλει ποσό ίσο με το 30% της ζημίας, παίρνοντας μετοχές, κάτι που όμως θεωρείται «κρατικοποίηση» και οδηγεί στην απίσχνωση του μετοχικού κεφαλαίου των ιδιωτών συμμετεχόντων (dilution). Η παραίτηση από μεριάς των τραπεζών των DTΑs και η εκχώρησή του στο SPV λύνει εν μέρει κάποιες αγκυλώσεις. Αυτό ενδεχομένως να γεννήσει αμφιβολίες για το κεφαλαιακό προφίλ των τραπεζών, αφού οι φορολογικές διευκολύνσεις προσμετρούνται στα ίδια κεφάλαια των τραπεζών, όμως μπορεί να αντιμετωπιστεί μέσω υβριδικών ομολόγων, δοθείσης της καλύτερης οικονομικής θέσης των τραπεζών μετά την αποφόρτιση από τα τοξικά asset και την επακόλουθη αναπροσαρμογή του σταθμισμένου σε κίνδυνο ενεργητικό, Για την κάλυψη της χρηματοδότησης μεταβίβασης, η εταιρική αυτή οντότητα θα προχωρήσει σε εκδόσεις ποικιλίας τίτλων (senior, mezzanine και junior), που θα πωληθούν σε ιδιώτες επενδυτές, ενώ ένα ποσοστό θα απορροφηθεί από τις ίδιες τις τράπεζες και το ελληνικό δημόσιο, με εχέγγυο τις ταμειακές χρηματοροές που θα προκύψουν από την διαχείριση των προβληματικών στοιχείων. Δεδομένου ότι τα προς έκδοση ομόλογα καλύπτονται μερικώς από το ελληνικό δημόσιο, λόγω των DTAs, πιθανώς αυτό θα συμβάλλει θετικά στην πιστοληπτική τους αναβάθμιση και άρα θα μπορούσαν να χρησιμοποιηθούν ως εξασφαλίσεις σε πράξεις νομισματικής πολιτικής του Ευρωσυστήματος, ενισχύοντας έτσι την ρευστότητα των τραπεζών. Τέλος, η διαχείριση της SPV και του όλου εγχειρήματος θα ανατεθεί, κατόπιν διαγωνισμού, σε εξειδικευμένη εταιρία διαχείρισης περιουσιακών στοιχείων η οποία θα προσφέρει την κατάλληλη τεχνογνωσία για την διαχείριση των προβληματικών χαρτοφυλακίων.

Πώς αξιολογούν οι αγορές το σχέδιο της ΤτΕ;

Οι εγχώριες τραπεζικές αρχές χαιρέτισαν με αναμενόμενο ενθουσιασμό την πρόταση της ΤτΕ, αφού θα τις βοηθήσει να απαμβλύνουν τις πιέσεις που δέχονται ένδοθεν-έξωθεν για να πετύχουν τους συμφωνηθέντες στόχους για την μείωση του ποσοστού των NPLs σε μονοψήφια επίπεδα. “Είναι μία ενδιαφέρουσα πρόταση. Θα αποτελούσε άλλο ένα όπλο στο οπλοστάσιό μας“, ανέφερε ο Φωκίων Καραβίας, διευθύνων σύμβουλος της Eurobank, μιλώντας σε δημοσιογράφους.

“Είναι μια εξαιρετικά περίπλοκη συναλλαγή δομημένης χρηματοδότησης, διότι αναμιγνύει φορολογικά, νομικά και ρυθμιστικά προβλήματα. Είναι δύσκολο να δούμε εάν υπάρχει ρεαλιστική πιθανότητα να έχουμε επενδυτές“, ανέφερε ο Jerome Legras, επικεφαλής έρευνας της Axiom Alternative Investments.

“Θα αγόραζα αυτά τα ομόλογα; Αμφιβάλλω ότι θα το έκανα, ακόμη και για ένα υψηλό premium σε νέες εκδόσεις“, ανέφερε ο Timothee Pubellier, διαχειριστής χαρτοφυλακίου στη Financiere de La Cite στο Παρίσι. “Αυτό που χρειάζονται αυτές οι τράπεζες, είναι φρέσκα κεφάλαια. Η μετακίνηση φανταστικών κεφαλαίων δεν θα βελτιώσει τη θεμελιώδη κατάστασή τους και δεν θα είναι πειστικό για τους επενδυτές”, στέλνοντας σαφές μήνυμα πως η χώρα χρειάζεται μία συνολική μεταβολή του επενδυτικού της περιβάλλοντος. Όπως φαίνεται, οι διεθνείς παίκτες των αγορών είναι πιο συγκρατημένοι, περιμένοντας κάτι πιο ριζοσπαστικό από μερικά μαγικά κόλπα λογιστικής διαχείρισης και χρηματοοικονομικής μηχανικής.

Σ΄ αυτό το σημείο αξίζει να επισημανθεί πως, όντως, χρειαζόμαστε πιο τολμηρά και εμπροσθοβαρή μέτρα για να πείσουμε τις αγορές για την υγεία των ελληνικών χρηματοπιστωτικών θεσμών. Αυτό προϋποθέτει, από πλευράς κράτους, τη δημιουργία ενός ευέλικτου και πιο ελαστικού θεσμικού πλαισίου που θα εμπλουτίσει την φαρέτρα των τραπεζών με όπλα για να διαχειριστούν ένα δυσεπίλυτο ζήτημα. Προς αυτή την κατεύθυνση θα βοηθούσε η οντογένεση , σύμφωνα με τα διεθνή υποδείγματα, μίας ευμεγέθους και λειτουργικής δευτερογενούς αγοράς προβληματικών στοιχείων για την αντιμετώπιση παρόμοιων προβλημάτων στο μέλλον, όπου οι τράπεζες θα μπορούσαν αφενός να αντλούν την πολυπόθητη ρευστότητα και αφετέρου να διαχειρίζονται πιο ενεργητικά τα χαρτοφυλάκιά τους αποκομίζοντας και κέρδη και όχι απλώς να ψάχνουν ευκαιριακούς τρόπους πυρόσβεσης. Η εξατομικευμένη διαχείριση του κάθε προβληματικού δανείου συνοδεύεται με τεράστιο διαχειριστικό κόστος χρόνου και κόστους ευκαιρίας, αφού με την ύπαρξη μίας δευτερογενούς αγοράς ρευστοποίησης οι τράπεζες θα μπορούν να «ξεφορτώνονται» γρηγορότερα τα επισφαλή τους στοιχεία, έναντι ενός εύλογου τιμήματος “στο χέρι”. Αυτή η μέθοδος θα ήταν επωφελής και για τους ίδιους τους δανειολήπτες, με δεδομένο ότι ο ξένος αγοραστής που θα αγόραζε το κόκκινο δάνειο θα είχε μεγαλύτερη ευελιξία διαπραγμάτευσης. Επί παραδείγματι, η αγορά ενός καταναλωτικού δανείου ονομαστικής αξίας 10.000 στο 10% της αξίας του από ένα fund και ένα haircut στο ήμισυ της αξίας του, προσφέρει τόσο ανάσα στον δανειολήπτη, όσο και υπερκέρδη στον αγοραστή της τάξεως του 300%!!! Στην περίπτωση ενός επιχειρηματικού δανείου μιας μικρομεσαίας επιχείρησης με προοπτικές βιωσιμότητας, το fund θα είχε κίνητρο να συμμετάσχει στην αναδιάρθρωση της επιχείρησης, προσδοκώντας σε μελλοντικά κέρδη. Συχνά, μια υπερδανεισμένη επιχείρηση, ενώ τα επενδυτικά της πλάνα μπορεί να είναι πολλά υποσχόμενα, εντούτοις δεν μπορεί να αντλήσει πόρους λόγω του υψηλού χρέους της που λειτουργεί σαν θηλιά. Ένα fund πολύ πιο εύκολα θα μπορούσε να συμφωνήσει ενδεχομένως σ’ ένα σχέδιο ανταλλαγής χρέους με μετοχικό κεφάλαιο, μετατρέποντας το «γεράκι» σε μέτοχο και επενδυτή και διασφαλίζοντας συνάμα την συνέχιση λειτουργίας της επιχειρήσεις χωρίς το debt overhang, και ασφαλώς τις θέσεις εργασίας!

Το τραπεζικό σύστημα θεωρείται το μαλακό υπογάστριο της οικονομίας και η εμπέδωση της ευστάθειας και ενός αισθήματος εμπιστοσύνης τόσο στους πολίτες όσο και στο ευρύτερο επενδυτικό κοινό. Είναι η απαραίτητη προϋπόθεση για ν’ αναπτυχθεί η πραγματική οικονομία και ο ιδιωτικός τομέας. Οποιοδήποτε σχέδιο αντιμετώπισης του προβλήματος για να έχει διατηρήσιμα αποτελέσματα πρέπει να συνυφανθεί μ’ ένα γενικότερο αναπτυξιακό σχέδιο που θα βελτιώνει συνολικά τα μακροοικονομικά δεδομένα της οικονομίας. Άνεργοι πολίτες δεν μπορούν να εξυπηρετούν τις υποχρεώσεις τους, υπερ-φορολογημένες επιχειρήσεις δεν σκοπεύουν να προχωρήσουν σε επενδύσεις και τράπεζες, χωρίς προοπτική κέρδους, δεν δανείζουν. Συνεπώς, κοινός παρανομαστής οποιουδήποτε σχεδίου διάσωσης των χρηματοπιστωτικών θεσμών και πραγματικός καταλύτης για την διαθρυλούμενη ανάπτυξη είναι οι φιλελεύθερες και φιλικές προς την αγορά διαρθρωτικές μεταρρυθμίσεις.

(1) Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος Νοέμβριος 2018, εκδόσεις ΤτΕ: ΕΙΔΙΚΟ ΘΕΜΑ I: ΠΡΟΤΑΣΗ ΣΥΣΤΗΜΙΚΗΣ ΔΙΑΧΕΙΡΙΣΗΣ ΤΩΝ ΜΗ ΕΞΥΠΗΡΕΤΟΥΜΕΝΩΝ ΑΝΟΙΓΜΑΤΩΝ https://www.bankofgreece.gr/BogEkdoseis/ΕΠΙΣΚΟΠΗΣΗ_ΕΛΛΗΝΙΚΟΥ_ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟΥ_ΣΥΣΤΗΜΑΤΟΣ_ΝΟΕ_2018.pdf

Γεννήθηκε στην Κρήτη και είναι τελειόφοιτος φοιτητής Φαρμακευτικής στο Πανεπιστήμιο Πατρών με ιδιαίτερο ενδιαφέρον για τις πολιτικές υγείας και φαρμακευτικής περίθαλψης. Ακραιφνής Φιλελεύθερος και υπέρ της ευρωπαϊκής ολοκλήρωσης. Στον ελεύθερο χρόνο του ασχολείται με το Debate και το MUN, έχοντας συμμετάσχει σε σχετικούς διαγωνισμούς και προσομοιώσεις. Αγαπημένο ρητό: «Όσο αξίζει ένα άτομο, δεν αξίζει ο κόσμος όλος!»